วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 2 เดือนมิถุนายน 2564

- สารจากนายกสมาคม

- WHAT'S ON

- COVER STORY: แค่ออมเงินและลงทุนตามระบบหลักประกันเพื่อการเกษียณ ก็เกษียณได้สบายใจ?

- How To: จัดทัพรับมือก่อนเกษียณ “แบบสมดุลตามอายุ”

- The Interview: การตลาดแนวใหม่ กับการเข้าถึงลูกค้าที่ใช่ในโลกดิจิทัลสำหรับการสร้างสังคมการวางแผนการเงิน

- Q&A: วิกฤตโควิด...ชวนให้คิดทำประกันสุขภาพ

- INFOGRAPHIC: ข้อมูลการปรับเพิ่มขึ้นของอัตราเงินเฟ้อ และอัตราผลตอบแทนที่แท้จริงของสหรัฐฯ ที่ส่งผลต่อมูลค่าตราสารหนี้ในภูมิภาคเอเชีย

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

- คอร์สเรียนออนไลน์ TFEX Trading Challenge

สารจากนายกสมาคม

สมาคมนักวางแผนการเงินไทย มีแนวคิดและก่อตั้งขึ้นจากความร่วมมือร่วมใจของสมาชิกผู้ร่วมก่อตั้ง ที่เล็งเห็นประโยชน์ของบริการวางแผนการเงินที่จะมีต่อประชาชนและอุตสาหกรรมการเงินของประเทศไทย การดำเนินงานของสมาคมฯ ตลอดระยะเวลากว่า 10 ปีที่ผ่านมา ได้พัฒนาและก้าวหน้าขึ้นเป็นลำดับ อันเป็นผลจากการสนับสนุนและการได้รับความร่วมมือเป็นอย่างดีของสมาชิกสมาคมฯ ซึ่งถือเป็นแรงขับเคลื่อนที่สำคัญ

เป็นที่น่ายินดีที่ปัจจุบันสมาคมฯ มีสมาชิกเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งถือเป็นกลุ่มคนรุ่นใหม่ที่มีความรู้ ความสามารถ ศักยภาพ และมุมมองใหม่ๆ โดยในปี 2564 นี้ ผมจึงมีแนวคิดที่อยากขอเชิญชวนนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT เข้ามามีส่วนร่วมกับการดำเนินงานของสมาคมฯ เพิ่มมากขึ้น โดยร่วมริเริ่มและทำงานร่วมกันเพื่อผลักดันเรื่องที่จะเป็นประโยชน์ต่อสมาชิก ต่อสมาคมฯ และต่อวิชาชีพนักวางแผนการเงิน ไม่ว่าจะเป็นเรื่องของการสร้างธุรกิจการวางแผนการเงิน การเพิ่มจำนวนนักวางแผนการเงิน CFP หรือการเสริมสร้างศักยภาพของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ภายใต้แนวคิด “เพราะไม่มีใครรู้ว่าแท้ที่จริงแล้วเราต้องการอะไร ถ้าไม่ใช่คนที่อยู่หน้างาน” ผมจึงเชื่อว่าการเปิดพื้นที่ให้สมาชิกได้เข้ามามีส่วนร่วมในการขับเคลื่อนสมาคมฯ ทั้งในรูปแบบของบุคคล หรือกลุ่มบุคคล จะเห็นผลลัพธ์เชิงประจักษ์ได้มากกว่าการขับเคลื่อนโดยสมาคมฯ เพียงลำพัง สมาคมฯ ในฐานะสมาคมวิชาชีพ ยินดีร่วม และสนับสนุนอย่างเต็มที่ เพื่อให้กิจกรรมที่สมาชิกริเริ่ม และดำเนินการบรรลุผลตามที่ต้องการ

สำหรับวารสาร TFPA Magazine ฉบับนี้ สมาคมฯ และกองบรรณาธิการมีความยินดีที่ได้ต้อนรับนักวางแผนการเงิน CFP ที่เป็นนักเขียนใหม่ ที่ได้สละเวลาค้นคว้าข้อมูล เขียนบทความ อย่างมุ่งมั่นตั้งใจ เพื่อแบ่งปันความรู้และสาระดีๆ แก่ท่านผู้อ่าน ประกอบด้วย คุณกษิดิศ สุวรรณอำไพ, คุณสกา เวชมงคลกร, และคุณณภัชชา พงศ์วัฒนกิจกุล โดยเนื้อหาสาระในแต่ละคอลัมน์ยังคงความน่าสนใจเหมือนที่ผ่านมา

สุดท้ายนี้ ผมขอเชิญชวนท่านสมาชิกเข้ามามีส่วนร่วม ช่วยกันผลักดันและสร้างสรรค์กิจกรรมใหม่ๆ กับทางสมาคมฯ เพื่อให้คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ตลอดถึงสมาคมฯ เป็นที่รู้จักในวงกว้างต่อไป หากท่านมีกิจกรรมหรือไอเดียดีๆ ผมขอเชิญชวนท่านมาร่วมลงมือทำให้แนวคิดดีๆ ของท่านเกิดผลเป็นรูปธรรม โดยท่านสามารถแชร์ได้ที่อีเมล info@tfpa.or.th สมาคมฯ ยินดีและเต็มใจที่จะเป็นส่วนหนึ่งในการผลักดันไอเดียของท่านต่อไปครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

กิจกรรม CFP® Professional Forum ครั้งที่ 2/2564

เมื่อวันที่ 21 พฤษภาคม 2564 ที่ผ่านมา สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP® Professional Forum ครั้งที่ 2/2564 ในหัวข้อ “ทางเลือก ทางรอดการลงทุนปี 2564” ทางออนไลน์ผ่านระบบ Zoom Meetings ได้รับเกียรติจาก ดร.วิน อุดมรัชตวนิชย์ ประธานกรรมการบริหาร บริษัท เคทีบีเอสที โฮลดิ้ง จำกัด (มหาชน) และคุณณัฐพล คำถาเครือ นักกลยุทธ์การลงทุนและผู้อำนวยการอาวุโส แผนกวิเคราะห์การลงทุน บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด มาร่วมให้คำแนะนำเกี่ยวกับแนวโน้มทิศทางการลงทุนสำหรับช่วงที่เหลือของปี 2564 ทั้งในแง่ของปัจจัยที่จะส่งผลต่อทิศทางการลงทุน และกลยุทธ์ในการลงทุน ดำเนินการเสวนาโดย คุณโสภา ฉันทารุมัย มีสมาชิกสมาคมฯ เข้าร่วมกิจกรรมจำนวน 546 คน

รายการ CFP® Professional Talk

สมาคมนักวางแผนการเงินไทยเผยแพร่รายการใหม่ล่าสุด CFP® Professional Talk ส่งเสริมให้ประชาชนตระหนักถึงความสำคัญของการวางแผนการเงินและกระตุ้นให้เริ่มลงมือวางแผนการเงินเพื่อให้เป้าหมายทางการเงินบรรลุผล โดยใน EP. แรก “COVID คิดไม่ออก บอกนักวางแผนการเงิน CFP®” ได้รับเกียรติจากนักวางแผนการเงิน CFP คุณเสกสรร โตวิวัฒน์ และคุณพิชญา ซุ่นทรัพย์ มาร่วมพูดคุยเพื่อหาคำตอบกับ 5 คำถามคาใจ วางแผนการเงินอย่างไรให้มีประสิทธิภาพในยุค COVID-19 ดำเนินรายการโดยคุณวรวรรณ ตินะลา เมื่อวันพุธที่ 16 มิถุนายน 2564 เวลา 18.00 น. ทางออนไลน์ที่ Facebook สมาคมนักวางแผนการเงินไทย และ SET Thailand และ YouTube: www.youtube.com/ThaiFinancialPlanners

งดการจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 3/2564

ด้วยสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรน่า (COVID-19) ที่ยังคงดำเนินอยู่ในปัจจุบัน เพื่อเป็นการเฝ้าระวังและป้องกันการแพร่ระบาดของ COVID-19 สมาคมนักวางแผนการเงินไทยขอแจ้งงดการจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 3/2564 (ข้อสอบฉบับที่ 1 - ข้อสอบฉบับที่ 4 ส่วนที่ 1) ซึ่งมีกำหนดจัดการสอบในวันที่ 3 และ 4 กรกฎาคม 2564 ศึกษารายละเอียดการงดการจัดสอบเพิ่มเติมได้ที่ https://bit.ly/2TqVhNo

COVER STORY: แค่ออมเงินและลงทุนตามระบบหลักประกันเพื่อการเกษียณ ก็เกษียณได้สบายใจ?

วนิดา จรุงกิจกุล

ณัฐพงษ์ อภินันท์กูล CFP®

มนต์ชัย เปี่ยมพงศ์สุข

ตามที่ทราบโดยทั่วไปว่าประเทศไทยได้เข้าสู่การเป็นสังคมสูงอายุ ดังนั้นการเตรียมความพร้อมเพื่อรองรับการเกษียณจึงมีความจำเป็นและสำคัญ การเตรียมความพร้อมดังกล่าวมีความหมายครอบคลุมทั้งในส่วนของความพร้อมของร่างกาย สุขอนามัย ทางเลือกของการใช้ชีวิตเมื่อเข้าสู่วัยชรา จิตใจ และความพร้อมทางการเงินเพื่อให้มีเพียงพอสำหรับการใช้จ่ายเมื่อยามเกษียณ สิ่งที่กล่าวมาทั้งหมดเป็นประเด็นปัญหาที่ได้รับความสนใจจากองค์กรระหว่างประเทศทั้งในส่วนของธนาคารโลก และองค์การแรงงานระหว่างประเทศ (International Labour Organization) ที่มีการกำหนดกรอบแนวคิดของระบบหลักประกันเพื่อรองรับการเข้าสู่สังคมสูงอายุ โดยมีเป้าหมายเพื่อให้ผู้สูงอายุมีมาตรฐานการดำรงชีวิตในบั้นปลายภายหลังเกษียณที่ดี

บทความนี้จะนำเสนอรายละเอียดแนวคิดระบบหลักประกันเพื่อการเกษียณของธนาคารโลก และเทียบเคียงกับระบบหลักประกันเพื่อการเกษียณในกรณีของประเทศไทย รวมถึงการศึกษารายละเอียดผ่านกรณีศึกษาถึงความเพียงพอทางการเงินเพื่อการเกษียณหากมีการเตรียมการทางการเงินตามระบบหลักประกันเพื่อการเกษียณตามมาตรการของภาครัฐในกรณีของประเทศไทย

ระบบหลักประกันเพื่อการเกษียณของประเทศไทย ตามนโยบายหลายเสาหลัก (multi-pillar) ของธนาคารโลก

ธนาคารโลกได้กำหนดกรอบแนวคิดเกี่ยวกับระบบบำนาญ เพื่อลดปัญหาของประชากรในแต่ละประเทศที่มีเงินไม่เพียงพอต่อการดำรงชีพหลังเกษียณ และเป็นการลดภาระค่าใช้จ่ายของภาครัฐเพื่อให้สามารถนำเงินดังกล่าวไปพัฒนาประเทศในด้านอื่น ๆ ได้ ดังนั้นทางธนาคารโลกจึงได้กำหนดรูปแบบการออมทั้งภาคบังคับและภาคสมัครใจเพิ่มเติม และการจัดให้มีสวัสดิการต่าง ๆ เพื่อรองรับการใช้ชีวิตหลังเกษียณตามทฤษฎีเสาหลัก 5 ต้น ดังนี้

Pillar 0 เป็นระบบสวัสดิการขั้นพื้นฐาน มีวัตถุประสงค์เพื่อการคุ้มครองความยากจนยามชราภาพ โดยมีลักษณะเป็นระบบช่วยเหลือทางสังคม (Social assistance) ไม่ต้องมีการจ่ายเงินสมทบ สำหรับระบบหลักประกันกลุ่มนี้ในประเทศไทยแบ่งออกได้เป็นสวัสดิการภาครัฐที่ประกอบด้วย เบี้ยยังชีพผู้สูงอายุ และระบบบำเหน็จบำนาญข้าราชการแบบเดิม สวัสดิการภาคเอกชน ได้แก่ เงินชดเชยการเลิกจ้างตาม พรบ. คุ้มครองแรงงาน ซึ่งทั้งหมดมีรายละเอียดพอสังเขป ดังนี้

- เบี้ยยังชีพผู้สูงอายุ อยู่ภายใต้การกำกับดูแลของกระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์ กลุ่มเป้าหมายคือ คนไทยอายุ 60 ปีขึ้นไปที่ไม่ได้รับบำเหน็จบำนาญของรัฐ ซึ่งการจ่ายเบี้ยยังชีพผู้สูงอายุ จะเป็นแบบขั้นบันไดตามช่วงอายุ จ่ายเป็นรายเดือนต่อเนื่องจนกว่าจะเสียชีวิต เดือนละ 600 – 1,000 บาท ตามอายุของผู้รับเบี้ยยังชีพ

- ระบบบำเหน็จบำนาญข้าราชการแบบเดิม อยู่ภายใต้การกำกับดูแลของกระทรวงการคลัง กลุ่มเป้าหมายคือข้าราชการ โดยสามารถแบ่งเป็นระบบบำเหน็จบำนาญข้าราชการสำหรับ (1) ทหารและข้าราชการพลเรือน

(2) ข้าราชการกรุงเทพมหานคร และ (3) ข้าราชการส่วนท้องถิ่น สำหรับรูปแบบผลประโยชน์ กรณีเป็นข้าราชการที่อายุราชการตั้งแต่ 10-25 ปี ได้รับบำเหน็จ และกรณีข้าราชการที่อายุราชการตั้งแต่ 25 ปีขึ้นไป หรืออายุครบ 50 ปีบริบูรณ์ จะเลือกรับบำเหน็จหรือบำนาญได้ - เงินชดเชยการเลิกจ้างตามพรบ. คุ้มครองแรงงาน อยู่ภายใต้การกำกับดูแลของกรมสวัสดิการและคุ้มครองแรงงาน เป็นไปตามพระราชบัญญัติคุ้มครองแรงงาน ที่กำหนดให้ลูกจ้างหรือพนักงานเอกชนที่ทำงานติดต่อกันครบ 120 วันขึ้นไป เมื่อถูกเลิกจ้างแบบไม่มีความผิด หรือไม่ได้ลาออกเองอย่างสมัครใจ รวมถึงการเกษียณอายุตามที่นายจ้างและลูกจ้างตกลงกัน หรือตามที่นายจ้างกำหนดไว้ จะได้รับค่าชดเชยในลักษณะเงินก้อนจากนายจ้าง ตั้งแต่ 30 วันถึง 400 วัน ของค่าจ้างอัตราสุดท้าย ขึ้นอยู่กับอายุงาน

Pillar 1 เป็นระบบบำนาญภาคบังคับที่กำหนดผลประโยชน์ที่จะได้รับหลังเกษียณ มีวัตถุประสงค์เพื่อสร้างความสม่ำเสมอในการบริโภค คุ้มครองความยากจนยามชราภาพ โดยมีการจ่ายเงินเข้ากองทุน ซึ่งอาจมาจากนายจ้าง ลูกจ้างหรือภาครัฐ โดยภาครัฐมีหน้าที่เป็นผู้บริหารกองทุนเป็นระยะเวลาต่อเนื่องจนเกษียณ โดยผู้ส่งเงินสมทบจะได้รับผลประโยชน์ตามที่กำหนดล่วงหน้าเมื่อเกษียณ (Defined benefit system) สำหรับตัวอย่างระบบบำนาญกลุ่มนี้ในประเทศไทย ได้แก่ กองทุนประกันสังคมกรณีชราภาพ

- กองทุนประกันสังคม กรณีชราภาพ ตามมาตรา 33 อยู่ภายใต้การกำกับดูแลของกระทรวงแรงงาน กลุ่มเป้าหมายคือ พนักงานเอกชน ลูกจ้างชั่วคราวส่วนราชการ เจ้าหน้าที่รัฐที่ไม่ใช่ข้าราชการ สำหรับเงื่อนไขการเกิดสิทธิ/ประโยชน์ทดแทน มีรายละเอียดดังนี้

- กรณีบำนาญชราภาพ สิทธิจะเกิดเมื่อ (1) จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน ไม่ว่าระยะเวลาจะติดต่อกันหรือไม่ก็ตาม (2) มีอายุครบ 55 ปีบริบูรณ์ และ (3) ความเป็นผู้ประกันตนสิ้นสุดลง โดยผู้ประกันตนจะได้รับเงินบำนาญชราภาพเป็นรายเดือน โดยอัตราบำนาญชราภาพที่ผู้ประกันตนได้รับ จะปรับตามระยะเวลาการจ่ายเงินสมทบเข้ากองทุนตามสูตรการคำนวณของสำนักงานประกันสังคม

- กรณีบำเหน็จชราภาพ สิทธิจะเกิดเมื่อ (1) จ่ายเงินสมทบไม่ครบ 180 เดือน (2) มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือตาย และ (3) ความเป็นผู้ประกันตนสิ้นสุดลง โดยผู้ประกันตนจะได้รับเงินบำเหน็จชราภาพตามสูตรการคำนวณของสำนักงานประกันสังคม

Pillar 2 เป็นระบบบำนาญภาคบังคับที่กำหนดจำนวนเงินสะสมเข้ากองทุนเพื่อรองรับการเกษียณ (defined contribution system) มีวัตถุประสงค์เพื่อสร้างความสม่ำเสมอในการบริโภค คุ้มครองความยากจนยามชราภาพด้วยวิธีการมีบำนาญแบบขั้นต่ำ โดยผู้ออมสามารถเลือกนโยบายการลงทุนเองได้ และสามารถเลือกรูปแบบการรับเงินเมื่อเกษียณได้เป็นแบบเงินก้อนหรือเงินงวดรายเดือน สำหรับตัวอย่างระบบบำนาญกลุ่มนี้ในประเทศไทย ได้แก่ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) กองทุนสงเคราะห์ครูและครูใหญ่โรงเรียนเอกชน

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) อยู่ภายใต้การกำกับดูแลของกระทรวงการคลัง กลุ่มเป้าหมายคือ ข้าราชการที่เข้ารับราชการตั้งแต่วันที่ 27 มีนาคม 2540 และข้าราชการระบบเดิมที่ขอเข้าเป็นสมาชิก กบข. สำหรับรูปแบบผลประโยชน์ประกอบด้วย 2 ส่วนคือ บำเหน็จซึ่งคำนวณจะมาจากเงินเดือนเดือนสุดท้ายคูณเวลาราชการ รวมกับเงินสะสม เงินสมทบและผลประโยชน์ของเงินดังกล่าว บำนาญคือ เงินเดือนเฉลี่ย 60 เดือนสุดท้ายคูณเวลาราชการ หารด้วย 50 (แต่ไม่เกินร้อยละ 70 ของเงินเดือนเฉลี่ย) รวมกับเงินสะสม เงินสมทบ เงินชดเชย เงินประเดิม (ถ้ามี) และผลประโยชน์ของเงินดังกล่าว

- กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) อยู่ภายใต้การกำกับดูแลของกระทรวงการคลัง กลุ่มเป้าหมายคือ แรงงานในระบบที่มีอายุระหว่าง 15 – 60 ปี ที่ครอบคลุมตั้งแต่ลูกจ้างเอกชน ลูกจ้างชั่วคราวส่วนราชการ พนักงานราชการ พนักงานรัฐวิสาหกิจ และเจ้าหน้าที่องค์การมหาชนที่ไม่เป็นสมาชิก กบข. และไม่มีกองทุนสำรองเลี้ยงชีพ โดยผลประโยชน์ที่ได้รับ สมาชิกกองทุนสามารถเลือกรับเป็นบำนาญ 20 ปี หรือบำเหน็จ (เงินก้อน) เมื่ออายุครบ 60 ปี บริบูรณ์ โดยคณะรัฐมนตรีได้มีมติเมื่อวันที่ 30 มีนาคม 2564 อนุมัติหลักการร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ ตามที่กระทรวงการคลังเสนอ และอยู่ระหว่างการตรวจพิจารณาโดยสำนักงานคณะกรรมการกฤษฎีกา

- กองทุนสงเคราะห์ครูและครูใหญ่โรงเรียนเอกชน อยู่ภายใต้การกำกับดูแลของกองทุนสงเคราะห์ กระทรวงศึกษาธิการ กลุ่มเป้าหมายคือ ผู้อำนวยการ ครูและบุคลากรทางการศึกษาของโรงเรียนในระบบ โดยมีวัตถุประสงค์เพื่อใช้เป็นเงินทุนสำรองเลี้ยงชีพ และเป็นหลักประกันทางการเงินให้กับครอบครัวเมื่อออกจากงาน ผลประโยชน์จะเป็นลักษณะเงินก้อน โดยจะได้รับ 2 ส่วน คือ (1) เงินสะสมและดอกผล และ (2) เงินสมทบของโรงเรียนและกระทรวงฯ แต่ไม่รวมดอกผล

Pillar 3 ระบบบำนาญภาคสมัครใจที่กำหนดจำนวนเงินสะสมเพื่อรองรับการเกษียณ มีวัตถุประสงค์เพื่อสร้างความสม่ำเสมอในการบริโภค โดยผู้ออมจะได้รับเงินสะสมพร้อมผลตอบแทนหลังเกษียณ ซึ่งผู้ออมสามารถเลือกนโยบาย รูปแบบการลงทุนได้เอง โดยภาคเอกชนเป็นผู้จัดตั้งและบริหารจัดการเงินออม สำหรับตัวอย่างระบบบำนาญกลุ่มนี้ในประเทศไทย ได้แก่ กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ

- กองทุนสำรองเลี้ยงชีพ (PVD) อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) กลุ่มเป้าหมายคือ พนักงานเอกชน รัฐวิสาหกิจ ผลประโยชน์ที่ได้รับ จะเป็นเงินก้อนในจำนวนเท่ากับเงินสะสม เงินสมทบจากนายจ้าง และผลประโยชน์ตอบแทน

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) อยู่ภายใต้การกำกับดูแลของสำนักงาน ก.ล.ต. เช่นกัน กลุ่มเป้าหมายคือ บุคคลทั่วไปที่ต้องการออมเงินเพื่อการเกษียณ ผลประโยชน์ที่ได้รับคือ จำนวนเงินสะสม และผลตอบแทนของเงินดังกล่าว

- กองทุนการออมแห่งชาติ (กอช.) อยู่ภายใต้การกำกับดูแลของกระทรวงการคลัง กลุ่มเป้าหมายคือ ผู้มีอายุไม่ต่ำกว่า 15 ปีบริบูรณ์ และไม่เกิน 60 ปีบริบูรณ์ และไม่เป็นผู้ประกันตนตามกฎหมายว่าด้วยประกันสังคม สมาชิกกองทุน กบข. โดยผลประโยชน์ที่ได้รับคือ เงินบำนาญหรือเงินดำรงชีพซึ่งมาจากการสะสมของผู้ออม และเงินสมทบจากภาครัฐ รวมถึงผลตอบแทนจากการนำเงินสะสมไปลงทุนต่อในช่วงระหว่างนั้น

- ประกันชีวิตแบบบำนาญ อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กลุ่มเป้าหมายคือ บุคคลทั่วไปที่ต้องการออมเงินเพื่อการเกษียณ โดยผู้ทำประกันจะได้รับเงินตามเงื่อนไข ยกตัวอย่างเช่น กรณีทำประกันชีวิตแบบบำนาญ ก็จะได้รับเงินบำนาญหลังเกษียณ แต่หากผู้ทำประกันเลือกจะรับเงินก้อน ก็สามารถเลือกทำประกันชีวิตแบบสะสมทรัพย์ได้เช่นกัน

Pillar 4 Non-Financial เป็นระบบที่ใช้ทรัพย์สินอื่น และการเข้าถึงสวัสดิการต่าง ๆ เพื่อรองรับการใช้ชีวิตหลังเกษียณ สำหรับประเทศไทย ได้แก่ สินเชื่อผู้สูงอายุโดยมีที่อยู่อาศัยเป็นหลักประกัน (Reverse Mortgage) และกองทุนระบบการดูแลระยะยาวด้านสาธารณสุขสำหรับผู้สูงอายุที่มีภาวะพึ่งพิง (LTC)

- สินเชื่อผู้สูงอายุโดยมีที่อยู่อาศัยเป็นหลักประกัน (Reverse Mortgage) อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย เป็นสินเชื่อที่ให้แก่ผู้กู้ที่สูงอายุโดยมีที่อยู่อาศัยที่เป็นกรรมสิทธิ์ของผู้กู้ และปลอดภาระหนี้มาเป็นหลักประกัน ซึ่งผู้กู้สามารถเลือกวิธีการรับเงินสินเชื่อดังกล่าวในลักษณะเงินก้อน หรือทยอยรับจนกว่าผู้กู้เสียชีวิต หรือจนกว่าครบกำหนดอายุสัญญาสินเชื่อตามเงื่อนไขที่ตกลงไว้ โดยในระหว่างที่สัญญามีผลบังคับใช้นั้น ผู้กู้สามารถอาศัยอยู่ในที่อยู่อาศัยของตนเองที่นำมาเป็นหลักประกันได้ และไม่ต้องชำระเงินต้นหรือดอกเบี้ยจนกว่าผู้กู้จะเสียชีวิตหรือจนกว่าจะครบกำหนดอายุสัญญาสินเชื่อแล้วแต่กรณี และเมื่อผู้กู้เสียชีวิตหรือครบกำหนดอายุสัญญา สถาบันการเงินจะบังคับหลักประกันดังกล่าวมาเพื่อชำระหนี้ทั้งหมด

- กองทุนระบบการดูแลระยะยาวด้านสาธารณสุขสำหรับผู้สูงอายุที่มีภาวะพึ่งพิง (Long Term Care) อยู่ภายใต้การกำกับดูแลของสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) กลุ่มเป้าหมายคือ คนไทยที่มีอายุ 60 ปีขึ้นไป ซึ่งเป็นผู้สูงอายุที่มีภาวะพึ่งพิงที่บ้านหรือในชุมชน โดยรูปแบบผลประโยชน์คือ บริการทางการสาธารณสุขและสังคม เช่น การบริการด้านสาธารณสุขและฟื้นฟูสมรรถภาพ ได้แก่ (1) บริการตรวจคัดกรอง ประเมินความต้องการดูแล (2) บริการดูแลที่บ้าน บริการสร้างเสริมสุขภาพและป้องกันโรค และ (3) บริการกายภาพบำบัด การพยาบาล และอุปกรณ์ช่วยเหลือทางการแพทย์ การบริการด้านสังคม ได้แก่ (1) การช่วยเหลือในชีวิตประจำวัน (2) สุขภาวะ และ (3) การปรับปรุงสภาพแวดล้อมความเป็นอยู่ให้เหมาะสม เป็นต้น

การคำนวณความเพียงพอของการออมและลงทุนเพื่อการเกษียณ

หากพิจารณาจากระบบหลักประกันเพื่อการเกษียณของประเทศไทยที่อ้างอิงนโยบายหลายเสาหลัก (multi-pillar) ของธนาคารโลกตามที่กล่าวมา จะพบว่าทั้งระบบการออมภาคบังคับ และภาคสมัครใจเพื่อการเกษียณนั้น รัฐบาลส่งเสริมให้กลุ่มเป้าหมายมีส่วนร่วมในการออมเพื่อการเกษียณ โดยมีมาตรการทางภาษีเป็นเครื่องจูงใจในการออมในรูปแบบของการกำหนดให้เงินออมบางส่วนถือเป็นรายได้ที่ได้รับยกเว้นไม่ต้องเสียภาษี หรือการนำเงินออมมาหักเป็นค่าลดหย่อน อย่างไรก็ตามประเด็นสำคัญที่ควรพิจารณาต่อไปก็คือ การออมเพื่อการเกษียณภายใต้กรอบการออมดังกล่าวจะทำให้มีเงินเพียงพอสำหรับใช้ในวัยเกษียณหรือไม่ เพื่อหาคำตอบสำหรับประเด็นคำถามดังกล่าว คณะผู้เขียนได้กำหนดกรณีศึกษาขึ้นมาและคำนวนหาความเพียงพอของเงินเพื่อใช้ในวัยเกษียณ โดยกำหนดให้จำนวนเงินที่ควรมีสำหรับใช้ในวัยเกษียณควรมีประมาณร้อยละ 70 ของเงินเดือนในปีสุดท้ายก่อนเกษียณอายุ และให้เริ่มเก็บออมเพื่อการเกษียณเมื่ออายุ 30 ปี กำหนดให้กรณีศึกษามีรายได้เดือนละ 50,000 บาท เกษียณเมื่ออายุ 60 ปี อายุขัยอยู่ที่ 85 ปี อ้างอิงตามอายุขัยเฉลี่ยของประชากรไทยปี 2564 เพศชายอยู่ที่ 73.5 ปี เพศหญิงอยู่ที่ 80.5 ปี โดยเป็นข้อมูลอายุคาดเฉลี่ยเมื่อแรกเกิด พ.ศ. 2553-2562 จากสารประชากร มหาวิทยาลัยมหิดล (ฉบับเดือนมกราคม 2564) ซึ่งเป็นอายุขัยเฉลี่ยที่คาดการณ์ ณ ปัจจุบัน ดังนั้น ประมาณการไปในอนาคตที่วิทยาการทางการแพทย์พัฒนามากกว่าที่เป็นอยู่ ณ ปัจจุบัน ทำให้อายุขัยเฉลี่ยเพิ่มสูงขึ้นทุกปี ในที่นี้จึงขอกำหนดสมมติฐานอายุขัยเฉลี่ยอยู่ที่ 85 ปี และกำหนดสมมติฐานให้อัตราผลตอบแทนหลังภาษีของการลงทุนก่อน และหลังเกษียณอยู่ที่เฉลี่ยร้อยละ 6.5 และร้อยละ 5 ตามลำดับ อัตราการเพิ่มของรายได้เฉลี่ยร้อยละ 4 และอัตราการเพิ่มของค่าใช้จ่ายร้อยละ 2 (อ้างอิงโดยใช้ค่ากลางของกรอบเป้าหมายเงินเฟ้อทั่วไปสำหรับระยะปานกลางในช่วงร้อยละ 1-3 ที่ธนาคารแห่งประเทศไทย โดยคณะกรรมการนโยบายการเงิน และรัฐมนตรีว่าการกระทรวงการคลังเห็นชอบร่วมกัน)

การพิจารณาเริ่มจากการคำนวณได้ว่าเงินเดือน 50,000 บาท ณ ปัจจุบันจะเพิ่มเป็น 162,170 บาท ในปีสุดท้ายก่อนเกษียณ เมื่อคิดทบต้นด้วยอัตราการเพิ่มของรายได้ร้อยละ 4 เป็นระยะเวลา 30 ปี และจำนวนเงินที่คาดว่าจะใช้เมื่อเกษียณจะอยู่ที่เดือนละ 113,519 บาท หรือปีละประมาณ 1,362,228 บาท (ร้อยละ 70 ของเงินเดือนในปีสุดท้ายก่อนเกษียณ) ดังนั้นเพื่อให้มีจำนวนเงินที่พอเพียงสำหรับใช้จ่ายในยามเกษียณไปจนถึงอายุ 85 ปี จำนวนเงินรวมที่ต้องเตรียมไว้ ณ วันเกษียณ จะเท่ากับ 24,579,148 บาท ภายใต้ข้อสมมติฐานของอัตราผลตอบแทนจากการลงทุนหลังเกษียณที่ปรับด้วยอัตราการเพิ่มของค่าใช้จ่ายอยู่ที่ร้อยละ 2.9

ทั้งนี้ ณ วันที่เกษียณอายุ ตัวอย่างกรณีศึกษาจะได้รับเงินชดเชยตามกฎหมายแรงงานหลังภาษีจำนวน 2,044,052 บาท (อายุงานมากกว่า 20 ปี จะได้รับเงินชดเชยในอัตรา 400 วันของค่าจ้างอัตราสุดท้าย) และในระหว่าการเกษียณอายุจะได้รับเงินบำนาญจากกองทุนประกันสังคมกรณีชราภาพเดือนละ 6,375 บาท หรือปีละประมาณ 76,500 บาท รวมกับเบี้ยยังชีพผู้สูงอายุ ไปจนเสียชีวิต ซึ่งเงินบำนาญกับเบี้ยยังชีพผู้สูงอายุดังกล่าวเมื่อคิดลดเป็นมูลค่า ณ วันที่เกษียณอายุด้วยอัตราผลตอบแทนจากการลงทุนหลังเกษียณที่เฉลี่ยร้อยละ 5 จะมีมูลค่าเท่ากับ 1,090,508 บาท และ 112,270 บาทตามลำดับ ดังนั้น มูลค่าเงินทุนเพื่อการเกษียณที่ต้องการสุทธิ ณ วันที่เกษียณ จะเท่ากับ 21,332,318 บาท

เพื่อให้บรรลุเป้าหมายของการมีเงินเพื่อการเกษียณจำนวน 21,332,318 บาท โดยเริ่มลงทุนอย่างสม่ำเสมอเป็นประจำทุกเดือนตั้งแต่ปัจจุบันที่ผลตอบแทนจากการลงทุนเฉลี่ยร้อยละ 6.5 ตามที่กำหนด จะต้องเริ่มลงทุนในปีแรกเท่ากับ 158,206 บาท หรือลงทุนสม่ำเสมอเดือนละประมาณ 13,184 บาท และต้องลงทุนเพิ่มในปีต่อไปอีกร้อยละ 4 ทุกปี ตามอัตราการเพิ่มของรายได้ จากการคำนวณจะเห็นได้ว่า จำนวนเงินที่ต้องออมและลงทุนเพื่อการเกษียณในแต่ละเดือนคิดเป็นประมาณร้อยละ 26.4 ของรายได้ในแต่ละเดือน หากพิจารณาเปรียบเทียบกับการออมภาคสมัครใจเพื่อการเกษียณของไทยที่มีมาตรการทางภาษีเป็นเครื่องจูงใจในการออมซึ่งประกอบด้วย กองทุนสำรองเลี้ยงชีพ หรือกองทุนการออมแห่งชาติ และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่กำหนดเพดานการออมได้สูงสุดถึงร้อยละ 30 ของรายได้รวม (กรณีของกองทุนรวมเพื่อการเลี้ยงชีพ) แต่ต้องไม่เกิน 500,000 บาท ก็มีความเป็นไปมากที่จะมีเงินเพียงพอสำหรับการเกษียณตามที่ต้องการ กล่าวโดยสรุปก็คือ กรณีที่มีรายได้เฉลี่ยเดือนละประมาณ 50,000 บาท หรือปีละประมาณ 600,000 บาท การเก็บออม และลงทุนตามระบบหลักประกันเพื่อการเกษียณให้เต็มกรอบวงเงินร้อยละ 30 หรือ 500,000 บาท นอกจากจะได้รับสิทธิประโยชน์ทางภาษีแล้วยังช่วยให้มีเงินเพียงพอสำหรับใช้ในวัยเกษียณคิดเป็นประมาณร้อยละ 70 ของรายได้ต่อเดือนในปีสุดท้ายก่อนเกษียณ

อย่างไรตามจากผลการสํารวจภาวะเศรษฐกิจและสังคมของครัวเรือนไทยในช่วง 6 เดือนแรกของปี 2562 โดยสำนักงานสถิติแห่งชาติ เพื่อเก็บรวบรวมข้อมูลเกี่ยวกับรายได้ ค่าใช้จ่าย ภาวะหนี้สิน และทรัพย์สินของครัวเรือน ตลอดจนลักษณะที่อยู่อาศัยจากครัวเรือนตัวอย่างในทุกจังหวัดทั่วประเทศ ทั้งในเขตเทศบาลและนอกเขตเทศบาล พบว่าครัวเรือนทั่วประเทศมีรายได้เฉลี่ยเดือนละ 26,371 บาท และมีค่าใช้จ่ายเฉลี่ยเดือนละ 21,236 บาท โดยเป็นค่าใช้จ่ายเฉลี่ยที่จําเป็นต้องใช้ในการยังชีพ ที่ไม่รวมการสะสมทุน เช่น ซื้อบ้าน/ที่ดิน และเงินออม หรือค่าใช้จ่ายในแต่ละเดือนคิดเป็นประมาณร้อยละ 80 ของรายได้เฉลี่ย ดังนั้นจึงอาจจะอนุมานได้ว่า ความสามารถในการออมและลงทุนโดยเฉลี่ยของครัวเรือนทั่วประเทศเฉลี่ยจะอยู่ที่ประมาณร้อยละ 20 ของรายได้ ซึ่งต่ำกว่าประมาณการจำนวนเงินที่ต้องออมเพื่อการเกษียณที่ประมาณร้อยละ 26.4 ของรายได้ นอกจากนี้หากครัวเรือนดังกล่าวมีภาระในเรื่องของการผ่อนชำระหนี้เงินกู้ซื้อบ้าน/ที่ดิน หรือรถยนต์เพิ่มขึ้นมา จะทำให้ความสามารถในการออมและลงทุนเพื่อการเกษียณลดลงต่ำกว่าร้อยละ 26.4 มากขึ้นไปอีก ถึงแม้ว่าจะมีเงินสมทบจากกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนบำเหน็จบำนาญแห่งชาติที่ได้รับจากนายจ้างโดยเฉลี่ยประมาณร้อยละ 3 เข้ามาช่วยก็ตาม

คณะผู้เขียนจึงมีข้อเสนอแนะเพิ่มเติมเพื่อให้สามารถบรรลุเป้าหมายของการออมและลงทุนเพื่อการเกษียณตามที่ต้องการ ควรมีการดำเนินการดังนี้

- ให้เริ่มออมเพื่อการเกษียณแต่เนิ่นๆ สม่ำเสมอ และออมเพิ่มขึ้นให้มากกว่าอัตราการเพิ่มของรายได้เมื่อรายได้เพิ่มมากขึ้น และมีวินัยในการออม และลงทุน

- จัดพอร์ตการลงทุนให้มีระดับความเสี่ยงของพอร์ตการลงทุนที่สอดคล้องกับอายุ หรือระยะเวลาการลงทุน กล่าวคือ การเริ่มลงทุนแต่เนิ่นๆ ทำให้มีระยะเวลาการลงทุนที่นานก่อนถึงวันเกษียณอายุ ดังนั้นพอร์ตการลงทุนเพื่อการเกษียณสามารถลงทุนในสินทรัพย์เสี่ยง เช่น หุ้น ได้มากโดยเปรียบเทียบกับสินทรัพย์อื่นที่มีความเสี่ยงต่ำกว่า และปรับพอร์ตให้มีความเสี่ยงลดลงเมื่อเข้าใกล้ช่วงเกษียณอายุ จะช่วยให้ผลตอบแทนโดยเฉลี่ยของพอร์ตในระยะยาวปรับเพิ่มสูงขึ้น โดยที่ความเสี่ยงยังอยู่ในระดับที่เหมาะสมโดยเปรียบเทียบกับอัตราผลตอบแทน ซึ่งจะช่วยเพิ่มโอกาสในการบรรลุเป้าหมายเพื่อการเกษียณตามที่ต้องการ

- ในส่วนของกองทุนสำรองเลี้ยงชีพ กรณีที่นายจ้างมีสวัสดิการกองทุนสำรองเลี้ยงชีพควรสมัครเป็นสมาชิกกองทุนเพื่อสิทธิในการรับเงินสมทบในส่วนของนายจ้างและควรตั้งค่าเริ่มต้น (set default) ของพอร์ตกองทุนสำรองเลี้ยงชีพให้เหมาะสมกับอายุหรือระยะเวลาการลงทุนเพื่อโอกาสในการรับอัตราผลตอบแทนที่เหมาะสม

- กองทุนสำรองเลี้ยงชีพควรเปิดโอกาสให้สมาชิกสามารถปรับเปลี่ยนนโยบายการลงทุนได้ในแต่ละปี และปรับเปลี่ยนได้มากกว่าปีละหนึ่งครั้ง เพื่อให้สมาชิกมีความคล่องตัวในการปรับเปลี่ยนนโยบายการลงทุนที่สอดคล้องกับสถานการณ์ที่เป็นอยู่ ณ ขณะนั้น การกำหนดให้สมาชิกสามารถปรับเปลี่ยนนโยบายการลงทุนได้เพียงปีละครั้งเป็นข้อจำกัดทำให้สมาชิกไม่กล้าที่จะเปลี่ยนนโยบายการลงทุนให้ความเสี่ยงของพอร์ตเพิ่มสูงขึ้นเพื่อโอกาสในการรับผลตอบแทนที่สูงขึ้นในกรณีที่ตลาดหุ้นมีการปรับตัวลดต่ำลงอย่างมากเนื่องจากเกรงว่าหากตัดสินใจผิดจะต้องอยู่กับพอร์ตการลงทุนดังกล่าวไปอีกอย่างน้อยหนึ่งปีจึงจะสามารถปรับแก้ไขพอร์ตให้มีความเสี่ยงลดลง เป็นต้น

- กฎหมายควรกำหนดให้เงินสมทบขั้นต่ำของนายจ้างจากกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนบำเหน็จบำนาญแห่งชาติ ควรเพิ่มจากร้อยละ 2 – 3 เป็นร้อยละ 5 เพื่อช่วยเพิ่มโอกาสในการบรรลุเป้าหมายของการมีเงินออมเพิ่มการเกษียณอย่างเพียงพอ และสร้างแรงจูงใจในการทำงานของลูกจ้าง

- พิจารณาเพิ่มอายุเกษียณตามที่กฎหมายกำหนดจาก 60 ปี เป็น 62 – 65 ปี เนื่องจากความก้าวหน้าทางการแพทย์ในปัจจุบันและในอนาคตช่วยให้คนมีอายุขัยเฉลี่ยที่ยืนยาวขึ้นโดยความพร้อมทางกายภาพและกำลังปัญญายังอยู่ในวิสัยที่ยังสามารถทำงานต่อไปได้ นอกจากนี้ เมื่อพิจารณาอายุเกษียณตามที่กฎหมายกำหนดของประเทศอื่นประกอบ พบว่าโดยส่วนใหญ่มีการขยายอายุเกษียณเพิ่มมากกว่า 60 ปี ดังจะเห็นได้จากการสำรวจในปี 2018 ขององค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (Organisation for Economic Co-operation and Development: OECD) ในกลุ่มประเทศสมาชิก (ปัจจุบันมีจำนวน 37 ประเทศทั่วโลก) พบว่าสำหรับบุคคลที่ประกอบอาชีพสมบูรณ์และเข้าสู่ตลาดแรงงานเมื่ออายุ 22 ปี จะมีอายุเกษียณตามปกติโดยเฉลี่ย 63.5 ปีสำหรับผู้หญิง และ 64.2 ปีสำหรับผู้ชาย การขยายอายุเกษียณให้ผลทั้งในส่วนของระยะเวลาการเก็บออมและลงทุนที่นานขึ้น รวมทั้งเป็นการลดภาระทางการคลังของภาครัฐในด้านสวัสดิการทางการเงินเพื่อการดูแลผู้สูงอายุที่ยังมีศักยภาพในการดูแลตนเองอีกด้วย

หมายเหตุ: บทความนี้เป็นการวางแนวทางการศึกษาเบื้องต้น โดยผู้สนใจสามารถศึกษาเพิ่มเติมได้ในมิติที่แตกต่างกันไป เช่น ระดับรายได้ของกลุ่มตัวอย่างที่ต่างกันไป กรณีที่เป็นข้าราชการ เงินบำนาญที่ได้รับในแต่ละเดือนจะมีภาระภาษีที่ต้องนำมาร่วมพิจารณาด้วย หรือผลกระทบจากการนำภาษีที่ได้รับสิทธิ์ลดหย่อนภาษีกลับมาลงทุนเพิ่ม เป็นต้น

How To: จัดทัพรับมือก่อนเกษียณ “แบบสมดุลตามอายุ”

กษิดิศ สุวรรณอำไพ CFP®

การจัดสรรสินทรัพย์เพื่อการลงทุน (Asset Allocation) ให้เหมาะสม นับเป็นเรื่องสำคัญสำหรับการลงทุนเพื่อเตรียมความพร้อมด้านการเงินให้กับชีวิตหลังเกษียณอายุ ที่ไม่ว่าผู้ลงทุน หรือนักวางแผนการเงินหรือที่ปรึกษาการเงินของผู้ลงทุนต่างต้องตระหนักอยู่เสมอ เพราะการจัดสรรสินทรัพย์เพื่อการลงทุนที่เหมาะสมนั้นคือปัจจัยสำคัญที่ส่งผลต่อศักยภาพในการสร้างผลตอบแทนจากการลงทุนของสินทรัพย์เพื่อการเกษียณ ในสัดส่วนที่มากถึงร้อยละ 94 ของผลตอบแทนทั้งหมด1 ในขณะที่การคัดเลือกสินทรัพย์ (Asset Selection) หรือการจับจังหวะลงทุนตามภาวะตลาด (Market Timing) นั้น ถือเป็นปัจจัยส่งผลน้อยกว่าอย่างมีนัยสำคัญ นอกจากนี้ ด้วยสถานการณ์ความเสี่ยงในการลงทุนที่มีการเปลี่ยนแปลงอยู่ตลอดเวลาอย่างเป็นพลวัต ประกอบกับระยะเวลาที่ยาวนานในการถือครองสินทรัพย์จนกว่าจะถึงเป้าหมายสำหรับการเกษียณอายุ ทำให้ผู้ลงทุนไม่สามารถหลีกเลี่ยงความจำเป็นที่จะต้องประยุกต์ใช้หลักของการจัดสรรสินทรัพย์เพื่อการลงทุนในระยะยาว ให้เข้ามามีส่วนช่วยในการบริหารความเสี่ยงของการลงทุนไปพร้อมกับความเสี่ยงในด้านอื่น ๆ ในชีวิตที่อาจเกิดขึ้นได้ตลอดระยะเวลาก่อนจะถึงวันที่เกษียณอายุจากการทำงาน เพราะหากลงทุนด้วยความเสี่ยงที่ต่ำเกินไป ก็อาจจะทำให้ผู้ลงทุนสูญเสียโอกาสในการสร้างผลตอบแทนที่สูงขึ้นได้ ซึ่งอาจส่งผลให้มีสินทรัพย์ไม่เพียงพอต่อการใช้จ่ายหลังเกษียณ ในทางตรงกันข้าม หากลงทุนด้วยความเสี่ยงที่สูงเกินกว่าที่ยอมรับได้แล้ว ก็อาจเพิ่มโอกาสในการสูญเสียเงินต้น และอาจทำให้ไม่สามารถบรรลุเป้าหมายในการเตรียมเงินเพื่ออรรถประโยชน์ต่าง ๆ ในอนาคตหลังจากเกษียณไปแล้ว

เรียกได้ว่า “เสี่ยงสูงไปก็ไม่ดี เสี่ยงต่ำไปก็ไม่ดี” แล้วระดับความเสี่ยงที่เหมาะสมและพอดีกับการลงทุนเพื่อการเกษียณนั้น เท่าไหร่กันจึงจะเรียกว่า “พอดี” ได้? สัดส่วนแบบไหนถึงจะเรียกได้ว่า “เหมาะสม” กันแน่?

จากประเด็นนี้ จึงก่อให้เกิดแนวคิดในการแก้ปัญหาดังกล่าว ด้วยการใช้ปัจจัยด้าน ‘อายุ’ ของผู้ลงทุนในการกำหนดกลยุทธ์การบริหารระดับความเสี่ยงในการลงทุนระยะยาวผ่านการจัดสรรสินทรัพย์เพื่อการลงทุน ซึ่งอ้างอิงจากงานวิจัยหลายชิ้น2 ที่สนับสนุนแนวคิดที่ว่า ขณะที่กำลังอยู่ในช่วงเริ่มต้นของชีวิตวัยทำงาน เมื่อเก็บออมเงินได้แล้ว ก็ควรจะนำไปลงทุนเพื่อการเกษียณในสินทรัพย์ที่มีความเสี่ยงสูง ในสัดส่วนที่สูงกว่าสินทรัพย์ที่มีความเสี่ยงต่ำด้วยก่อน แล้วทยอยปรับสัดส่วนในสินทรัพย์ที่มีความเสี่ยงสูงลดลงตามอายุที่มากขึ้น เพื่อสร้างสมดุลของผลตอบแทนและความเสี่ยงโดยรวม เพราะในทางทฤษฎีแล้ว ด้วยอายุที่มากขึ้น จะทำให้ทุนมนุษย์ (Human Capital) หรือขีดความสามารถและทักษะในการทำงานนั้นลดลงไป เป็นผลให้ความสามารถในการหารายได้ลดลงตามไปด้วย จึงจำเป็นที่จะต้องมีการชดเชยความเสี่ยงนี้ด้วยการลดความเสี่ยงในสินทรัพย์ที่ลงทุนเพื่อเตรียมไว้สำหรับใช้สอยหลังการเกษียณอายุด้วยเช่นกัน3 และในทางปฏิบัติ ผู้ลงทุนก็ควรต้องลดระดับความเสี่ยงของการลงทุนลง เมื่อชีวิตกำลังก้าวเข้าสู่ช่วงก่อนวัยเกษียณ เพื่อลดโอกาสในการสูญเสียเงินต้นจากความผันผวนของราคาสินทรัพย์ที่เตรียมไว้สำหรับใช้จ่ายหลังจากเกษียณอายุ

โดยหนึ่งในหลัก Rule-of-Thumb ที่มักจะถูกหยิบยกมาใช้อธิบายกันแบบง่าย ๆ สำหรับการกำหนดสัดส่วนในการจัดสรรสินทรัพย์เพื่อการลงทุนแบบสมดุลตามอายุ ก็คือหลัก “ร้อยลบอายุ” หรือการนำเอาเลข 100 ไปลบด้วยอายุของผู้ลงทุนและหารด้วย 100 ให้ออกมาเป็นตัวเลขร้อยละ เพื่อเป็นสัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เช่น ตราสารทุน หรือตราสารทางเลือกอื่น ๆ ตัวอย่างเช่น หากผู้ลงทุนอายุ 30 ปี สัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงก็อาจจะอยู่ที่ราวร้อยละ 70 ของพอร์ตการลงทุน หรือเมื่อผู้ลงทุนเกษียณอายุที่ 60 ปี สัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงก็อาจจะอยู่ที่ราวร้อยละ 40 ของพอร์ตการลงทุน เป็นต้น แต่วิธีนี้อาจใช้เป็นเพียงการยกตัวอย่างเพื่อสร้างความเข้าใจ ส่วนการนำไปประยุกต์ใช้จริงนั้น ยังมีปัจจัยอื่นที่จะต้องพิจารณาเพิ่มเติมด้วย เช่น ความสามารถและความเต็มใจในการรับความเสี่ยง เป็นต้น

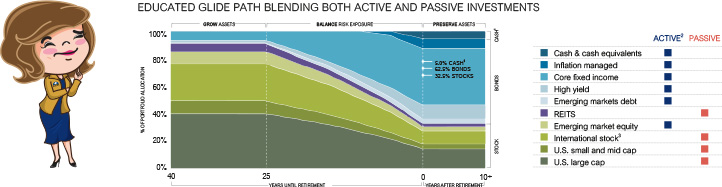

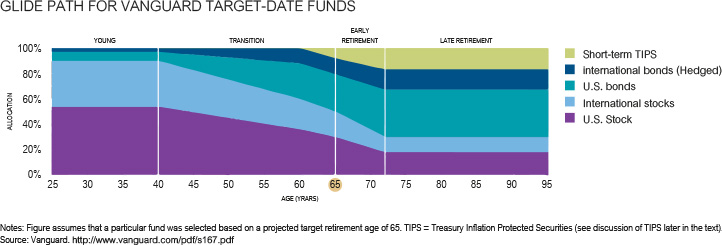

ทำให้ในปัจจุบัน มีหลากหลายบริษัทจัดการลงทุนทั่วโลก ที่ค้นคว้าวิจัยในเชิงประจักษ์และพัฒนารูปแบบการจัดสรรสินทรัพย์เพื่อการลงทุนตามแนวคิดที่เรียกว่า “Glide Path Investment” หรือ “Life Path Investment” ซึ่งเป็นแนวคิดในการปรับสมดุลของสัดส่วนการลงทุนในแต่ละประเภทสินทรัพย์ตามปัจจัยด้านอายุของผู้ลงทุน โดยแผนการลงทุนที่สร้างขึ้นตามแนวคิดนี้ จะมีกลไกการปรับลดความเสี่ยงในการลงทุนแบบ “อายุน้อยเสี่ยงมาก อายุมากเสี่ยงน้อย” ด้วยการลดสัดส่วนสินทรัพย์ที่มีความเสี่ยงสูงลงเป็นระยะตามอายุที่มากขึ้น ตามแผนการปรับสัดส่วนที่แต่ละบริษัทจัดการเป็นผู้ออกแบบไว้ ยกตัวอย่างเช่น Vanguard Target Retirement ของ Vanguard4 หรือ SmartRetirement® ของ J.P. Morgan5 และ LIFEPATH® ของ BlackRock6 และสำหรับประเทศไทยในปัจจุบันนี้ หลาย ๆ หน่วยงานที่มีส่วนในการบริหารจัดการลงทุนเพื่อการเกษียณ ก็มีแผนการลงทุนที่สร้างขึ้นตามแนวคิดนี้ให้ผู้ลงทุนได้เลือกมากขึ้นเรื่อย ๆ ตัวอย่างเช่น แผนสมดุลตามอายุของกองทุนบำเหน็จบำนาญข้าราชการ7 และแผนสมดุลตามอายุของกองทุนสำรองเลี้ยงชีพที่บริหารโดยบริษัทจัดการลงทุนในไทย เพื่อสร้างทางเลือกในการลงทุนใหม่ ๆ ที่จะช่วยลดภาระของผู้ลงทุนในการปรับสัดส่วนการจัดสรรสินทรัพย์เพื่อการลงทุน ให้ผู้ลงทุนไม่ต้องสลับสับเปลี่ยนแผนการลงทุนด้วยตนเอง และช่วยลดความลังเลหรือไม่แน่ใจว่าแผนการลงทุนนั้นเหมาะสมกับตนเองหรือไม่ ซึ่งเหมาะสำหรับผู้ลงทุนที่เพิ่งเริ่มต้นเป็นสมาชิกของกองทุนหรือยังไม่มีความรู้ในการลงทุนที่มากเพียงพอ โดยหลาย ๆ บริษัทจัดการลงทุนมักนำเสนอแผนสมดุลตามอายุเป็นแผนมาตรฐานเริ่มต้น (Default Plan) สำหรับสมาชิกกองทุนรายใหม่

จากข้อมูลของแผนการลงทุนส่วนใหญ่ที่รวบรวมมาได้ โดยเฉลี่ยแล้ว สัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง ที่แนะนำสำหรับผู้ลงทุนที่อยู่ในช่วงวัยเริ่มต้นทำงาน จะกำหนดให้อยู่ในช่วงร้อยละ 80-90 เพื่อเปิดรับโอกาสในการสร้างผลตอบแทนที่สูง และจะค่อย ๆ ลดสัดส่วนดังกล่าวลงเรื่อย ๆ เพราะยังมีระยะเวลาและมีเงินลงทุนเพิ่มเข้าไปอย่างต่อเนื่อง ระหว่างช่วงวัยกลางคนจนถึงก่อนอายุเกษียณ และเมื่อถึงอายุเกษียณพอดี ก็จะมีสัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงอยู่ที่ราวร้อยละ 30-40 เพื่อมุ่งเน้นการรักษาเงินต้นให้มากขึ้น และคงสัดส่วนนั้นไว้ในช่วงหลังจากเกษียณอายุ หรือลดลงไปบ้างตามความเสี่ยงที่ยอมรับได้ และลักษณะของสินทรัพย์ที่เลือกลงทุนเอง ก็จะมีการปรับเปลี่ยนจากสินทรัพย์ที่มุ่งเน้นการเติบโตของเงินลงทุนในช่วงก่อนเกษียณอายุ เป็นสินทรัพย์ที่มุ่งเน้นผลตอบแทนจากดอกเบี้ยหรือเงินปันผลในช่วงหลังเกษียณอายุ ดังตัวอย่างในภาพประกอบ

สำหรับกรณีที่ผู้รับคำปรึกษาของนักวางแผนการเงินหรือที่ปรึกษาการเงิน มีพอร์ตการลงทุนเพื่อการเกษียณโดยกระจายการถือครองไปในสินทรัพย์หลากหลายรูปแบบ เช่น ถือครองทั้งกองทุนบำเหน็จบำนาญข้าราชการหรือกองทุนสำรองเลี้ยงชีพ ทั้งกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนรวมเพื่อการออม (SSF) หรือหลักทรัพย์เพื่อการลงทุนอื่น ๆ ไปพร้อม ๆ กัน หากไม่ได้มีการบันทึกข้อมูลการลงทุนในแต่ละสินทรัพย์โดยละเอียด และนำมาคำนวณร่วมกัน ประกอบกันเป็นพอร์ตเดียวเพื่อให้สะท้อนถึงผลตอบแทนและความเสี่ยงโดยภาพรวมแล้ว ก็อาจส่งผลให้เมื่อพิจารณาและวิเคราะห์ภาพรวมของพอร์ตการลงทุนเพื่อการเกษียณจากทุกประเภทสินทรัพย์ ผู้รับคำปรึกษาก็อาจจะกำลังแบกรับความเสี่ยงที่มากเกินหรือน้อยเกินความเหมาะสมอยู่ก็เป็นได้ ดังนั้น นักวางแผนการเงินหรือที่ปรึกษาการเงิน สามารถประยุกต์นำเอาหลักการจัดสรรสินทรัพย์เพื่อการลงทุนแบบสมดุลตามอายุนี้ มาใช้ประกอบการให้คำแนะนำด้านการวางแผนการลงทุนเพื่อการเกษียณแก่ผู้รับคำปรึกษา ด้วยการประเมินผลตอบแทนจากการลงทุนและความเสี่ยงในภาพรวมของพอร์ตการลงทุน วิเคราะห์สัดส่วนการลงทุนที่แบ่งตามประเภทสินทรัพย์ ปรับสัดส่วนการถือครองและจัดสรรสินทรัพย์เพื่อการลงทุนใหม่ ให้มีความเหมาะสมและสอดคล้องตามหลักการลงทุนแบบสมดุลตามอายุ พร้อมทั้งหมั่นตรวจทานและปรับปรุงคำแนะนำให้เหมาะสมอยู่เป็นระยะเมื่อผู้ลงทุนมีอายุมากขึ้น

ทั้งนี้ แม้ว่าการจัดสรรสินทรัพย์เพื่อการลงทุนแบบสมดุลตามอายุจะมีข้อดีอยู่หลายประการดังที่ได้กล่าวมา แต่ก็อาจมีข้อด้อยอยู่บ้าง เมื่อพิจารณาเพิ่มเติมด้วยปัจจัยความเสี่ยงด้านอื่น ๆ นอกเหนือจากปัจจัยด้านอายุ โดยตัวอย่างจากงานวิจัยชิ้นหนึ่ง8 ที่ศึกษาเกี่ยวกับการสูญเสียความสามารถในการจับจ่ายใช้สอย อันเนื่องมาจากรูปแบบการจัดสรรสินทรัพย์เพื่อการลงทุนในระยะยาว ประกอบกับปัจจัยความเสี่ยงด้านการขาดแคลนรายได้อันเนื่องมาจากการถูกเลิกจ้าง ซึ่งผลการวิจัยชี้ให้เห็นว่า กลยุทธ์ในการจัดสรรสินทรัพย์เพื่อการลงทุนแบบสมดุลตามอายุที่บริษัทจัดการส่วนใหญ่นำเสนอโดยที่ไม่ได้พิจารณาความเสี่ยงจากการถูกเลิกจ้าง จะทำให้เงินที่ผู้ลงทุนเตรียมไว้เป็นค่าใช้จ่ายเพื่อการบริโภคต่อปี ลดลงไปร้อยละ 8.6 (หรือร้อยละ 2.9 สำหรับแผนลงทุนแบบ “ร้อยลบอายุ”) โดยเฉลี่ยตลอดระยะเวลาที่ผู้ลงทุนยังมีชีวิตอยู่ และอาจทำให้ผู้ลงทุนต้องเพิ่มสัดส่วนของการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เพื่อมุ่งหวังผลตอบแทนจากการลงทุนที่มากขึ้น ให้เพียงพอต่อการมาช่วยชดเชยค่าใช้จ่ายเพื่อการบริโภคที่ลดลงไป อันเป็นผลมาจากความเสี่ยงของการขาดรายได้จากการถูกเลิกจ้าง เป็นต้น (ซึ่งแน่นอนว่า จะตามมาด้วยความเสี่ยงในการลงทุนที่มากขึ้นอย่างหลีกเลี่ยงไม่ได้) และนอกจากตัวอย่างของปัจจัยเสี่ยงที่ได้กล่าวมานี้ ก็ยังมีปัจจัยอื่น ๆ ที่อาจส่งผลต่อแผนการลงทุนเพื่อการเกษียณได้อีก เช่น ลักษณะของภาวะเศรษฐกิจและการลงทุนที่เปลี่ยนแปลงไปในแต่ละยุคสมัย อายุเกษียณของผู้ลงทุนที่แตกต่างกันออกไปตามสายอาชีพ หรือแม้กระทั่งความเต็มใจในการรับความเสี่ยงที่มากกว่าหรือน้อยกว่าค่าเฉลี่ยของผู้ลงทุนทั่วไป

โดยสรุปแล้วจะเห็นได้ว่า การจัดสรรสินทรัพย์เพื่อการลงทุนแบบสมดุลตามอายุ เป็นหนึ่งในประเด็นสำคัญที่นักวางแผนการเงินหรือที่ปรึกษาการเงินไม่ควรลืมหยิบยกขึ้นมาประกอบการให้คำแนะนำในการวางแผนการลงทุนเพื่อการเกษียณ หรืออาจใช้เป็นแผนมาตรฐานเริ่มต้นในทุกครั้งที่ให้คำแนะนำแก่ผู้รับคำปรึกษา เพราะเมื่อผู้รับคำปรึกษายังมีอายุไม่มากนัก ก็เท่ากับว่ายังมีระยะเวลาอีกหลายสิบปีจนกว่าจะเกษียณอายุ ยังมีทั้งโอกาสในการสร้างผลตอบแทนที่สูงขึ้น และโอกาสที่จะผิดพลาด ให้ปรับพอร์ตแก้มือได้อยู่ แต่เมื่อระยะเวลาผ่านพ้นไปแล้ว ต้นทุนทางเวลาที่ลดหายไปแบบไม่หวนคืนกลับมา ก็พาให้โอกาสต่าง ๆ นั้นก็จะลดหายไปด้วยเช่นกัน ดังนั้น เพื่อเป็นการใช้โอกาสที่ผู้รับคำปรึกษามีอยู่ให้เกิดประโยชน์สูงสุด การวิเคราะห์และพิจารณาแผนการลงทุนที่มีความเหมาะสมกับผู้รับคำปรึกษาอย่างละเอียดรอบคอบมากขึ้นในหลาย ๆ มุมมอง จึงเป็นส่วนสำคัญที่ทำให้ผู้รับคำปรึกษาสามารถบรรลุแผนการเกษียณของตนเองได้ตามเป้าหมายทางการเงินที่ตั้งไว้ เพื่อตอบสนองต่อความต้องการในการอุปโภคบริโภคหลังเกษียณอายุ และสร้างความสุขของชีวิตหลังเกษียณได้ ท่ามกลางภาวะสังคมสูงวัยที่ไทยกำลังเผชิญอยู่ทั้งในปัจจุบันนี้และอนาคต

2 Viceira, L. (2001). Optimal Portfolio Choice for Long-Horizon Investors with Nontradable Labor Income. The Journal of Finance, 56(2), 433-470.

Cocco, J., Gomes, F., & Maenhout, P. (2005). Consumption and Portfolio Choice over the Life Cycle. The Review of Financial Studies, 18(2), 491-533.

3 Idzorek, T. (2008). Lifetime Asset Allocations: Methodologies for Target Maturity Funds. Ibbotson Associates Research Report.

4 Vanguard. (2019). Vanguard’s approach to target-date funds. Vanguard Research Paper.

5 JPMorgan Chase & Co. (2020). JPMorgan SmartRetirement® Funds.

Target Date Strategies. Target Date Strategies | J.P. Morgan Asset Management. (n.d.). https://am.jpmorgan.com/us/en/asset-management/adv/investment-strategies/retirement-solutions/target-date-strategies/.

6 LifePath Target Date Funds - DC. BlackRock. (n.d.). https://www.blackrock.com/us/individual/financial-professionals/defined-contribution/lifepath-target-date-funds.

7 แผนสมดุลตามอายุ. (n.d.). https://www.gpf.or.th/thai2019/2Member/main.php?page=8&lang=th&menu=investplan.

8 Bagliano, F. C., Fugazza, C., & Nicodano, G. (2021). Life-cycle welfare losses from rules-of-thumb asset allocation. Economics Letters, 198, 109655.

The Interview: การตลาดแนวใหม่ กับการเข้าถึงลูกค้าที่ใช่ในโลกดิจิทัลสำหรับการสร้างสังคมการวางแผนการเงิน

สกา เวชมงคลกร CFP®

ธชธร สมใจวงษ์ CFP®

สถานการณ์การแพร่ระบาดของไวรัสโควิด 19 เป็นตัวเร่งให้เกิดรูปแบบวิถีการใช้ชีวิตใหม่ในทุกๆ ด้าน รวมถึงการทำงานร่วมกันระหว่างนักวางแผนการเงิน ที่ปรึกษาการเงิน และผู้รับคำปรึกษา และส่งผลให้การทำการตลาดออนไลน์เข้ามามีความสำคัญอย่างมาก

กองบรรณาธิการได้มีโอกาสสัมภาษณ์ ผศ.ดร. เอกก์ ภทรธนกุล กูรูการตลาดและอาจารย์ประจำภาควิชาการตลาด คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย เกี่ยวกับแนวคิด และเทคนิคในการทำการตลาดออนไลน์สำหรับสร้างความสัมพันธ์กับลูกค้าได้อย่างยั่งยืน รวมถึงสร้างความตระหนักให้เห็นความสำคัญของการวางแผนการเงิน เพื่อช่วยผลักดันให้ผู้รับคำปรึกษาลงมือวางแผนการเงินได้อย่างประสบความสำเร็จ

Q การใช้การตลาดออนไลน์เพื่อช่วยให้คนไทยเริ่มตระหนักถึงความสำคัญของการวางแผนการเงิน และลงมือวางแผน ควรเริ่มต้นอย่างไร และมีกลยุทธ์แบบไหนที่จะนำไปสู่การเติบโตอย่างยั่งยืน

A การวางแผนการเงินถือเป็นเรื่องค่อนข้างใหม่ สิ่งสำคัญคือต้องเริ่มจากแนวคิด และทัศนคติที่ถูกต้องเกี่ยวกับเรื่องนี้คือ เริ่มจากความคิดที่ว่าจะเน้นการสร้างประโยชน์ให้กับผู้รับคำปรึกษาในการที่จะสามารถใช้ชีวิตในรูปแบบที่ดีขึ้นตามที่พวกเขาต้องการ แทนที่จะเป็นการคิดค้นผลิตภัณฑ์ทางการเงินใหม่ๆ เพื่อมาตอบโจทย์ความต้องการ และมุ่งหวังด้านการสร้างผลกำไรเป็นลำดับต้นๆ

การกำหนดแนวทางการตลาดจึงต้องเริ่มจากการสร้างการตระหนักรู้ (Awareness) และการให้ความรู้ (Knowledge) ไม่ว่าจะเป็นเรื่องความสำคัญของการวางแผนการเงินที่เป็นส่วนหนึ่งของการใช้ชีวิต การเข้าสู่สังคมผู้สูงอายุ ความสำคัญของการเตรียมเงินสำหรับช่วงชีวิตที่อาจไม่สามารถทำงานได้ สิ่งต่างๆ เหล่านี้ไม่ใช่เป็นเพียงเรื่องที่ต้องมีเพื่อชีวิตที่ดีขึ้น แต่เป็นสิ่งที่จำเป็นต้องทำ เพราะจำเป็นต่อชีวิต

เนื่องด้วยในปัจจุบัน ผู้บริโภคในทุกช่วงวัยใช้เวลาออนไลน์มากขึ้น การตลาดออนไลน์จึงมีส่วนสำคัญในเรื่องดังกล่าว

การตลาดออนไลน์มีหลายรูปแบบและหลากหลาย platform มีช่องทาง social media ต่างๆ ไม่ว่าจะเป็น Twitter, Facebook, Instagram, LINE, TikTok, website เป็นต้น ซึ่งแต่ละช่องทางก็มีกลุ่มตลาดที่ไม่เหมือนกัน และมีลักษณะการสื่อสารที่แตกต่างกันออกไป

หากพิจารณาจาก 2 องค์ประกอบหลักคือ “สื่อ” และ “สาร” เราต้องแบ่ง “สาร” ที่จะสื่อออกไปในแต่ละช่องทางให้ดี

สารต่างๆ เช่น ภาพ และข้อความที่ใช้ในสื่อรูปแบบหนึ่ง ไม่สามารถใช้ได้ดีในอีกสื่อหนึ่งได้ เช่น ภาพที่ใช้ได้ดีบน Facebook จะไม่สามารถนำมาใช้บน Twitter ได้ อะไรที่เป็นทางการมากๆ บน Twitter จะไม่ถูก Retweet หรือหากจะใช้ TikTok ต้องเน้นความสนุกสนาน ส่วนถ้าหากจะเน้นความครบถ้วน และเป็นทางการก็ต้องใช้ website

Q นักวางแผนการเงินจะมีวิธีการอย่างไรในการหากลุ่มลูกค้าที่ใช่และเหมาะกับตัวเอง รวมถึงการสร้าง Personal Branding เพื่อสร้างความแตกต่าง และการทำการตลาดออนไลน์ให้เติบโตได้ในระยะยาวจะมีวิธีการอย่างไร

A แนะนำให้ทำ 2 ข้อคือ การเลือกกลุ่มเป้าหมายที่แตกต่าง และให้ focus ทีละกลุ่ม อย่าอยู่หลายกลุ่มพร้อมกัน

ข้อแรกคือ การเลือกกลุ่มเป้าหมายให้แตกต่าง โดยเลือกจาก lifestyle หรือความสนใจที่เรามีความสนใจใกล้เคียงกัน แทนที่จะใช้เกณฑ์ด้านอายุ อาชีพ และระดับรายได้ เพราะ lifestyle จะเป็นกำหนดรูปแบบการใช้เงิน ตัวอย่างเช่น กลุ่มคนที่รักและดูแลสุขภาพ กลุ่มคนที่ชอบสินค้าแบรนด์เนม ให้เลือก lifestyle ที่คนอื่นเข้ามาเป็นคู่แข่งได้ยาก สิ่งสำคัญคือ ต้องเริ่มจากกลุ่มเป้าหมายที่ชัด เหมือนเรากำลังตกปลาใหญ่ในบ่อที่สวยงาม แต่ละคนต้องเลือกบ่อของตัวเอง จากความถนัด ความเชี่ยวชาญจนเกิดเป็นกลยุทธ์ที่สร้างขึ้นเพื่อกลุ่มเป้าหมายของเราจริงๆ

ไม่มีความจำเป็นที่นักวางแผนการเงินจะไปสร้างกลุ่มใหม่ๆ ขึ้นมาเพิ่มเติม แต่สิ่งที่ควรทำคือ การเข้าไปเป็นสมาชิกเป็นส่วนหนึ่งของกลุ่มที่มีความสนใจเรื่องใดเรื่องหนึ่งร่วมกันอยู่แล้ว เข้าไปคุยกับ Group Admin และปรึกษาเพื่อหาแนวทางที่เหมาะสมร่วมกัน

ข้อที่สองคือ อย่าอยู่หลายกลุ่ม ให้อยู่ทีละกลุ่ม และโฟกัส กำหนดกิจกรรมที่จะจัดขึ้นสำหรับกลุ่มเป้าหมายนั้นๆ แล้วจึงพิจารณาว่าจะแทรกความรู้เรื่องการวางแผนการเงินเข้าไปได้อย่างไร ทำให้เป็นเรื่องง่ายในการเข้าใจและเข้าถึงกลุ่มเป้าหมาย โดยเน้นช่วยแก้โจทย์ปัญหาทางการเงินต่างๆ ที่อาจจะยังเป็นปัญหาของพวกเขา ให้ความรู้พวกเขาว่าทำไมต้องวางแผนการเงิน การวางแผนการเงินจะช่วยแก้ไขปัญหาอะไรได้บ้างและอย่างไร โฟกัสลงไปในเรื่องนั้นๆ เช่น การวางแผนการเกษียณอายุ การวางแผนภาษี การวางแผนการศึกษาบุตร เป็นต้น

การเริ่มจากกลุ่มลูกค้าที่มีความเฉพาะ ไม่เหมือนใคร ก็จะนำไปสู่กิจกรรมที่มีความเฉพาะเช่นเดียวกัน

อีกแนวทางหนึ่งคือ การใช้เครื่องมือของการตลาดออนไลน์ เช่น Function Re-Targeting ในการเลือกกลุ่มลูกค้าเป้าหมายที่มีความสนใจในเรื่องต่างๆ เลือกตามกิจกรรมที่เขาสนใจ และเครื่องมือเหล่านี้จะช่วยกำหนดหาลูกค้าตามเป้าหมายตามที่เราต้องการ

Q การตลาดแบบ Referral Marketing ในโลกออนไลน์ สามารถทำได้หรือไม่ ถ้าจะหาศูนย์อิทธิพลบนโลกออนไลน์ เพื่อสร้างให้เกิดกระแสที่คนอยากหันมาเข้าใจเรื่องการวางแผนการเงินมากขึ้น มีคำแนะนำอย่างไร

A การบอกต่อหรือ Referral Marketing เช่น ให้คนที่มีชื่อเสียงใช้และบอกต่อ หรือสร้างกระแสในเรื่องนั้นๆ ให้เกิดขึ้นและให้เกิดการบอกต่อในโลกออนไลน์สามารถทำได้มากกว่าในโลกออฟไลน์ เนื่องจากสามารถใช้เทคโนโลยี ระบบและเครื่องมือทำการตลาดในการยิงโฆษณาไปหากลุ่มเพื่อนของพวกเขาได้อีกหลายทอด เป็นการตลาดแบบ Lookalike Audience หรือ Friend get Friends ที่สามารถทำได้ดีอย่างมีประสิทธิภาพ

Q ในด้านของรูปแบบเนื้อหา ควรจัดทำอย่างไร เพื่อให้คนได้เห็นและตระหนักถึงความสำคัญและจำเป็นของการวางแผนการเงิน

A แนะนำว่าควรทำในลักษณะการสร้าง Customer Journey เล่าให้เห็นเป็นภาพว่า ปัญหาในชีวิตมีอะไรบ้าง และเราในฐานะที่ปรึกษา นักวางแผนการเงิน จะสามารถช่วยแก้ปัญหาเข้าได้อย่างไร อุดรอยรั่วในจุดไหนได้บ้าง

อย่าเริ่มจากการขายสินค้า แต่ให้เริ่มจากสิ่งที่เป็นปัญหาที่แท้จริงของเขาก่อน ฟังสิ่งที่ลูกค้าพูด สิ่งที่เป็นปัญหา ฝึกการตั้งคำถามที่ดี รับฟังอย่างตั้งใจ แล้วจึงนำเสนอวิธีแก้ ตัวอย่างเช่น First Jobber จะอยากออกเดทกับคนที่เขาชอบ ปัญหาที่กลุ่มนี้เจอจะไม่ใช่เรื่องการของเก็บเงินเพื่อการเกษียณ แต่จะเป็นการอยากจะออกเดท แต่ยังไม่มีเงินเตรียมไว้พอสำหรับโอกาสพิเศษนั้น หรือแม้แต่การใช้เงินเดือนชนเดือน และได้รับโทรศัพท์จากพ่อแม่ โทรมาขอให้โอนเงินไปให้ เขาจะจัดการเรื่องเหล่านี้อย่างไร

Q จะมีวิธีการเอาชนะใจลูกค้า หรือคนที่มีกำแพงในใจกับสิ่งที่เราอยากจะเสนอหรือแนะนำได้อย่างไร ควรใช้การตลาดแนวไหนในการเข้าถึง และเข้าหากลุ่มลูกค้าประเภทนี้

A การทำการตลาดที่ดี คือ ทำให้ลูกค้ามาขอซื้อ รู้สึกอยากมาซื้อเอง มากกว่าที่เราไปขอให้เขามาช่วยซื้อ

ให้ความรู้ ข้อมูลที่เป็นประโยชน์กับลูกค้า จนกระทั่งลูกค้าสอบถามเองว่า จะซื้อได้จากที่ไหน และพยายามหาทางซื้อจากเรา ให้นึกถึงรูปแบบการทำการตลาดของคลินิกเสริมความงาม ที่กระตุ้นให้เกิดอารมณ์อยากสวย และให้มีความรู้สึกอยากเพิ่มมากขึ้นเรื่อยๆ จนตัดสินใจทำอะไรบางอย่างตามคำแนะนำ

Q กรณีที่นักวางแผนการเงินต้องการให้คำปรึกษาในเรื่องซึ่งคนส่วนใหญ่ไม่ค่อยให้ความสำคัญ เช่น เรื่องการเกษียณอายุ ควรทำการตลาดออนไลน์แนวไหนให้เข้าถึงคนในแต่ละกลุ่มอาชีพได้หลากหลายมากขึ้น

A เริ่มจากกลุ่มเป้าหมายก่อน สำหรับเรื่องนี้เราจะพบว่ากลุ่มคนที่อยู่ในวัยใกล้เกษียณจะมีการรวมตัวกันในกลุ่มเครือข่ายสังคมออนไลน์อยู่แล้ว ตัวอย่างเช่น Facebook Group CountUp เป็น Community การรวมตัวกันของคนที่มีอายุ 50 ปีขึ้นไป ซึ่งมีความเชื่อว่า การมีอายุที่มากขึ้นไม่ควรเป็นช่วงเวลาของการนับถอยหลัง หรือ Count Down แต่ควรเป็นการ Count Up ที่สนุกกับการใช้ชีวิต และยังเปิดรับเรียนรู้สิ่งใหม่ๆ ตลอดเวลา มุ่งสู่การใช้ชีวิตให้เต็มอิ่มในทุกด้าน และมีความสุขกับการใช้ชีวิตทั้งทางด้านร่างกายและจิตใจ อาจทำการ Co-Brand กับคนกลุ่มนี้ โดยมีตัวอย่างกิจกรรมเช่น การทำกิจกรรม Live On-Line เชิญบุคคลที่มีชื่อเสียง และเป็นที่ยอมรับของคนกลุ่มนี้มาทำกิจกรรมร่วมกัน ร่วมเป็นสมาชิกในกลุ่มเพื่อสร้างความสัมพันธ์

Q ในทางตรงกันข้าม บางเรื่องของการวางแผนการเงินที่คนให้ความสำคัญมากเกินไป เช่น การลงทุน (เช่น หุ้น บิทคอยน์) จะมีแนวทางในการจัดกิจกรรมประชาสัมพันธ์อย่างไร

A ช่วงเวลานี้เป็นช่วงเวลาที่เหมาะสมมาก อาจจะนำเชิญคนที่ประสบกับความล้มเหลว ผิดพลาด ได้รับความเสียหายจากการลงทุน มาแบ่งปันบทเรียน เพื่อเป็นวิทยาทานให้คนอื่น ให้ความรู้โดยชี้ให้เห็นว่า การลงทุนมีความเสี่ยงและความผันผวน แนวทางที่เหมาะสมคือ การจัดพอร์ตการเงินให้ดี มีทั้งกระแสเงินสดส่วนที่แน่นอน และส่วนที่ไม่แน่นอนจากการลงทุน กรณีตัวอย่างที่เกิดขึ้นจริงจะช่วยให้ทุกคนระมัดระวังและเตรียมวางแผนเอาไว้ก่อน ช่วยให้คนเห็นความสำคัญของการกระจายความเสี่ยง

Q ในโลกที่มีการ Disruption เกิดการเปลี่ยนในอุตสาหกรรมการเงิน นักวางแผนการเงิน ที่ปรึกษาการเงิน และบุคลากรในสายอาชีพนี้ ควรมีวิธีการเตรียมพร้อมรับมือกับการเปลี่ยนแปลงอย่างไร

A การ Disruption ทำให้คนในอุตสาหกรรมเจอคู่แข่งแบบที่ไม่เคยคิดว่าจะเป็นคู่แข่งเรามาก่อน ดังนั้นจึงต้องปรับตัวเพิ่มเติมคุณค่าให้กับตัวเอง ต้องพัฒนา เรียนรู้อย่างต่อเนื่อง เพิ่มความรู้ ทักษะรอบด้านที่จะผสมผสานออกมาเป็น solution ที่จะแก้ปัญหาให้ลูกค้าได้

นอกเหนือจากความรู้ความเชี่ยวชาญการให้คำแนะนำทางการเงิน อาจพิจารณาขยายการให้คำแนะนำด้านอื่นๆ ที่จำเป็นต่อการใช้ชีวิต Financial Advisor บางคน วางตนเองเป็น Commercial Advisor นอกจากบริหารเงิน และยังช่วยแนะนำเงินไปต่อยอดในการสร้างประโยชน์ทางธุรกิจ หรือการเป็น Well-being/ Wellness Advisor ให้คำปรึกษาเรื่องการดูแลสุขภาพ เพราะมีส่วนสำคัญในการช่วยลดค่าใช้จ่ายที่เกี่ยวข้องกับการรักษาความเจ็บป่วย ช่วยดูแลให้คนมีเงินพอใช้ ดูแลสุขภาพของตนเองได้ดี ไม่ต้องดิ้นรนหาการเติบโตตลอดเวลา แต่ช่วยให้คนใช้ชีวิตได้มีความสุขอย่างยั่งยืนตามไลฟ์สไตล์ที่แต่ละคนเลือก

Q สิ่งที่อาจารย์อยากจะฝากสำหรับนักวางแผนการเงิน เกี่ยวกับเรื่องที่ต้องปรับตัวและเตรียมพร้อมสำหรับหลังสถานการณ์การแพร่ระบาดของโควิด 19 ที่จะช่วยสร้างความตื่นตัวให้กับผู้รับคำปรึกษาเกี่ยวกับการวางแผนการเงิน

A ทุกคนต้องทำใจ ว่าปัญหาเศรษฐกิจจะเกิดขึ้นแน่นอนและจะยังคงอยู่กับประเทศไทยไปสักพักนึง คนส่วนใหญ่จะมีกำลังซื้อลดน้อยลง มีคนจำนวนมากตกงาน ผู้คนมีความหวาดกลัว แต่นักวางแผนการเงินสามารถมองวิกฤติให้เป็นโอกาสได้ เพราะเงินมีอยู่อย่างจำกัด เป็นโอกาสสำหรับนักวางแผนการเงินที่จะให้คำแนะนำการใช้จ่ายให้เกิดประสิทธิภาพที่สุด และผู้คนเข้าใจแล้วว่าการบริหารการเงินเป็นเรื่องสำคัญในวันที่โควิด19 เข้ามาแบบไม่ทันได้ตั้งตัว

การขายออนไลน์ การประชุมออนไลน์ Virtual Meeting ต่างๆ จะยังคงอยู่เป็นส่วนหนึ่งของการดำเนินชีวิต ดังนั้นนักวางแผนการเงินจึงต้องพัฒนาทักษะทางด้านออนไลน์ การใช้เครื่องมือออนไลน์ต่างๆ ทักษะการขายออนไลน์ซึ่งมีความแตกต่างจากการขายอย่างออฟไลน์อยางสิ้นเชิง ทักษะด้าน Digital Marketing ทั้งหมดล้วนเป็นสิ่งที่ต้องเริ่มฝึกฝน เตรียมพร้อมเพื่อนำมาใช้ในการทำงานด้านการวางแผนการเงินได้อย่างมีประสิทธิภาพ

Q&A: วิกฤตโควิด...ชวนให้คิดทำประกันสุขภาพ

คุณณภัชชา พงศ์วัฒนกิจกุล CFP®

เป็นที่รู้กันดีว่าไวรัสโคโรนาหรือโควิด-19 (COVID-19) ได้มีการระบาดในประเทศไทยมาตั้งแต่ช่วงต้นปี 2563 แต่จนถึงปัจจุบัน ยังมีการระบาดระลอกใหม่เกิดขึ้น รวมถึงมีสายพันธุ์ใหม่แพร่ระบาดเข้ามาถึงไทย ทำให้การควบคุมทำได้ยากและยังคงมีโอกาสกระจายในวงกว้าง

ผลกระทบต่อรายได้และรายจ่าย

การระบาดของโควิด-19 ในประเทศไทยส่งผลให้ประชาชนใช้ชีวิตด้วยความกังวล ลดการใช้ชีวิตนอกบ้าน มีการกักตุนอาหาร ซื้ออุปกรณ์ป้องกันและทำความสะอาดต่างๆ ประชาชนระวังการใช้จ่ายมากขึ้น บริษัทต่างๆ ต้องควบคุมรายจ่ายเช่นกัน หลายบริษัทจำเป็นต้องปลดพนักงาน คนที่ไม่โดนปลดก็ถูกลดเงินเดือนแทน พนักงานออฟฟิศต้องเปลี่ยนไปทำงานที่บ้านแบบ work from home โรงเรียนและมหาวิทยาลัยต่างพากันเปลี่ยนรูปแบบการเรียนการสอนเป็นออนไลน์เพื่อลดการระบาด แต่กลับยิ่งส่งผลให้ค่าใช้จ่ายภายในบ้านเพิ่มขึ้น ทั้งค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต และค่าใช้จ่ายอื่นๆ ไหนจะต้องวางแผนการเงินให้ดี มีเงินเพียงพอในกรณีที่อาจจะโดนบริษัทปลดออกจากงานแบบกระทันหัน หรือต้องมีเงินก้อนเพื่อใช้รักษาตัวเองหากติดโควิด-19

ทางเลือกในการรักษา

การรักษาที่ไม่ทั่วถึงทำให้สถานการณ์โควิด-19 ยิ่งเป็นที่น่าจับตามอง เนื่องจากประชาชนแต่ละกลุ่มได้รับการดูแลที่แตกต่างกัน ไม่ว่าจะเป็นน้ำยาตรวจเชื้อโควิด-19 ไม่พอ เตียงผู้ป่วยแทบจะไม่เพียงพอในปัจจุบัน จนทางรัฐบาลต้องจัดตั้งโรงพยาบาลสนามเฉพาะกิจขึ้น เพื่อรองรับผู้ป่วยติดเชื้อที่ไม่สามารถเข้ารักษาตัวในโรงพยาบาลได้ โรงพยาบาลเอกชนได้ทำงานร่วมกับโรงแรมหรือที่พักเพื่อจัดตั้ง Hospitel หรือ โรงแรมที่ใช้เป็นที่พักรักษาของผู้ป่วยโควิด-19

ข้อดีของการเข้ารักษาตัวใน Hospitel คือ ความสะดวกสบายระหว่างการรักษา ผู้ติดเชื้อสามารถเลือกสถานที่ที่ต้องการเข้ารับการรักษาได้เอง สามารถเลือกอยู่ห้องเดี่ยวหรืออัปเกรดไปอยู่ห้องที่มีขนาดใหญ่และมีสิ่งอำนวยความสะดวกที่ครบครันมากขึ้นได้ อย่างไรก็ตามความสะดวกสบายมักตามมาด้วยค่าใช้จ่ายที่สูงขึ้น ทั้งนี้การรักษาด้วยทางเลือกนี้จึงเหมาะแก่ผู้ป่วยที่มีกำลังทรัพย์ที่มากพอ หรือผู้ป่วยที่ประกันสุขภาพในวงเงินที่เพียงพอต่อค่ารักษาพยาบาลที่จะตามมา

ในทางกลับกัน การรักษาตามขั้นตอนของรัฐบาลอาจเหมาะกับผู้ป่วยที่มีกำลังทรัพย์จำกัดหรือต้องการประหยัดค่าใช้จ่ายในการรักษา เนื่องจากค่ารักษาพยาบาลจะต่ำกว่า แต่ก็ต้องยอมรับความสะดวกสบายที่ลดลงมา ไม่ว่าจะเป็นเตียงผู้ป่วยที่ต้องนอนรักษารวมกับผู้ป่วยคนอื่นๆ และไม่สามารถเลือกสถานที่ของโรงพยาบาลสนามได้

ฟังดูแล้ว การรักษาในโรงพยาบาลเอกชน หรือ Hospitel อาจดูสะดวกสบายกว่าโรงพยาบาลสนามหรือโรงพยาบาลรัฐอยู่มาก แต่ก็มาพร้อมกับค่ารักษาพยาบาลที่สูงตามไปด้วย ดังนั้นผู้ที่ต้องการมีทางเลือกในการรักษาจึงควรเตรียมความพร้อมเรื่องเงิน หรือประกันสุขภาพเพิ่มเติม

ประเภทของประกันที่เกี่ยวข้อง

เรื่องที่นิยมมากๆ ในช่วงการระบาดคงไม่พ้นการทำประกันโควิด-19 แต่ก็มีคำถามอีกเช่นกันว่า ควรซื้อประกันโควิด-19 โดยเฉพาะหรือไม่ หรือทำประกันสุขภาพที่ครอบคลุมการรักษาพยาบาลปกติดี บทความนี้จะช่วยให้ทุกท่านเข้าใจความแตกต่างของประกันในแต่ละรูปแบบค่ะ

ประกันเฉพาะโควิด-19

เป็นประเภทประกันที่คนนิยมทำกันมากที่สุดในช่วงนี้ อาจจะเพราะด้วยชื่อประกันที่ตรงกับสิ่งที่คนกำลังกังวลอยู่ตอนนี้ บวกกับค่าเบี้ยประกันที่ค่อนข้างต่ำและเข้าถึงผู้คนได้แทบทุกกลุ่ม อีกทั้งระบบสาธารณะสุขและการรักษาพยาบาลจากภาครัฐยังไม่ให้ความชัดเจนเท่าที่ควร

สำหรับประกันโควิด-19 หลักๆ ที่เสนอกันในตลาด สามารถแบ่งลักษณะความคุ้มครองได้ดังนี้

- “เจอ จ่าย จบ” ค่าชดเชยเป็นเงินก้อนกรณีการติดเชื้อ ผู้เอาประกันสามารถรับเงินก้อนทันทีตามวงเงินที่ทำประกันโดยไม่ต้องมีการรักษาพยาบาล ไม่ต้องแอดมิตและไม่ต้องใช้ใบเสร็จรับเงินในการเคลมสินไหม เหมาะกับคนที่ชอบความสะดวกสบาย ไม่ต้องกังวลว่าค่ารักษาพยาบาลแต่ละส่วนจะเกินวงเงินหรือไม่

- เงินชดเชยรายได้เป็นรายวันหากต้องพักรักษาตัวในโรงพยาบาล ผู้เอาประกันจะได้รับเงินชดเชยโดยที่ไม่จำเป็นต้องใช้เอกสารใบเสร็จในการเคลม ขอเพียงแค่มีเอกสารยืนยันว่าแอดมิตในโรงพยาบาลก็เบิกเงินสินไหมได้ตามจำนวนวันที่นอนโรงพยาบาล เช่น ทำประกันชดเชยรายได้รายวันไว้ 1,000 บาทต่อวัน หากนอนโรงพยาบาลรวม 20 วัน รับเงินชดเชย 20,000 บาท แบบชดเชยรายได้จะเหมาะสำหรับคนที่เป็นกังวลว่าจะขาดรายได้ระหว่างที่เข้ารักษาตัวด้วยโควิด-19 ซึ่งจะช่วยแบ่งเบาภาระและความกังวลใจเรื่องรายรับได้ส่วนหนึ่ง

- ค่ารักษาพยาบาลจากโควิด-19 หากพบว่าติดเชื้อและจำเป็นต้องเข้ารับการรักษาในโรงพยาบาลหรือ Hospitel จะต้องนำใบเสร็จค่าใช้จ่ายที่เกิดขึ้นมาพิจารณาว่าได้รับความคุ้มครองตามเงื่อนไขของประกันที่ทำไว้หรือไม่ ส่วนใหญ่แล้วมักจะให้เป็นวงเงินค่ารักษาต่อครั้งมา โดยแบ่งเป็นวงเงินสำหรับการรักษาแบบทั่วไป และวงเงินสำหรับการรักษาในภาวะโคม่า ความคุ้มครองลักษณะนี้จึงเหมาะกับคนที่กังวลในค่ารักษาที่อาจสูงเกินกว่าที่ประเมินไว้ ยิ่งในกรณีที่การติดเชื้อเพิ่มความรุนแรงจนอยู่ในสภาวะวิกฤต จึงต้องการความคุ้มครองแบบนี้มารองรับค่ารักษาพยาบาลต่างๆ ที่จะตามมา

ตัวอย่างเช่น หากทำประกันที่ครอบคลุมค่ารักษาพยาบาลสูงสุด 200,000 บาท และทำประกันคุ้มครองค่ารักษาจากภาวะโคม่า 2,500,000 บาท เมื่อเข้ารักษาพยาบาลจากการติดเชื้อโควิด-19 ในระยะเริ่มต้นที่ไม่ใช่ภาวะโคม่า* จะเคลมค่ารักษาได้ตามที่จ่ายจริง สูงสุดไม่เกิน 200,000 บาท โดยใช้ใบเสร็จรับเงินและใบรับรองแพทย์เป็นหลักฐาน และหากต่อมาเข้าสู่ภาวะโคม่า จึงจะสามารถเคลมสินไหมด้วยใบรับรองแพทย์และใบเสร็จรับเงินในจำนวนที่จ่ายจริง แต่สูงสุดไม่เกิน 2,500,000 บาท

* หมายเหตุ ภาวะโคม่า หมายถึง การสลบหรือหมดความรู้สึกที่ได้รับวินิจฉัยโดยอายุรแพทย์หรือประสาทศัลยแพทย์ และตรวจพบลักษณะต่อไปนี้ทุกข้อ

-

- ต้องอาศัยเครื่องช่วยชีวิต

- ไม่มีการตอบสนองต่อสิ่งเร้าภายนอกอย่างน้อย 96 ชั่วโมง

- สมองถูกทำลายอย่างถาวร ไม่สามารถปฏิบัติกิจวัตรประจำภายหลัง 30 วันจากวันที่สลบหรือหมดความรู้สึก

ทั้งนี้ในปัจจุบันบริษัทประกันได้นำเสนอประกันโควิด-19 ที่ให้ความคุ้มครองที่แตกต่างกันออกไป ผู้เอาประกันสามารถเลือกแบบประกันที่ทั้งเบี้ยและแบบความคุ้มครองตรงตามความต้องการของตนเองได้

ประกันสุขภาพทั่วไปคุ้มครองโควิดด้วย

นอกจากประกันโควิด-19 แล้ว หลายคนอาจไม่รู้ว่าประกันสุขภาพทั่วไปให้ความคุ้มครองโควิด-19 ด้วยเช่นกัน การรักษาโควิด-19 ส่วนใหญ่แล้วผู้ป่วยจะต้องแอดมิตเพื่อรักษาและเฝ้าดูอาการ ไม่ว่าจะเป็นในโรงพยาบาล Hospitel หรือโรงพยาบาลสนามก็ตาม โดยการแอดมิตเพื่อรักษาในที่นี้ รวมอยู่ในความคุ้มครองสุขภาพแบบผู้ป่วยใน ซึ่งเราจะสามารถเคลมค่ารักษาได้ตามวงเงินของแผนประกันที่เราซื้อไว้ พูดง่ายๆ คือ ใครที่มีประกันสุขภาพแบบผู้ป่วยในอยู่แล้ว ยิ่งเป็นแบบเหมาจ่ายวงเงินสูง อาจไม่จำเป็นต้องซื้อประกันโควิด-19 ก็ได้ แต่ถ้าหากใครที่ยังไม่มีประกันสุขภาพเลย แนะนำให้ทำประกันสุขภาพทั่วไปไว้ก่อนจะดีกว่า เนื่องจากถ้าหากติดเชื้อโควิด-19 ไปแล้ว การทำงานของปอดอาจไม่สมบูรณ์ จึงอาจทำให้ประกันสุขภาพที่ทำหลังจากนั้น ถูกยกเว้นโรคเกี่ยวกับระบบทางเดินหายใจได้

ลักษณะการเคลมค่ารักษาโควิด-19 จากประกันสุขภาพที่ทำไว้กับบริษัทประกันชีวิต โดยปกติจะเหมือนการเคลมเมื่อเจ็บป่วยทั่วไป หากเป็นการแอดมิตที่โรงพยาบาลในเครือของบริษัทประกันชีวิต ก็สามารถทำ fax claim คือ เป็นการที่โรงพยาบาลเบิกกับบริษัทประกัน ดังนั้นผู้เอาประกันจึงไม่ต้องสำรองจ่ายก่อน

ส่วนการเคลมจากประกันโควิด-19 ที่ทำไว้กับบริษัทประกันภัย มักเป็นแบบสำรองจ่ายก่อน แล้วค่อยนำเอกสารไปเบิกเคลมกับบริษัทประกันภัยซึ่งจะมีความยุ่งยากกว่า

โควิด-19 อยู่ภายใต้กลุ่มที่ประกันโรคร้ายแรงคุ้มครอง

นอกจากประกันสุขภาพแบบที่คุ้มครองการเจ็บป่วยแล้ว ก็ยังมีประกันโรคร้ายแรงที่คุ้มครองโควิด-19 ด้วย ลักษณะจะคล้ายกับประกันโควิด-19 ในท้องตลาดที่มักจะมาในลักษณะ เจอ จ่าย จบ หรือคุ้มครองค่ารักษาพยาบาล หรือเงินชดเชยรายวันเมื่อเข้ารักษาตัวจากโรคที่ระบุไว้ในกรมธรรม์ ซึ่งจะมีประกันโรคร้ายแรงหลายตัวที่รวมการติดเชื้อโควิด-19 อยู่ในกลุ่มโรคที่คุ้มครองด้วย

ประกันการแพ้วัคซีน

อีกประเด็นที่หลายคนกังวลพอๆ กับการติดเชื้อนั่นคือ การแพ้วัคซีนโควิด-19 สำหรับในประเทศไทยซึ่งเริ่มทำการฉีดวัคซีนป้องกันการติดเชื้อโควิด-19 มาได้ระยะหนึ่ง โดยเริ่มฉีดให้แก่ประชาชนกลุ่มเสี่ยงก่อน ซึ่งผู้ที่ได้รับวัคซีนส่วนหนึ่งมีผลข้างเคียงที่ค่อนข้างรุนแรงเกิดขึ้น บางรายมีอาการไม่พึงประสงค์หรือเกิดอาการข้างเคียงเพียงเล็กน้อย แต่บางเคสเกิดอาการแพ้ถึงขั้นเป็นอันตรายถึงชีวิต ทำให้ประชาชนเกิดความกังวลใจต่อความปลอดภัยของวัคซีนโควิด-19 และชั่งใจว่าถึงจะป้องกันการติดเชื้อได้ แต่ต้องมาเสี่ยงว่าจะมีผลข้างเคียงเกิดกับตัวเองจากการแพ้วัคซีนหรือไม่

บริษัทประกันหลายที่จึงเพิ่มความคุ้มครองกรณีแพ้วัคซีนเข้าไปด้วย เพื่อจะช่วยให้ประชาชนเบาใจลงในการเข้ารับวัคซีนโดยจะคุ้มครองการแพ้เมื่อฉีดวัคซีนโควิด-19 ตามวงเงินค่ารักษาพยาบาล หรือมีเงินชดเชยให้ตามวงเงินที่ทำไว้ และอาจมีค่าปลอบขวัญให้ด้วยอีกส่วนหนึ่ง โดยเฉพาะค่ารักษาจะแบ่งเป็นค่ารักษาแบบทั่วไปกับค่ารักษาเมื่อเกิดภาวะโคม่าจากการฉีดวัคซีน

บทสรุป

จะเห็นได้ว่ามีปัญหามากมายที่เกิดขึ้นจากการระบาดของโควิด-19 ในประเทศไทย ไม่ว่าจะเป็นในด้านเศรษฐกิจ สาธารณสุข การควบคุมโรค สุขภาพจิต และผลกระทบต่อการเงินในระดับครัวเรือน ในช่วงเวลาวิกฤตแบบนี้ การทำประกันจึงอาจจะเป็นหลักประกันที่ช่วยให้หลายๆ คนรู้สึกเบาใจได้ว่าหากมีเหตุอะไรเกิดขึ้น จะยังมีความคุ้มครองจากประกันที่ทำไว้มารองรับค่าใช้จ่ายนี้ ซึ่งแน่นอนว่าแต่ละคนต่างมีความต้องการที่แตกต่างกันไป ดังนั้นจึงควรพิจารณารายละเอียดแบบประกันที่เหมาะสมกับตนเอง ทั้งในเรื่องลักษณะความคุ้มครอง วงเงินที่ได้และเบี้ยประกันที่ต้องการจ่าย สุดท้ายนี้ ขอให้ทุกท่านมีสุขภาพแข็งแรง หากไกลจากความเจ็บป่วยค่ะ

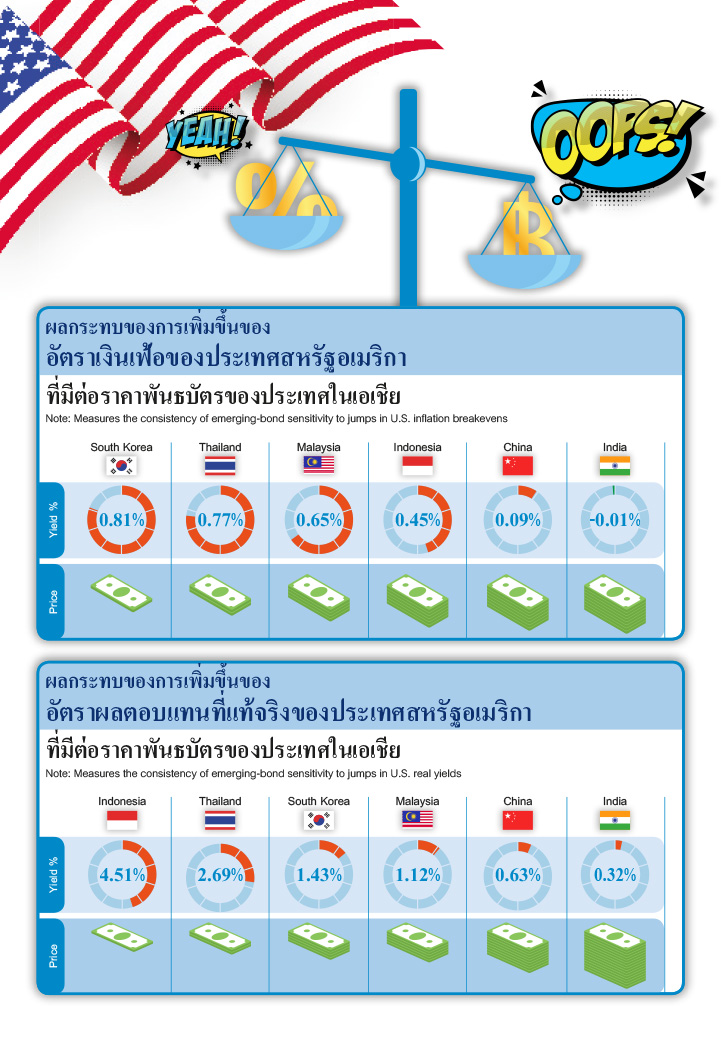

INFOGRAPHIC: ข้อมูลการปรับเพิ่มขึ้นของอัตราเงินเฟ้อ และอัตราผลตอบแทนที่แท้จริงของสหรัฐฯ ที่ส่งผลต่อมูลค่าตราสารหนี้ในภูมิภาคเอเชีย

คุณณัฐพงษ์ อภินันท์กูล CFP®

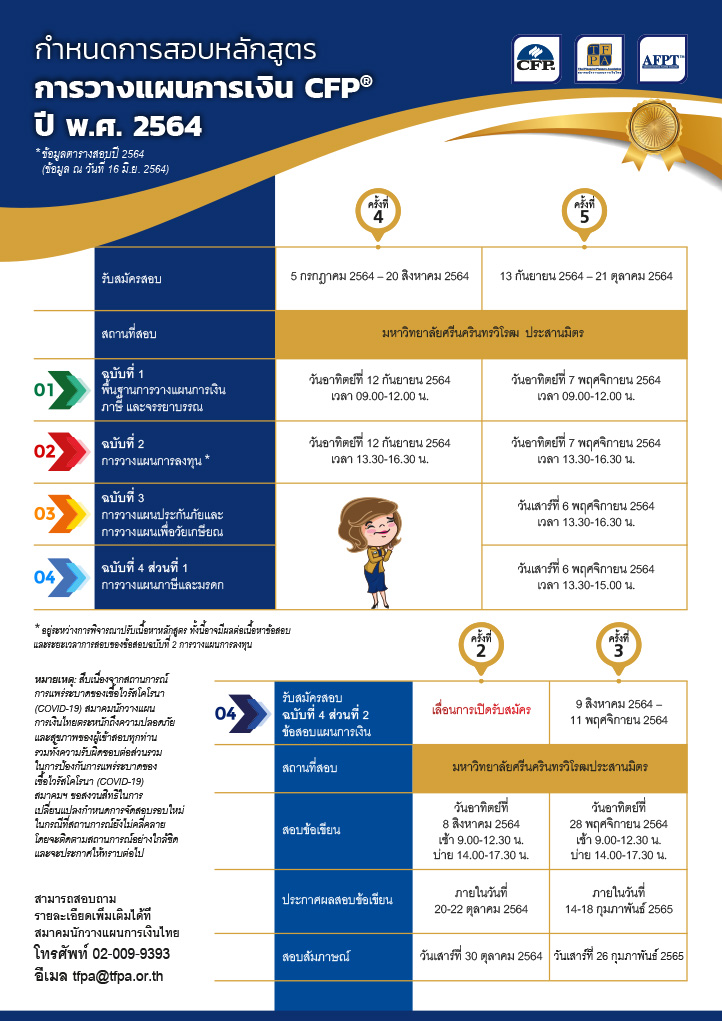

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

คอร์สเรียนออนไลน์ TFEX Trading Challenge