วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 1 เดือนมีนาคม 2564

- สารจากนายกสมาคม

- WHAT'S ON

- COVER STORY: ทำความรู้จักทางเลือกใหม่ของการลงทุนยุค Digitalization

- How To: เงินดิจิทัลกับการจัดพอร์ตการลงทุน (Cryptocurrency in Asset Allocation)

- The Interview: การลงทุนในต่างประเทศ

- Q&A: อัพเดตข้อควรรู้สำหรับการลงทุนในต่างประเทศของบุคคลธรรมดา

- INFOGRAPHIC: มูลค่าตามราคาตลาดของสกุลเงินดิจิทัล

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

- การรับชมสัมมนาย้อนหลัง “บริหารความเสี่ยงค่าเงินอย่างมั่นใจด้วย USD Futures”

สารจากนายกสมาคม

สวัสดีครับ ในปี 2564 นี้ พบกับวารสาร TFPA Magazine วารสารรายไตรมาสของสมาคมนักวางแผนการเงินไทยที่นำเสนอข้อมูลองค์ความรู้และพัฒนาการที่สำคัญในอุตสาหกรรมการวางแผนการเงินที่เป็นประโยชน์กับท่านผู้อ่าน

มองย้อนไปในปีที่ผ่านมาที่ประเทศไทยต้องเผชิญกับวิกฤต COVID-19 ส่งผลให้อัตราดอกเบี้ยอยู่ในระดับที่ต่ำและผลตอบแทนการลงทุนในประเทศมีความผันผวนสูง ประกอบกับความก้าวหน้าทางเทคโนโลยีและกฎระเบียบที่เปิดกว้างมากขึ้น ซึ่งเอื้อประโยชน์ให้ผู้ลงทุนสามารถเข้าถึงการลงทุนได้สะดวกมากขึ้น ไม่ว่าจะเป็นการลงทุนในสินทรัพย์ใหม่ๆ และการลงทุนในต่างประเทศ ทั้งในรูปแบบของการลงทุนตรงหรือผ่านกองทุน ถือว่าเป็นทางเลือกที่ผู้ลงทุนให้ความสนใจ วารสารฉบับนี้ กองบรรณาธิการตั้งใจนำข้อมูลเกี่ยวกับการลงทุนในต่างประเทศและผลิตภัณฑ์ทางการเงินใหม่ๆ มาฝากท่านผู้อ่านครับ

คอลัมน์ Cover Story ฉบับนี้ ว่าด้วยเรื่องทางเลือกใหม่ของการลงทุนในยุค Digitalization ทั้งในมุมของการลงทุนในรูปแบบต่างๆ และการลงทุนในสินทรัพย์ดิจิทัล รวมทั้งบทบาทของแพลตฟอร์มและแอปพลิเคชันต่างๆ ที่จะเป็นเครื่องมือช่วยสำหรับการจัดพอร์ตการลงทุน

นอกจากนี้ ในปัจจุบันไม่ว่าเราจะเดินไปทางไหนก็มักจะได้ยินคนพูดคุยกันถึงบิทคอยน์ (Bitcoin) ซึ่งเป็นหนึ่งในสกุลเงินดิจิทัลที่เป็นที่รู้จักกันอย่างแพร่หลาย สำหรับคอลัมน์ How To ฉบับนี้ จะกล่าวถึงการนำสกุลเงินดิจิทัลมาเป็นส่วนหนึ่งในการจัดพอร์ตการลงทุนผ่านการนำเสนอผลการศึกษา การวิเคราะห์ผลกระทบของพอร์ตการลงทุนที่มีการกระจายลงทุนใน Bitcoin อีกด้วย

สำหรับท่านที่สนใจการลงทุนในต่างประเทศ แต่ยังมีข้อสงสัยบางประการอยู่ ผมอยากขอเชิญชวนท่านผู้อ่านมาหาคำตอบและทำความเข้าใจกับเรื่องนี้กันครับ ซึ่งในคอลัมน์ The Interview ท่านผู้อ่านจะได้ทราบข้อมูลเกี่ยวกับช่องทางการลงทุนในต่างประเทศในมิติต่างๆ ไม่ว่าจะเป็นข้อดี ข้อจำกัดของการลงทุนในแต่ละรูปแบบ ตลอดจนถึงข้อควรพิจารณาก่อนตัดสินใจลงทุนในต่างประเทศ ผ่านมุมมองของผู้บริหารที่มีความเชี่ยวชาญและประสบการณ์สูงในด้านการลงทุนในต่างประเทศ ในบทสัมภาษณ์ คุณดอน จรรย์ศุภรินทร์ ผู้อำนวยการบริหารอาวุโส ฝ่ายบุคคลธนกิจ ธนาคารซิตี้แบงก์ ประเทศไทย คุณภาดร สุขสวัสดิ์ ผู้ช่วยผู้อำนวยการฝ่ายที่ปรึกษาด้านกลยุทธ์การลงทุนและผลิตภัณฑ์ บริษัทหลักทรัพย์ เอเชีย พลัส จำกัด และคุณธัญญา โลหะนันทชัย ผู้ช่วยผู้อำนวยการ Wealth Research บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด ปิดท้ายด้วยข้อมูลเกี่ยวกับภาษีสำหรับการลงทุนในกองทุนรวมต่างประเทศ และการลงทุนตรงในหลักทรัพย์ต่างประเทศในคอลัมน์ Q&A

ส่งท้ายฉบับนี้ ด้วยคอลัมน์ Infographic ที่จะนำเสนอข้อมูลมูลค่าตลาดของสกุลเงินดิจิทัลซึ่งถือเป็นสินทรัพย์ที่มีอัตราการเติบโตที่ค่อนข้างสูงและต่อเนื่องในขณะนี้ รวมทั้งข้อมูลผู้เกี่ยวข้องในธุรกิจสินทรัพย์ดิจิทัลในประเทศไทย

หากท่านผู้อ่านมีคำติชม หรือมีข้อเสนอแนะใดๆ สามารถแจ้งได้ที่อีเมล info@tfpa.or.th สมาคมฯ จะนำความเห็นของท่านไปใช้เป็นแนวทางในการปรับปรุงวารสารให้ดีขึ้นต่อไปครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

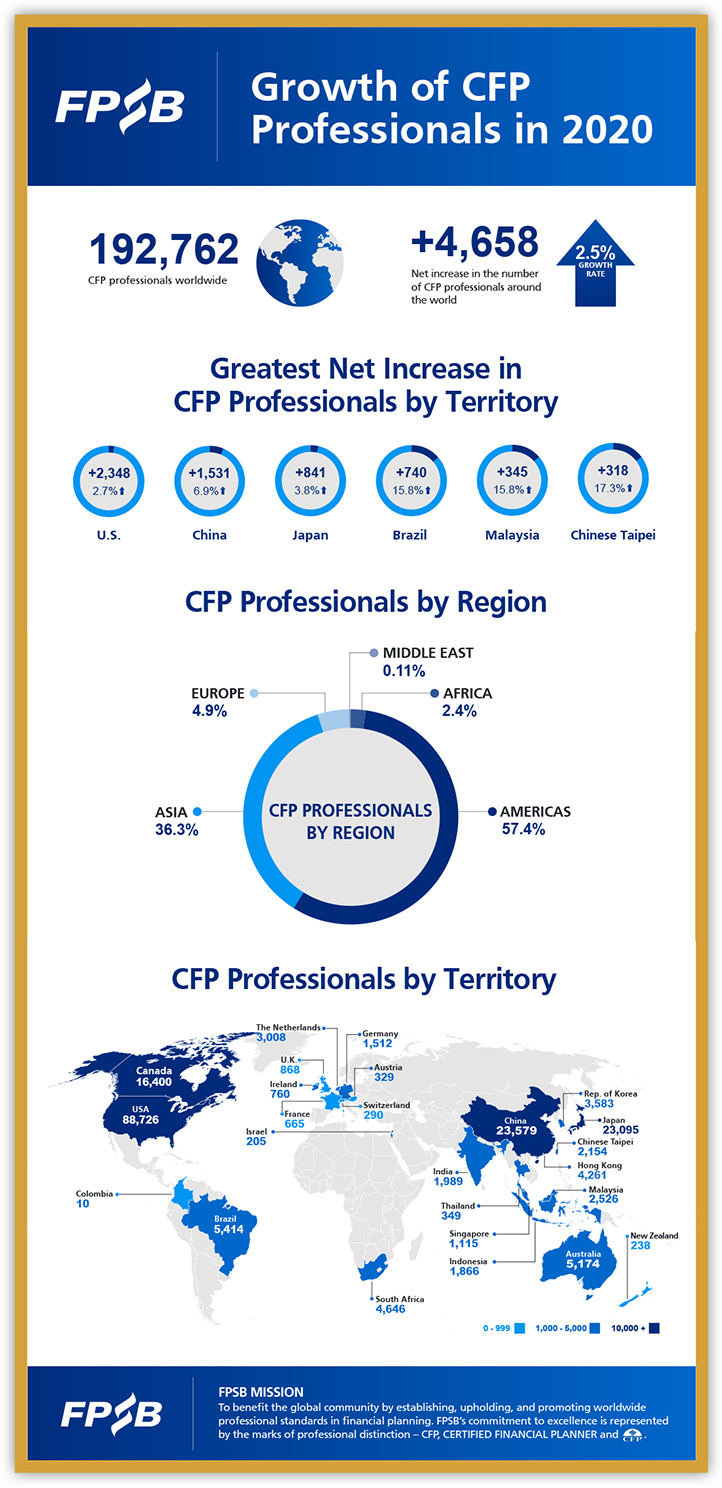

นักวางแผนการเงิน CFP® ในประเทศไทยเติบโต 8.39% ในปี 2563

ณ สิ้นปี 2563 ประเทศไทยมีนักวางแผนการเงิน CFP จำนวน 349 ราย เพิ่มขึ้น 35 ราย เพิ่มขึ้นสุทธิ 27 ราย คิดเป็นอัตราการเติบโตร้อยละ 8.39 เมื่อเทียบกับปี 2562

คณะกรรมการมาตรฐานการวางแผนการเงิน (Financial Planning Standards Board Ltd. – FPSB) ในฐานะเจ้าของลิขสิทธิ์การบริหารจัดการโครงการคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ภายนอกประเทศสหรัฐอเมริกาเปิดเผยว่า ในปีที่ผ่านมานักวางแผนการเงิน CFP ใน 27 ประเทศสมาชิกทั่วโลกของ FPSB ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ณ สิ้นปี มีนักวางแผนการเงิน CFP รวมทั้งสิ้น 192,762 ราย เพิ่มขึ้นสุทธิ 4,658 ราย เติบโตร้อยละ 2.5 ซึ่งต่ำกว่าในปี 2562 และ 2561 ที่มีอัตราการเติบโตร้อยละ 3.7 และร้อยละ 3.3 ตามลำดับ สาเหตุหลักมาจากสถานการณ์ COVID-19 ที่ส่งผลกระทบต่อการจัดการอบรมและการจัดสอบ

สหรัฐอเมริกามีจำนวนนักวางแผนการเงิน CFP มากที่สุด รวมทั้งสิ้น 88,726 ราย เติบโตร้อยละ 2.7 รองลงมาคือ จีน มีนักวางแผนการเงิน CFP จำนวน 23,579 ราย เติบโตร้อยละ 6.9 ประเทศที่มีนักวางแผนการเงิน CFP เพิ่มสุทธิสูงที่สุดรองจากสหรัฐอเมริกาและจีนคือ ญี่ปุ่น มีนักวางแผนการเงิน CFP เพิ่มขึ้นสุทธิ 841 ราย รวมทั้งสิ้น 23,095 ราย และบราซิลมีนักวางแผนการเงิน CFP เพิ่มขึ้นสุทธิ 740 ราย รวมทั้งสิ้น 5,415 ราย เติบโตร้อยละ 15.8 ประเทศสมาชิกในภูมิภาคเอเชียที่มีอัตราการเติบโตของนักวางแผนการเงิน CFP สูงที่สุดอันดับแรกคือ ไต้หวัน เติบโตร้อยละ 17.3 รองลงมาคือ มาเลเซีย เติบโตร้อยละ 15.8

จำนวนนักวางแผนการเงิน CFP ในแต่ละประเทศ

กิจกรรม CFP® Professional Forum ครั้งที่ 1/2564

คุณจิรายุส ทรัพย์ศรีโสภา ผู้ก่อตั้งและ Group CEO บริษัท บิทคับ แคปปิตอล กรุ๊ป โฮลดิ้งส์ ให้เกียรติเป็นวิทยากรให้ความรู้ในหัวข้อ รู้จักกับ “สกุลเงินดิจิทัล” (Cryptocurrency) ในกิจกรรม CFP® Professional Forum ครั้งที่ 1/2564 ซึ่งจัดขึ้นเมื่อวันที่ 23 กุมภาพันธ์ 2564 เวลา 14:00 - 16:00 น. ทางออนไลน์ผ่านระบบ Microsoft Teams Live Events มีสมาชิกสมาคมฯ รับชมการถ่ายทอดสดจำนวน 388 คน

รายการ Money & Life Talk by CFP® Professionals

คุณผาณิต เกิดโชคชัย นักวางแผนการเงิน CFP ร่วมพูดคุยถึงการเตรียมความพร้อมด้านที่อยู่อาศัยเพื่อการใช้ชีวิตหลังเกษียณได้อย่าง “เกษียณสุข” ครอบคลุมทั้งในส่วนของรูปแบบต่างๆ ของที่อยู่อาศัยหลังเกษียณ และปัจจัยที่ควรคำนึงในการเลือกที่อยู่อาศัยหลังเกษียณ ในหัวข้อ “เรือนเกษียณสุข” ในรายการ Money & Life Talk by CFP® Professionals เมื่อวันที่ 27 กุมภาพันธ์ 2564 ที่ผ่านมา

สมาคมฯ เผยแพร่รายการดังกล่าวพร้อมกันทาง Facebook Page สมาคมนักวางแผนการเงินไทย และ ถามอีกกับอิก Tam-Eig และ LINE Official Account @cfpthailand

การสอบหลักสูตรการวางแผนการเงิน CFP® ครั้งที่ 1/2564

สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 1/2564 ณ อาคารเรียนรวม มหาวิทยาลัยศรีนครินทรวิโรฒ ประสานมิตร เมื่อวันที่ 13-14 มีนาคม 2564 มีรายละเอียดผู้เข้าสอบดังนี้

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 257 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน จำนวน 178 คน

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 86 คน

- ข้อสอบฉบับที่ 4 ส่วนที่ 1 การวางแผนภาษีและมรดก จำนวน 73 คน

นอกจากนี้ สมาคมฯ ได้จัดสอบภายในองค์กร (In-house) ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ ให้กับสถาบันฝึกอบรมสมาคมบริษัทหลักทรัพย์ (ATI) ภายใต้โครงการอบรมเพื่อยกระดับผู้แนะนำการลงทุน (IC) โดยกองทุนส่งเสริมการพัฒนาตลาดทุน CMDF ณ ห้องประชุมชั้น 7 วิคเตอร์คลับ สามย่านมิตรทาวน์ มีผู้เข้าสอบจำนวน 125 คน

COVER STORY: ทำความรู้จักทางเลือกใหม่ของการลงทุนยุค Digitalization

ราชันย์ ตันติจินดา CFP®

ธชธร สมใจวงษ์ CFP®

เสกสรร โตวิวัฒน์ CFP®

การพัฒนาที่รวดเร็วของเทคโนโลยีในยุค Digitalization ทำให้เกิดการเปลี่ยนแปลงในทุกๆ ด้าน ไม่เว้นแม้แต่เรื่องการลงทุน

แต่เดิมผลิตภัณฑ์ใหม่ๆ ส่วนมากจะจำกัดกลุ่มเป้าหมายที่ลูกค้าที่มี Wealth ระดับสูง และถูกออกแบบมาเพื่อตอบโจทย์เรื่องของผลตอบแทนในระดับความเสี่ยงต่างๆ หรือเป็นการพาลูกค้ากลุ่ม High Net Worth ไปลงทุนตรงกับผลิตภัณฑ์ที่มีอยู่แล้วในวงกว้างในต่างประเทศ เช่น หุ้นหรือตราสารหนี้ หรือถ้าเป็นกลุ่มนักลงทุนรุ่นใหม่ๆ ก็จะหาช่องทางลงทุนในสินทรัพย์ใหม่ๆ เช่นคริปโทเคอร์เรนซีด้วยตัวเอง ซึ่งนับว่ายังเป็นสัดส่วนที่น้อยมากสำหรับเม็ดเงินที่พร้อมจะลงทุนในประเทศไทย

ส่วนผลิตภัณฑ์สำหรับประชาชนทั่วไปก็พอมีบ้าง ที่เห็นได้ชัดคือ กองทุนรวมรูปแบบใหม่ๆ โดยเฉพาะกองทุนรวมที่ไปลงทุนยังต่างประเทศ (FIF) และกองทุนรวมแบบจัดพอร์ตตามระดับ Risk Level ต่างๆ ซึ่งก็ถือว่ามีข้อจำกัดในการออกแบบผลิตภัณฑ์อยู่มาก

ในช่วง 3 ปีที่ผ่านมา เราเห็นพัฒนาการที่รวดเร็วในด้านการลงทุนที่อาจบอกได้ว่าเป็นความเร็วมากกว่ายุคไหนๆ โดยเฉพาะสิ่งที่ปรากฎในปี 2563 ด้วยความพร้อมของเทคโนโลยีและกฎระเบียบที่เปิดกว้างมากขึ้น ทำให้ระดับการลงทุนในสิ่งใหม่ๆ ถูกนำเสนอในกลุ่มเป้าหมายที่กว้างขึ้น ไม่เพียงเฉพาะกลุ่มที่มีเงินลงทุนสูงอีกต่อไป แต่ฐานลูกค้าใหม่คือ ชนชั้นกลางที่เคยชินกับการลงทุน และมีผู้เล่นรายใหม่ พร้อมเครื่องมือใหม่ๆ กระโดดเข้าสู่ตลาดการลงทุนอย่างต่อเนื่อง

ตัวเร่งการเปลี่ยนแปลงเรื่องการลงทุนที่สำคัญคือ โอกาสของผลตอบแทนในประเทศที่มีจำกัด อัตราดอกเบี้ยที่ลดต่ำ หุ้นหลักๆ ในตลาดหลักทรัพย์ฯ ยังเป็นหุ้นกลุ่มเดิมและผลประกอบการอาจไม่ได้มากจากเศรษฐกิจจริงของประเทศเหมือนเดิมอีกต่อไป เพราะในวันที่เราใช้ชีวิตอยู่กับแอปพลิเคชันต่างๆ ไม่ว่าจะเป็น LINE, Facebook, IG, YouTube, Netflix หรือ Clubhouse แพลตฟอร์มเหล่านี้ล้วนเป็นของต่างประเทศทั้งสิ้น ความสนใจลงทุนในกิจการที่เราคุ้นเคยจึงพุ่งเป้าไปยังต่างประเทศมากกว่า

พัฒนาการของการลงทุนที่เกิดขึ้นสามารถแบ่งออกได้เป็น 2 เรื่องคือ ผลิตภัณฑ์การเงินใหม่ๆ ที่ฐานชนชั้นกลางสามารถเข้าถึงได้ และแพลตฟอร์มสำหรับการลงทุน

ปัจจุบันการลงทุนโดยตรงในหุ้นต่างประเทศ ไม่ใช่เรื่องเฉพาะกลุ่ม High Net Worth อีกต่อไป นักลงทุนจำนวนมากที่รับความเสี่ยงได้สูง รับได้กับการลงทุนหุ้นกระจุกตัว สามารถข้ามโลกไปลงทุนยังหุ้นในตลาดต่างๆ ได้ง่ายขึ้น สามารถติดตามข่าวสารหรือวิเคราะห์ความน่าสนใจของบริษัทที่ลงทุนได้ด้วยตนเองตามสื่อต่างๆ รวมถึงบทวิเคราะห์จากโบรกเกอร์ที่ให้บริการ ก็ถือเป็นอีกหนึ่งทางเลือกการลงทุน

สำหรับกลุ่มที่ไม่ใช่นักลงทุนในหุ้นโดยตรง หรือมีข้อจำกัดเรื่องการลงทุนหุ้นรายตัวในต่างประเทศ กองทุนรวมยังคงเป็นเครื่องมือสำคัญของการขยายฐานผู้ลงทุน ในช่วง 3 ปีที่ผ่านมา (พ.ศ. 2561 -2563) ประเทศไทยมีกองทุนรวม FIF ประเภทกองทุนหุ้นเพิ่มขึ้นถึง 136 กองทุนและปี 2563 เพียงปีเดียว เม็ดเงินลงทุนในกองทุนหุ้น FIF เพิ่มขึ้นถึง 1.4 แสนล้านบาท ทั้งจากผลประกอบการกองทุนที่สวนทางกับวิกฤติโควิด-19 และเม็ดเงินลงทุนใหม่ๆ จากผู้ลงทุนที่หนีออกจากการลงทุนในประเทศ โดยกองทุนใหม่ๆ ที่มีผลประกอบการโดดเด่นส่วนใหญ่ เป็นกองทุนที่เกี่ยวข้องกับเทคโนโลยี และตลาดหุ้นจีน เกิดการนำเสนอกองทุนใหม่ๆ ที่เฉพาะเจาะจงเป็น theme การลงทุนมากขึ้น โดยมีความคาดหวังจากผลประกอบการกองทุนในปีที่ผ่านมาเป็นจุดดึงดูด

อย่างไรก็ตามยิ่งกองทุน FIF พยายามสร้างความแตกต่างมานำเสนอ ทำให้ FIF บางกองมีการลงทุนที่กระจุกตัวมากขึ้น นั่นหมายถึงความผันผวนที่มากขึ้นตามไปด้วย ดังนั้นการคัดเลือกกองทุนรวมเพื่อลงทุนตามวัตถุประสงค์ที่วางไว้ นักวางแผนการเงินจึงจำเป็นต้องนำเรื่องความผันผวนของผลตอบแทนมาร่วมพิจารณาคัดเลือกกองทุนมากกว่าการคาดการณ์ผลตอบแทนโดยใช้ข้อมูลในอดีตที่ช่วงหลังๆ ดูจะไม่ค่อยปกติเพียงอย่างเดียว

นอกเหนือจากกองทุนรวมภายใต้การนำเสนอของบริษัทจัดการของไทยแล้ว ปัจจุบันยังเกิดแพลตฟอร์มต่างๆ ที่สามารถพานักลงทุนไปในกองทุนรวมต่างประเทศได้โดยตรง อาจเป็นรูปแบบของการลงทุนใน ETF ต่างประเทศที่จดทะเบียนในตลาดหุ้นเสมือนซื้อหุ้นตัวหนึ่ง หรือรูปแบบของแพคเกจที่ออกแบบมาให้ผู้ลงทุนได้ร่วมมีส่วนในการเลือกกองทุน เช่น เลือกลงทุนใน ETF กองต่างๆ ตาม theme ที่ตัวแทนคัดสรรมาให้แล้วในชั้นแรกได้เลย หรืออาจกำหนดเป็นแพคเกจระดับความเสี่ยงต่างๆ มาให้เลือก หรือแพคเกจที่ใช้โปรแกรมต่างๆ เข้ามาร่วมตัดสินใจการลงทุนแบบ Robo-Advisor โดยจัดทำในรูปแบบกองทุนส่วนบุคคล ที่ใช้เงินลงทุนขั้นต่ำน้อยกว่าเดิม โดยบางแห่งก็ไม่กำหนดเงินลงทุนขั้นต่ำ หรือบางแห่งอาจจะกำหนดไว้ในระดับที่ต่ำกว่า 1 ล้านบาท (100,000 - 500,000 บาท) เป็นต้น

ส่วนการเข้าถึงช่องทางการลงทุนปัจจุบันก็สะดวกรวดเร็วมากขึ้น หลายแห่งพัฒนาบริการให้ผู้ลงทุนสามารถเปิดบัญชี สมัครใช้บริการ โอนเงินเริ่มต้นและลงทุนได้ทันทีผ่าน smartphone ในมือ ซึ่งเป็นกุญแจสำคัญให้การลงทุนใหม่ๆ แพร่หลายมากขึ้น

อีกทางเลือกการลงทุนที่ปัจจุบันไม่พูดถึงคงไม่ได้ นั่นคือ สินทรัพย์ดิจิทัล หนึ่งในนั้นหลายคนรู้จักกันดีคือ Bitcoin ซึ่งถือเป็นสินทรัพย์ดิจิทัลประเภทคริปโทเคอร์เรนซีที่มาแรง ปี 2563 ที่ผ่านมา Bitcoin ให้ผลตอบแทนสูงถึง 302% ทำให้นักลงทุนทั้งหน้าใหม่และหน้าเก่าหันมาสนใจ Bitcoin รวมถึงคริปโทเคอร์เรนซีอื่นๆ ประกอบกับการลงทุนในสินทรัพย์ดิจิทัลเหล่านี้ทำได้ง่ายขึ้น กฎระเบียบที่เปิดโอกาสทำให้เกิดผู้ประกอบการด้านนี้โดยตรง มีการพัฒนาระบบการซื้อขายของตนเองขึ้นมาโดยเฉพาะ เป็นตลาดรองสำหรับซื้อขายเงินดิจิทัล คล้ายๆ ระบบซื้อขายทองคำออนไลน์ ที่เกิดขึ้นมาก่อนหน้า

แน่นอนว่าสิ่งที่ให้ผลตอบแทนสูงย่อมมีความเสี่ยงสูงเช่นกัน ประกอบกับสินทรัพย์ประเภทนี้ไม่มีข้อมูลปัจจัยพื้นฐานให้วิเคราะห์เหมือนกับการลงทุนในหุ้น ดังนั้นหากจะลงทุนควรจำกัดความเสี่ยงให้ดี เช่น หากพิจารณาจาก Basic Asset Allocation แล้วสินทรัพย์ทางเลือกอย่าง ทองคำ น้ำมัน ฯลฯ ควรลงทุนในสัดส่วนน้อยๆ ตามความเสี่ยงที่รับได้ ดังนั้นสินทรัพย์ดิจิทัลที่ถือว่ามีความเสี่ยงสูงกว่าสินทรัพย์ทางเลือกทั่วไป ก็ควรเป็นเงินลงทุนแค่บางส่วนของสินทรัพย์ทางเลือกนี้

นอกจากความเสี่ยงของราคาสินทรัพย์แล้ว ความน่าเชื่อถือของผู้ให้บริการก็เป็นประเด็นที่ต้องพิจารณาด้วยเช่นเดียวกัน ปัจจุบันมีผู้ให้บริการซื้อขายสินทรัพย์ดิจิทัลมากมาย โดยมีหลายบริษัทที่เปิดให้บริการมานานแต่ยังไม่ได้รับใบอนุญาตจากสำนักงาน ก.ล.ต.* ส่วนบริษัทที่ได้รับใบอนุญาตสำหรับธุรกิจที่เป็นศูนย์ซื้อขายสินทรัพย์ดิจิทัลประเภทคริปโทเคอร์เรนซี ในปัจจุบันมีอยู่ 6 บริษัทเท่านั้น* ซึ่งแต่ละบริษัทมีเงื่อนไขที่ต่างกัน เช่น ค่าธรรมเนียมการถอนเงิน ความหลากหลายของสกุลเงินคริปโต เป็นต้น และส่วนใหญ่ก็สามารถเปิดบัญชีและซื้อขายบนระบบออนไลน์ได้ทั้งสิ้น ทำให้มีนักลงทุนมากมายแห่เข้ามาลงทุนในสินทรัพย์นี้แบบรู้บ้างไม่รู้บ้าง

* www.sec.or.th/digitalasset#EBD

เทคโนโลยีนอกจากทำให้เกิดช่องทางใหม่ๆ ที่พานักลงทุนไปยังสินทรัพย์ใหม่ๆ ที่แต่ก่อนเข้าถึงยากแล้ว ปัจจุบันก็ยังมีแพลตฟอร์มที่ช่วยอำนวยความสะดวกและช่วยแนะนำการลงทุนกึ่งสำเร็จรูปเกิดขึ้นมากมาย

การกระจายเงินลงทุนและจัดพอร์ตการลงทุนเป็นปัจจัยสำคัญที่จะช่วยให้การวางแผนการลงทุนประสบความสำเร็จ เพิ่มโอกาสที่จะสามารถลงทุนได้ตามอัตราผลตอบแทนคาดหวังที่ต้องการ ภายใต้ความเสี่ยงที่ยอมรับได้ รวมถึงลดความเสียหายที่เกิดขึ้นกับเงินลงทุนในสถานการณ์ที่มีความผันผวนสูง อย่างไรก็ตาม ปัญหาสำคัญของนักลงทุนจำนวนมากคือ ยังไม่มั่นใจในแนวทางการจัดเป็นพอร์ตการลงทุนที่เหมาะสม ไม่รู้ระดับความเสี่ยงจริงๆ ที่ตนเองรับได้ รวมถึงการคัดเลือกเครื่องมือการลงทุนด้วยตัวเอง เช่น กองทุนรวมต่างๆ มาใช้ในพอร์ต ทำให้นักลงทุนหลายคนจึงยังไม่ได้ลงทุนอย่างต่อเนื่องจริงจัง

แพลตฟอร์มและแอปพลิเคชันต่างๆ จึงเข้ามามีบทบาทช่วยเรื่องดังกล่าว เริ่มตั้งแต่การช่วยกำหนดเป้าหมายของการลงทุน ทั้งในแง่ของจำนวนเงินที่ต้องการได้รับ และระยะเวลาที่ต้องการใช้เงิน หรืออยู่ในรูปแบบให้นักลงทุนตั้งเป้าหมายการเก็บออมเงินสำหรับเรื่องต่างๆ เช่น เงินออมเพื่อการเกษียณ เงินก้อนเพื่อการใช้จ่าย ค่าการศึกษาบุตร รวบรวมรายละเอียดความต้องการต่างๆ ประกอบกับให้นักลงทุนได้ทำแบบสอบถามเพื่อประเมินความเสี่ยงที่ตนเองรับได้ ซึ่งเมื่อประมวลผลรวมกันแล้ว นักลงทุนก็จะได้ข้อมูลเกี่ยวกับพอร์ตการลงทุนสำเร็จรูปที่เหมาะสมกับเป้าหมายทางการเงินและระดับความเสี่ยงของตนเอง โดยแนะนำทั้งสัดส่วนการลงทุนเป็น % ในสินทรัพย์แต่ละประเภท ผลตอบแทนในอดีตที่ผ่านมาหากลงทุนตามพอร์ตที่แนะนำ ความเสี่ยง ผลขาดทุนสูงสุดที่เคยเกิดขึ้น รวมถึงรายชื่อกองทุนที่แนะนำ พร้อมทั้งแสดงรายละเอียดเกี่ยวกับกองทุนที่จำเป็น เช่น ข้อมูลจากหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญของกองทุน

ในแง่ของความสะดวก นักลงทุนสามารถตัดสินใจเลือกลงทุนตามพอร์ตการลงทุนสำเร็จรูป หรือบางแพลตฟอร์มอาจเปิดโอกาสให้นักลงทุนสามารถเลือกปรับน้ำหนัก สัดส่วนของกองทุนแต่ละตัวที่ยังอยู่ภายใต้สัดส่วนการลงทุนของสินทรัพย์แต่ละประเภทได้ตามความต้องการเฉพาะของแต่ละบุคคล รวมถึงการสร้างพอร์ตการลงทุนด้วยตนเองอย่างเป็นอิสระ หากนักลงทุนตัดสินใจใช้พอร์ตการลงทุนสำเร็จรูปที่ออกแบบมา เมื่อเริ่มลงทุนไปแล้ว ก็จะมีการวิเคราะห์ติดตามสัดส่วนของสินทรัพย์ต่างๆ ในพอร์ตการลงทุนที่จะเปลี่ยนแปลงไป ตามสภาวะตลาด ผู้ให้บริการบางรายเปิดให้นักลงทุนสามารถสร้างและแยกพอร์ตการลงทุนออกเป็นการเฉพาะสำหรับแต่ละเป้าหมายทางการเงิน และมีการแจ้งเตือนทั้งนักลงทุนและผู้แนะนำการลงทุนให้มีการปรับสัดส่วนของพอร์ต การทำ Rebalance การชะลอการลงทุนในบางช่วง รวมถึงการแนะนำให้ปรับเปลี่ยนกองทุนรวมที่ใช้ หากมีมุมมองในการลงทุนที่เปลี่ยนแปลงตามสภาวะตลาดในช่วงเวลานั้นๆ

อย่างไรก็ตาม การที่บริการให้คำแนะนำการลงทุนต่างๆ เหล่านี้ทำให้นักลงทุนตัดสินใจเริ่มลงทุนได้อย่างรวดเร็ว นักวางแผนการเงินหรือผู้แนะนำการลงทุนต้องเพิ่มบทบาทในการดูแล ให้คำปรึกษาและคำแนะนำที่จำเป็น ซึ่งอาจรวมถึงความรู้ความเข้าใจพื้นฐานเกี่ยวกับการวางแผนการเงินและการลงทุน โดยเฉพาะสำหรับผู้ลงทุนที่ยังไม่มีประสบการณ์การลงทุนมาก่อน และอยู่ในสถานการณ์ที่การลงทุนมีความผันผวนสูง ใช้เวลาในการทำความเข้าใจเป้าหมายทางการเงินของนักลงทุนอย่างเต็มที่ และใช้เทคโนโลยีเพื่อเพิ่มประสิทธิภาพในการติดตามผลตอบแทนจากการลงทุนสำหรับแต่ละเป้าหมายให้เกิดประโยชน์สูงสุด โดยต้องย้ำเตือนให้ผู้ลงทุนเข้าใจว่าแพลตฟอร์มเหล่านี้เป็นเพียงเครื่องมือ ซึ่งไม่ใช่ยาวิเศษที่ทำตามแล้วจะบรรลุเป้าหมายทางการเงินได้ง่ายๆ เพราะคำแนะนำการลงทุนในระดับที่ช่วยคัดเลือกกองทุนหรือตราสารการเงินเพื่อลงทุนนั้น ก็ถูกออกแบบมาจากมุมมองและวิธีการหยิบเครื่องมือต่างๆ มาใช้โดยบุคคลผู้อยู่เบื้องหลัง ซึ่งโมเดลนั้นอาจถูกหรือผิดก็ได้

กล่าวโดยสรุป สิ่งต่างๆ ที่เกิดขึ้นในเรื่องของการลงทุนในช่วง 2-3 ปีนี้ ถือเป็นโอกาสใหม่ๆ สำหรับการวางแผนการลงทุนที่ไม่ควรมองข้าม เพราะทำให้โอกาสของการหาผลตอบแทนตามวัตถุประสงค์ต่างๆ มีมากขึ้น ไม่ถูกจำกัดอยู่ในกรอบเดิมๆ อีกต่อไป ตัวนักวางแผนการเงินก็จำเป็นต้องเรียนรู้สิ่งใหม่ๆ ทำความเข้าใจ นำเสนอโอกาสให้กับผู้รับบริการและพึงระลึกเสมอว่าเหรียญมีสองด้าน โอกาสของผลตอบแทนย่อมมาคู่กับความเสี่ยงอย่างหลีกเลี่ยงไม่ได้ ด้านหนึ่งคือ โอกาสใหม่ๆ ขณะที่อีกด้านหนึ่งคือ การเรียนรู้ว่าอะไรคือความเสี่ยงและข้อจำกัดของสิ่งต่างๆ เหล่านี้

How To: เงินดิจิทัลกับการจัดพอร์ตการลงทุน (Cryptocurrency in Asset Allocation)

นโรโดม วานิชฤดี CFP®

ในช่วงที่ผ่านมา ถ้าถามถึงสินทรัพย์ลงทุนที่ได้รับความสนใจเป็นอย่างมาก คงหนี้ไม่พ้น บิทคอยน์ (Bitcoin) ซึ่งถือว่าเป็นสกุลเงินดิจิทัล (Cryptocurrency) สกุลแรกของโลก เนื่องจากราคาที่มีการปรับตัวไปทำจุดสูงสุดที่ 1,799,236 บาทต่อ 1 BTC ในวันที่ 21 กุมภาพันธ์ 2564 ซึ่งถ้าย้อนหลังไป 1 ปี ราคาเพิ่งจะอยู่ที่ประมาณ 300,000 บาทต่อ 1 BTC เท่านั้น (ข้อมูลจาก BTC/THB Satang Pro Historical Data) ถ้าเทียบเป็นอัตราผลตอบแทนแล้วสูงถึง 500% ในหนึ่งปีทีเดียว

อย่างไรก็ดีในฐานะนักวางแผนการเงินที่ต้องมีการแนะนำสินค้า หรือจัดพอร์ตการลงทุนให้กับลูกค้าแล้ว คงต้องมีคำถามแน่นอนว่า เราควรจะใส่ Bitcoin เข้าไปในพอร์ตการลงทุนของลูกค้าหรือไม่ ถ้าใส่ควรจะใส่ลงไปในสัดส่วนเท่าไรดี และแน่นอนว่าบทความนี้คงไม่สามารถให้คำตอบแบบฟันธงได้ แต่จะขอนำเสนอผลการศึกษาจากการทำการวิเคราะห์แบบย้อนหลัง (Back testing) ซึ่งเป็นส่วนหนึ่งของบทความทางวิชาการในหัวข้อ CRYPTOASSETS: The Guide to Bitcoin, Blockchain, and Cryptocurrency for Investment Professionals โดย MATT HOUGAN และ DAVID LAWANT ของ CFA Institute Research Foundation

การศึกษาในบทความฉบับนี้จะทำการวิเคราะห์ผลกระทบของพอร์ตการลงทุนที่มีการกระจายลงทุนใน Bitcoin โดยจะวิเคราะห์ผลกระทบเมื่อมีการลงทุนในสัดส่วน 1% 2.5% และ 5% โดยกระจายลงไปในพอร์ตพื้นฐานที่มีการลงทุนในกองทุน Vanguard Total World Stock ETF (VT) ในสัดส่วน 60% และอีก 40% ลงทุนในกองทุน Vanguard Total Bond Market ETF (BND) โดยที่ VT เป็นกองทุนที่มีการจัดพอร์ตลงทุนในหุ้นต่างๆ ทั่วโลกเฉลี่ยตามมูลค่าตลาด (Market Cap Weighted Portfolio) ครอบคลุม 98% ของมูลค่าหุ้นในตลาดทุกภูมิภาค และ BND ลงทุนในตลาดตราสารหนี้ในประเทศสหรัฐอเมริกาโดยเลือกลงทุนในตราสารได้รับการจัดอันดับ Investment grade ขึ้นมา การวิเคราะห์จะใช้ช่วงข้อมูลตั้งแต่วันที่ 1 มกราคม 2557 จนถึงวันที่ 30 กันยายน 2563

ผลจากการวิเคราะห์พบว่า พอร์ตการลงทุนที่มีการลงทุนใน Bitcoin ให้ผลกระทบทางบวกต่อผลตอบแทนการลงทุนของพอร์ตการลงทุนระยะยาวอย่างมีนัยสำคัญดังข้อมูลที่แสดงในตารางที่ 1

ตารางแสดงผลตอบแทนของพอร์ตการลงทุนที่เริ่มต้นลงทุนตั้งแต่วันที่ 1 มกราคม 2557 ถึงวันที่ 30 กันยายน 2563 โดยมีการทำ Rebalance พอร์ตเป็นรายไตรมาส

ดังที่เห็นจากผลการวิเคราะห์ ยกตัวอย่างเช่นพอร์ตที่มีการลงทุนใน Bitcoin ที่สัดส่วน 2.5% นั้น ทำให้ผลตอบแทนสะสมเพิ่มขึ้น 23.9% โดยที่มีระดับความผันผวนเพิ่มขึ้นจาก 10.32% เป็น 10.53% เท่านั้น และ Shape Ratio ยังเพิ่มขึ้นจาก 0.54 ไปที่ 0.75 หรือจะพูดได้ว่าได้รับผลตอบแทนที่สูงขึ้นโดยที่ระดับความเสี่ยงไม่เพิ่มจากเดิมมากนักก็ได้

อย่างไรก็ดีช่วงระยะเวลาที่นำข้อมูลมาวิเคราะห์นั้นราคาของ Bitcoin ได้มีการปรับตัวสูงขึ้นอย่างมาก ซึ่งอาจจะไม่สามารถแสดงผลกระทบกับการลงทุนในระยะสั้นได้ เพื่อให้เห็นถึงผลกระทบที่เกิดขึ้นของพอร์ตที่มีการลงทุนใน Bitcoin เทียบกับพอร์ตที่ไม่ได้ลงทุนใน Bitcoin ในการลงทุนระยะสั้น การศึกษานี้จึงได้ทำการวิเคราะห์ผลตอบแทนการลงทุนสะสมเมื่อมีการลงทุนในระยะเวลา 1 ปี 2 ปี และ 3 ปี (Rolling Cumulative Return Contribution) โดยได้ผลการวิเคราะห์ตามตารางข้างล่าง

ตารางแสดงความแตกต่างของผลตอบแทนระหว่างพอร์ตพื้นฐานที่มีการลงทุนใน Bitcoin ที่สัดส่วน 2.5% เทียบกับผลตอบแทนของพอรต์พื้นฐานที่ไม่ได้ลงทุนใน Bitcoin โดยเริ่มต้นลงทุนตั้งแต่วันที่ 1 มกราคม 2557 ถึงวันที่ 30 กันยายน 2563 และมีการทำRebalance พอร์ตเป็นรายไตรมาส

จากผลการวิเคราะห์พบว่าเมื่อพอร์ตมีการลงทุนใน Bitcoin ในสัดส่วน 2.5% โดยลงทุนในระยะเวลา 3 ปี จะไม่มีช่วงระยะเวลาไหนเลยในระหว่างวันที่ 1 มกราคม 2557 ถึงวันที่ 30 กันยายน 2563 ที่พอร์ตจะได้รับผลกระทบทางลบจากการลงทุนใน Bitcoin หรือมีอัตรา Win Rate ที่ 100% นั่นเอง

แม้ว่าตัวเลขจากการวิเคราะห์จะชี้ให้เห็นว่าพอร์ตการลงทุนที่มีการลงทุนใน Bitcoin จะทำให้ผลตอบแทนของพอร์ตการลงทุนเพิ่มขึ้นอย่างมีนัยสำคัญ แต่การลงทุนใน Bitcoin หรือ เงินดิจิทัลสกุลอื่นๆ นอกเหนือจากความเสี่ยงของราคาที่มีความผันผวนสูงแล้ว ก็ยังมีปัจจัยความเสี่ยงที่ต้องนำมาพิจารณาร่วมด้วย เช่น ความปลอดภัยในการเก็บรักษา ภาระภาษีในการลงทุน รวมถึงกฎระเบียบในการลงทุน ในระยะยาวก็อาจจะมีความเสี่ยงในเกิดขึ้นที่เกี่ยวกับปัญหาด้านเทคนิคของเงินดิจิทัล การเกิดขึ้นของเทคโนโลยีใหม่ๆ ที่อาจจะเข้ามาแทนที่ Blockchain ทำให้สกุลเงินดิจิทัลต่างๆ ด้อยค่าลงไปได้

สำหรับท่านที่สนใจเนื้อหาทั้งหมดของงานวิจัยฉบับเต็มนั้น ท่านสามารถดาวน์โหลดได้ที่ https://www.cfainstitute.org/-/media/documents/article/rf-brief/rfbr-cryptoassets.ashx

The Interview: การลงทุนในต่างประเทศ

พิชญา ซุ่นทรัพย์ CFP®

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

ในช่วงปีที่ผ่านมาราคาของสินทรัพย์การเงินมีการผันผวนอย่างมาก นักลงทุนทั่วโลกต้องเผชิญกับภาวะการลดลงของราคาหลักทรัพย์อย่างรวดเร็ว ส่งผลให้หลายท่านได้รับผลขาดทุน ในขณะเดียวกันมีสินทรัพย์บางประเภทหรือหลักทรัพย์ของบางประเทศยังสามารถทำผลตอบแทนได้ดี จึงทำให้นักลงทุนไทยเกิดความสนใจการลงทุนในต่างประเทศและสินทรัพย์ทางเลือกมากขึ้น อย่างไรก็ตามการลงทุนในต่างประเทศถือเป็นเรื่องใหม่สำหรับนักลงทุนและมีประเด็นมากมายที่ควรศึกษาก่อนตัดสินใจลงทุน

วันนี้สมาคมนักวางแผนการเงินไทย มีโอกาสสัมภาษณ์ผู้เชี่ยวชาญจากสถาบันการเงินที่ปัจจุบันมีการให้บริการแนะนำการลงทุนในต่างประเทศ มาช่วยให้ข้อมูลและประเด็นที่ผู้ลงทุนควรทราบก่อนลงทุนกันครับ

คุณดอน จรรย์ศุภรินทร์

ผู้อำนวยการบริหารอาวุโส ฝ่ายบุคคลธนกิจ ธนาคารซิตี้แบงก์ ประเทศไทย

ปัจจุบันตลาดทุนทั่วโลกมีขนาดประมาณ $80 ล้านล้านเหรียญใน 60 ดัชนีทั่วโลก กว่า 40% อยู่ในตลาดสหรัฐอเมริกา ตามมาด้วยญี่ปุ่นและจีน ซึ่งมีขนาดประมาณ 7.6% และ 7.5% ตามลำดับ ซึ่งเมื่อเปรียบเทียบกับมูลค่าตลาดทุนไทยที่มีขนาดไม่ถึง 1% ของโลกเท่านั้น นับว่ายังมีตัวเลือกอีกมากให้นักลงทุนกระจายการลงทุนไปต่างประเทศ เพื่อบริหารผลตอบแทนของพอร์ตโฟลิโอและความเสี่ยงที่เหมาะสมที่สุดสำหรับนักลงทุนแต่ละราย

ในแต่ละช่วงเวลาและวัฏจักรของเศรษฐกิจ อาจไม่ได้มีสินทรัพย์ใดสินทรัพย์หนึ่งที่มีผลการดำเนินงานโดดเด่นที่สุดในทุกปี ดังนั้นการกระจายการลงทุนไปในหลากหลายภูมิภาคและสินทรัพย์ จึงเป็นทางเลือกที่ดีสำหรับนักลงทุน โดยในขณะนี้การลงทุนในต่างประเทศเป็นเรื่องที่นักลงทุน สถาบันการเงิน และหน่วยงานที่เกี่ยวข้องผลักดันและให้ความสนใจ ตลอดจนหน่วยงานกำกับดูแลทางการมีการผ่อนคลายเกณฑ์การลงทุนมากขึ้นด้วย

(ข้อมูลสถิติตลาดโลก ณ เดือนธันวาคม 2563 จาก Bloomberg และ Business Insider)

นักลงทุนมีทางเลือก/ช่องทางการลงทุนต่างประเทศใดบ้างในปัจจุบัน

ปัจจุบันมีช่องทางลงทุนในต่างประเทศที่หลากหลายขึ้น ไม่ว่าจะผ่านกองทุนรวมต่างประเทศประเภทฟีดเดอร์ (Feeder Fund) ที่นักลงทุนควรตระหนักถึงนโยบายการป้องความเสี่ยงค่าเงินของผู้จัดการกองทุน ซึ่งอาจส่งผลต่อผลการดำเนินงานที่แตกต่างกันของกองทุนประเภทฟีดเดอร์ และกองทุนหลัก (Master Fund) หรือผ่านกองทุนรวมส่วนบุคคล รวมทั้งลงทุนตรงผ่านธนาคาร บริษัทหลักทรัพย์ (บล.) และบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน (บลน.)

นอกจากนี้ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ยังได้มีเกณฑ์ผ่อนคลายให้นักลงทุน เข้าถึงผลิตภัณฑ์ในต่างประเทศมากยิ่งขึ้น

ธนาคารซิตี้แบงก์เป็นธนาคารแห่งแรกที่ให้บริการลงทุนตรงในผลิตภัณฑ์กองทุนรวมต่างประเทศ (Offshore Fund) และตราสารหนี้ (Offshore Bond) แก่นักลงทุนรายย่อยในปี 2559 ซึ่งปัจจุบันทางธนาคารฯ เป็นตัวแทนจำหน่าย 13 บลจ. ชั้นนำ และ 82 ตราสารหนี้คุณภาพระดับ Investment Grade ที่จดทะเบียนในต่างประเทศ โดยลูกค้าของธนาคารฯ จะมีผู้ดูแลบัญชีส่วนบุคคลที่อยู่ในประเทศไทยที่คอยให้คำแนะนำ อำนวยความสะดวก และเป็นที่ปรึกษาการวางแผนสินทรัพย์และแนะนำพอร์ตการลงทุนในระยะยาว และยังสามารถต่อยอดการให้บริการในระดับภูมิภาค ที่มีศูนย์กลางการให้คำแนะนำด้านการลงทุนที่ประเทศสิงคโปร์สำหรับนักลงทุนไทยเช่นกัน

ข้อดี/ข้อเสียของการลงทุนในแต่ละรูปแบบ

- กองทุนรวมที่ลงทุนในต่างประเทศ

ข้อดี

- นักลงทุนสามารถเข้าถึงผลิตภัณฑ์ได้ง่ายด้วยเงินลงทุนเริ่มต้นที่ต่ำ

- กองทุนสามารถช่วยบริหารความเสี่ยงของค่าเงินได้

- ไม่มีข้อจำกัดเรื่องระยะเวลาการลงทุน

ข้อเสีย

- นักลงทุนไม่ได้มีส่วนร่วมในการกำหนดรูปแบบและนโยบายการลงทุน

- มีตัวเลือกผลิตภัณฑ์อย่างจำกัดในตลาด

- มีค่าธรรมเนียมที่จัดเก็บโดยกองทุนในประเทศและต่างประเทศ นอกจากนี้ถ้ามีการบริหารความเสี่ยงค่าเงิน อาจมีค่าใช้จ่ายเพิ่มเติมจากการป้องกันความเสี่ยง

- ผ่านกองทุนรวมส่วนบุคคล

ข้อดี

- นักลงทุนมีส่วนร่วมในการกำหนดรูปแบบและนโยบายการลงทุน

- กองทุนสามารถช่วยบริหารความเสี่ยงของค่าเงินได้

- สามารถเข้าถึงสินทรัพย์ต่างๆ ได้ทั่วโลก

ข้อเสีย

- มีค่าธรรมเนียมการจัดการสูง ซึ่งบางบลจ. อาจมีการเก็บค่าส่วนแบ่งจากผลกำไร (Performance Fee) เพิ่มเติม

- เงินทุนเริ่มต้นสูง และมีข้อจำกัดระยะเวลาการลงทุน โดยมากจะเน้นการบริหารระยะยาว

- ความเสี่ยงจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน เนื่องจากกองทุนอาจลงทุนตรงในผลิตภัณฑ์สกุลต่างประเทศ

- Offshore Fund, Equity, Bond, Forex, Derivatives, etc.

ข้อดี

- สามารถเข้าถึงสินทรัพย์ต่างๆ ได้ทั่วโลก

- ค่าธรรมเนียมไม่ซับซ้อนจากการลงทุนตรง

- ไม่มีข้อจำกัดเรื่องระยะเวลาการลงทุน

- เงินทุนเริ่มต้นต่ำกว่าการลงทุนผ่านกองทุนรวมส่วนบุคคล

ข้อเสีย

- ความเสี่ยงจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน เนื่องจากเป็นการลงทุนตรงในผลิตภัณฑ์สกุลต่างประเทศ

- นักลงทุนไม่ได้มีส่วนร่วมในการกำหนดรูปแบบและนโยบายการลงทุน

ประเด็นที่ควรพิจารณาก่อนการไปลงทุนต่างประเทศโดยตรง

- ความเสี่ยงด้านต่างๆ

การลงทุนในต่างประเทศมีความเสี่ยงที่เพิ่มขึ้นมาจากความเสี่ยงในการลงทุนทั่วไป นั่นคือการเปลี่ยนแปลงของอัตราแลกเปลี่ยน ซึ่งมีผลกระทบต่อมูลค่าของหน่วยลงทุน นักลงทุนอาจสูญเสียเงินต้นเมื่อมีการแปลงสกุลเงินกลับมาเป็นสกุลเงินในประเทศตามอัตราค่าเงินในวันที่ทำรายการ ซึ่งหากผู้ลงทุนมีการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน จำเป็นจะต้องพิจารณาถึงคู่สัญญาในการทำสัญญาป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนด้วย (Counterparty Risk) และที่สำคัญคือ ความเสี่ยงของกฎและข้อบังคับของหน่วยกำกับในแต่ละประเทศ (Regulatory Risk) ที่มีความแตกต่างกับกฎเกณฑ์ของไทย

- เงินลงทุนขั้นต่ำ

ตามที่ธนาคารแห่งประเทศไทยให้ผลักดันและมีการผ่อนคลายเกณฑ์การลงทุนไปต่างประเทศ เปิดโอกาสให้นักลงทุนไทยนำเงินออกไปลงทุนตรงได้ในวงเงิน 5 ล้านเหรียญสหรัฐต่อคนต่อปีนั้น เงินลงทุนเริ่มต้นจะค่อนข้างต่ำ ขึ้นอยู่กับแพลตฟอร์มการลงทุนที่ต่างกันไปของแต่ละผู้ให้บริการ ที่อาจมีการกำหนดสินทรัพย์ภายใต้การบริหารจัดการขั้นต่ำก่อนลงทุน เช่น สมาชิกซิตี้โกลด์จะมีสินทรัพย์เริ่มต้นที่ 5 ล้านบาท และสามารถนำไปลงทุนตรงในผลิตภัณฑ์ต่างประเทศได้ กองทุนรวมทั่วไปจะไม่มีขั้นต่ำ และตราสารหนี้จะมีขั้นต่ำเริ่มต้นที่ 1,000 เหรียญสหรัฐ

- ระยะเวลาฝากเงิน กี่วันลงทุนได้ ถอนเงิน กี่วันได้รับเงิน

ขึ้นอยู่กับผลิตภัณฑ์ โดยทั่วไปกองทุนรวมใช้เวลาซื้อและได้รับจัดสรรหน่วยลงทุนภายใน 3 วันทำการ ขายคืนภายใน 5 วันทำการ ตราสารหนี้จะใช้เวลา 2 วันทำการทั้งการซื้อและขายคืน

- ค่าธรรมเนียม (รูปแบบการคิดแต่ละที่แตกต่างกัน กรณีกองทุน Retail, Institution Class)

ค่าธรรมเนียมบริหารจัดการจะแตกต่างกันในแต่ละ share class โดยปกติคลาส Retail สำหรับนักลงทุนรายย่อยจะมีค่าธรรมเนียมที่สูงกว่าเนื่องจากปริมาณการซื้อขายที่ต่ำกว่าคลาสสถาบัน

- อัตราเเลกเปลี่ยน (การเคลื่อนไหวของอัตราแลกเปลี่ยน อัตราการ Convert ค่าเงิน)

การเปลี่ยนแปลงของอัตราแลกเปลี่ยนมีผลกระทบต่อมูลค่าของหน่วยลงทุน ซึ่งนักลงทุนอาจสูญเสียเงินต้นเมื่อมีการแปลงสกุลเงินกลับมาเป็นสกุลเงินในประเทศตามอัตราค่าเงินในวันที่ทำรายการ ซึ่งมีการเคลื่อนไหวตามตลาด ผู้ลงทุนควรพิจารณาว่าการลงทุนในสกุลเงินต่างประเทศนั้นเหมาะสมกับตนหรือไม่ ทั้งนี้ ควรคำนึงถึงวัตถุประสงค์ในการลงทุน สถานภาพทางการเงิน และระดับความเสี่ยงที่ผู้ลงทุนยอมรับได้

- ภาษีเงินได้ ภาษีในประเทศที่ไปลงทุน สนธิสัญญาภาษีซ้อน ภาษี กรณีแปลงค่าเงิน หากมีกำไรต้องเสียหรือไม่

กฎหมายภาษีของแต่ละประเทศมีความซับซ้อนและแตกต่างกันไป โดยสำหรับประเทศไทยกรณีเจ้าของหลักทรัพย์หรือสินทรัพย์เป็นบุคคลธรรมดาหรือคณะบุคคลผู้อยู่ในประเทศไทยในปีภาษีที่ได้รับเงินได้ และนำเงินได้พึงประเมินที่ได้รับในปีภาษีนั้นเข้ามาในประเทศไทยในปีภาษีเดียวกันกับที่ได้รับเงินได้ จะต้องนำเงินได้นั้นมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร

อย่างไรก็ดีหากบุคคลผู้มีเงินได้เป็นบุคคลตามอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนและป้องกันการเลี่ยงรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ที่รัฐบาลไทยได้ทำไว้กับรัฐบาลต่างประเทศ อาจจะได้รับสิทธิประโยชน์ทางภาษีอากรแล้วแต่ที่กำหนดไว้ในอนุสัญญาดังกล่าว

- กฎหมาย กฎเกณฑ์และการกำกับดูแลที่เกี่ยวข้อง

หน่วยงานที่กำกับดูแลประกอบไปด้วยธนาคารแห่งประเทศไทย และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

เกณฑ์การลงทุนในต่างประเทศที่สำคัญ ได้แก่

- ทธ. 1/2560 การให้บริการแก่ลูกค้าในการลงทุนในผลิตภัณฑ์ในตลาดทุนที่เป็นสกุลเงินตราต่างประเทศ (ฉบับประมวล)

- ทธ. 35/2556 มาตรฐานการประกอบธุรกิจ โครงสร้างการบริหารงาน ระบบงานและการให้บริการของผู้ประกอบธุรกิจหลักทรัพย์ (ฉบับประมวล)

- ธปท. ฝกง.(21)ว. 4/2561 และ 56/2563 การผ่อนคลายหลักเกณฑ์การลงทุนในหลักทรัพย์ต่างประเทศ และการปรับปรุงหลักเกณฑ์การลงทุนในตราสารในต่างประเทศและอนุพันธ์

- สถาบันการเงินที่เกี่ยวข้อง Custodian, Brokerage, etc.

สำหรับผลิตภัณฑ์ตราสารหนี้และตราสารทุนจะต้องมีผู้รับฝากทรัพย์สิน (Custodian) และผู้ค้าหลักทรัพย์ (Brokerage) ซึ่งโมเดลทางธุรกิจของธนาคารฯ มีการใช้ผู้รับฝากทรัพย์สินและผู้ค้าหลักทรัพย์ภายใต้กลุ่มของธนาคารซิตี้แบงก์ในระดับภูมิภาค

สำหรับผลิตภัณฑ์กองทุนรวม สถาบันการเงินที่เกี่ยวข้อง ได้แก่ บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) นายทะเบียน และผู้รับฝากทรัพย์สิน (Custodian)

ผู้แนะนำหรือบริษัทที่ปรึกษาช่วยคัดเลือก หรือปกป้องเงินลงทุนของลูกค้าอย่างไร น่าเชื่อถือหรือไม่

ผู้ให้คำปรึกษาทางด้านการเงินมีบทบาทและความสำคัญเป็นอย่างมากในการให้ข้อมูล บทวิเคราะห์ และชี้แจงความเสี่ยงที่สำคัญของผลิตภัณฑ์ต่างๆ ซึ่งธนาคารซิตี้แบงก์จะให้คำแนะนำตามมุมมองและทิศทางการลงทุน รวมถึงโมเดลพอร์ตโพลิโอของธนาคารฯ ซึ่งจะมีการวิเคราะห์และอัพเดทให้เป็นปัจจุบันอยู่เสมอโดยทีมงานในระดับภูมิภาค ซึ่งคำแนะนำเหล่านี้จะเป็นไปตามมาตรฐานสากลเดียวกันกับธนาคารซิตี้แบงก์ในทุกๆ ประเทศ

ทิศทางการลงทุนในต่างประเทศสำหรับนักลงทุนไทย

สำหรับภาพรวมการลงทุนยังคงเผชิญความท้าทายสูง แต่ซิตี้ยังมีมุมมองบวกต่อหุ้น โดยให้น้ำหนักในภูมิภาคเอเชีย ละตินอเมริกา พร้อมแนะนำการลงทุนในสินทรัพย์หลายประเภท เช่น ตราสารทุนทั่วโลก ทองคำ ตลอดจนตราสารหนี้ในตลาดเกิดใหม่ และตราสารหนี้ไฮยิลด์ นอกจากนี้ ยังมีการนำเสนอธีมการลงทุนแบบ ESG ที่เน้นการลงทุนในกลุ่มกับการพัฒนาสังคม สิ่งแวดล้อม และธรรมาภิบาล นอกจากนี้ ยังแนะนำการกระจายการลงทุนในกลุ่มอุตสาหกรรมอื่นๆ อาทิ โทรคมนาคม เทคโนโลยีดิจิทัลไลเซชั่น สุขภาพ และอสังหาริมทรัพย์

ในฐานะที่ปรึกษาการเงินและฐานะนักวางแผนการเงินควรปรับตัวอย่างไร

โอกาสการลงทุนตรงไปต่างประเทศทั่วโลกได้เปิดออกกว้างสู่นักลงทุนไทย ไม่ว่าจะเป็นในเชิงกฎเกณฑ์ ข่าวสาร การเปลี่ยนแปลงของตลาดโลกและพฤติกรรมของนักลงทุน ดังนั้น นักวางแผนการเงินจะต้องมีการหาความรู้อยู่เสมอเพื่อตอบรับการเปลี่ยนแปลงที่รวดเร็ว

ในส่วนขององค์กรที่ให้คำปรึกษาด้านการเงินกับลูกค้า ก็ต้องปรับตัวมากเช่นกัน ไม่ว่าจะเป็นการพัฒนาความรู้ความสามารถด้านการให้คำปรึกษาการลงทุนในต่างประเทศ บทวิเคราะห์เชิงลึก แพลตฟอร์มการให้บริการที่ทันสมัย การใช้เครื่องมือดิจิทัล รวมถึงการพัฒนาผลิตภัณฑ์การลงทุนให้เหมาะสมกับความเสี่ยง และตรงตามธีมการลงทุนของธุรกิจโลกในปัจจุบัน

คุณภาดร สุขสวัสดิ์ CFP®

ผู้ช่วยผู้อำนวยการ ฝ่ายที่ปรึกษาด้านกลยุทธ์การลงทุนและผลิตภัณฑ์ บริษัทหลักทรัพย์ เอเชีย พลัส จำกัด

ทำไมการลงทุนในต่างประเทศถึงน่าสนใจ

พูดถึงเรื่องการลงทุนในต่างประเทศ นักลงทุนหลายคนมองที่เรื่องของผลตอบแทนเป็นหลัก ซึ่งจริงๆอแล้วการลงทุนในไทยเองก็สามารถหาผลตอบแทนในระดับที่น่าพอใจได้เช่นกัน ดังนั้นอยากให้ผู้ลงทุนมองเรื่องของการกระจายความเสี่ยงออกจากทรัพย์สินที่มีอยู่ในประเทศไทยซึ่งเป็นเงินบาทมากกว่า ซึ่งถ้าเราถือเฉพาะทรัพย์สินเฉพาะในประเทศ หากเกิดอะไรขึ้นกับเงินบาท เราจะได้รับผลกระทบโดยตรง แต่ถ้าเรามีการลงทุนในสกุลเงินอื่นหรือในตลาดอื่นๆ จะสามารถกระจายความเสี่ยงนี้ออกไป ดังนั้นผู้ลงทุนจึงควรที่จะต้องตอบคำถามตัวเองให้ได้ก่อนว่าต้องการผลตอบแทนหรือต้องการกระจายความเสี่ยง

ทางเลือก/ช่องทางการลงทุนต่างประเทศ

ทางเลือก/ช่องทางการลงทุนต่างประเทศในปัจจุบัน มีสองรูปแบบใหญ่ๆ ได้แก่

- ทางเลือกสำหรับนักลงทุนรายย่อย

1. ลงทุนผ่านกองทุนรวม ที่จะนำเงินของเราไปลงทุนในต่างประเทศต่ออีกทอดหนึ่ง ซึ่งมีเงินลงทุนขั้นต่ำน้อย ค่าใช้จ่ายหลักๆ คือ ค่าธรรมเนียมการขาย และค่าบริหารจัดการ

2. เปิดพอร์ตหุ้นต่างประเทศ เหมือนกับการซื้อหุ้นไทยปกติ ซึ่งจะมีค่าธรรมเนียมการซื้อขาย อย่างของบล. เอเชีย พลัส จะคิดอยู่ที่ 0.5% ของมูลค่าการซื้อขาย โดยมีค่าใช้จ่ายขั้นต่ำ 1,000 บาท หรือคิดเป็นประมาณ 200,000 บาท ซึ่งหากผู้ลงทุนมีการซื้อขายมูลค่าต่ำว่า เช่น 50,000 บาท จะถูกคิดค่าธรรมเนียมที่ 1,000 บาท

ทั้งนี้การลงทุนในหุ้นหรือหลักทรัพย์ต่างประเทศ จำเป็นต้องมีการแลกเปลี่ยนสกุลเงินให้ตรงกับตลาดที่หุ้นนั้นๆ จดทะเบียนอยู่ เช่น หากต้องการซื้อ ETF หุ้นจีน อาจจะต้องแลกเป็นเงินหยวน เป็นต้น

- ทางเลือกสำหรับนักลงทุนรายใหญ่

สามารถเปิดบัญชีลงทุนผ่านทางสถาบันการเงินต่างประเทศ และสามารถลงทุนไปยังต่างประเทศได้โดยตรง อย่างไรก็ตามค่าธรรมเนียมจะขึ้นอยู่กับการต่อรอง ซึ่งอาจจะสูงหรือต่ำกว่าการลงทุนผ่านเครื่องมือในประเทศก็ได้ แต่ขั้นต่ำของการเปิดบัญชีจะอยู่ที่ 3 ล้านเหรียญสหรัฐขึ้นไป นอกจากนี้แล้วยังมีสินค้าการลงทุนที่หลากหลายกว่า โดยเฉพาะอย่างยิ่งตราสารที่มีความซับซ้อน (Structured Product) ทำให้ผู้ลงทุนสามารถออกแบบผลตอบแทนและระดับความเสี่ยงตามที่ต้องการได้

ข้อดีข้อเสียของการลงทุนในแต่ละรูปแบบ

- กองทุนรวมที่ลงทุนในต่างประเทศ ขั้นตอนลงทุนง่าย ผู้จัดการกองทุนเลือกมาให้เราแล้ว แต่จะมีค่าใช้จ่ายของกองทุนเพิ่มขึ้น

- ผ่านกองทุนรวมส่วนบุคคล รูปแบบนี้จะมีคนช่วยเลือกลงทุนให้ตามที่ผู้ลงทุนต้องการ แต่ใช้เงินลงทุนค่อนข้างสูง เสียค่าธรรมเนียมการบริหาร และอาจมีค่าธรรมเนียมจากส่วนแบ่งกำไรด้วย

- กองทุนรวมหุ้น ตราสารหนี้ ค่าเงิน อนุพันธ์การเงินในต่างประเทศ ผู้ลงทุนจะต้องเปิดบัญชีลงทุนโดยตรงในต่างประเทศ มีเครื่องมือและสินทรัพย์ลงทุนที่หลากหลายกว่า โดยสามารถเลือกลงทุนได้เอง แต่ก็ต้องศึกษาหาข้อมูลเองด้วยเช่นกัน

ประเด็นที่ควรพิจารณาก่อนการไปลงทุนต่างประเทศโดยตรง

- นักลงทุนควรตอบคำถามตัวเองให้ได้ก่อนว่าต้องการอะไรจากการลงทุนในต่างประเทศ ถ้าต้องการผลตอบแทน ลองดูตลาดเมืองไทยว่าสามารถหาผลตอบแทนที่คาดหวังได้ไหม เพราะไทยเองถือว่าอยู่ในตลาดเกิดใหม่ที่อยู่ในกลุ่มเติบโตเช่นกัน แต่ถ้าเหตุผลจริงๆ ในการไปลงทุนในต่างประเทศคือ การกระจายความเสี่ยงมากกว่า หากเป็นแบบนั้นการลงทุนในต่างประเทศถึงจะตอบโจทย์

- หุ้นหรืออุตสาหกรรมที่กำลังสนใจไม่มีในประเทศไทย ตัวอย่างเช่น เทคโนโลยี เฮลท์แคร์ เป็นต้น

- ค่าธรรมเนียมระหว่างการลงทุนผ่านกองทุน FIF ในประเทศกับการซื้อกองทุนตรงในต่างประเทศ แบบไหนคุ้มค่ากว่ากัน แต่ต้องไม่ลืมว่าการไปลงทุนตรงเอง คุณต้องรับความเสี่ยงเรื่องอัตราแลกเปลี่ยนด้วย

- เงินลงทุนขั้นต่ำซึ่งมักมีผลกับค่าธรรมเนียม อย่าง บล. เอเชีย พลัสเองซึ่งคิดที่ 0.5% ขั้นต่ำที่ 1,000 บาท จะคุ้มขั้นต่ำต้องลงทุน 200,000 บาท หากลงทุนน้อยกว่านั้น ก็จะมีค่าใช้จ่ายที่สูงขึ้น

- ระยะเวลาฝากและไถ่ถ่อนเงินลงทุน ในปัจจุบันใช้เวลาประมาณ 1-2 วัน หลังจากแปลงค่าเงิน

- ภาษีเป็นประเด็นที่สำคัญมากๆ เพราะหากมีถิ่นที่อยู่ในไทย (180 วัน) และนำผลกำไรเข้ามาในปีภาษีเดียวกัน ต้องนำมาคำนวณเป็นเงินได้ต้องเสียภาษีด้วย ดังนั้นหากต้องการยกเว้นภาษีเงินได้ในส่วนของกำไรส่วนต่างราคา ควรนำกำไรที่ได้เข้ามาในปีภาษีถัดไป นอกจากนี้ในแต่ละประเทศมีภาษีที่เกิดจากกำไรส่วนต่างราคา และเงินปันผลที่แตกต่างกันกับประเทศไทย

ผู้แนะนำหรือบริษัทที่ปรึกษาช่วยคัดเลือกหรือปกป้องเงินลงทุนของลูกค้าอย่างไร น่าเชื่อถือหรือไม่

ที่ปรึกษาการลงทุนต้องมีความซื่อสัตย์ ลูกค้าในปัจจุบันมีความรู้มากขึ้น หากรู้ว่าเราแนะนำโดยไม่ได้อยู่บนพื้นฐานของประโยชน์ของลูกค้า ลูกค้าก็พร้อมที่จะเปลี่ยนแปลงไปซื้อกับที่อื่นได้ตลอด ฉะนั้นต้องดูเรื่องของค่าธรรมเนียม และผลตอบแทนที่ได้รับให้แก่ลูกค้าด้วย โดยเฉพาะอย่างยิ่งพอร์ตการลงทุนในภาพรวม สัดส่วน เป้าหมายการลงทุนของลูกค้า

ฉะนั้นผู้แนะนำต้องเข้าใจเรื่องสินค้าอย่างละเอียดและต้องรู้กว้างด้วย รู้สิ่งที่ลูกค้าต้องการ จะทำให้สามารถเลือกผลิตภัณฑ์ได้อย่างเหมาะสมกับลูกค้า ควรให้คำแนะนำบนพื้นฐานว่าลูกค้าได้ประโยชน์ เราได้ประโยชน์ และบริษัทได้ประโยชน์ ถ้าสามส่วนนี้ไม่สมดุลกัน ก็จะอยู่ไม่ได้

ทิศทางการลงทุนในต่างประเทศสำหรับนักลงทุนไทย

ตลาดเมืองไทยค่อนข้างจะอิ่มตัวแล้วในระดับหนึ่ง การออกไปต่างประเทศจะเป็นการลดความเสี่ยง ลด home bias ไปยังสินทรัพย์อื่นๆ บ้าง มุมมองการลงทุนมีการเปลี่ยนตลอดเวลา ดังนั้นเราต้องมีการสัดส่วนการลงทุนให้เหมาะสม คอยติดตามข่าวสาร เช่น อนาคตอาจจะเปลี่ยนจากสินทรัพย์ทางเลือกอย่างทองคำไปเป็นสินทรัพย์ดิจิทัลก็เป็นได้ การลงทุนตามธีม ก็ต้องปรับเปลี่ยน อย่างปีที่แล้วโควิดมา ปีนี้วัคซีนมาโควิดไป แล้วอะไรที่ได้ประโยชน์ ต้องคิดต่อเพื่อที่จะต่อยอดในอนาคต

ใครที่เหมาะสมกับการลงทุนโดยตรงในต่างประเทศ นักลงทุนรายย่อยสามารถเข้าถึงได้หรือไม่ หรือต้องเป็น Privilege bank / Private bank เท่านั้น

คนที่ต้องการกระจายการลงทุนไปยังต่างประเทศมีแนวโน้มเชื่อว่าค่าเงินบาทจะเสื่อมค่าในระยะยาว แทนที่จะลงในไทย 100 บาท ลองลงทุนในต่างประเทศสัก 10 บาทไหม แต่อย่างลืมเรื่องค่าใช้จ่ายและขั้นต่ำของเงินลงทุน อย่างของ บล. เอเชีย พลัส คือ 200,000 ขึ้นไปครับ และควรมีระยะเวลาลงทุนอย่างน้อย 3-5 ปีขึ้นไป

ในฐานะที่ปรึกษาการเงินและฐานะนักวางแผนการเงินควรปรับตัวอย่างไร

ศึกษาข้อมูลสินค้าให้รอบด้านเพราะสินค้าเดียวกันแต่ค่าธรรมเนียมอาจจะไม่เท่ากันก็ได้ ต้องพยายามจับเทรนด์ของตลาด ทฤษฎีการเงินดั้งเดิมล้าสมัยแล้ว ต้องหาความรู้หาเทคโนโลยีใหม่ๆ เรียนรู้ตลอดเวลา อย่างที่บล. เอเชีย พลัสเอง เรามีทีมที่ให้คำปรึกษาได้อย่างชัดเจน หลากหลาย เมื่อเทียบกับเพื่อนในอุตสาหกรรมเดียวกัน เมื่อเทียบกับต่างประเทศ เราเชื่อว่าการดูแลลูกค้าของเราใส่ความเป็นไทยเข้าไป ศึกษาลูกค้าอย่างถี่ถ้วน ทั้งการใช้ชีวิต เน้นที่เป้าหมายของลูกค้า ช่วยแก้ปัญหามากกว่าเน้นขายของ ที่สำคัญเวลาตลาดลง พอร์ตลบ เราคือคนแรกที่ไปหาเขาก่อน

คุณธัญญา โลหะนันทชัย CFP®

ผู้ช่วยผู้อำนวยการ Wealth Research บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด

หากเทียบมูลค่าตลาดของตลาดหุ้นไทยกับตลาดหุ้นทั่วโลกแล้วจะพบว่าเมืองไทยมีขนาดเล็กเพียงประมาณ 1% ของมูลค่าตลาดหุ้นทั่วโลกเท่านั้น ดังนั้นการลงทุนในต่างประเทศมีจึงมีตัวเลือกการลงทุนหลากหลายมากกว่าและมีโอกาสการลงทุนในหลากหลายธุรกิจมากกว่า

ทางเลือก/ช่องทางการลงทุนต่างประเทศในปัจจุบัน

ปัจจุบันนี้ผู้ลงทุนสามารถลงทุนได้หลากหลายช่องทาง ซึ่งสามารถแบ่งทางเลือกออกเป็นสองรูปแบบหลักๆ คือ การลงทุนทางอ้อม และการลงทุนโดยตรงด้วยตนเองก็ได้ ทางอ้อมคือ ลงทุนผ่านกองทุนรวมที่ บลจ.ต่างๆ ไปคัดหาการลงทุนในต่างประเทศที่น่าสนใจมาให้ลงทุน หรือการใช้บริการกองทุนรวมส่วนบุคคลที่เราสามารถกำหนดนโยบายให้ไปลงทุนในต่างประเทศได้ สำหรับการลงทุนทางตรง ปัจจุบันสามารถทำได้สะดวกขึ้นไม่ว่าจะเป็นการซื้อหุ้นหรือกองทุนต่างประเทศนักลงทุนสามารถแลกเงินเป็นสกุลที่ตนเองต้องการและสั่งลงทุนโดยตรงเองผ่านแอปพลิเคชันหรือระบบต่างๆ ที่ผู้ให้บริการมีให้

ข้อดีข้อเสียของการลงทุนในแต่ละรูปแบบ

- กองทุนรวมที่ลงทุนในต่างประเทศ

เป็นทางเลือกที่ง่ายสะดวกเพราะเพียงแค่เดินไปที่ธนาคารหรือกดสั่งซื้อจากแอปพลิเคชันก็สามารถลงทุนได้แล้ว และมีนโยบายการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนให้เลือกพิจารณาลงทุน มีเจ้าหน้าที่ติดต่อเพื่อขอข้อมูลสำหรับการลงทุนได้ง่าย แต่จะมีกองทุนรวมที่บลจ. ต่างๆ คัดเลือกมาให้แล้วเท่านั้น กองทุนบางชนิดอาจจะยังไม่มีการนำเข้ามาเป็นตัวเลือกให้ลงทุน

- กองทุนรวมส่วนบุคคล

สามารถเลือกการลงทุนที่ตอบโจทย์ตนเองได้ สามารถเลือกใส่สินทรัพย์ที่ไม่มีให้บริการกับลูกค้ารายย่อยได้ เช่น ตราสารหนี้ที่มีความเสี่ยงสูง หุ้นบริษัทที่ไม่อยู่ในตลาดหลักทรัพย์ หรือการลงทุนในอนุพันธ์ แต่ส่วนใหญ่มักมีเงินลงทุนขั้นต่ำที่สูง อาจมีค่าธรรมเนียมที่สูง เช่น ค่าส่วนแบ่งจากผลกำไร (Profit sharing) ค่าผู้ดูและผลประโยชน์ ฯลฯ

- ลงทุนทางตรงด้วยตนเอง

ปัจจุบันผู้ลงทุนสามารถเลือกการลงทุนได้อย่างหลากหลายทั้งในแง่ผลิตภัณฑ์การลงทุน ไม่ว่าจะเป็นหุ้นหรือกองทุน และสามารถกระจายลงทุนได้หลากหลายประเทศ หลากหลายสกุลเงิน นอกจากนี้ยังสามารถที่จะซื้อขายในตลาดต่างประเทศได้แบบ real time ได้อีกด้วย แต่นักลงทุนจะต้องศึกษาเรื่องกฎเกณฑ์ภาษีในแต่ละประเทศ และยังต้องรับความเสี่ยงเรื่องการเคลื่อนไหวของค่าเงินด้วยตนเอง ในด้านการลงทุนในกองทุนรวม อาจจะต้องจ่ายค่าธรรมเนียมที่สูงกว่าเนื่องจากการเป็นนักลงทุนรายย่อยหากลงทุนใน share class ของนักลงทุนรายย่อย จะมีค่าธรรมเนียมที่สูงกว่า

ประเด็นที่ควรพิจารณาก่อนการไปลงทุนต่างประเทศโดยตรง

- ความเสี่ยง

การลงทุนในต่างประเทศจะเป็นการลงทุนที่ไกลตัว บางครั้งการติดต่อขอรับข้อมูลเพิ่มเติมอาจเป็นไปได้ยาก หากข้อมูลนั้นไม่มีปรากฏในสื่อออนไลน์ ที่สำคัญการลงทุนในประเทศที่เราอาจมีข้อจำกัดด้านภาษาที่เราไม่เข้าใจ เช่น อังกฤษ จีน ญี่ปุ่น เกาหลี ฯลฯ จึงทำให้เป็นอุปสรรคและความเสี่ยงในการลงทุนได้เช่นกัน นอกจากนี้การลงทุนในต่างประเทศยังมีความเสี่ยงจำเพาะตลาดที่เราเข้าไปลงทุน เช่น ความเสี่ยงของผู้กำกับดูแลตลาดหรือประเทศ ความสัมพันธ์ระหว่าประเทศ ความเสี่ยงของรูปแบบนักลงทุนที่อยู่ในตลาดด้วยกัน และแน่นอนว่าเสี่ยงด้านอัตราแลกเปลี่ยนที่เหมือนเป็นเหรียญด้านที่สองของการลงทุนในต่างประเทศ

- เงินลงทุนขั้นต่ำ

เงินลงทุนขั้นต่ำจะแล้วแต่หลักทรัพย์ที่ไปลงทุน เช่น กองทุนรวมในต่างประเทศบางกองทุนอาจจะกำหนดขั้นต่ำในการเข้าลงทุนเริ่มต้นที่ 5,000 เหรียญสหรัฐ แต่บางกองทุนไม่มีกำหนดขั้นต่ำ หรือการซื้อหุ้นในตลาดหลักทรัพย์บางบริษัท 1 หุ้นราคาอาจเป็นแสนบาท แต่บางบริษัทก็ราคาหลักสิบบาทเท่านั้น

- ทำรายการฝาก-ถอน

โดยปกติทางบล. ไทยพาณิชย์ จะสามารถลงทุนได้หลังทำรายการฝากเงิน 1-2 วันลงทุน ส่วนกรณีถอนเงินจะใช้เวลา 2-3 วันผู้ลงทุนจะได้รับเงิน

- อัตราแลกเปลี่ยน

ค่าเงินมีการเคลื่อนไหวตลอดเวลา ซึ่งทางบล. ไทยพาณิชย์จะให้อัตราพิเศษกับลูกค้าของเรา

- ภาษีเงินปันผลหัก ณ ที่จ่าย แตกต่างกันไปในแต่ละประเทศ

ในตลาดอเมริกา หากลูกค้าเป็นคนไทยไม่เกี่ยวข้องกับอเมริกา จะได้สิทธิประโยชน์ภาษีซ้อน ทำให้เสียภาษีเงินปันผลที่ 15% จากอัตราปกติอยู่ที่ 30% ซึ่งลูกค้าสมัครบริการยื่นภาษีกับทางเราและชำระเงิน 2,000 บาทต่อ 3 ปี

- การซื้อขายหลักทรัพย์ต่างประเทศ

ปัจจุบันอยู่ภายใต้กฎเกณฑ์ของ ก.ล.ต. และการกำกับของแบงค์ชาติ ผู้ลงทุนสามารถลงทุนได้อย่างมั่นใจ เนื่องจากมีองค์กรกำกับดูแล

ผู้แนะนำหรือบริษัทที่ปรึกษาช่วยคัดเลือก หรือปกป้อง เงินลงทุนของลูกค้าอย่างไร น่าเชื่อถือหรือไม่

หากนักลงทุนเลือกผู้ให้บริการที่มีความน่าเชื่อถือ ผู้ให้บริการจะมีทีมงานผู้เชี่ยวชาญคอยแนะนำการลงทุนที่น่าสนใจให้ รวมถึงระบบและเครื่องมือช่วยตัดสินใจลงทุน และบริษัทก็มีการคัดเลือกบริษัทผู้ให้บริการต่างประเทศที่มีความน่าเชื่อถือ จึงช่วยสร้างความไว้วางใจให้ผู้ลงทุนได้มากยิ่งขึ้นด้วย

ทิศทางการลงทุนในต่างประเทศสำหรับนักลงทุนไทย

สำหรับนักลงทุนรุ่นใหม่ที่มีความรู้ความสามารถทางด้านเทคโนโลยีที่มากขึ้น มีความสามารถเข้าถึงข้อมูลข่าวสารได้ทั่วโลก และค้นพบโอกาสการลงทุนที่น่าสนใจนอกประเทศได้ ในด้านผู้ให้บริการก็เข้าใจถึงความต้องการของนักลงทุน ต่างก็พยายามสร้างสินค้าและบริการเพื่อตอบสนองความต้องการของนักลงทุน นอกจากนี้ในด้านการกำกับดูแลการลงทุนในต่างประเทศได้เปิดกว้างมากขึ้น ไม่ได้มีการกำหนดขั้นต่ำที่สูงมากเหมือนในอดีต จึงทำให้มีผู้สนใจลงทุนในต่างประเทศมากขึ้นเรื่อยๆ

ในฐานะที่ปรึกษาการเงินและฐานะนักวางแผนการเงินควรปรับตัวอย่างไร

ด้วยความก้าวหน้าของเทคโนโลยีทำให้เหมือนโลกเราใบเล็กลง ผู้รับบริการวางแผนการเงินได้รับข้อมูลข่าวสารที่มากขึ้น การพูดคุยถึงเรื่องหลักทรัพย์ในต่างประเทศเป็นเรื่องปกติที่ถูกหยิบนำมาพูดคุย รวมถึงมีความต้องการในการลงทุนในต่างประเทศก็มีมากขึ้นและการลงทุนในต่างประเทศเป็นเรื่องง่ายเพียงแค่ปลายนิ้วกดไม่ต้องวุ่นวายเหมือนในอดีต จึงผลักดันให้นักวางแผนการเงินปรับตัวไปตามโลกให้ทันและปรับตัวให้ทันต่อความต้องการของลูกค้า ทั้งข่าวสารและความรู้ผลิตภัณฑ์การลงทุนต่างๆ รวมถึงข้อกำหนด ขั้นตอน และค่าใช้จ่ายต่างๆ ของการลงทุนในต่างประเทศ เพื่อจะได้จัดหาผลิตภัณฑ์ที่สามารถตอบโจทย์กับความต้องการของลูกค้าได้มากที่สุด

เห็นได้ว่าการลงทุนในต่างประเทศมีสินทรัพย์ลงทุนให้เลือกหลากหลาย ซึ่งช่วยกระจายความเสี่ยงและลดความผันผวนของพอร์ตการลงทุนลงได้ อย่างไรก็ตามก็มาพร้อมกับปัจจัยที่ต้องพิจารณาทั้งเรื่องค่าเงิน ค่าธรรมเนียม ความเสี่ยงที่มากขึ้นกว่าการลงทุนในประเทศไทย ในฐานะนักวางแผนการเงินและที่ปรึกษาการลงทุน รวมถึงผู้ลงทุนเอง จึงควรศึกษาข้อมูลการลงทุน ผลิตภัณฑ์และความเสี่ยง เพื่อให้สามารถแนะนำและตัดสินใจลงทุนได้อย่างเหมาะสม

Q&A: อัพเดตข้อควรรู้สำหรับการลงทุนในต่างประเทศของบุคคลธรรมดา

ดร.สาธิต ผ่องธัญญา CFP®

ผู้อำนวยการอาวุโส Estate Planning & Family Office, SCB Bank

การลงทุนในต่างประเทศยังคงได้รับความสนใจจากนักลงทุน เนื่องจากโอกาสการลงทุนในสินทรัพย์บางกลุ่มหรือบาง sector ที่ไม่มีในเมืองไทย และปัจจัยด้าน Asset Allocation ที่แนะนำให้มีการลงทุนในสินทรัพย์ต่างประเทศบ้างตามระดับความเสี่ยงของแต่ละบุคคล

หากลงทุนกองทุนรวมต่างประเทศ กติกาการลงทุนที่นักลงทุนทราบกันดีอยู่แล้วคือ Capital Gains ไม่ต้องเสียภาษี และหากกองทุนนั้นมีการจ่ายปันผล ในทางภาษีถือเป็นเงินได้ประเภทที่ 4 หรือเงินได้ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ทั้งนี้ เงินได้ประเภทเงินปันผล กฎหมายบังคับให้ผู้มีเงินได้ถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 10 เสมอ แต่เมื่อถูกหักภาษี ณ ที่จ่ายไว้แล้ว จะมีสิทธิเลือกเสียภาษีได้ 2 วิธี คือ

- ใช้เลือกสิทธิ Final Tax ซึ่งสิทธิ Final Tax คือการที่เราได้รับเงินได้และถูกหักภาษี ณ ที่จ่ายเอาไว้แล้ว จะถือว่าเราได้เสียภาษีไปแล้ว ดังนั้นจึงไม่ต้องนำมายื่นรวมคำนวณฯ ตอนปลายปีในแบบ ภงด.90/91 อีก เช่น ได้รับเงินปันผลมา 100 บาท จะถูกหักภาษีไป 10% หรือ 10 บาท แปลว่าเราได้รับเงินได้สุทธิหลังหักภาษีมาเท่ากับ 90 บาทและเราก็ไม่ต้องนำไปยื่นภาษีอีก

- ไม่ใช้สิทธิ Final Tax แต่เลือกเอาเงินได้ปันผล 100 บาทที่ถูกหักภาษีไว้ 10% มาเลือกรวมคำนวณฯ กับเงินได้ประเภทอื่นเพื่อยื่นแบบภาษีเงินได้บุคคลธรรมดา (ภงด.90/91) ตอนปลายปี (แม้จะได้รับเงินปันผลสุทธิที่ 90 บาท แต่ปลายปีถือว่ามีเงินได้ปันผล 100 บาทที่เราจะต้องนำมารวมคำนวณเพื่อยื่นแบบฯ)

นอกจากลงทุนผ่านกองทุนรวม บุคคลธรรมดา สามารถลงทุนในต่างประเทศได้อย่างไรบ้าง

สามารถลงทุนตรงในต่างประเทศได้ 2 แบบ คือ

- ลงทุนร่วมทุนในต่างประเทศ ทำได้กรณีที่ส่งเงินไปจัดตั้งหรือร่วมลงทุนในกิจการที่ต่างประเทศ โดยมีสัดส่วนการถือหุ้นตั้งแต่ร้อยละ 10 ขึ้นไป หรือลงทุนหรือให้กู้ยืมแก่กิจการในเครือที่ต่างประเทศของกิจการดังกล่าวได้ตามความจำเป็นและเหมาะสม

- กรณีลงทุนในหลักทรัพย์ต่างประเทศ ลงทุนในฐานะ “บุคคลทั่วไป” สามารถลงทุนในหลักทรัพย์ในต่างประเทศได้เองไม่เกิน 5 ล้านดอลลาร์สหรัฐฯ ต่อปี (จากเดิมอนุญาตที่ 200,000 ล้านดอลลาร์สหรัฐฯ ต่อปี) โดยไม่ต้องลงทุนผ่านตัวแทนการลงทุนในประเทศ เช่น บริษัทหลักทรัพย์ ธนาคารพาณิชย์ ฯลฯ ทั้งนี้ ต้องเป็นไปตามเกณฑ์และวงเงินที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำหนด

ภาษีที่เกี่ยวข้องจากการลงทุนตรงในหลักทรัพย์ต่างประเทศ

กรณีเป็นผู้มีเงินได้จากแหล่งเงินได้ต่างประเทศ อาทิ เงินได้ประเภทกำไรจากการขายหลักทรัพย์ กำไรจากอัตราแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งเป็นกำไรที่เกิดขึ้นจริง (Realized Gain) เงินปันผล และดอกเบี้ยเงินฝาก ฯลฯ

ผลประโยชน์ที่จะได้รับจากการลงทุนในต่างประเทศ ย่อมเป็นเงินได้พึงประเมินที่จะต้องเสียภาษีตามกฎหมายของประเทศที่ได้เข้าไปลงทุน และอาจมีภาระภาษีในประเทศไทย ในกรณีผู้เป็นเจ้าของหลักทรัพย์หรือทรัพย์สินอื่นเป็นบุคคลธรรมดาหรือคณะบุคคล ซึ่งเป็นบุคคลอยู่ในประเทศไทยในปีภาษีนั้นชั่วระยะเวลาหนึ่งหรือหลายระยะเวลารวมทั้งหมดถึง 180 วันในปีภาษีที่ได้รับเงินได้ และนำเงินได้พึงประเมินที่ได้รับในปีภาษีนั้นกลับเข้ามาในประเทศไทยในปีภาษีเดียวกันกับที่ได้รับเงินได้ จะต้องนำเงินได้นั้นมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร

อย่างไรก็ดี หากบุคคลผู้มีเงินได้ดังกล่าว เป็นบุคคลตามอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ที่รัฐบาลไทยได้ทำไว้กับรัฐบาลต่างประเทศ หรือ Double Tax Agreements (DTAs) ซึ่งเป็นสนธิสัญญาทางภาษีแบบทวิภาคี (Bilateral Treaties) มีคู่สัญญาสองฝ่าย เป็นการลงนามระหว่างประเทศไทยและประเทศคู่สัญญาต่างๆ ก็อาจจะได้รับสิทธิประโยชน์ทางภาษีอากรแล้วแต่ที่กำหนดไว้ในอนุสัญญาได้

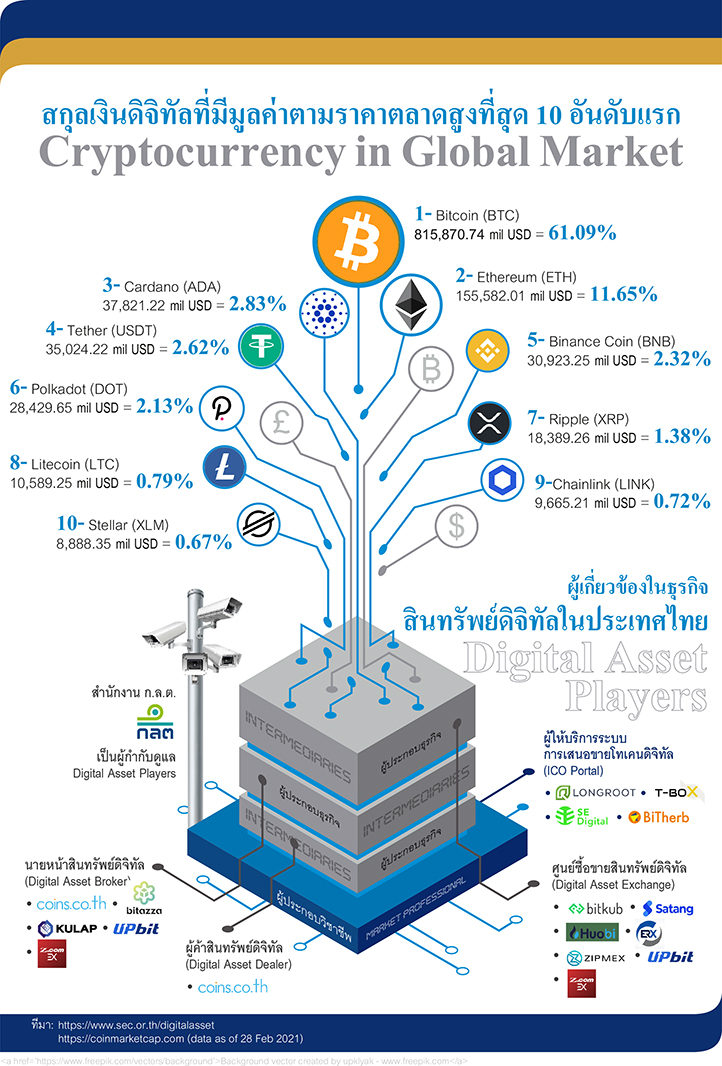

INFOGRAPIC: มูลค่าตามราคาตลาดของสกุลเงินดิจิทัล

ดร. ฉัตรพงศ์ วัฒนจิรัฏฐ์

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

การรับชมสัมมนาย้อนหลัง “บริหารความเสี่ยงค่าเงินอย่างมั่นใจด้วย USD Futures”