วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 4 เดือนธันวาคม 2563

- สารจากนายกสมาคม

- WHAT'S ON

- COVER STORY: ถอดรหัส “Financial Planning During a Difficult Time”

- The Interview: คุณวศิน วัฒนวรกิจกุล นายกสมาคมนักวางแผนการเงินไทยคนใหม่

- INFOGRAPIC: Aged Society การสูงวัยของประชากรไทยและอาเซียน ปี 2562

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

- คอร์สเรียน TFEX-MT4 Trading Academy

สารจากนายกสมาคม

สวัสดีครับ วารสาร TFPA Bulletin ฉบับส่งท้ายปี 2563 ในคอลัมน์ Cover Story ขอนำเสนอสรุปสาระสำคัญจากงานสัมมนา TFPA Wealth Management Forum 2020 ซึ่งครั้งนี้เป็นปีแรกที่สมาคมฯ จัดงานดังกล่าวในรูปแบบออนไลน์ ธีมหลักของการสัมมนาในปีนี้ คือ Financial Planning During a Difficult Time สมาคมฯ ได้รับเกียรติจากวิทยากรผู้ทรงคุณวุฒิมาร่วมแบ่งปันมุมมองและประสบการณ์ที่น่าสนใจและเป็นประโยชน์อย่างมากต่อการนำไปประยุกต์ใช้ ทั้งในการปฏิบัติงานและการดำเนินชีวิตส่วนตัว ผ่านการบรรยายและการเสวนาในประเด็นต่างๆ ได้แก่ แนวโน้มเศรษฐกิจไทยหลังโควิด 19 ผลกระทบของโควิด 19 ที่มีต่อการลงทุนในตลาดหุ้น ทางเลือกการลงทุนในสถานการณ์ที่มีความเสี่ยงเรื่องสภาพคล่อง การเตรียมตัวเมื่อต้องเผชิญหน้ากับสถานการณ์ที่ต้องเกษียณโดยไม่ได้ตั้งใจ และการบริหารจัดการเรื่องการเงิน หนี้สิน การลงทุน และการวางแผนเพื่อสามารถรับมือได้อย่างเหมาะสมหากเกิดสถานการณ์ฉุกเฉิน

คอลัมน์ The Interview ฉบับนี้ ผมได้รับเกียรติจากกองบรรณาธิการ มาสัมภาษณ์พูดคุยถึงทิศทางการดำเนินงานของสมาคมนักวางแผนการเงินไทยในอีก 2 ปีข้างหน้า แนวทางในการส่งเสริมให้วิชาชีพนักวางแผนการเงิน CFP เป็นที่รู้จักและยอบรับอย่างแพร่หลาย รวมถึงมุมมองที่มีต่อโอกาสและความท้าทายในวิชาชีพนักวางแผนการเงิน CFP

ปิดท้ายฉบับนี้ ด้วยข้อมูลสถิติประชากรของไทยและอาเซียนในปี 2562 กับคอลัมน์ Infographic ซึ่งเห็นได้ว่าประเทศไทยมีจำนวนประชากรอายุน้อยต่ำกว่าอาเซียนอยู่มากพอสมควร และที่สำคัญประเทศไทยกำลังจะเข้าสู่ “สังคมสูงอายุอย่างสมบูรณ์” (Complete-Aged Society) ในอีกไม่กี่ปีข้างหน้านี้

ผมขอขอบคุณกองบรรณาธิการ และคณะที่ปรึกษาวารสาร TFPA Bulletin เป็นอย่างสูง ที่ได้สละเวลามาร่วมจัดทำวารสารเพื่อนำเสนอข้อมูล ความรู้ ที่เป็นประโยชน์อย่างมากทั้งต่อสมาชิกสมาคมฯ และบุคคลทั่วไป ท่านสามารถดาวน์โหลดวารสาร TFPA Bulletin ฉบับย้อนหลังได้ที่ https://bit.ly/2UMhCC9 และผมขอถือโอกาสนี้ อวยพรให้ท่านผู้อ่านมีสุขภาพแข็งแรง มีความสุข และสมปรารถนาในวันปีใหม่ครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

การสอบหลักสูตรการวางแผนการเงิน CFP®

สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ณ อาคาร 31 อาคารเรียนรวม มหาวิทยาลัยศรีนครินทรวิโรฒ ประสานมิตร โดยจัดสอบครั้งที่ 5 เมื่อวันที่ 14 - 15 พฤศจิกายน 2563 มีรายละเอียดผู้เข้าสอบดังนี้

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 250 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน จำนวน 243 คน

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 101 คน

- ข้อสอบฉบับที่ 4 ส่วนที่ 1 การวางแผนภาษีและมรดก จำนวน 106 คน

และจัดสอบข้อสอบฉบับที่ 4 ส่วนที่ 2 ข้อสอบแผนการเงิน รอบพิเศษ เมื่อวันที่ 29 พฤศจิกายน 2563 มีผู้เข้าสอบจำนวน 196 คน

การปรับเพิ่มระยะเวลาการสอบหลักสูตรการวางแผนการเงิน CFP® ข้อสอบฉบับที่ 4 ส่วนที่ 2 การจัดทำแผนการเงิน

คณะกรรมการมาตรฐานวิชาชีพ สมาคมนักวางแผนการเงินไทยได้อนุมัติปรับเพิ่มระยะเวลาการสอบหลักสูตรการวางแผนการเงิน CFP ข้อสอบฉบับที่ 4 ส่วนที่ 2 การจัดทำแผนการเงิน อีก 1 ชั่วโมง โดยมีระยะเวลาสอบภาคเช้า 3.5 ชั่วโมงและภาคบ่าย 3.5 ชั่วโมง (จากเดิมที่มีระยะเวลาสอบภาคละ 3 ชั่วโมง) รวมระยะเวลาการสอบทั้งสิ้น 7 ชั่วโมง โดยให้มีผลกับการสอบข้อสอบฉบับที่ 4 ส่วนที่ 2 การจัดทำแผนการเงิน รอบพิเศษ ในวันที่ 29 พฤศจิกายน 2563 เป็นต้นไป

ทั้งนี้ เมื่อวันที่ 19 พฤศจิกายน 2563 สมาคมฯ ได้เชิญผู้ลงทะเบียนเข้าสอบข้อสอบฉบับที่ 4 ส่วนที่ 2 ข้อสอบแผนการเงิน รอบพิเศษเข้าร่วมรับฟังการชี้แจงข้อมูลเกี่ยวกับการสอบข้อสอบฉบับดังกล่าว ทั้งในส่วนของการปรับเพิ่มระยะเวลาการสอบ และแนวทางการเตรียมความพร้อมก่อนการสอบ รวมทั้งได้รับเกียรติจากคุณณัฐกิตติ์ คชาภรณ์กุล นักวางแผนการเงิน CFP และคุณพัชรา จินตนะกุล ที่ปรึกษาการเงิน AFPT มาร่วมแบ่งปันประสบการณ์การเตรียมความพร้อมก่อนการสอบ มีผู้เข้าร่วมรับฟังการชี้แจงจำนวน 41 คน ณ ห้องประชุม 204 ชั้น 2 อาคารอเนกประสงค์เทา-แดง มหาวิทยาลัยศรีนครินทรวิโรฒ ประสานมิตร

รายการ Money & Life Talk by CFP® Professionals

สมาคมนักวางแผนการเงินไทยเผยแพร่รายการ Money & Life Talk by CFP® Professionals ให้ความรู้เรื่องการวางแผนการเงินส่วนบุคคลผ่านการสนทนากับนักวางแผนการเงิน CFP เมื่อวันที่ 28 พฤศจิกายน 2563 คุณสรฐัช สุงาม ร่วมสนทนาในหัวข้อ “จิตวิทยาการใช้เงินกับการวางแผนการเงิน” ชวนมาทำความเข้าใจกับหลักจิตวิทยาและผลที่มีต่อการตัดสินใจใช้จ่ายเงิน พร้อมให้แนวทางเพื่อป้องกันการใช้จ่ายเกินตัว และเมื่อวันที่ 12 ธันวาคม 2563 คุณชัชฎา สิงหชูวงศ์ ร่วมพูดคุยเรื่องข้อมูลภาษีที่ดินและสิ่งปลูกสร้างปี 2563 ทั้งวัตถุประสงค์ของการจัดเก็บ ผู้มีหน้าที่เสียภาษี ฐานภาษี อัตราภาษี ผู้มีหน้าที่จัดเก็บภาษี รวมถึงโทษทางภาษีเพื่อให้เข้าใจและสามารถปฏิบัติตามได้อย่างถูกต้องและได้รับประโยชน์สูงสุด ในหัวข้อ “ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2563”

สมาคมฯ เผยแพร่รายการดังกล่าวพร้อมกันทาง Facebook Page สมาคมนักวางแผนการเงินไทย และ ถามอีกกับอิก Tam-Eig และ LINE Official Account @cfpthailand

กิจกรรม CFP® Professional Forum ครั้งที่ 5/2563

คุณปณียา นิธิวรรณากุล ผู้ช่วยผู้อำนวยการฝ่ายตราสารหนี้ และคุณเครือออน ตันตยาภรณ์ ผู้ช่วยผู้อำนวยการฝ่ายตราสารหนี้ สำนักงาน ก.ล.ต. ให้เกียรติเป็นวิทยากรบรรยายให้ความรู้ในหัวข้อ “รู้จักกับ ESG Bond และ Perpetual Bond” เมื่อวันที่ 16 ธันวาคม 2563 เวลา 14.00 – 16.00 น. ในกิจกรรม CFP® Professional Forum ครั้งที่ 5/2563 ผ่านการถ่ายทอดสดออนไลน์ทาง Facebook Private Group มีสมาชิกสมาคมฯ รับชมการถ่ายทอดสดจำนวน 488 คน

COVER STORY: ถอดรหัส “Financial Planning During a Difficult Time”

กองบรรณาธิการ

งานสัมมนาประจำปี TFPA Wealth Management Forum 2020 ภายใต้สถานการณ์โควิด 19 ทำให้เป็นครั้งแรกที่สมาคม TFPA เลือกจัดงาน Forum ในรูปแบบออนไลน์ แต่เนื้อหายังคงความเข้มข้น สอดคล้องกับสถานการณ์ที่เกิดการเปลี่ยนแปลงเชิงลบที่เกิดขึ้นรวดเร็วอย่างไม่ทันให้ตั้งตัว ส่งผลกระทบด้านการเงินส่วนบุคคลในวงกว้าง ไม่เว้นแม้แต่ผู้ที่วางแผนการเงินมาเป็นอย่างดี เรื่องราวในสัมมนาครั้งนี้กองบรรณาธิการเห็นว่าน่าสนใจและเป็นประโยชน์กับนักวางแผนการเงิน รวมถึงบุคคลทั่วไปที่ประสบปัญหาการจัดการเงินส่วนบุคคล จึงได้รวบรวมและสรุปเป็นเนื้อหาไว้ใน TFPA Bulletin ฉบับนี้

การบรรยายหัวข้อ “Economic Outlook After COVID-19”

ดร. เชาว์ เก่งชน ได้พูดถึงเศรษฐกิจไทยใน 3 หัวข้อ ได้แก่ 1) ประเมินภาวะเศรษฐกิจไทยหลังการแพร่ระบาดของโควิด 19 และระยะเวลาที่คาดว่าจะใช้ในการฟื้นตัวกลับมาสู่ระดับก่อนเกิดการแพร่ระบาด รวมถึงเสถียรภาพของระบบการเงินและสถาบันการเงินไทย 2) นัยของการเลือกตั้งของสหรัฐ ฯ ต่อเศรษฐกิจไทย และ 3) ความท้าทายของเศรษฐกิจไทยในระยะต่อไป

ศูนย์วิจัยกสิกรไทยมองว่า ภายหลังจากการแพร่ระบาดของโควิด 19 ที่ได้เริ่มต้นในช่วงไตรมาสที่ 1 ปี 2563 คาดว่าเศรษฐกิจไทยจะได้รับผลกระทบจากสถานการณ์ดังกล่าวคิดเป็นมูลค่ากว่า 2.2 ล้านล้านบาทหรือประมาณ 12.6% ของ GDP โดยภาคการท่องเที่ยวเป็นภาคที่ได้รับผลกระทบสูงสุดและคาดว่าจะหดตัวประมาณ 1 ล้านล้านบาท โดยในไตรมาสที่ 2 ปี 2563 เศรษฐกิจไทยหดตัวถึงร้อยละ 12.2 นับเป็นอัตราการเติบโตที่ต่ำที่สุดนับตั้งแต่เหตุการณ์วิกฤตต้มยำกุ้ง อย่างไรก็ตาม ที่ผ่านมารัฐบาลก็ได้ออก พรก. เงินกู้ฉุกเฉินกว่า 1 ล้านล้านบาท และนำมาใช้ออกมาตรการเพื่อช่วยเหลือเยียวยา รวมถึงออกมาตรการฟื้นฟูต่าง ๆ เพื่อประคับประคองและดูแลการฟื้นตัวของเศรษฐกิจ

สำหรับประมาณการการเติบโตของเศรษฐกิจไทยปี 2563 ศูนย์วิจัยกสิกรไทยมีมุมมองไปในทางลบมากกว่าประมาณการ สศช. หรือ ธปท. โดยคาดว่าเศรษฐกิจไทยปี 2563 จะหดตัวที่ร้อยละ 10 และสามารถกลับมาขยายตัวได้ที่ร้อยละ 1.4 ในปี 2564 ภายใต้สมมติฐานที่สำคัญ 4 ประการ ได้แก่ 1) รัฐบาลจะเดินหน้าการขาดดุลแบบระมัดระวัง โดยการใช้จ่ายภาครัฐเพื่อดูแลและกระตุ้นเศรษฐกิจจะยังคงมีอยู่อย่างต่อเนื่อง แต่จะเป็นแบบการทยอยใช้จ่าย ไม่ใช่การใช้จ่ายเงินจำนวนมากในคราวเดียว 2) คาดว่าการใช้วัคซีนกับประชากรจำนวนมากของโลกจะยังไม่เกิดขึ้นก่อนปี 2565 แม้จะมีแนวโน้มที่สามารถเริ่มใช้วัคซีนได้ในเร็ว ๆ นี้ 3) ภาคการท่องเที่ยวและการขนส่งทางอากาศจะฟื้นตัวอย่างค่อยเป็นค่อยไป และคาดว่าจะสามารถฟื้นตัวกลับมาอยู่ในระดับเดียวกับปี 2562 ซึ่งเป็นปีก่อนเกิดการแพร่ระบาดได้ในปี 2565 สอดคล้องกับการคาดการณ์ถึงความแพร่หลายของการใช้วัคซีน และ 4) จะต้องไม่มีการแพร่ระบาดรอบสอง (second wave) ที่ส่งผลให้ไทยต้องกลับมา lock down อีกครั้ง ทั้งนี้ หากข้อเท็จจริงที่เกิดขึ้นแตกต่างไปจากข้อสมมติที่ตั้งไว้ก็อาจส่งผลต่อการประมาณการได้

ในระยะต่อไป ศูนย์วิจัยกสิกรไทยมองว่า ภาพรวมเศรษฐกิจไทยจะสามารถฟื้นตัวกลับมาอยู่ในระดับเดียวกันก่อนเกิดเหตุการณ์แพร่ระบาดของโควิด 19 หรือระดับเดียวกันกับปี 2562 ได้ในปี 2566 แต่หากมองการฟื้นตัวรายอุตสาหกรรมแล้ว ระยะเวลาที่ใช้ก็จะแตกต่างกันออกไปตามผลกระทบที่ได้รับ อาทิ อุตสาหกรรมอาหารและเครื่องดื่มได้รับผลกระทบจากการแพร่ระบาดน้อยกว่าเนื่องจากจัดว่าเป็นสินค้าจำเป็น จึงมีโอกาสฟื้นตัวได้เร็วกว่าอุตสาหกรรมการท่องเที่ยว เป็นต้น

ประเด็นด้านสถาบันการเงิน (สง.) ณ สิ้นไตรมาส 2 ระดับ NPL ของ สง. อยู่ที่ 3.23% และ หนี้ที่อยู่ภายใต้มาตรการการให้ความช่วยเหลือต่าง ๆ อยู่ที่ 31.0% และคาดการณ์ว่าในไตรมาส 3 NPL จะค่อนข้างทรงตัวอยู่ที่ 3.3% และขณะที่หนี้ที่อยู่ภายใต้มาตรการการให้ความช่วยเหลือต่าง ๆ จะปรับลดลงเล็กน้อยมาอยู่ที่ 28.5% ซึ่งหนี้ที่อยู่ภายใต้มาตรการการให้ความช่วยเหลือถือเป็นตัวเลขสำคัญที่ต้องจับตามอง และจะมีผลต่อการพิจารณาต่ออายุมาตรการให้ความช่วยเหลือต่าง ๆ เนื่องจากมาตรการการพักชำระหนี้จะสิ้นสุดลงในวันที่ 22 ต.ค. 2563 และท้ายที่สุดจะมีผลต่อการตั้งสำรอง ระดับเงินกองทุน และกำไรของระบบธนาคารพาณิชย์ในระยะต่อไป

อย่างไรก็ตาม หากเปรียบเทียบกับวิกฤตต้มยำกุ้งแล้ว นับว่าเสถียรภาพของเศรษฐกิจและสถาบันการเงินไทยมีความเข้มแข็งกว่าในช่วงนั้นมาก สะท้อนจาก (i) สัดส่วนเงินทุนสำรองระหว่างประเทศต่อหนี้ระยะสั้นซึ่งอยู่ที่ 1.5 เท่า ขณะที่ช่วงวิกฤตต้มยำกุ้งไทยมีสัดส่วนของหนี้ระยะสั้นมากกว่าทุนสำรอง (ii) มีการเกินดุลบัญชีเดินสะพัดในระดับสูง ขณะที่ในช่วงวิกฤตต้มยำกุ้งไทยขาดดุลและจนกระทั่งต้องมีการกู้ยืมเงินตราต่างประเทศ (iii) สง. มีสัดส่วนเงินกองทุนถึงร้อยละ 19 เทียบกับช่วงวิกฤตต้มยำกุ้งที่มีอยู่เพียงร้อยละ 9.1 สะท้อนว่ามีฐานะการเงินที่มั่นคง และสามารถรองรับผลกระทบหรือความเสียหายต่าง ๆ ที่จะเกิดขึ้นได้ดีกว่า และ (iv) สัดส่วนสินเชื่อต่อเงินฝากอยู่ในระดับต่ำกว่าร้อยละ 100 แสดงให้เห็นว่า สง. มีสภาพคล่องส่วนเกินที่เพียงพอ

ด้านฐานะการคลัง เหตุการณ์การแพร่ระบาดของเชื้อไวรัสโควิด 19 ส่งผลให้เศรษฐกิจตกต่ำและการจัดเก็บภาษีทำได้ลดลง ในขณะเดียวกันก็จำเป็นที่จะต้องมีการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจมากขึ้น ส่งผลให้ระดับหนี้สาธารณะของไทยทยอยปรับสูงขึ้นและคาดว่าจะอยู่ในระดับ 72.4% ต่อ GDP อย่างไรก็ตาม เห็นว่าฐานะการคลังของไทยยังอยู่ในเกณฑ์ค่อนข้างดีและถือว่าอยู่ในระดับต่ำกว่าหลายประเทศ เช่น สหรัฐฯ ญี่ปุ่น และประเทศในกลุ่มอาเซียน สำหรับภาวะหนี้ครัวเรือน คาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP จะปรับสูงขึ้น ซึ่งเป็นผลมาจากทั้ง GDP ที่ลดลง และการชำระคืนหนี้ที่ชะลอตัวลงในภาวะที่เศรษฐกิจตกต่ำ โดยคาดว่าจะปรับเพิ่มขึ้นจากเดิมที่ประมาณร้อยละ 80 มาอยู่ที่ร้อยละ 90 ต่อ GDP

อีกหนึ่งเหตุการณ์สำคัญที่ทั่วโลกจับตามองและให้ความสำคัญอย่างยิ่ง เนื่องจากจะส่งผลต่อบรรยากาศการค้าและการลงทุนของโลก นั่นก็คือ การเลือกตั้งประธานาธิบดีสหรัฐฯ โดย timeline สำคัญที่ต้องจับตามองอย่างใกล้ชิดก็คือ วันที่ 20 มกราคม 2564 ซึ่งเป็นวันที่ประธานาธิบดีทรัมป์สิ้นสุดวาระการดำรงตำแหน่งทางกฎหมาย ซึ่งหากไม่สามารถมีประธานาธิบดีและรองประธานาธิบดีคนใหม่ได้ก่อนวันดังกล่าว ก็อาจส่งผลให้ตลาดเงินและตลาดทุนมีความผันผวนได้ แต่อย่างไรก็ตาม ตลาดต่างมองว่าหากพรรคเดโมแครตได้รับชัยชนะในการเลือกตั้งประธานาธิบดีสหรัฐฯ และได้ครองเสียงข้างมากทั้งในส่วนของสภาสูงและสภาล่าง จะทำให้การผลักดันกฎหมายต่าง ๆ ทำได้ง่ายกว่า และทำให้เศรษฐกิจฟื้นตัวได้เร็วกว่า แต่ยังคงต้องใช้เวลา โดยตลาดคาดการณ์ว่าการจ้างงานจะสามารถกลับมาอยู่ในระดับก่อนเหตุการณ์แพร่ระบาดได้ในปี 2566 ดังนั้น จึงมองว่า Fed คงยังไม่รีบขึ้นดอกเบี้ยในอีก 1-2 ปีข้างหน้า

สำหรับประเด็นด้านความสัมพันธ์กับจีนนั้น มองว่า แม้ไบเดนจะเป็นผู้ได้รับชัยชนะในการเลือกตั้ง แต่ความสัมพันธ์ระหว่างสหรัฐฯ กับจีนคงไม่ได้ปรับดีขึ้นอย่างรวดเร็ว และต้องใช้เวลาในการฟื้นฟู เนื่องจากข้อพิพาทระหว่างจีนกับสหรัฐฯ นั้นไม่ได้จำกัดแค่เพียงประเด็นด้านสงครามการค้า แต่ยังรวมไปถึงประเด็นอื่น ๆ ด้วย อาทิ นโยบายด้านความมั่นคง อย่างไรก็ตาม หากพิจารณาจากข้อมูลของ UNTAD พบว่า 3 ประเทศที่ได้รับประโยชน์จากการทำสงครามการค้าระหว่างสหรัฐฯ และจีนในช่วงที่ผ่านมา ได้แก่ ไต้หวัน เม็กซิโก เวียดนาม ขณะที่ไทยได้รับประโยชน์เพียงเล็กน้อย ซึ่งนำไปสู่ประเด็นด้านความท้าทายของเศรษฐกิจไทยในระยะข้างหน้า ซึ่งได้แก่ 1) ประเด็นด้านความสามารถในการแข่งขัน สะท้อนจากเม็ดเงิน FDI ที่เข้ามาลงทุนในไทยช่วงที่ผ่านมาน้อยกว่าเม็กซิโกและเวียดนามอย่างมาก รวมถึงค่าเงินบาทไทยในช่วง 5 ปีที่ผ่านมาปรับแข็งค่าขึ้นถึงร้อยละ 12 เทียบกับดอลลาร์สหรัฐ ขณะที่ค่าเงินของเม็กซิโกและเวียดนามอ่อนค่าลง และ 2) ความไม่แน่นอนของสถานการณ์ทางการเมืองของไทย ดังนั้น ในระยะต่อไป ยังคงต้องติดตามประเด็นความท้าทายทั้งสองนี้อย่างใกล้ชิด รวมถึงติดตามการฟื้นตัวของเศรษฐกิจไทย ทั้งในภาพรวมและรายอุตสาหกรรม รวมถึงประเด็นด้านสงครามการค้าที่จะส่งผลกระทบต่อการค้าของไทยในอนาคต

---------------------------------------------------------------------------------------------

การเสวนาหัวข้อ “Thai Capital Market: Ways to Go Up After COVID-19”

ย้อนดูประวัติศาสตร์...เดี๋ยวมันก็จะผ่านไป

คุณกวีฉายภาพย้อนไปในอดีตว่า จากประวัติศาสตร์ที่ผ่านมามีวิกฤตต่างๆ เกิดขึ้นมากมาย โลกของเรามี New Normal มาจำนวนนับครั้งไม่ถ้วน ไม่ว่าจะเป็นสงครามโลกครั้งที่หนึ่งและครั้งที่สอง ที่ทำให้ตลาดหุ้นถึงกับต้องปิดทำการ การเกิด Great Depression ในปี 1930 ที่ทำให้ตลาดหุ้นตกลงแรงอย่างหนักที่สุดในประวัติศาสตร์ และโรคระบาดรุนแรงหลายครั้ง

หลายร้อยปีที่ผ่านมาดัชนีดาวโจนส์แสดงให้เห็นว่า ท้ายที่สุดแล้วทุกวิกฤตก็จะผ่านไป ในช่วง 500 - 700 ปีที่ผ่านมา มีโรคระบาดที่เกิดจากเชื้อไวรัสที่ไม่สามารถคิดค้นวัคซีนรักษาจะใช้เวลาประมาณ 1-2 ปี ตั้งแต่เกิดขึ้นจนกระทั่งการระบาดหายไป ซึ่งอาจจะเปรียบเทียบได้กับการระบาดของโควิด 19 ครั้งนี้เช่นกัน และจากสถิติยังพบว่า วิกฤตต่างๆ จะเกิดขึ้นทุกๆ ประมาณช่วง 10 ปี

แล้วตลาดหุ้นไทยจะเป็นอย่างไรต่อ

คุณเผดิมภพมองว่า ตลาดหุ้นไทยได้ตอบรับผลกระทบเรื่องการเมืองไปแล้ว ให้ผลตอบแทนต่ำกว่าตลาดอื่นๆ ในกลุ่ม TIP (ประเทศไทย อินโดนิเซียและฟิลิปปินส์) ประมาณ 8-10 % อย่างไรก็ตาม มีเหตุปัจจัยหลายอย่างที่สนับสนุนเกี่ยวกับการฟื้นตัวของเศรษฐกิจไทย เนื่องจากปีนี้ประมาณการ GDP ของไทย แย่ที่สุดในภูมิภาค ติดลบมากที่สุดในเอเชีย (-7 ถึง -8%) นักวิเคราะห์คาดการณ์ว่าเศรษฐกิจไทยในไตรมาสที่ 3 จะเป็นจุดต่ำสุด ไตรมาสที่ 4 จนถึงไปไตรมาสที่ 1 ในปีหน้า จะค่อยๆ ฟื้นตัวขึ้นเรื่อยๆ ขณะที่ดัชนีภาคการผลิต PMI อยู่ที่ 49.9 ซึ่งหากมีการปรับตัวขึ้นไป ก็จะมีผลทางความรู้สึกเชิงบวกของผู้คนที่มีต่อสภาพเศรษฐกิจ จากการที่ตลาดหุ้นไทยรับข่าวเชิงลบไปมากแล้วหากมีข่าวดีเกี่ยวกับปัจจัยบวก แม้เพียงไม่มากก็จะส่งผลให้ตลาดปรับตัวขึ้นได้เร็ว และหากพิจารณาตามหลักที่ว่าตลาดหุ้นจะปรับตัวขึ้น ก่อนที่สภาพเศรษฐกิจจริงจะฟื้นตัว ช่วงนี้จึงเป็นจังหวะเหมาะสมสำหรับการเข้าซื้อหุ้น

คุณกวีเสริมว่า ประเทศไทยมีโอกาสเป็นฐานผลิตวัคซีนสำหรับโควิด 19 หากมีความคืบหน้าแม้เพียงไม่มาก จะช่วยในแง่อารมณ์ความรู้สึกของนักลงทุนต่อตลาด (sentiment) ให้ดีขึ้น ตลาดหุ้นไทยตอบรับต่อข่าวลบและปรับตัวลงมามากแล้ว โอกาสที่จะปรับตัวลงต่อมีน้อยกว่าการที่จะเด้งขึ้น (rebound) หากมีแม้ปัจจัยบวกเพียงเล็กน้อย ซึ่งเรื่องทั้งหมดนี้ตรงข้ามกับตลาดสหรัฐอเมริกา

คุณเผดิมภพกล่าวว่า หากพิจารณาดัชนีชี้วัดทางเศรษฐกิจของโลกและประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกา ญี่ปุ่น และภูมิภาคยุโรป จะพบว่าส่งสัญญาณการทรงตัว ในขณะของไทยตกลงมาช่วงล่างและกำลังจะฟื้นตัว จึงมีโอกาสที่จะเกิดการเคลื่อนย้ายของเงินทุนจากตลาดประเทศที่พัฒนาแล้ว มาสู่ตลาดประเทศกำลังพัฒนา ในขณะที่ค่าเงินหยวนของจีนแข็งค่าขึ้น จึงมีแนวโน้มว่าเงินทุนจากต่างประเทศน่าจะไหลเข้ามายังภูมิภาคนี้ แต่การพิจารณาว่าเม็ดเงินจะเข้าประเทศไทยหรือไม่ ปัจจัยหนึ่งคือ สถานการณ์การแพร่ระบาดของโควิด 19 ในต่างประเทศ จำนวนผู้ติดเชื้อที่เพิ่มมากขึ้นเรื่อยๆ สภาวะเลวร้ายลง จะเป็นประโยชน์ต่อหุ้นไทยที่รอสัญญาณปัจจัยบวกกระตุ้น เพราะประเทศไทยควบคุมการระบาดได้ดีมาก

อะไรที่จะเป็นสัญญาณบ่งบอกถึงการกลับตัวเป็นขาขึ้นของตลาดหุ้นไทย

คุณกวีกล่าวว่า ในเชิงพื้นฐาน การเติบของกำไรของบริษัทจะเป็นตัวผลักดันให้สภาพเศรษฐกิจฟื้นกลับมา แต่การฟื้นตัวของตลาดจะเกิดขึ้นใน 2 กรณี กรณีแรกคือ เมื่อ GDP เติบโตได้มากกว่าปริมาณหนี้ หรือกรณีที่สองคือ มีนวัตกรรมใหม่ ที่ break through ทุกอุตสาหกรรม เช่น ปรากฏการณ์การเกิดขึ้นของ iPhone เมื่อปี 2007 แต่กรณีของตลาดหุ้นไทย เราไม่มีหุ้นเทคโนโลยีที่จะเติบโตสูงเช่นนั้น จะเป็นหุ้นเชิงเน้นคุณค่า (Value Stock) มากกว่า

คุณเผดิมภพให้ความเห็นว่า กลุ่มธนาคารจะน่าสนใจเมื่อเงินเฟ้อเริ่มเป็นบวก และผลตอบแทนพันธบัตรอายุ 10 ปี สูงเกิน 1.5% ขึ้นไป กลุ่มพลังงานจะน่าสนใจจากการที่ราคาน้ำมันได้รับการคาดการณ์ว่าจะปรับตัวขึ้นในปีหน้า รวมถึงถ่านหิน และก๊าซธรรมชาติ จุดเปลี่ยนที่สำคัญคือ การจับตาสัญญาณ PMI Global ต้องปรับตัวขึ้นให้เห็น กลุ่มสินค้าเกษตรที่ราคาปรับขึ้นได้ดี และกลุ่มยานยนต์ซึ่งตัวเลขยอดขายรถยนต์ปรับเป็นบวกครั้งแรกในเดือนสิงหาคมและกันยายนที่ผ่านมา ค่าระวางเรือ กองเรือ จะปรับตัวตามมาเพราะต้องมีการส่งออกเมื่อสภาวะเศรษฐกิจดีขึ้น ส่วนกรณีหากนายโจ ไบเดน ได้รับเลือกเป็นประธานาธิบดีสหรัฐอเมริกาจะมีนโยบายไม่สนับสนุนอุตสาหกรรมที่ส่งผลต่อภาวะโลกร้อน

ถึงแม้โควิด 19 หาย โลกกลับมาฟื้นตัว แต่ตลาดไทยจะไม่โตเหมือนเดิม

คุณกวีเล่าว่า ข้อมูลประชากรไทยแสดงให้เห็นถึงอัตราการเกิดของไทยที่ต่ำเกือบที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้ มีเพียงสิงคโปร์ที่อัตราการเกิดต่ำกว่าไทย โครงสร้างประชากรไทยในอีก 10 ปีข้างหน้า จะมีคนช่วงอายุ 55 ปีมากที่สุด ซึ่งต่างจากประเทศอื่นๆ ที่จะยังคงมีคนวัยหนุ่มสาว วัยทำงานมากกว่า จึงลดความน่าสนใจในการลงทุนในไทยจากนักลงทุนต่างชาติ ประกอบกับการที่จำนวนประชากรไทยจะลดลงเรื่อยๆ ซึ่งมีบทเรียนจากประเทศญี่ปุ่น ที่เมื่อคนอายุเฉลี่ย 48 ปี ส่งผลต่อการเติบโตของเศรษฐกิจที่ลดน้อยลง และตลาดหุ้นไม่มีการทำจุดสูงสุดใหม่ การเลือกหลักทรัพย์เพื่อลงทุนจึงต้องมุ่งเน้นการหาหุ้นเชิงคุณค่า เพราะปัจจัยต่างๆ ไม่เอื้อต่อหุ้นเติบโต

การจัดพอร์ตการลงทุน คือสิ่งสำคัญ

การจัดพอร์ตกระจายการลงทุนเป็นเรื่องสำคัญที่ต้องทำ สำหรับหุ้นไทยต้องเลือกบริษัทที่ยังเติบโตไปได้ในระยะยาว และให้ความสำคัญกับการกระจายการลงทุนไปต่างประเทศ สำหรับตลาดสหรัฐอเมริกา หากเกิดการปรับฐานลงแรงๆ ก็เป็นโอกาสในการซื้อหุ้น เพราะเป็นประเทศที่มีการโตได้จากนวัตกรรม และมีนโยบายเปิดกว้างเสรีในการทำธุรกิจ ส่วนประเทศจีน ก็น่าสนใจโดยเติบโตได้จากการบริโภคของประชากร

ถ้าหากจัดพอร์ต และจะลงทุนหุ้น 50% ของพอร์ต อาจลงหุ้นต่างประเทศประมาณ 20% โดยเลือกทั้งประเทศที่พัฒนาแล้วและกำลังพัฒนาเพื่อช่วยกระจายความเสี่ยง

มุมมองของคุณกวีต่อทองคำคือ ควรถือทองคำไว้ในพอร์ตเป็นสินทรัพย์ทางเลือกที่ช่วยลดความเสี่ยง จากปัจจัยที่เศรษฐกิจน่าจะยังไม่ฟื้นตัวในปีหน้า และเรื่องปริมาณหนี้มหาศาลในระบบเศรษฐกิจ แต่ต้องระมัดระวังว่าอาจจะอยู่ในช่วงปลายของขาขึ้น เพราะหากเศรษฐกิจมีการคลี่คลาย ราคาทองคำอาจจะลดต่ำลง ก็ควรปรับสัดส่วนในพอร์ตลดลง เช่น จาก 10% เหลือ 5%

สรุปส่งท้าย

คุณกวี - วิกฤตเกิดขึ้นเสมอ และทุกๆ ครั้งเราทุกคนก็ผ่านมันไปได้ ทุกครั้งมีโอกาสเสมอ ขอให้เราอย่าตระหนก มีสติ ศึกษาหาความรู้ให้มาก เพื่อให้กล้าตัดสินใจซื้อหุ้นในช่วงนี้

คุณเผดิมภพ - ก่อนที่จะลงทุน ให้นักลงทุนศึกษาความชอบ และสไตล์การลงทุนของตนเอง ว่าชอบระยะสั้น กลาง หรือยาว และมุ่งอยู่กับการลงทุนในรูปแบบนั้น เพื่อให้ลงทุนได้อย่างสบายใจ

---------------------------------------------------------------------------------------------

การเสวนาหัวข้อ “Portfolio Management During Low Return but Higher Risk”

ปี 2020 เป็นปีที่ต้องจดจำในหลายๆ เรื่อง แต่สิ่งที่ท้าทายสำหรับพอร์ตการลงทุนคือ การลงทุนที่ Lower Return และ Higher Risk แทนที่จะเป็น High Risk, High Return อย่างที่เคยเป็น ปีนี้เป็นปีแรกที่กองทุนตราสารหนี้ ติดลบ 22% ทั้งที่กองทุนหุ้นติดลบเพียงแค่ 5-7 %

มุมมองสถานการณ์การลงทุนในช่วงนี้

คุณศรชัยเริ่มต้นว่า ความกังวลโควิด 19 รอบ 2 ทำให้เราเห็นตลาดปรับฐานอีกรอบหนึ่งโดยเฉพาะกำลังจะเข้าสู่ฤดูหนาว ความกังวลเรื่องการกลับมาระบาดใหญ่อีกครั้งหนึ่งและการเลือกตั้งประธานาธิบดีของสหรัฐฯ ซึ่งหากโจ ไบเดนชนะจะเป็นประโยชน์ต่อภูมิภาคเอเชียมากกว่า ทั้งด้านความสัมพันธ์ระหว่างประเทศ และมาตรการกระตุ้นเศรษฐกิจ fund flow จะเข้ามามากขึ้น เช่น การลงทุนด้านโครงสร้างพื้นฐานและ green energy ซึ่งจะส่งผลต่อกลยุทธ์การลงทุนในอนาคต คุณศรชัยเชื่อว่าหากโจ ไบเดนชนะ 2 สิ่งที่จะทำก่อน คือ การออกมาตรการกระตุ้นเศรษฐกิจของสหรัฐฯ ให้กลับมาแข็งแกร่ง และการจัดการกับโควิด 19 ส่วนมาตรการเรื่อง Anti-Trust ที่จะจัดการกับ Tech Company ทั้งหลาย เช่น การขึ้นภาษีจะดำเนินการภายหลัง

ผลกระทบจากโควิด 19 ต่อวงการประกัน

คุณสุขวัฒน์กล่าวว่า สถานการณ์โควิดก็มีผลดีบางอย่างต่อธุรกิจประกัน เช่น การเคลมโรคไข้หวัดใหญ่ลดลง 80% จากการสวมหน้ากากอนามัยและคนไม่ไปในที่พลุกพล่าน ประกันภัยรถยนต์มียอดเคลมลดลงเนื่องจากไม่ค่อยมีการเดินทางในช่วงโควิด แต่สำหรับตัวเลขยอดขายของธุรกิจประกันถึงเดือนสิงหาคมที่ผ่านมา โดยรวมติดลบ 1% โดยมีเพียง 2-3 บริษัทที่มียอดขายเพิ่มขึ้น ทั้งนี้ industry size ของธุรกิจประกัน รวมประมาณ 4 ล้านล้านบาท

สำหรับธุรกิจธนาคารที่หลายฝ่ายกังวลว่าจะถูก disrupt จากบริษัทประเภท non-bank คุณสุขวัฒน์มองว่า การที่ธนาคารถูก disrupt และ price-to-book ของธนาคารที่ต่ำ ไม่ได้เกิดในเฉพาะประเทศไทย ที่ประเทศเกาหลี price-to-book ของบางธนาคารอยู่ที่ 0.2-0.4 Bank ที่อเมริกา ต่ำกว่า 1.0 ที่อินโด อยู่ที่ 2-3 เท่า การถูก disrupt เป็นเรื่องปกติ และธนาคารไทยก็มีการปรับตัวได้ดี

ธนาคารของเองก็ได้รับมาตรการช่วยเหลือจากธนาคารแห่งประเทศไทย ในเรื่องการปรับตัว ยังไม่มีใครบอกได้ว่า NPL จะสูงสุดเมื่อไหร่ โควิดจะจบเมื่อไหร่ ดังนั้นอาจจะไม่มีความจำเป็นต้องรีบลงทุนในกลุ่ม Bank ตอนนี้ อาจจะรอไปอีกสัก 1-2 ปี หรือเลือกที่จะลงทุนเลยหากกล้าเสี่ยง ก็ขึ้นกับ Risk Appetite ของนักลงทุนแต่ละท่าน

ในช่วงนี้ Bank เองมีการออกตราสารตัวหนึ่ง เรียกว่า CoCo Bond เป็นหุ้นกู้ที่อยู่ระดับต่ำกว่าหุ้นกู้ด้อยสิทธิ์ที่ให้ดอกเบี้ยสูงมากๆ คุณศรชัยมองว่า Additional Tier 1 (AT1) หรือ CoCo Bond ของธนาคารนั้น ไม่ใช่เรื่องใหม่ ที่ผ่านมาธนาคารมีการออก AT1 มานานแล้ว และออกเป็นจำนวนมากสมัยเกิดวิกฤติในยุโรป และปัจจุบันก็เป็นไปตาม BIS ratio[1] ที่กำหนดขึ้น ส่วนความน่าสนใจของ CoCo Bond นั้นต้องไปดูที่ spread กับ risk-free rate และเมื่อเปรียบเทียบ credit ระหว่าง high yield bond ของบริษัทเอกชน และ AT1 ปรากฏว่า AT1 มีความน่าสนใจมากกว่า โดยเฉพาะช่วงโควิด spread ของ AT1 เพิ่มจาก 300 bps เป็น 900 bps ยังเป็นตราสารที่น่าสนใจในกลุ่มนักลงทุน high net-worth เนื่องจากธนาคารไทยค่อนข้างแข็งแกร่งจาก capital ratio

คุณสุขวัฒน์ในฐานะนักลงทุนสถาบันกล่าวว่า บริษัทประกันชอบผลตอบแทนที่คุ้มค่ากับเงินที่ลงทุนไป ประกันเป็นพอร์ตการลงทุนที่ค่อนข้าง conservative โดยธรรมชาติ 85% ลงทุนในตราสารหนี้และ 15% ลงทุนในหุ้น และมีการจัดพอร์ตแบบ SAA (Strategic Asset Allocation) ช่วงที่ผ่านมา ผู้จัดการกองทุนสามารถหาตราสารหนี้ investment grade ที่มี credit spread ที่ 500-550 bps เมื่อพิจารณา stress-test ของพอร์ตแล้วพบว่ายังมีความแข็งแกร่ง จึงสามารถแบ่งเงินบางส่วนไปลงทุนในตราสารที่มีความเสี่ยงเพิ่มขึ้นได้ สร้างผลตอบแทนให้กับพอร์ตเพิ่มขึ้นได้ ในช่วงที่ยังไม่มีความชัดเจน และ risk-free rate ยังคงต่ำไปเรื่อยๆ คนจะกล้า take risk มากขึ้นเรื่อยๆ

[1] BIS ratio: หลักเกณฑ์ที่เป็นหัวใจสำคัญของเกณฑ์การกำกับดูแลเรื่องเงินกองทุนนี้คือการกำหนด “อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง” หรือที่เราเรียกว่า Capital Adequacy Ratio (CAR Ratio) หรือ “BIS Ratio” ซึ่งคำนวณจากเงินกองทุนหารด้วยสินทรัพย์เสี่ยงของธนาคารพาณิชย์ โดยเงินกองทุนก็เปรียบเสมือนกับส่วนของเจ้าของในงบดุลและสินทรัพย์เสี่ยงก็คือสินทรัพย์ที่อยู่ในงบดุลเช่นกัน

ความน่าสนใจของตลาดหุ้นไทย

คุณศรชัยกล่าวว่า ตลาดหุ้นไทยเป็น value stock ไม่ใช่ growth stock เศรษฐกิจไทยน่าจะฟื้นตัวช้ากว่าประเทศอื่นๆ ในโลก เนื่องจากไทยเป็นประเทศที่พึ่งพาการท่องเที่ยว ถือเป็น service sector และอาจจะยังไม่เห็นสัญญาณการฟื้นตัวในปลายปีนี้ ภาคการท่องเที่ยวของเราน่าจะไม่ได้ไปอีกอย่างน้อยถึงครึ่งปีแรกของปีหน้า และมีการคาดการณ์ว่าจะต้องใช้เวลากว่า 5 ปีที่นักท่องเที่ยวจะกลับมา 40 ล้านคนเหมือนเดิม

ส่วน GDP มีการปรับประมาณการใหม่อีกครั้งหนึ่ง จาก -4% เป็น -8% และ NPL ก็ยังไม่มีใครบอกได้ว่าจะถึงจุดสูงสุดจริงๆ เมื่อไหร่และเท่าไหร่ ประกอบกับมาตรการของรัฐที่เพิ่งครบกำหนดไปเมื่อวันที่ 22 ตุลาคม ที่ผ่านมา ซึ่งก็ต้องมีการปรับตัวเลขอีกครั้งหนึ่ง และอาจจะเห็นตัวเลขคาดการณ์ NPL ที่สูงขึ้น อย่างไรก็ตาม Bank ก็ยังมีความแข็งแกร่งอยู่

กล่าวโดยสรุปหุ้นไทย ยังไม่ดึงดูดเท่าที่ควร และ base case อยู่ที่ 1,300 จุด best case ประมาณ 1,400 จุด วันนี้หุ้นไทยอยู่ที่ประมาณ 1,200 จุด (27 ตุลาคม 2563) ซึ่งหากทยอยสะสมก็ได้ และน่าจะกลับมาสดใสในอีก 2 ปี

คุณสุขวัฒน์แนะนำให้มองหุ้นเป็น sector และหุ้นรายตัวมากกว่า เนื่องจากในประเทศไทย สัดส่วนหุ้นกลุ่มพลังงานและธนาคารเป็นสองกลุ่มใหญ่ และที่ผ่านมาหุ้นกลุ่มธนาคารปรับตัวลดลงประมาณ 40% หุ้นกลุ่มพลังงานปรับตัวลดลง เกือบ 50% ทั้งสอง sector นี้ฉุดตลาดหุ้นไทยมากพอสมควร ในขณะเดียวกัน หากมองต่างประเทศ เช่น หุ้นสหรัฐฯ จะมีหุ้นประมาณ 4-5 ตัวที่เติบโตอย่างมาก ยกตัวอย่างเช่นในดัชนี S&P มีหุ้นที่เติบโตมาก อาทิ Facebook, Apple, Google, Alphabet ซึ่งโตประมาณ 40-50% บางตัวโตเป็น 100% ซึ่งดึงตลาดขึ้นไปมาก หากตลาดขึ้นหรือลง จะมาจากกลุ่มหุ้นที่กระจุกตัวจึงอยากให้เลือกจากหุ้นบางตัว จากกลุ่มธุรกิจบางกลุ่ม นักลงทุนจะยังมีโอกาสได้ประโยชน์จากการลงทุนในหุ้นอยู่

นักลงทุนควรจัดการพอร์ตอย่างไร

คุณศรชัยกล่าวว่า ถ้าตลาดหุ้นบ้านเรายังเป็นแบบนี้ การลงทุนในหุ้น กองทุน LTF 8 ปีที่ผ่านมา ก็ไม่โต ประกอบกับตราสารหนี้ก็มีความเสี่ยงเพิ่มมากขึ้น ทางทีมพยายามจัดการ construct พอร์ตการลงทุน โดยมีผลตอบแทนคาดหวังที่ 9-11 % โดยที่ประกอบด้วย ตราสารหนี้ 40% ตราสารทุน 60% ทั้งนี้ ตราสารหนี้ อาจลงทุนใน CoCo (AT1) 10% ที่เหลือเป็นตราสารหนี้เอกชนระดับ investment grade โดยถ้าเป็นตราสารหนี้ในประเทศไทย ก็ระดับ A- ขึ้นไป หรือตราสารหนี้ต่างประเทศ ระดับ BBB ที่มี stable outlook สำหรับหุ้น 60% ลงทุนในไทย 10% เลือกเฉพาะหุ้นบางตัว ที่ดีในระยะยาว ส่วนหุ้นต่างประเทศ 20% ในหุ้นกลุ่มเทคโนโลยีขนาดกลางที่ไม่ได้รับผลกระทบจาก anti-trust หุ้นกลุ่ม consumer discretionary, health care เป็นต้น และลงทุนใน KIKO 20% และ Private Assets 10%

คุณศรชัยอธิบายเสริมว่า KIKO เป็นตราสารอนุพันธ์ที่ link กับหุ้น ที่นักลงทุนกลุ่ม high net-worth ในต่างประเทศลงทุน ผลิตภัณฑ์เหล่านี้จะช่วยเป็น cushion ให้กับพอร์ต เป็น Asset class ที่จะเห็นเพิ่มขึ้นเรื่อยๆ นิยมลงทุนทั้งใน private equity และ private debt ในช่วงโควิดที่ผ่านมาจะเห็นว่ากลุ่มนี้ได้รับผลกระทบน้อยมาก แต่ก็ต้องลงทุนในระยะยาว เช่น 7 ปีขึ้นไป เป็นต้น

นักลงทุนควรทบทวนตัวเอง คุยกับที่ปรึกษา นักวางแผนทางการเงิน ต้องไม่ลงทุนกระจุกตัว ปัจจุบันมีกรณีหุ้นกู้ non-rated, non-listed ที่ขายกับกลุ่มลูกค้า high net-worth ซึ่งเป็นเรื่องที่น่ากังวล และพบว่ามีประมาณ 10 issues แล้วที่มีการเลื่อนการจ่ายดอกเบี้ยหรือเงินต้น ซึ่งถือว่า default แนะนำให้นักลงทุนในกองทุนตราสารหนี้หรือปรึกษากับที่ปรึกษาการเงินก่อนลงทุน

ในตลาดที่มีความไม่แน่นอนสูง Cash Position ควรจะเป็นอย่างไร

คุณศรชัยแนะนำให้ลูกค้าถือ cash ไว้ 20% เผื่อเป็นสภาพคล่องการทำ tactical asset allocation ในการลงทุน นอกจากนี้ในตลาดยังมีเครื่องมือช่วยนักลงทุน เช่น lending against collateral ซึ่งสามารถนำไปลงทุนได้เพิ่มสำหรับลูกค้าที่รับความเสี่ยงได้เพิ่ม

คุณสุขวัฒน์เสริมว่า สภาพคล่องเป็นสิ่งที่สำคัญที่สุด สำหรับลูกค้าบุคคลทั่วไปควรมีเงินสด 20% หรือ 6 เดือนของค่าใช้จ่ายและเผื่อฉุกเฉินซึ่งขึ้นกับแต่ละบุคคลว่ามีความจำเป็นต้องใช้เท่าไหร่

คุณสุวภากล่าวเสริมว่า หากคาดการณ์ว่ากว่าสภาวการณ์ลงทุนจะกลับมาเหมือนเดิมได้ในอีก 2 ปี ดังนั้นปีหน้าควรลงทุนในหุ้น เพราะเราต้องลงทุนล่วงหน้าประมาณ 6-12 เดือน

แนวคิดการปรับพอร์ตลงทุน

คุณศรชัยแนะนำให้แบ่งเงินเป็น 2 ส่วน คือ core investment มองยาว ประมาณ 3 ปี และอีก 30% เพื่อทำ tactical ส่วนจะบ่อยขนาดไหน ขึ้นกับสถานการณ์ลงทุนในแต่ละกลุ่มด้วย

ส่วนคุณสุขวัฒน์แนะนำให้ยึดกับ Strategic Asset Allocation (SAA) หากนักลงทุนมีวินัยกับ SAA ในช่วงที่ SET Index อยู่ที่ 1,300 1,200 1,100 1,000 จุด เฉลี่ยลงทุนไปเรื่อยๆ เพื่อรักษาสัดส่วนการลงทุน ถัวๆ แล้วอาจจะกำไร และมีการ realize gain บ้าง เมื่อหุ้นขึ้น ต้องมีวินัย เอาเงินที่ได้มา re-invest บ้าง อย่าอยู่เฉยๆ ในช่วงนี้เป็นช่วงสถานการณ์ผิดปกติ หากเราเชื่อมั่นว่ายังมีแสงสว่างที่ปลายอุโมงค์อยู่บ้าง เราก็น่าจะ happy ที่ได้ซื้อหุ้นในราคาที่ไม่แพง เวลามองยาว ค่อยๆ ถัวเฉลี่ย (DCA – dollar cost average) ช่วยได้ ในกรณีที่หุ้นตกเยอะ เราอาจจะต้องซื้อเพิ่มบ้าง และในกรณีที่หุ้นขึ้นเยอะๆ โดยไม่มีสาเหตุ เราก็ต้องขายบ้าง เราอย่าอยู่เฉยๆ ต้อง monitor สถานการณ์ตลอดเวลา และ take action ทุกๆ 6 เดือนน่าจะกำลังดี

การลงทุนผ่านกองทุนรวมกับลงทุนเอง

คุณศรชัยชี้ว่า เรื่องเม็ดเงินเป็นเรื่องสำคัญ หากเราต้องการลงทุนใน global market ที่สมมติว่ามีหุ้นดีๆ อยู่ประมาณ 3,000 ตัว หากต้องลงทุนแบบ direct investment จะใช้เงินเท่าไหร่ ดังนั้น กองทุนรวมอาจจะเป็นตัวช่วยการลงทุนด้วยเม็ดเงินที่น้อยลง

ส่วนกลุ่มบริษัทประกัน มีประกันควบการลงทุน (unit-linked) เป็นเครื่องมือในอนาคต เนื่องจากสภาวะดอกเบี้ยคงจะต่ำไปอีกนาน ประกันคงไม่สามารถหา return 4-6% ให้กับลูกค้าได้แล้ว และในช่วงที่ตลาดไม่ดี ถือเป็นการซื้อของที่ถูก

ทองคำและการลงทุนหลักทรัพย์กลุ่มอสังหาริมทรัพย์

คุณศรชัยกล่าวว่า อสังหาริมทรัพย์ (REITs) เป็น alternative asset ของบ้านเราที่อาจจะผ่านจุดที่ดีที่สุดไปแล้ว ค่าเช่าในอนาคตอาจจะคงตัว หรือแย่ลง ประกอบกับ supply ในตลาดที่จะเพิ่มมากขึ้น อาจจะกดดันเงินปันผลของกลุ่ม REITs ในบ้านเราต่อไป ส่วนทองคำถือเป็น neutral position ในช่วงนี้ ประกอบกับภาพสถานการณ์ความตึงเครียดต่างๆ เริ่มจะดีขึ้น คนจะเริ่มกลับมาลงทุนในหุ้นมากขึ้น

คุณสุขวัฒน์มองว่า หากจัด portfolio return สำหรับ moderate risk คาดการณ์ผลตอบแทนไม่สูงมากนัก ในวันที่ธนาคารกลางทั่วโลก เริ่มอัดฉีดเม็ดเงิน เพื่อช่วยเหลือต่างๆ คิดว่าตลาดน่าจะไปได้ แต่สุดท้ายก็ไม่ทราบว่าจบอย่างไร ดังนั้น ยังเชื่อว่าผลตอบแทนในอนาคตน่าจะพอมี และ return single digit น่าจะพอใจ ยังไม่ใช่เวลาที่จะเริ่มบู๊ในตอนนี้ เวลานี้เป็นเวลาที่ต้องประคับประคองให้อยู่รอด

จาก Alternative Tier 1 (ของกลุ่ม Bank) มาถึง Perpetual bond (หุ้นกู้ชั่วนิรันดร์) ของบริษัทเอกชน

คุณศรชัยกล่าวว่า การตัดสินใจลงทุนใน perpetual bond ควรมองความแข็งแกร่งของผู้ออกเป็นหลัก เราต้องมั่นใจว่าเป็นหุ้นกู้ของบริษัทที่แข็งแกร่ง สามารถอยู่กับวงจรเศรษฐกิจบ้านเราได้นานๆ และต้องดู condition การซื้อคืน เมื่อถึงจังหวะหนึ่งหากผู้ออกไม่เรียกคืน ก็จะเป็นต้นทุนทางการเงินของผู้ออก ให้ผู้ออกซื้อคืน ไม่มีของฟรีในโลกนี้ นักลงทุนต้องดูแลการลงทุนของตัวเองด้วย และเน้นการกระจายความเสี่ยง เช่น กองทุน high yield bond กระจายการลงทุนใน high yield bond ประมาณ 200 ตัว ที่มีผลตอบแทนคาดหวังที่ 7-9% ถ้าเราบริหารจัดการกระจายความเสี่ยงได้ดี ของที่เสี่ยงก็สามารถบริหารจัดการได้ เช่นเดียวกับหุ้นกู้ชั่วนิรันดร์ ก็ควรต้องมีการกระจายความเสี่ยงด้วยเช่นกัน

คุณสุขวัฒน์ในฐานะนักลงทุนสถาบันมองว่า ไม่สนใจ เนื่องจากมองว่ายังมีทางเลือกอื่น ไม่ได้บอกว่าดีหรือไม่ดี แต่ขึ้นกับความเชื่อมั่นของนักลงทุนแต่ละท่าน Risk Appetite ต่างกัน

ช่วงท้ายคุณศรชัยและคุณสุขวัฒน์กล่าวว่า ขอให้ back to basic จัดสัดส่วนการลงทุนที่เหมาะสมกับตัวเอง monitor ตลอดเวลาทั้งสถานะของตัวเองและสภาพการลงทุนที่แวดล้อม อย่าลงทุนกระจุกตัว ให้กระจายความเสี่ยง matching ทุกอย่างที่ทำได้ ทั้งระยะเวลาการลงทุน matching currency มีส่วนเกินนำไปลงทุนใน risky asset มากขึ้น ลงทุนหุ้นต่างประเทศ ทองคำด้วยก็ได้ ทฤษฎีเหล่านี้ใช้ได้ผลจริง นักลงทุนสถาบันก็ทำแบบนี้ และต้องมีวินัยในการลงทุน โดยปกติถ้ากลัวมากไป กล้ามากไป ก็ไม่ดีทั้งคู่ DCA ตอบโจทย์ได้ และถ้าไม่มีเวลาดูแลการลงทุนเอง การลงทุนผ่านกองทุนรวมก็จะเป็นตัวช่วย และไม่ต้องกลัวเนื่องจากผู้จัดการกองทุนมีการแข่งขันสูง และค่าใช้จ่ายถูกลงเรื่อยๆ และคุณสุวภาสรุปว่าทฤษฎีเรื่อง asset allocation ยังเป็นเรื่องที่สำคัญที่สุด ส่วนตัวจากการสอบถามจากน้องๆ นักวางแผนการเงิน CFP ที่ทำ DCA และการลงทุนแบบมีวินัยจะช่วยให้การลงทุนเกิดผลดีได้

---------------------------------------------------------------------------------------------

อนาคตของการวางแผนการเงิน (Future of Financial Planning)

เรียบเรียงจากบรรยาย “Impacts of COVID-19 on Global Planning Planning” โดย Mr. Noel Maye, CEO, Financial Planning Standards Board (FPSB) และงานสัมมนาออนไลน์ของ FPSB[2]

ความไม่แน่นอนจากวิกฤตส่งผลให้พฤติกรรมของผู้รับคำปรึกษามีการปรับเปลี่ยน

การแพร่ระบาดของโควิด 19 ทั่วโลกทำให้เกิดการหดตัวของเศรษฐกิจโลกอย่างรุนแรง และปัญหาใหญ่ของการแพร่ระบาดคือ ความไม่แน่นอนว่าวิกฤตจะพัฒนาไปในทิศทางใดและจะสิ้นสุดลงเมื่อไร อย่างไรก็ตามเราก็สามารถเรียนรู้และปรับตัวให้เข้ากับวิกฤตได้ ด้วยการเปลี่ยนแปลงวิธีการทำงานและการใช้ชีวิตเพื่อรับมือกับวิกฤตที่มีความไม่แน่นอนนี้

ในด้านการวางแผนการเงิน พฤติกรรมของลูกค้าในการตอบสนองต่อวิกฤตมีความแตกต่างกันไปในแต่กลุ่ม เช่น ข้อมูลในสหรัฐฯ สหราชอาณาจักร (UK) และบราซิลพบว่าปริมาณการซื้อขายหุ้นของลูกค้ารายย่อยปรับตัวเพิ่มขึ้นสูงมากกว่าช่วงก่อนเกิดวิกฤต และมีลูกค้ารายย่อยเปิดบัญชีใหม่สำหรับการลงทุนในตลาดหุ้นจำนวนมาก ในบราซิลลูกค้าเปิดบัญชีซื้อขายหุ้นใหม่ประมาณ 2.2 แสนบัญชีในช่วงครึ่งหลังของเดือนมีนาคม 2563 ซึ่งเป็นช่วงที่การแพร่ระบาดเริ่มกระจายไปทั่ว ปัจจัยสนับสนุนมาจากการปรับตัวอย่างผันผวนของตลาด และการเปิดบัญชีซื้อขายหุ้นผ่านระบบออนไลน์ที่ทำได้อย่างสะดวกส่งผลให้มีการนำเงินฝากจำนวนมากเข้าสู่ตลาดหุ้น นอกจากนี้อัตราดอกเบี้ยที่อยู่ในระดับต่ำเป็นอีกปัจจัยที่สนับสนุนให้มีการถอนเงินฝากไปลงทุนในตลาดหุ้นเพิ่มขึ้น

สำหรับในสหรัฐฯ การซื้อขายหุ้นของรายย่อยปรับตัวเพิ่มสูงขึ้นเช่นกัน ทว่าเมื่อดูข้อมูลของบัญชีการลงทุนเพื่อการเกษียณ (401K) พบว่าธุรกรรมการปรับพอร์ตการลงทุนไม่ได้ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ ส่วนหนึ่งอาจเป็นเพราะมีการใช้ระบบแนะนำการลงทุนอัตโนมัติ (Robo Advisor) ที่ช่วยปรับพอร์ตการลงทุนให้สอดคล้องกับเป้าหมายการเกษียณในระยะยาว และหลีกเลี่ยงการใช้อารมณ์ตัดสินใจในระยะสั้น ส่วนอัตราดอกเบี้ยที่อยู่ในระดับต่ำนั้นส่งผลให้การขายผลิตภัณฑ์แบบบำนาญ (Annuity) ปรับตัวลดลงสู่ระดับต่ำสุดในรอบหลายปี นอกจากนี้ปัญหาที่พบมากในสหรัฐฯ คือ การถูกบังคับจากสภาพเศรษฐกิจที่ทำให้เกษียณก่อนกำหนด

ผลสำรวจในสหรัฐฯ และสหราชอาณาจักรพบว่ามีผู้รับคำปรึกษาที่ต้องการเปลี่ยนตัวนักวางแผนการเงินเพิ่มขึ้นกว่าปกติในช่วงที่เกิดวิกฤต สาเหตุหนึ่งมาจากผู้รับคำปรึกษามีความเครียดเพิ่มสูงขึ้นมาก จากปัญหาความไม่แน่นอนทางการเงินที่ส่งผลกระทบต่อการใช้ชีวิตในปัจจุบันและเป้าหมายในอนาคต การที่นักวางแผนการเงินไม่สามารถสื่อสารหรือไม่สามารถคลายความกังวลของลูกค้าได้ ความไม่แน่นอนของวิกฤตที่เกิดขึ้นส่งผลกระทบต่อความเชื่อมั่นของผู้รับคำปรึกษาที่มีต่อนักวางแผนการเงิน ในสถานการณ์วิกฤตนั้นผู้รับคำปรึกษาต้องการคำแนะนำเพื่อปรับแผนรับมือกับความไม่แน่นอนที่เกิดขึ้นกับตนเองมากกว่าการแนะนำให้เข้าซื้อหรือขายผลิตภัณฑ์ทางการเงิน แม้ว่าเทคโนโลยีในปัจจุบันจะอำนวยความสะดวกให้นักลงทุนรายย่อยสามารถเข้าถึงตลาดทุนได้อย่างรวดเร็ว นักลงทุนกลุ่มนี้ยังคงต้องการคำแนะนำการวางแผนการลงทุนในระยะยาวมากกว่าการเข้าลงทุนเพื่อซื้อขายตามภาวะตลาดในระยะสั้น

นักวางแผนการเงินควรมีแผนรองรับการให้บริการอย่างต่อเนื่องเมื่อเกิดวิกฤต ทั้งในเรื่องของการติดต่อสื่อสารกับลูกค้าเป็นระยะ เนื้อหาที่สื่อสารเป็นได้ทั้งในเรื่องของสภาพตลาด ผลกระทบต่อแผนการเงิน การปรับเปลี่ยนแผนการเงิน หรือเรื่องทั่วไปในการใช้ชีวิตประจำวัน การรับฟังผู้รับคำปรึกษาอย่างแท้จริง จะช่วยให้เข้าใจว่าผู้รับคำปรึกษารู้สึกอย่างไร มีคำแนะนำว่าการบอกผู้รับคำปรึกษาเพียงว่า “ไม่ต้องกังวล” นั้นอาจช่วยอะไรผู้รับคำปรึกษาไม่ได้มากนัก ในช่วงเวลาที่เกิดวิกฤตไม่ว่าในเรื่องใดๆ ผู้รับคำปรึกษาต้องการคนที่รับฟัง และเข้าใจในสถานการณ์ของตนเอง หลังจากได้รับฟังแล้วการอธิบายให้ผู้รับคำปรึกษาเข้าใจว่าวิกฤตเกิดขึ้นจากอะไร มีแนวโน้มจะเกิดขึ้นยาวนานแค่ไหน และควรปรับแผนการเงินในการรับมือกับสถานการณ์อย่างไร จะช่วยคลายความกังวลให้ผู้รับคำปรึกษาได้มากขึ้น การมีแผนการเงินและสามารถนำมาปรับเปลี่ยนให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงไปจะช่วยให้ผู้รับคำปรึกษาสามารถรับมือกับสถานการณ์ในปัจจุบันและยังสามารถบรรลุเป้าหมายในอนาคต

การปรับใช้เทคโนโลยีของนักวางแผนการเงิน

นอกเหนือไปจากการใช้เทคโนโลยีซื้อขายหุ้นของนักลงทุนรายย่อย วิกฤตที่เกิดขึ้นได้ส่งผลให้เกิดการเปลี่ยนแปลงรูปแบบของการสื่อสารระหว่างนักวางแผนการเงินและผู้รับคำปรึกษา จากเดิมที่การวางแผนการเงินนั้นมักจะอยู่ในรูปแบบของการให้คำปรึกษาแบบต่อหน้า (face to face) เนื่องจากเป็นวิธีการในการสร้างความเชื่อมั่นและสร้างความสัมพันธ์ระหว่างนักวางแผนการเงินและผู้รับคำปรึกษาได้อย่างมีประสิทธิภาพ ทว่าเมื่อมีการใช้มาตรการปิดเมือง (lock down) หรือการรักษาระยะห่างทางสังคม (social distancing) ผู้คนเริ่มเคยชินกับการสื่อสารผ่านระบบ (Platform) ทั้งในเรื่องการทำงาน การลงทุน และการใช้ชีวิตประจำวัน ซึ่งจะส่งผลให้การสื่อสารผ่าน Platform ต่างๆ ได้รับความนิยมเพิ่มมากขึ้น เนื่องจากการใช้เทคโนโลยีเหล่านี้ช่วยสร้างประสิทธิภาพมากขึ้นให้กับการดำเนินชีวิตประจำวัน เช่น การประหยัดเวลาในการเดินทาง การเข้าถึงข้อมูลได้อย่างรวดเร็ว การจัดเก็บเอกสารเป็นระบบ การมีเวลาว่างมากขึ้น ฯลฯ ข้อดีของประสิทธิภาพเหล่านี้จะส่งผลให้เกิดการรับเอาเทคโนโลยีมาใช้ในชีวิตประจำวันแบบถาวร

เมื่อผู้รับคำปรึกษาเปิดรับเรื่องเทคโนโลยีมากขึ้น นักวางแผนการเงินสามารถประยุกต์ใช้เทคโนโลยีได้หลากหลายช่องทางในการเข้าถึงและให้บริการแก่ผู้รับคำปรึกษา สิ่งสำคัญในการเลือกใช้เทคโนโลยีคือ การให้ความสำคัญต่อประโยชน์ที่ผู้รับคำปรึกษาจะได้รับ มากกว่าประโยชน์ที่นักวางแผนการเงินเองจะได้รับ ซึ่งเป็นการนำเทคโนโลยีมาช่วยเสริมในกระบวนการวางแผนการเงินเพื่อให้ผู้รับคำปรึกษาได้ประโยชน์สูงสุด นอกจากในเรื่องของเทคโนโลยีในด้านการสื่อสารแล้ว การบริหารจัดการข้อมูลลูกค้าให้สามารถนำมาใช้งานได้มากขึ้น และมีความหมายมากขึ้นจะช่วยให้นำเสนอแผนการเงินแก่ลูกค้าได้อย่างมีประสิทธิภาพ

นักวางแผนการเงินควรให้ความระมัดระวังเกี่ยวกับกฎระเบียบในการนำเทคโนโลยีมาปรับใช้ในกระบวนการวางแผนการเงินโดยศึกษาจากกฎหมายหรือกฎระเบียบที่เกี่ยวข้อง เช่น การบันทึกวีดีโอสนทนากับผู้รับคำปรึกษาเป็นวิธีการที่สะดวกแทนการจดบันทึกระหว่างพูดคุยกัน และนำมาฟังย้อนหลังเพื่อทบทวนข้อมูลได้ อย่างไรก็ตามการบันทึกภาพและเสียงของผู้รับคำปรึกษา และการเก็บข้อมูลต้องได้รับอนุญาตจากผู้รับคำปรึกษาก่อน รวมไปถึงการมีมาตรการรักษาความปลอดภัยในจัดเก็บข้อมูล และการส่งข้อมูลผ่านระบบอิเล็กทรอนิกส์ เพื่อรักษาความลับและสร้างความมั่นใจให้แก่ผู้รับคำปรึกษาในการใช้งานผ่านระบบ นอกจากนี้อาจมีผู้รับคำปรึกษาบางกลุ่มที่ยังไม่มีความเคยชินกับการใช้งานผ่านระบบ จึงควรมีวิธีการให้บริการลูกค้าในแต่ละกลุ่มได้อย่างเหมาะสม

วิกฤตจากการแพร่ระบาดของโควิด 19 มีความไม่แน่นอนสูง และสร้างความกังวลให้แก่ผู้รับคำปรึกษาว่าจะยังคงสามารถบรรลุเป้าหมายการเงินได้หรือไม่ การให้คำแนะนำโดยเน้นความสำคัญของผู้รับคำปรึกษามาเป็นอันดับแรกยังคงมีความสำคัญเสมอ นอกจากนี้การนำเทคโนโลยีเข้ามาใช้ในการให้คำปรึกษาจะช่วยให้การทบทวนแผนดำเนินไปได้อย่างต่อเนื่อง และสามารถสร้างประสิทธิภาพในการจัดการข้อมูลได้มากยิ่งขึ้น ด้วยการให้ผู้รับคำปรึกษาได้ทราบว่า สภาพแวดล้อมที่เปลี่ยนแปลงไปนี้จะส่งผลกระทบต่อเป้าหมายทางการเงินอย่างไร และจะต้องปรับเปลี่ยนแผนการเงินเพื่อให้บรรลุเป้าหมายเดิมที่ตั้งไว้ และ/หรือปรับเปลี่ยนเป้าหมายเพื่อให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป ความชัดเจนเหล่านี้จะเป็นปัจจัยหนึ่งที่ช่วยคลายความกังวลให้กับผู้รับคำปรึกษาสามารถผ่านพ้นวิกฤตครั้งนี้ไป อย่างไรก็ตามการให้คำปรึกษาโดยนักวางแผนการเงินที่มีความสามารถทางด้านการเงิน มีทักษะในการสื่อสาร ความเข้าใจในเรื่องพฤติกรรมทางการเงิน และการบริหารความสัมพันธ์จะยังคงเป็นศูนย์กลางของการให้คำปรึกษาสำหรับการวางแผนการเงินแบบองค์รวม

[2] Future of Financial Planning: Adapting to a New Normal https://bit.ly/2UGQy7l

FPSB Financial Planet Live Webinar Session on Building Your Virtual Practice https://bit.ly/36STKCD

---------------------------------------------------------------------------------------------

การเสวนาหัวข้อ “How to Prepare Yourself in Error Retirement Situation”

Error Retirement หมายถึง ผู้ที่มีการวางแผนเกษียณอายุแล้ว แต่ไม่เป็นไปตามแผนด้วยเหตุการณ์ที่ไม่คาดคิด เช่น ถูกพักงาน เลิกจ้าง จึงไม่มีรายได้มาใช้จ่ายตามที่คาดหวังไว้ ปัญหานี้เป็นหน้าที่ของนักวางแผนการเงินที่จะช่วยแก้ไขได้

คุณนิภาพันธ์ยกตัวอย่าง Error ที่เกิดขึ้นในช่วงการแพร่ระบาดของโควิด 19 ที่ผ่านมา พอร์ตการลงทุนของผู้รับคำปรึกษาที่ลงทุนในสินทรัพย์เสี่ยงมีผลขาดทุน และถูกลดเงินเดือน ขณะที่เหลือเวลาอีกเพียง 3 ปี จะเกษียณอายุแล้ว แต่เนื่องจากคุณนิภาพันธ์ได้แนะนำให้ผู้รับคำปรึกษาลดสัดส่วนการลงทุนในสินทรัพย์เสี่ยงลงก่อนหน้านั้นแล้ว ผลกระทบโดยรวมจึงไม่มากนัก ยกเว้นการลงทุนในกองทุน LTF อย่างไรก็ตาม สำหรับในกรณีทั่วไป หากประสบปัญหาในลักษณะนี้ แนะนำให้นักวางแผนการเงิน

- พูดคุยให้ลูกค้าสบายใจขึ้นว่าข้อผิดพลาดยังคงสามารถแก้ไขได้

- แนะนำแนวทางแก้ไข เช่น การตั้งต้นวางแผนใหม่ในเงื่อนไขที่แตกต่างไปจากเดิม

- ทำ cashflow protection โดยปรับให้มีความ realistic มากขึ้น ลงรายละเอียดมากขึ้น ว่าในช่วง 5 ปีแรก อาจจะมีการใช้เงินจากสินทรัพย์ปลอดภัยก่อนแล้วจึงนำสินทรัพย์เสี่ยงไปใช้ในช่วงถัดไปหลังจากนั้น ซึ่งที่ผ่านมาผู้รับคำปรึกษามีความยินดีที่จะลดรายจ่าย เช่น การลดค่าใช้จ่ายแม่บ้าน จาก 2 คนเป็น 1 คน รวมถึงได้มีการวิเคราะห์ scenarios ต่างๆ มากขึ้น เช่น best case, base case, worst case

อย่างไรก็ตาม ในกรณีที่ยกตัวอย่างมานั้นอาจไม่เชิงเป็น Error แต่ลูกค้ามีความกังวล เนื่องจากเวลาที่เหลือค่อนข้างสั้นก่อนที่จะเกษียณอายุตามแผน ส่วนในกรณีที่มีการ Error จริงแล้ว การยืดอายุการเกษียณ และการใช้ Human Capital อาจช่วยได้ เช่น หาอาชีพเสริมเพื่อช่วยให้มีรายได้อยู่ โดยไม่รีบใช้เงินจากการลงทุน และอาจจะต้องแยกพอร์ตลงทุนเป็นพอร์ตย่อย เป็นทุกๆ 10 ปี ที่จะนำเงินออกมาใช้จ่าย

คุณธชธรให้ข้อมูลว่า ในช่วงที่ผ่านมา ผู้รับคำปรึกษาที่ได้รับผลกระทบจากการโดนให้ออกจากงาน ลดเงินเดือน ปรับเปลี่ยนเวลาการทำงาน จะประสบปัญหาสภาพคล่อง เช่น พนักงานขายที่ได้รายได้ในรูปแบบ Commission ขายได้น้อยลง รายได้หายประมาณ 50% หรือ การที่ไม่มีการทำงานนอกเวลา จึงมีผลกระทบต่อการวางแผนเกษียณ วิธีแก้ไขปัญหาเบื้องต้นคือ การเจรจากับเจ้าหนี้เพื่อลดภาระในการผ่อน โดยเอาข้อมูลที่เกิดขึ้นจริงมาเจรจา ถ้าเรามีความ proactive สามารถคุยได้ โดยไม่แนะนำให้หยุดจ่ายหนี้ก่อนแล้วมาเจรจาภายหลัง

อีกประเด็นหนึ่งที่สามารถช่วยได้คือ การหารายได้เพิ่ม ซึ่งลักษณะของงานแบ่งออกเป็นประเภทตามความชอบ ความถนัด ได้ดังนี้

- งานที่ไม่ชอบ แต่ถนัด แนะนำให้หาโอกาสทำไปก่อน เพราะยังสร้างรายได้หรือกระแสเงินสด

- งานที่ชอบ แต่ไม่ถนัด ควรใช้เวลาในการฝึกฝนเพิ่มขึ้นเรื่อยๆ อาจใช้หลักการสะสมประสบการณ์ให้ถึง 10,000 ชั่วโมง แล้วจะชำนาญเอง

- งานที่ไม่ชอบ ไม่ถนัด กรณีนี้นักวางแผนการเงินควรชวนผู้รับปรึกษา ค้นหา งานในลักษณะอื่น เนื่องจากคนเราทุกคนมีทักษะด้านใดด้านหนึ่งที่สามารถพัฒนาได้ ชักชวนให้ผู้รับคำปรึกษาลงมือทำ โดยใช้หลักการ Coaching ในการตั้งคำถาม

เรื่องการหารายได้เพิ่มเติมนี้ วิทยากรทั้ง 3 ท่าน ยืนยันว่าเกี่ยวกับการวางแผนการเงินในด้าน Career Planning ซึ่งเป็นการทำให้ Human Capital เปลี่ยนเป็น Financial Capital และการมีรายได้เพิ่มขึ้นเมื่อหักค่าใช้จ่ายแล้วก็คือ เงินออมนั่นเอง

คุณธชธรแนะนำว่า การใช้ technology เพื่อการหางาน เช่น LinkedIn มีส่วนช่วย เหมาะสำหรับผู้ประกอบวิชาชีพต่างๆ ในการสรุปประวัติการทำงานลงใน platform เพื่อให้บริษัทที่ต้องการหาคนทำงานมาค้นหาได้

คุณนโรโดมตั้งข้อสังเกตว่าหากสอบถามเรื่องเกษียณ เจ้าของกิจการจะทำงานไปเรื่อยๆ ไม่มีเป้าหมายเกษียณ อย่างไรก็ตามยังเชื่อว่า เจ้าของกิจการก็ควรต้องวางแผนเกษียณ แต่ถูกปิดกั้นทางความคิดว่าไม่มีความจำเป็น จึงอยากแนะนำให้คิดว่า การเกษียณก็คือ การมีอิสรภาพที่จะเลือกทำงานหรือหยุดทำงานก็ได้ โดยไม่มีผลต่อสถานภาพทางการเงิน ซึ่งองค์ประกอบ 2 ประการของเป้าหมายเกษียณได้แก่

- เงินต้องเพียงพอ

- ไม่จำเป็นต้องทำงาน มีเวลาใช้เงิน

เจ้าของกิจการอาจเกิด Error ได้ 2 รูปแบบคือ มีเงินแต่เวลาไม่มี และมีเวลาแต่ไม่มีเงิน ยกตัวอย่างธุรกิจ โรงแรมที่มีการเปลี่ยนแปลง หรือ การขายสินค้าแต่ลูกค้าเปลี่ยนแปลงพฤติกรรม ไปซื้อของใน Social Medias กลุ่มนี้จะเกิด Error Retirement จากการที่ไม่สามารถคิด S-Curve ใหม่ๆ ได้ รายได้ลดลงและอาจจำเป็นต้องขายกิจการ

คุณนิภาพันธ์ยกตัวอย่างว่า เจ้าของโรงแรมในต่างจังหวัด มีงานจัดอบรมในโรงแรมน้อยลง ธุรกิจซบเซา ประกาศขายมา 3-4 ปี เนื่องจากอุตสาหกรรมในช่วงขาลง โดยเฉพาะอย่างยิ่งในช่วงนี้ อาจจะทำให้ exit ยากขึ้น ในช่วง Sunset ก็จะขายยากขึ้น เจ้าของกิจการจึงควรวาง Exit Strategy ไว้ล่วงหน้า เนื่องจากธุรกิจเหมือนเป็นลูกรักของเจ้าของ นักวางแผนการเงินควรมีวิธีชักชวนให้เจ้าของกิจการตัดสินใจ เช่น Stage ไหนที่ต้องการ Exit กิจการที่ทำอยู่เป็นสิ่งที่ชอบหรือทำเพื่อต้องการหาเงินเท่านั้น เนื่องจากบางทีเจ้าของกิจการไม่ได้ชอบ ไม่ได้ถนัด สิ่งที่ทำอยู่แต่เห็นโอกาส แต่ถ้าชอบก็จะไม่ต้องการออกจากธุรกิจเหล่านี้ง่ายๆ แม้จะประสบปัญหาอยู่ก็ตาม ดังนั้นในกรณีที่เป็นลักษณะเห็นโอกาส ควรจะวางแผนการออกจากธุรกิจ ในช่วงที่ performance ดี ตรวจสอบ valuation ได้ จะสามารถหาคนต้องการซื้อได้ง่ายขึ้น

ในกรณีที่ไม่ได้ตั้งใจขายกิจการ การส่งต่อธุรกิจต้องคิดว่าส่งต่อให้ใคร การกำหนดเงื่อนไขในการทำธุรกิจร่วมกัน เช่น ควรจะปิดกิจการในกรณีใด หากอยากส่งต่อให้ทายาทแต่ทายาทไม่ต้องการจะต้องทำอย่างไร การพัฒนาพนักงานที่เป็นลูกหม้อมารับช่วงต่อ หรือการนำเข้าตลาดหลักทรัพย์ฯ เป็นไปได้หรือไม่ และในกรณีที่ธุรกิจไปต่อไม่ได้ (Error) การบริหารรายจ่ายต้องทำอย่างไร

คุณนโรโดมอธิบายว่า เจ้าของธุรกิจมักจะมี 2 หมวก คือ การทำงานได้เงินเดือน หรือการเป็นเจ้าของได้รับเงินปันผล ธุรกิจจะเปลี่ยนเป็นเงินสดได้หรือไม่ ต้องต่อเนื่องไปสู่การวางแผนการลงทุน เพราะเรื่อง Correlation เป็นเรื่องที่สำคัญ สิ่งที่น่ากลัวคือ การลงทุนในกิจการตนเองอย่างเดียว เรื่องการจ่ายเงินเดือนตนเองอย่างไร หาก wealth กองอยู่ในธุรกิจ ถ้าไปต่อไม่ได้ ก็จะเกิดปัญหาได้ เจ้าของกิจการจึงควรจะแยกเป็นเงินส่วนตัวบ้าง และลงทุนในธุรกิจในกลุ่มธุรกิจอื่นด้วย กรณีที่คล้ายกันคือ พนักงานที่ได้หุ้นจากบริษัทที่ตนเองทำงานอยู่ อาจจะได้รับผลกระทบหลายด้านพร้อมๆ กัน หากมีความเสี่ยงเกิดขึ้น เนื่องจากการลงทุนในหุ้นที่ได้รับมาก็จะอยู่ในอุตสาหกรรมเดียวกับที่ตนเองทำงานอยู่ Correlation ระหว่าง Human Capital และ Financial Capital จึงเป็นประเด็นหนึ่งที่ต้องระมัดระวัง เจ้าของกิจการจึงไม่ควรจะเก็บเงินในธุรกิจตนเองมากเกินไป เพื่อป้องกัน Error Retirement การมีสินทรัพย์หลายอย่าง แต่ไม่ได้มีการกระจายการลงทุนที่ดีพอ มีความเสี่ยง ควรลงทุนในอุตสาหกรรมอื่นๆ ด้วย หรือการกระจายการลงทุนไปต่างประเทศจะช่วยลดความเสี่ยงลงได้

คุณนิภาพันธ์ยกตัวอย่างธุรกิจโรงพิมพ์ที่คุณพ่อซึ่งเป็นเจ้าของกิจการ แนะนำลูกสาวให้ไปทำงานในธุรกิจอื่นๆ โดยตั้งคำถามว่าถ้าวันนี้ไม่ได้ทำงานที่บ้านอยากจะทำอะไร แม้ว่าอายุ 50 แล้ว ก็ยังมีเวลาที่จะริเริ่มทำอะไรอื่นได้ โดยอาจจะไปทำงานที่ตนเองสนใจอยู่แล้วเช่น การเป็นครูสอนโยคะ เป็นต้น

ในกรณีที่บางธุรกิจ ไปต่อไม่ได้แล้วจริงๆ เจ้าของธุรกิจอาจเสียดายต้นทุนที่จมอยู่ นักวางแผนการเงินควรแนะนำเรื่องการ Cut Loss หรือพิจารณาจุดที่ต้อง Exit ในกรณีที่กิจการไม่ดี โดยการตั้งคำถามให้ผู้รับคำปรึกษาได้ตระหนัก โดยให้ความรู้ เพื่อให้ตัดสินใจ แม้ว่าบางครั้งความเสียหายในขณะนั้นอาจจะไม่มาก แต่หากผู้รับคำปรึกษาตัดใจไม่ลง อาจส่งผลให้เกิดความเสียหายมากขึ้นในอนาคตได้

กล่าวโดยสรุป เจ้าของกิจการ ควรมีแผน Exit ไว้ล่วงหน้า อย่างไรก็ตาม ในกรณีที่เกิด Error แล้ว หน้าที่ของนักวางแผนการเงินคือ การเสนอข้อมูล ข้อเท็จจริง เพื่อให้เจ้าของกิจการใช้ในการตัดสินใจเปลี่ยนจากทรัพย์สินของกิจการเป็นของส่วนตัว แล้วบริหารจัดการต่อไปได้

ส่วนประเด็นเรื่องสุขภาพนั้น ค่าใช้จ่ายด้านการรักษาพยาบาลมีผลต่อทั้งเจ้าของกิจการและพนักงานเงินเดือน ภาระเบี้ยประกันสุขภาพที่ปรับขึ้นตามอายุ ผู้รับคำปรึกษาสามารถชำระได้หรือไม่ในช่วงที่มีปัญหาทางการเงิน นักวางแผนการเงินอาจใช้เหตุการณ์วิกฤตินี้เป็นจุดในการเช็ก Point รวบรวมข้อมูล เพื่อวิเคราะห์ความคุ้มครองว่าผู้รับคำปรึกษามีมากเกินไปหรือเปล่า หรือการวิเคราะห์กรมธรรม์ว่าเหมาะสมหรือไม่ ซึ่งแนวทางการปรับกรมธรรม์มีได้ 3 รูปแบบได้แก่ การขยายระยะเวลา การใช้เงินสำเร็จ การเวนคืน นักวางแผนการเงินควรพิจารณาดูว่าวิธีไหน คุ้มค่าที่สุด และจะมีผลกระทบอย่างไรบ้าง ขณะที่สิทธิพื้นฐานจากภาครัฐอาจจะมีส่วนช่วยได้ เช่น สวัสดิการข้าราชการ ประกันสังคม หลักประกันสุขภาพถ้วนหน้า

คุณธชธรแนะนำว่า อาจจะใช้การซ้อมป่วย เพื่อทดลองใช้บริการเหล่านี้ จะได้เข้าใจกระบวนการ เพื่อให้เห็นภาพมากขึ้นว่าอาจจะมีประเด็นเรื่องจำนวนผู้ใช้บริการ การไปทดลองใช้ก่อน ทำให้เราคุ้นชิน เมื่อถึงเวลาจริง จะช่วยย่นระยะเวลาในการดำเนินการต่างๆ ได้ การจัดการความเสี่ยงเรื่องสุขภาพ อาจจะใช้การดูแลสุขภาพมาประกอบด้วย เพื่อให้ค่าใช้จ่ายในการรักษาพยาบาลลดลง

คุณนโรโดมชี้ประเด็นว่า การจ่ายเบี้ยประกันควรต้อง balance ระหว่างการบริหารความเสี่ยงและการลงทุน อาจจะมีการปรับเพื่อให้เหมาะสม เช่น การใช้น้ำยาฟอกไตที่มีค่าใช้จ่ายสูง หากลูกหลานมาช่วยรับภาระ อาจจะมีผลกระทบต่อลูกหลาน ในการวางแผนเกษียณ ผู้รับคำปรึกษาจึงควรมีการบริหารความเสี่ยงส่วนนี้ไว้ล่วงหน้า

ต่อข้อคำถามจากผู้รับฟังสัมมนา กรณีที่ผู้รับคำปรึกษาลงทุนในกองทุนหุ้นแล้วขาดทุน 20% คุณนิภาพันธ์แนะนำให้พิจารณาระยะเวลาการลงทุน สัดส่วนการลงทุน และภาพรวมเป็นพอร์ต ซึ่งในกรณีที่หุ้นปรับตัวลดลงอาจจะต้อง rebalance โดยยึดหลัก Asset Allocation เป็นหลัก แต่ถ้าเป็นเรื่องของความยินดีในการรับความเสี่ยงที่ไม่สอดคล้อง อาจจะมีการปรับลดสัดส่วนของหุ้นลงได้ คุณธชธรแนะนำเพิ่มเติมว่าให้ดู performance เทียบกับกองทุนหุ้นอื่นๆ ประเภทเดียวกัน เช่น การดู percentile หากพบว่ากองทุนนั้นมีผลการดำเนินงานที่ไม่ดีนักเทียบกับกองทุนรวมอื่นในประเภทเดียวกัน ก็สามารถเปลี่ยนไปลงทุนในกองทุนหุ้นอื่นๆ ได้

ส่วนคำถามเรื่องการแบ่งพอร์ตลงทุนเป็นพอร์ตย่อยสำหรับการเกษียณนั้น คุณนโรโดมตอบว่า ในพอร์ตเหล่านั้นอาจจะเป็นหลักทรัพย์เดียวกัน หรือแตกต่างกันก็ได้

---------------------------------------------------------------------------------------------

การเสวนาหัวข้อ “Financial Planning During a Difficult Time”

สถานการณ์หนี้

คุณวิโรจน์เริ่มต้นเสวนาช่วงท้ายว่าสภาพเศรษฐกิจที่เราเผชิญ ทำให้การลงทุนเรามีปัญหาและได้รับผลกระทบด้านรายได้ เราจะผ่านช่วงเวลานี้ไปได้อย่างไร โดยคุณสุรพลเริ่มฉายภาพปัญหาปัจจุบันไปยังเรื่องหนี้ว่า หนี้ครัวเรือนกลับมาเติบโตสูงมาก ไตรมาสแรกของปีนี้มูลค่าหนี้ครัวเรือนสูงถึง 13.5 ล้านล้านบาท โดยหนี้เพื่อการอุปโภคบริโภคอยู่ที่ 20% และหนี้บัตรเครดิตอีก 7% เป็นหนี้เพื่อการใช้จ่ายดำรงชีพทั้งจำเป็นและไม่จำเป็น ซึ่งสูงกว่าหลายๆ ประเทศ

ข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เมื่อแบ่งจัดกลุ่มหนี้ตามช่วงอายุ พบว่าคนเจน Y ก่อหนี้ไปแล้ว 4.2 ล้านล้านบาท ช่วงอายุที่มีหนี้มากที่สุดคือ ช่วงอายุประมาณ 38-42 ปี (เจน X ต่อเจน Y) และเป็นช่วงอายุที่มีจำนวนหนี้มากที่สุด เป็นช่วงวัยกลางคน ช่วงกลางของชีวิตที่ต้องดูแลพ่อแม่ ลูก และตนเอง จากข้อมูลเพิ่มเติมต่างๆ สรุปได้ว่าสถานการณ์หนี้ของคนไทยปัจจุบันคือ เป็นหนี้เร็ว เป็นหนี้นาน และมีภาระหนี้ไปจนแก่ และเกิดภาวะเสพติดในหนี้ คุณสุรพลมองเรื่องการเป็นหนี้ว่า สินเชื่อที่ควรส่งเสริมคือ สินเชื่อที่ก่อให้เกิดรายได้ หรือจำเป็นต่อความมั่นคงต่อชีวิต เช่น สินเชื่อบ้าน สินเชื่อรถยนต์เพื่อประกอบอาชีพ แต่ทุกวันนี้เรามีหนี้จากสิ่งที่เกินจำเป็น เราต้องวิเคราะห์ว่าทุกวันนี้สถานะหนี้ของตัวเองอยู่ที่ไหน คนที่มีหนี้มากต้องแก้ไข ดูว่าอะไรจำเป็นไม่จำเป็น

การจัดการการลงทุน

ดร. สมจินต์มองว่าการลงทุนที่จะพาเราผ่านช่วงเวลานี้ไปได้คือ การลงทุนที่มุ่งวัตถุประสงค์ หรือ Purpose – Driven Asset Allocation (PDA) จากแนวคิดพื้นฐานว่า เงินมีหน้าที่ในการลงทุนตามเป้าหมายที่ต่างกัน ถ้าเปรียบเป็นทีมฟุตบอล กองหน้าคือ เงินส่วนหนึ่งที่ต้องการใช้สร้างความมั่งคั่งระยะยาว เราสามารถลงทุนในหุ้นหรือกองทุนหุ้นที่ผันผวนแต่มีโอกาสให้ผลตอบแทนดีได้ (Wealth Builder) ต้องเป็นเงินที่ลงทุนได้นานพอ 5-7 ปี หรือหนึ่งวงจรเศรษฐกิจเป็นอย่างน้อย กองหลังคือ เงินบางส่วนต้องมีเพื่อสำรองยามจำเป็น ต้องมีสภาพคล่องที่ดี เน้นความปลอดภัย อาจจะลงทุนในเงินฝาก กองทุนตลาดเงิน กองทุนตราสารหนี้ระยะสั้น (Money Manager) ส่วนกองกลางคือ เป้าหมายเพื่อรักษาอำนาจซื้อ สร้างกระแสเงิน อาจเป็นกองทุนตราสารหนี้ที่เหมาะสม (Income Provider) กุญแจสำคัญของ PDA คือ ถ้าเราจัดทัพลงทุนมุ่งวัตถุประสงค์ มี 2 เงื่อนไข เงื่อนไขแรก คือ รู้เขารู้เรา รู้เราคือ รู้ว่าเงินเราลงทุนเพื่ออะไร รู้เขาคือ รู้ว่าเครื่องมือแต่ละอย่างมีคุณลักษณะอย่างไร เงื่อนไขที่ 2 คือ ต้องกระจายความเสี่ยงให้ถูก

ถ้าเราแบ่งคนเป็น 3 ช่วงอายุ ช่วงวัยเริ่มต้น 20-30 ปี กลุ่มนี้อาจมีเงินกองหน้าเยอะหน่อย ขณะที่กลุ่มวัยใกล้เกษียณก็มีกองหลังเยอะหน่อย ในบางจังหวะเศรษฐกิจ เราอาจคิดว่าการลงทุนเชิงรุก เพิ่มโอกาสเพิ่มความเสี่ยงเป็นแทคติกที่ดี แต่ในบางภาวะการจัดทัพที่เน้นความปลอดภัยไว้หน่อยก็เป็นแทคติกที่ดี ก็ปรับสัดส่วนได้บ้าง โดยสรุปว่าในภาวะแบบนี้การเตรียมเงินสภาพคล่องมีความสำคัญมาก เราต้องอยู่ในโหมดของความระมัดระวัง แต่ไม่ปล่อยให้ความกลัวทำให้เราเสียโอกาสในการลงทุน การลงทุนระยะยาวจึงเป็นเรื่องสำคัญรองลงมา

แนวคิดการเงินของคนเจน Z

คุณสุรพลให้ข้อมูลเพิ่มเติมว่า กลุ่มเจน Z คนรุ่นใหม่ เข้ามาทำธุรกิจกันเร็วขึ้น เงินกู้เพื่อธุรกิจเหล่านี้ประมาณ 3 หมื่นล้านบาท พบว่ามีประมาณ 1.5 พันล้านบาทที่เป็นหนี้เสีย หรือประมาณ 5% เด็กรุ่นใหม่คือกำลังทางเศรษฐกิจในอนาคต มีวิธีคิดที่ต่างกับคนรุ่นก่อน มีเป้าหมายที่เป็นตัวเลข กล้ากินกล้าใช้ สนใจเรื่องการหารายได้

ถ้าให้เลือกระหว่างการนำเงินไปสร้างอาชีพหารายได้ กับทำงานกินเงินเดือนและแบ่งลงทุนในทรัพย์สินก่อให้เกิดรายได้ลักษณะ passive income ดร. สมจินต์มองว่า จะต้องตอบตัวเองก่อนว่าอยากทำงานแบบไหน ความอยากแต่ละอย่างมีทักษะที่ต้องใช้ต่างกัน วัยนี้ชีวิตเพิ่งเริ่มต้น ยังมีเวลาลองผิดลองถูก ให้ค้นหาตนเอง ทรัพย์ของคนวัยนี้ไม่ใช่เงิน แต่คือเวลาสร้างทักษะ สร้างประสบการณ์ ส่วนคนทำงานบริษัทที่มีเวลาว่างจะหาอาชีพเสริมเพื่อหารายได้ ค่อยๆ เป็นค่อยๆ ไปก่อนก็เป็นสิ่งดี

การจัดการความเสี่ยงส่วนบุคคล

คุณเรืองศักดิ์มองเรื่องการจัดการความเสี่ยงส่วนบุคคลว่า พายุโควิดที่เกิดขึ้นเราหนีไม่ได้ เราต้องอยู่กับมัน แต่โชคดีเรายังพอคาดการณ์จากข้อมูลต่างๆ ได้ สิ่งแรกเราต้องวิเคราะห์คือ risk factor เราควรออกแบบ warning system ของตัวเอง โดยดูอัตราส่วนทางการเงินง่ายๆ 5 ตัว ได้แก่ Survival Ratio ที่บอกรายได้เทียบค่าใช้จ่าย Liquidity Ratio, Basic Liquidity, Debt to Asset และ Debt Service ถ้าพบว่าเราผ่านเกณฑ์หมดก็ไม่น่าห่วงแบบนี้เรียกว่าได้ไฟเขียว แต่ถ้าผ่านแค่ Liquidity Ratio, Basic Liquidity และ Debt to Asset ต้องระวัง เรียกว่าไฟเหลือง ถ้าไม่ผ่านเลย แบบนี้สัญญาณเตือนเป็นไฟแดง เมื่อเรารู้ว่าการเงินเราเป็นสีอะไรก็จะพบว่าการวางแผนเรื่องไหนสำคัญและควรทำก่อน เรื่องไหนจำต้องชะลอ เช่น

- วัยเริ่มต้นทำงาน อายุ 25 ปี ทำงานบริษัท

- ไฟเขียว สิ่งที่ควรวางแผน คือ Income Protection, Debt Protection, Critical illness (เจ็บป่วยร้ายแรง) และ Retirement Plan

- ไฟเหลือง จำเป็นต้องตัดบางส่วนออกชั่วคราว แต่ส่วนที่ยังต้องทำคือ Income Protection, Debt Protection และ Critical illness

- ไฟแดง สิ่งสำคัญที่ควรทำ ก็จะเหลือเรื่อง Income Protection และ Debt Protection

- วัยสร้างครอบครัว อายุ 45 ปี ภรรยาเป็นแม่บ้าน มีบุตร 2 คน

- ไฟเขียว - Income Protection & Debt Protection, Critical illness, Health Insurance, Education Plan, Retirement Plan รวมถึงเบี้ยประกันสำหรับช่วงสูงอายุ และ Estate & Funeral Plan

- ไฟเหลือง - Income Protection & Debt Protection, Critical illness, Health Insurance และ Education Plan

- ไฟแดง - Income Protection & Debt Protection และ Education Plan

- หลังเกษียณ สิ่งที่ต้องพิจารณาคือ แผนการใช้จ่ายหลังเกษียณ ทบทวนประกันที่มีต่างๆ โดยเฉพาะประกันสุขภาพและโรคร้ายแรง รวมถึงค่าใช้จ่ายประเภท Long term care (ค่าใช้จ่ายสำหรับการดูแลผู้สูงอายุระยะยาว) ซึ่งเป็นเรื่องสำคัญที่คนไม่ค่อยเตรียมตัว สุดท้ายคือ เรื่องการจัดการมรดก

สำหรับผู้ที่รายได้ลดลง สภาพคล่องที่มีเริ่มจ่ายเบี้ยประกันไม่ได้ หลักคิดคือ ต้องยื้อความคุ้มครองที่จำเป็นต่อชีวิตให้ติดตัวไว้ให้นานที่สุด เช่น ผ่อนชำระการจ่ายเบี้ยประกันจากรายปีเปลี่ยนเป็นรายงวด กรมธรรม์ที่มีอายุนานแล้วเราสามารถกู้กรมธรรม์ได้ และถ้าไม่ไหวจริงๆ อาจใช้สิทธิในกรมธรรม์ โดยปรับให้ทุนประกันเท่าเดิม แต่ระยะเวลาคุ้มครองลดลง แต่ต้องระวังเรื่องการลดหย่อนภาษีที่ผ่านมา ต้องให้อายุกรมธรรม์ที่ถือครองมาบวกเวลาที่ขยายแล้วต้องให้ถึง 10 ปี ไม่เช่นนั้นต้องคืนเงินค่าลดหย่อนภาษีบุคคลธรรมดาจากเบี้ยประกันที่เคยจ่ายไป รวมถึงจ่ายเบี้ยปรับ ร้อยละ 1.5% ต่อเดือนให้กรมสรรพากรด้วย ซึ่งเรื่องนี้คนไม่ค่อยนึกถึง หรืออาจเลือกให้ทุนประกันลดลง ระยะเวลาเท่าเดิม แบบนี้จะไม่มีปัญหาภาษี แต่ถ้าเกิดเหตุฉุกเฉิน เงินจากประกันอาจไม่เพียงพอ

การจัดการแผนเกษียณเมื่อรายได้ลดลง

ดร. สมจินต์มองว่า ตอนนี้หลายคนมีรายได้ลดลง ส่วนการลงทุนก็ไม่ได้ผลตอบแทนเท่าเดิม เป็นข่าวร้าย 2 ทาง การจะคงแผนเกษียณ โดยคงเป้าหมายด้านการเงินไว้เช่นเดิมเป็นเรื่องยาก เราอาจเปลี่ยนเป้าหมายโดยหาทางคงเป้าหมายความสุขแทน เช่น ทำอย่างไรให้มีความสุขอย่างพอเพียง เพราะเมื่อเราถามตัวเองกันจริงๆ ว่าความสุขคืออะไร คำตอบที่ได้กลับเป็นเรื่องง่ายๆ ที่ไม่ต้องใช้เงินมากมาย การมีความสุขง่ายขึ้น ความจำเป็นต้องหาเงินมากๆ ก็ลดลง

ช่วงท้ายคุณวิโรจน์ ได้ยกเคสในสถานการณ์ปัจจุบันของผู้ได้รับผลกระทบ จากมนุษย์เงินเดือนที่มีรายได้ดี ตอนนี้รายได้ลดลงเหลือเพียง 20% ในขณะที่ยังมีภาระครอบครัว มีคอนโดที่ยังต้องผ่อน และเบี้ยประกันที่ต้องจ่าย คุณสุรพลมองว่า คอนโดเป็นทรัพย์สินที่ต้องขายเพื่อแปลงกลับมาเป็นเงิน ลดหนี้ให้ตัวเบา หรืออาจต้องปรับโครงสร้างหนี้ถ้าจำเป็น ต้องข้ามคำว่ากลัวและอายให้ได้

ดร. สมจินต์มองว่า การจัดการปัญหาลักษณะนี้ ยังไม่ควรนำเงินในกองทุนสำรองเลี้ยงชีพมาใช้ แม้เงินเป็นของเราก็จริง แต่เป็นเงินของเราอีกคนหนึ่ง นั่นคือเราในอนาคต ไม่ใช่เราวันนี้ สำหรับเรื่องการจัดการหนี้สิน ตอนก่อหนี้ ถ้าก่อหนี้ไม่ให้ชำระเกิน 35% ของรายได้ปัญหาจะเบา แต่ถ้าปัจจุบันปัญหาเกิดแล้ว สิ่งที่ต้องทำคือ การจมให้ลง เผชิญปัญหาด้วยความกล้าหาญ ยอมรับความจริง มีหลายคนหลายบริษัทที่ผ่านช่วงวิกฤต 2540 มาได้ ด้วยการยอมรับความจริง หาทางลดหนี้ กล้าเจรจา ไม่ว่าจะเป็นหนี้ในระบบหรือหนี้นอกระบบ

สรุปส่งท้าย

คุณเรืองศักดิ์ - สังคมไทยมีคำว่า สายเกินไปและทันเวลา เราทุกคนเจอปัญหาอุปสรรค เราจะเรียนรู้และปรับตัว ถึงเวลาที่เราต้องรู้จักการแผนการเงินของเราแล้ว

ดร.สมจินต์ - การเงินในชีวิตคนเรามีแค่ 3 บรรทัด รายได้ รายจ่าย และกำไรหรือขาดทุน เราต้องพากเพียรในการทำงาน พอเพียงในการจับจ่าย และเพลิดเพลินในการลงทุนที่มุ่งวัตถุประสงค์

สุรพล - ขอให้ทุกคนทำใจนิ่งๆ ต้องพยายามทำมาหากินหารายได้ต่อไป และอย่าหมิ่นเงินน้อย เราจะผ่านอุปสรรคไปได้

รับชมการสัมมนาออนไลน์ TFPA Wealth Management Forum 2020 ได้ที่ https://bit.ly/3plBlqv

The Interview: คุณวศิน วัฒนวรกิจกุล นายกสมาคมนักวางแผนการเงินไทยคนใหม่

กองบรรณาธิการ

คอลัมน์ The Interview ฉบับนี้ กองบรรณาธิการได้มีโอกาสเข้าสัมภาษณ์คุณวศิน วัฒนวรกิจกุล นายกสมาคมนักวางแผนการเงินไทยคนใหม่ ซึ่งท่านได้มีส่วนร่วมในการพัฒนาการดำเนินงานของสมาคมนักวางแผนการเงินไทยในฐานะกรรมการมาหลายสมัย

คุณวศิน วัฒนวรกิจกุล มีประสบการณ์ที่คร่ำหวอดในแวดวงของธุรกิจการเงินและการลงทุนมากว่า 20 ปี ปัจจุบันดำรงตำแหน่งกรรมการผู้จัดการ บริษัทหลักทรัพย์จัดการกองทุนรวมบัวหลวง จำกัด เราได้ร่วมพูดคุยกันถึงทิศทางการดำเนินงานของสมาคมฯ ในระยะเวลา 2 ปีต่อจากนี้ แนวทางในการส่งเสริมวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่รู้จักอย่างแพร่หลาย รวมทั้งโอกาสและความท้าทายในวิชาชีพนักวางแผนการเงิน

Q. ทิศทางการดำเนินงานของสมาคมนักวางแผนการเงินไทยในอีก 2 ปี ข้างหน้า

ทิศทางการดำเนินงานของสมาคมฯ นั้นประกอบด้วยหลายด้าน ทั้งด้านการพัฒนา การสร้างความร่วมมือ การสนับสนุนสมาชิก รวมทั้งการขยายตลาดออกไปในวงกว้าง ในด้านการพัฒนา สมาคมฯ มีแผนที่จะ

- พัฒนา และปรับปรุงตำราให้มีความทันสมัยก้าวทันต่อความเปลี่ยนแปลง

- พัฒนาหลักสูตร และผลักดัน ให้การอบรม และการสอบหลักสูตรการวางแผนการเงิน CFP ได้รับความเห็นชอบจากสำนักงาน ก.ล.ต. ให้สามารถใช้ขึ้นทะเบียน IP License ได้

- จัดระบบการอบรม และทดสอบให้มีประสิทธิภาพ โดยเป้าหมายที่สำคัญที่สุด คือ การที่เราสามารถขยายฐานและเพิ่มจำนวนนักวางแผนการเงิน CFP หรือที่ปรึกษาการเงิน AFPT ที่มีคุณภาพ ในจำนวนที่เพิ่มมากขึ้นโดยไม่ลดทอนมาตรฐาน

สมาคมนักวางแผนการเงินไทยถือเป็นสมาคมวิชาชีพประเภทหนึ่ง ที่ประกอบด้วยคนที่เป็นนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ที่มีความรู้ความสามารถด้านการเงิน อันเป็นที่ยอมรับและมีมาตรฐาน นั่นทำให้พูดได้อย่างเต็มปากว่า หัวใจในการขับเคลื่อนสมาคมฯ ก็คือ “คน”

ผมสังเกตได้ว่าในช่วงที่ผ่านมา มีคนรุ่นใหม่ๆ ความคิดดีๆ และมีศักยภาพ เข้ามาเป็นนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT มากขึ้น ทั้งที่เป็นพนักงานในองค์กรทางการเงินต่างๆ ตัวแทนประกันชีวิต เจ้าของหรือหุ้นส่วนบริษัทที่ให้บริการวางแผนและให้คำปรึกษาด้านการเงิน รวมถึงนักวางแผนการเงินอิสระ

สมาคมฯ จะดำเนินกิจกรรมที่สร้างความร่วมมือในกลุ่มสมาชิก และผู้เกี่ยวข้องในแวดวง และอยากจะเชิญชวนให้สมาชิกรุ่นใหม่ๆ ในหลากหลายสายธุรกิจ เข้ามามีส่วนร่วม เชื่อมโยง สร้างเครือข่าย แลกเปลี่ยนวิธีการ องค์ความรู้ และร่วมด้วยช่วยกันพัฒนา CFP/AFPT Community นี้ ให้เป็นประโยชน์แก่ทุกภาคส่วนต่อไปครับ

มีสมาชิกของเราจำนวนไม่น้อยที่ให้บริการลูกค้าด้านการวางแผน และให้คำแนะนำด้านการเงิน บางคนอาจจะอยู่ในองค์กรใหญ่ ที่มีเครื่องไม้ เครื่องมือมาก บางคนอาจจะอยู่ในองค์กรเล็ก หรือทำงานอิสระซึ่งส่วนใหญ่จะพัฒนาเครื่องมือของตัวเอง ดังนั้น เพื่อเป็นการอำนวยความสะดวกและสนับสนุนให้นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ทั้งที่มีสังกัดและเป็นอิสระ สามารถส่งมอบบริการให้แก่ผู้รับคำปรึกษาได้รวดเร็วขึ้น สมาคมฯ จึงมีแนวคิดและแผนการผลิตเครื่องมือที่ชื่อว่า Financial Planning Platform ขึ้นมาอีกทางหนึ่งด้วย

นอกจากการสร้างเวที และมีพื้นที่ให้สมาชิกโดยเฉพาะรุ่นใหม่ๆ ได้นำเสนอข้อมูล และแนวคิดเรื่องการเงินต่างๆ ที่จะต้องดำเนินการอย่างต่อเนื่องเพื่อให้เป็นที่รู้จัก อยู่ในสายตา (Visibility) ของสังคมในวงกว้างแล้ว การเพิ่มเติมกิจกรรมที่มุ่งเน้นไปยัง Prospect Client ในแต่ละ Segment ก็จะสร้างประโยชน์ และสร้างโอกาสในการขยายธุรกิจที่มากขึ้น

Q. การส่งเสริมให้วิชาชีพนักวางแผนการเงินเป็นที่รู้จักอย่างแพร่หลาย

เราปฏิเสธไม่ได้ว่า เรื่องเงินๆ ทองๆ ก็ถือว่าเป็นเรื่องที่สำคัญสำหรับทุกคนนะครับ โดยเฉพาะในตอนนี้คนเริ่มคิดและยิ่งให้ความสำคัญกับเรื่องการเงินกันมากขึ้น ผลิตภัณฑ์การเงินจึงมีออกมามากมายหลากหลายแบบเพื่อให้เลือกใช้ตามวัตถุประสงค์ที่แตกต่างกันออกไป แต่จะเลือกอะไร เลือกยังไง ลงทุนแบบไหน ต้องมีการวางแผน

ผมเชื่อว่า คนยังคงมีความต้องการคนที่ให้คำแนะนำที่เป็นตัวจริง ที่เพียบพร้อมด้วยความรู้ ความสามารถ มีมาตรฐาน และจรรยาบรรณ เรียกได้ว่าเรามองหาคนที่รู้กว้าง รู้ลึก รู้ทัน และให้คำแนะนำที่สามารถนำไปใช้ได้จริง ดังนั้น คนที่ทำหน้าที่เป็นนักวางแผนการเงินและการลงทุน จึงเป็นที่ต้องการมากในสถานการณ์ในปัจจุบัน แต่จากข้อมูลตัวเลข ณ สิ้นปี 2562 ประเทศไทย มีนักวางแผนการเงิน CFP จำนวน 324 ราย และปรึกษาการเงิน AFPT จำนวน 992 ราย เห็นได้ว่าเรายังต้องการคนที่จะมาทำหน้าที่เป็นนักวางแผน หรือที่ปรึกษาด้านการเงิน อีกเป็นจำนวนมากเพื่อให้บริการและตอบสนองต่อความต้องการของลูกค้า

การสร้างนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ที่มีคุณภาพ จำนวนมากพอ การสนับสนุนให้มีเครื่องมือ ให้สามารถส่งมอบบริการให้ผู้รับคำปรึกษาได้รวดเร็วขึ้น การสร้างเวที เพื่อให้เรื่องราวของการวางแผนทางการเงินอยู่ในสายตาของสังคมอย่างสม่ำเสมอ รวมถึงการทำกิจกรรมที่มุ่งเน้นไปยัง Prospect Client ก็ล้วนเป็นสิ่งที่จะส่งเสริมให้อาชีพนักวางแผนการเงินเป็นที่รู้จักอย่างแพร่หลายในวงกว้างทั้งสิ้น

การเติบโตทางเทคโนโลยี ถือเป็นอีกหนึ่งบทบาทสำคัญที่ช่วยให้นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT มีช่องทางในการติดต่อสื่อสารกับลูกค้าหรือกลุ่มบุคคลต่างๆ ได้อย่างสะดวก รวดเร็ว และง่ายดาย สมาคมฯ จึงจะมุ่งเน้นไปที่การจัดกิจกรรม หรือจัดให้มีเวทีต่างๆ เพื่อสร้าง Visibility ผ่านช่องทางออนไลน์ให้เพิ่มมากขึ้น

นอกจากนี้ สมาคมฯ ยังได้มีโอกาสเข้าร่วมเป็นคณะทำงาน FPSB Communications Advisory Panel เพื่อนำองค์ความรู้และกลยุทธ์ด้านการตลาดและประชาสัมพันธ์จากประเทศซึ่งเป็นสมาชิกของกลุ่ม FPSB ทั้ง 26 ประเทศทั่วโลก มาประยุกต์ใช้เพื่อสร้างการรับรู้ และตระหนักถึงความสำคัญของการวางแผนการเงิน และคุณค่าของนักวางแผนการเงินอย่างเหมาะสม รวมถึงแผนประชาสัมพันธ์ ในการสร้าง Impact ต่อการส่งเสริม Financial Planning Literacy กับประเทศในกลุ่มสมาชิก FPSB อย่างต่อเนื่องอีกด้วย

Q. ความท้าทาย

ผมมีโอกาส ได้เห็นผลการสำรวจของ PayScale ในประเทศสหรัฐอเมริกา เกี่ยวกับอาชีพนักวางแผนทางการเงิน ซึ่งสหรัฐฯ เองนั้น ถือเป็นประเทศที่มีนักวางแผนทางการเงินมากที่สุดในโลก ข้อมูล ณ สิ้นปี 2562 สหรัฐฯ มีนักวางแผนการเงิน CFP จำนวน 86,378 ราย ผลการสำรวจพบว่า อาชีพนักวางแผนการเงิน CFP เป็นหนึ่งในสาขาที่เติบโตเร็วที่สุดและได้รับค่าตอบแทนสูง ซึ่งค่าตอบแทนนั้นมีความสัมพันธ์กับระดับของประสบการณ์ โดยมีการคาดการณ์ว่า โอกาสในการจ้างงานจะเพิ่มขึ้น 4% จากปี 2019 ถึงปี 2029 ปัจจัยสำคัญของการจ้างงานที่เพิ่มขึ้น คือ ประชากรสูงอายุ ซึ่งคาดว่าจะมีกลุ่ม Baby Boomer จำนวนมากที่เข้าใกล้การเกษียณอายุในทศวรรษหน้า ซึ่งอาจทำให้เกิดความต้องการคำแนะนำในการวางแผนเพิ่มเติมจากที่ปรึกษาทางการเงิน สำนักสถิติแรงงาน (The Bureau of Labor Statistics) ยังคงรายงานอีกว่าในช่วงเวลาปี 2019 ถึงปี 2029 จะมีนักวางแผนการเงินรายใหม่ประมาณ 11,600 คน เข้าสู่เส้นทางธุรกิจนี้

จากผลการสำรวจดังกล่าว ในมุมมองของผม ผมมีความเห็นว่า โอกาสทางการตลาดนั้นมีอยู่อีกมากมาย เพราะ คนเริ่มให้ความสนใจเพิ่มมากขึ้น เขารับทราบว่าเรื่องการวางแผนและการจัดการทางการเงินแบบรอบด้าน (Holistic Financial Planning) นั้นสำคัญ และกำลังเริ่มเป็นที่ต้องการอย่างแพร่หลาย

เพราะเรื่องเงินๆ ทองๆ นั้นเป็นเรื่องสำคัญ นักวางแผนการเงิน CFP ถือได้ว่าเป็นอาชีพลำดับต้นๆ ที่คนให้ความสนใจ เพราะยังมีพื้นที่และโอกาสให้เติบโตอีกมาก เรียกว่าเป็นอีกหนึ่งอาชีพที่สำคัญในอนาคตก็ว่าได้ คนที่จะเข้ามาและหวังเติบโตในสายอาชีพนี้อาจจะต้องอดทนรอหน่อยนะครับ เพราะตลาดในประเทศไทยนั้นยังถือว่าอยู่ในช่วงเริ่มต้น ซึ่งก็นับว่าเป็นโอกาสอันดีที่ให้เราได้เก็บเกี่ยวประสบการณ์และพัฒนาเพื่อเตรียมความพร้อม ยิ่งเริ่มเร็วเท่าไหร่ คุณก็จะยิ่งได้เปรียบมากขึ้นเท่านั้น ดังนั้น ไม่ว่าคุณจะเป็นบัณฑิตจบใหม่ป้ายแดง คนที่ทำงานประจำแม้ไม่ได้อยู่ในแวดวงการเงินก็สามารถก้าวเข้ามาสู่สายอาชีพแห่งอนาคตนี้ได้ครับ

ความท้าทายที่สำคัญ คือ การสร้างนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT คุณภาพ ให้มีจำนวนมากพอ ต่อความต้องการของตลาด และร่วมกันผลักดัน และขยายธุรกิจไปพร้อมๆ กัน

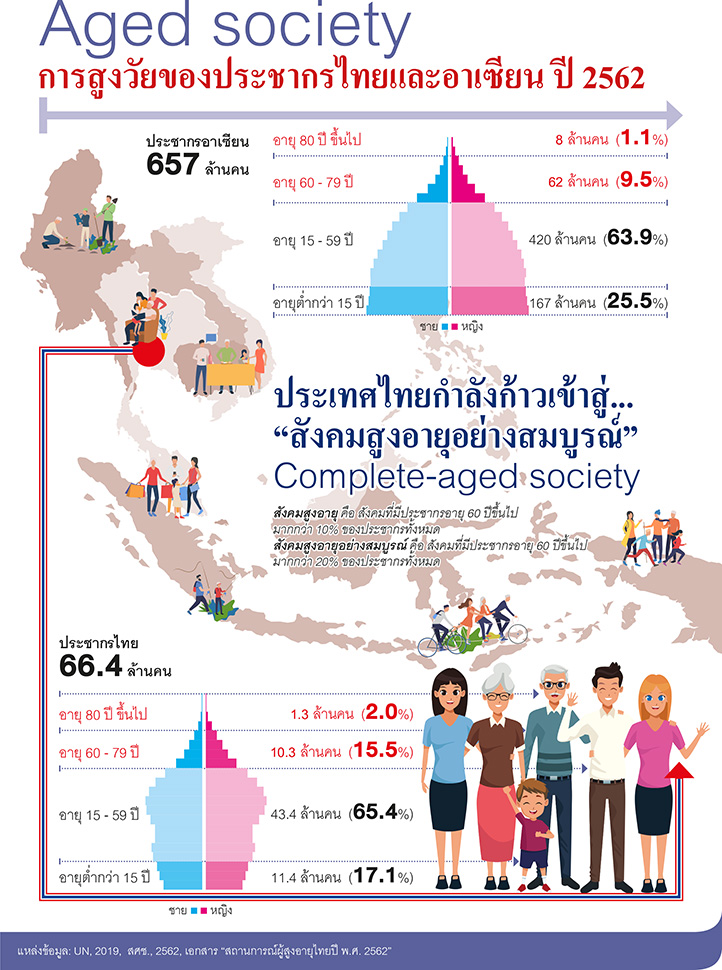

INFOGRAPIC: Aged Society การสูงวัยของประชากรไทยและอาเซียน ปี 2562

ณัฐพงษ์ อภินันท์กูล CFP®

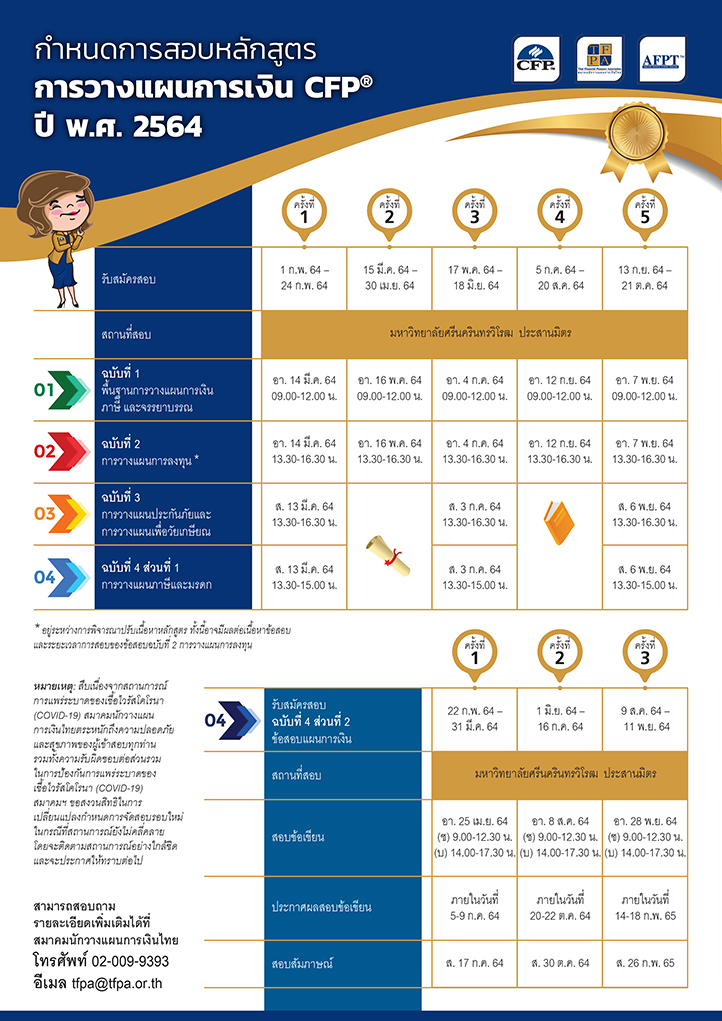

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2564

คอร์สเรียน TFEX-MT4 Trading Academy