วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 3 เดือนกันยายน 2563

- สารจากนายกสมาคม

- WHAT'S ON

- COVER STORY: ทำอย่างไรดี ในสภาวะทิศทางดอกเบี้ยต่ำ

- HOW TO: การใช้ Monte Carlo Method วิเคราะห์ Sequence Risk เพื่อวางแผนเกษียณ

- Q&A: เรียนรู้วิธีเปิดใจลูกค้าผ่าน Personality Type

- INFOGRAPIC: อัตราดอกเบี้ยนโยบาย

- กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

- TFEX Trading Challenge 2020

สารจากนายกสมาคม

สวัสดีครับ ท่านผู้อ่านวารสาร TFPA Bulletin การชะลอตัวทางเศรษฐกิจซึ่งเป็นผลกระทบจากสถานการณ์COVID-19 ส่งผลให้ทิศทางดอกเบี้ยทั่วโลกลดต่ำลง คอลัมน์ Cover Story ฉบับนี้ นำเสนอมุมมอง ทางเลือก และแนวทางในการจัดการกับสินทรัพย์ลงทุนต่างๆ ได้แก่ เงินฝาก ตราสารหนี้ หลักทรัพย์กลุ่มอสังหาริมทรัพย์ ทองคำ และประกันชีวิตที่ได้รับผลกระทบจากอัตราผลตอบแทนและอัตราดอกเบี้ยที่ปรับตัวลดลง รวมทั้งนำเสนอแง่คิด ข้อพึงระวัง ในการพิจารณาระดับหนี้สินกับความสามารถในการชำระหนี้คืนที่แท้จริง อย่างรอบคอบก่อนการตัดสินใจก่อหนี้ในสภาวะที่มีต้นทุนต่ำ

จากนั้นต่อด้วย คอลัมน์ How To ที่จะพาท่านมาทำความรู้จักกับ Monte Carlo Method ซึ่งเป็นวิธีที่ถูกนำมาใช้เพื่อประเมินความเสี่ยงและความไม่แน่นอนของการลงทุน โดยในมิติของการวางแผนการเงิน Monte Carlo Method นี้ช่วยในการวิเคราะห์ผลกระทบจากความผันผวนของอัตราผลตอบแทน เพื่อให้เข้าใจถึงผลกระทบของความเสี่ยงของการลงทุนเพื่อการวางแผนเกษียณ และสามารถปรับเปลี่ยนแผนดังกล่าวได้อย่างเหมาะสม เพื่อให้ผู้รับคำปรึกษาสามารถบรรลุเป้าหมายที่วางไว้ได้

ปฏิเสธไม่ได้ว่าในการทำงานของนักวางแผนการเงินนั้น การทำความรู้จักลูกค้าถือเป็นจุดเริ่มต้นที่สำคัญที่จะช่วยให้ลูกค้าเปิดใจ ไว้ใจ และตัดสินใจใช้บริการจากนักวางแผนการเงิน ในคอลัมน์ Q&A จะชวนท่านมาทำความเข้าใจพฤติกรรมมนุษย์ ให้มากขึ้น ผ่านโมเดลการแบ่งลักษณะพฤติกรรมของมนุษย์ 2 แบบ คือ DISC และ BANK เพื่อนำไปใช้ประโยชน์ในการทำความรู้จักและสร้างความสัมพันธ์กับลูกค้าได้อย่างมีประสิทธิผล

ส่งท้ายฉบับนี้ ด้วยข้อมูลอัตราดอกเบี้ยนโยบายของประเทศไทยและต่างประเทศ ระหว่างเดือนมีนาคม 2560 ถึงเดือนมิถุนายน 2563 ซึ่งมีทิศทางปรับตัวลดลงตั้งแต่เดือนมีนาคม 2563 เนื่องจากสถานการณ์COVID-19 และตัวเลขคาดการณ์อัตราดอกเบี้ยนโยบายในช่วงไตรมาส 3 ของปี 2563 ถึงไตรมาส 4 ของปี 2564

สุดท้ายนี้ หากท่านผู้อ่านมีข้อเสนอแนะประการใด สามารถส่งคำแนะนำมาได้ที่อีเมล info@tfpa.or.th ทีมงานทุกคนยินดีน้อมรับความเห็นของท่าน เพื่อเป็นแนวทางสำหรับการปรับปรุงและพัฒนาวารสาร TFPA Bulletin ให้ดีขึ้นต่อไปครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

การอบรม "จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน"

สมาคมนักวางแผนการเงินไทยกำหนดจัดการอบรม “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน” ซึ่งเป็นการอบรมบังคับสำหรับนักวางแผนการเงิน CFP® และที่ปรึกษาการเงิน AFPTTM เพื่อนำไปใช้นับชั่วโมงการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง (CPD) ในด้านจรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงินได้จำนวน 3 ชั่วโมง เพื่อประกอบการต่ออายุคุณวุฒิวิชาชีพภายในระยะเวลาที่สมาคมฯ กำหนด และสามารถใช้นับเป็นชั่วโมงสำหรับการยื่นต่อใบอนุญาต ผู้แนะนำการลงทุนและนักวิเคราะห์การลงทุน ด้านกฎระเบียบจรรยาบรรณหรือกฎหมายที่เกี่ยวข้อง จำนวน 3 ชั่วโมง โดยมีรายละเอียดดังนี้

หัวข้อการอบรม

- "การลงทุนที่คำนึงถึงความยั่งยืน และนัยที่มีต่อการวางแผนการเงิน" โดย ดร.กฤษฎา เสกตระกูล รองผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย

- "การให้คำปรึกษาแก่ลูกค้ากลุ่มเปราะบาง" โดย คุณอภิพร ธีรจันทรางกูร อดีต ผู้ช่วยผู้อำนวยการอาวุโส ฝ่ายกำกับการขายผลิตภัณฑ์การลงทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

กำหนดการจัดอบรม

- รอบบรรยายสดผ่าน Microsoft Teams

- ครั้งที่ 1/2563 วันพฤหัสบดีที่ 8 ตุลาคม 2563 เวลา 13.00 – 17.00 น.

- รอบ Rerun ผ่านระบบออนไลน์

- ครั้งที่ 2/2563 วันพฤหัสบดีที่ 29 ตุลาคม 2563 เวลา 13.00 – 17.00 น.

- ครั้งที่ 3/2563 วันพฤหัสบดีที่ 5 พฤศจิกายน 2563 เวลา 13.00 – 17.00 น.

- ครั้งที่ 4/2563 วันพฤหัสบดีที่ 12 พฤศจิกายน 2563 เวลา 13.00 – 17.00 น.

ค่าธรรมเนียมการอบรม (รวมภาษีมูลค่าเพิ่ม)

สมาชิกสมาคมฯ 799 บาท บุคคลทั่วไป 940 บาท

การลงทะเบียนอบรม

ลงทะเบียนผ่าน “ระบบสมาชิก” ทางหน้าเว็บไซต์สมาคมฯ www.tfpa.or.th

หมายเหตุ

- หากนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ไม่ยื่นต่ออายุคุณวุฒิวิชาชีพภายในระยะเวลาที่สมาคมฯ กำหนด จะถือว่าคุณวุฒิวิชาชีพหมดอายุและสมาชิกภาพสมาคมฯ สิ้นสุดลงลง และไม่มีสิทธิ์ในการใช้เครื่องหมายรับรองคุณวุฒิวิชาชีพ

- ตรวจสอบรายชื่อนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT และวันที่หมดอายุคุณวุฒิวิชาชีพ ได้ที่ www.tfpa.or.th >> เลือก “ค้นหานักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT” >> รายชื่อนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT >> พิมพ์ ชื่อ และ/หรือนามสกุล หรือเลขคุณวุฒิฯ >> ค้นหา >> ระบบจะแสดงวันที่หมดอายุคุณวุฒิวิชาชีพ

- ศึกษารายละเอียดเกณฑ์การพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง (CPD) และกิจกรรมที่สามารถนับเป็นชั่วโมง CPD ได้ทาง www.tfpa.or.th เลือกแถบเมนู “ประเภท/สิทธิประโยชน์ของสมาชิก” เลือกดาวน์โหลดไฟล์ “คู่มือนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT

งานสัมมนาออนไลน์ TFPA Wealth Management Forum 2020

พบกับงานสัมมนาออนไลน์ TFPA Wealth Management Forum 2020 ภายใต้แนวคิด “Financial Planning During a Difficult Time” ในวันอังคารที่ 27 ตุลาคม 2563 เวลา 09.15-16.25 น. นำเสนอข้อมูลและมุมมองเกี่ยวกับการวางแผนการเงินในภาวะวิกฤติในหัวข้อ

- การบรรยาย “Economic Outlook After COVID-19”

คลื่นยักษ์ COVID-19 ส่งผลต่อเศรษฐกิจไทยอย่างไร นัยสำคัญของสถานการณ์สงครามการค้าระหว่างสหรัฐฯ - จีน อีกนานแค่ไหนที่กิจกรรมทางเศรษฐกิจจะฟื้นคืนสู่ภาวะปกติ และความท้าทายใหม่ที่เศรษฐกิจไทยต้องเผชิญภายหลังวิกฤติ COVID-19 - การเสวนา “Thai Capital Market: Ways to Go Up After COVID-19”

ผลกระทบของ COVID-19 ต่อเศรษฐกิจ และการลงทุนในตลาดหุ้น ผลกระทบรายหมวดอุตสาหกรรม และควรใช้กลยุทธ์การลงทุนอย่างไร - การเสวนา “Portfolio Management During Low Return but Higher Risk”

ทางเลือกและทางรอดท่ามกลางสถานการ์ณการลงทุนที่ซับซ้อน บวกกับปัญหา COVID-19 ที่ทำให้การแสวงหาผลตอบแทนที่สูงเป็นไปอย่างยากลำบาก และต้องเผชิญกับความเสี่ยงที่หลายคนคาดไม่ถึงคือ ความเสี่ยงเรื่องสภาพคล่อง - การบรรยาย “Impacts of COVID-19 on Global Financial Planning”

How the COVID-19 pandemic has impacted the financial planning profession, now and in the future, and how the global community can meet these challenges through a focus on professionalism, putting clients’ interests first, and demonstrating the true value of financial planning for all. - การเสวนา “How to Prepare Yourself in Error Retirement Situation”

เตรียมตัวอย่างไรเมื่อต้องเผชิญหน้ากับสถานการณ์ที่ต้องเกษียณโดยไม่ตั้งใจ และจะต้องมีการปรับแผนเกษียณของผู้ที่กำลังจะเกษียณอายุในปีนี้หรือปีหน้า หรือเพิ่งเกษียณอายุหรือไม่ รวมถึงการรับมือกับผลกระทบจาก COVID-19 จากการถูกลดเงินเดือน หรือถูกเลิกจ้าง - การเสวนา “Financial Planning During a Difficult Time”

สถานการณ์การออมและหนี้ครัวเรือน ในช่วงวิกฤตนี้ จะมีแนวทางการจัดการกับเรื่องการเงิน การชำระหนี้ การลงทุน และ PVD รวมถึงการบริหารจัดการเพื่อป้องกันความเสี่ยงอย่างไร

รับชมฟรี ทาง Facebook Live สมาคมนักวางแผนการเงินไทย ติดตามรายละเอียดเพิ่มเติมได้ทาง www.tfpa.or.th

สมาคมนักวางแผนการเงินไทยร่วมรณรงค์ส่งเสริม “วันการวางแผนการเงินสากล ปี 2563”

คณะกรรมการมาตรฐานการวางแผนการเงิน (Financial Planning Standards Board – FPSB) กำหนด “วันการวางแผนการเงินสากล” หรือ “World Financial Planning Day” มุ่งรณรงค์ให้ประชาชนตระหนักถึงคุณค่าของการวางแผนการเงิน ซึ่งปีนี้ตรงกับวันที่ 7 ตุลาคม 2563 ชูแนวคิด Live Your Today. Plan Your Tomorrow. ประเทศสมาชิกของ FPSB ร่วมจัดกิจกรรมส่งเสริมความรู้เรื่องการวางแผนการเงินส่วนบุคคลและบทบาทของนักวางแผนการเงิน CFP เพื่อให้ประชาชนมีชีวิตทางการเงินที่ดีขึ้นและอยู่บนเส้นทางการเงินที่มั่นคงโดยเฉพาะอย่างยิ่งในช่วงภาวะวิกฤตที่ต้องเผชิญกับความไม่แน่นอน ผู้ที่สนใจสามารถติตตามสาระความรู้เรื่องการวางแผนการเงินได้ที่ www.tfpa.or.th และ https://worldfpday.org/ และนับเป็นปีที่ 4 ที่ FPSB ได้กำหนดให้ “วันการวางแผนการเงินสากล” ตรงกับช่วง “World Investor Week” สัปดาห์แห่งการรณรงค์ส่งเสริมให้ผู้ลงทุนมีความรู้พื้นฐานทางการเงินและการลงทุน และคุ้มครองประโยชน์ของผู้ลงทุน ซึ่งจัดโดยหน่วยงานกำกับดูแลตลาดทุนทั่วโลกซึ่งเป็นสมาชิกองค์กร ก.ล.ต. สากล (International Organization of Securities Commissions - IOSCO) ในระหว่างวันที่ 5-11 ตุลาคม 2563

รายการ Money & Life Talk by CFP® Professionals

สมาคมนักวางแผนการเงินไทยเผยแพร่รายการ Money & Life Talk by CFP® Professionals CFP ให้ความรู้เรื่องการวางแผนการเงินส่วนบุคคลผ่านการสนทนากับนักวางแผนการเงิน CFP เมื่อวันที่ 22 สิงหาคม 2563 คุณศศธร รุจิเรกานุสรณ์ ให้แนวทางการวางแผนภาษีสำหรับเจ้าของธุรกิจเพื่อประโยชน์ในการประหยัดภาษีนิติบุคคลผ่านตัวอย่างกรณีศึกษา ในหัวข้อ “วางแผนภาษีแบบยอมจ่ายภาษี เรื่องดีๆ ที่เจ้าของกิจการต้องรู้” และเมื่อวันที่ 12 กันยายน 2563 คุณนิชฌานี ฉันทศาสตร์ ร่วมพูดคุยในหัวข้อ “รู้มั้ย...ตอนนี้ทำประกันชีวิตไว้เพียงพอแล้วหรือยัง” ชี้ให้เห็นถึงประเด็นที่ควรพิจารณาและทบทวนในการทำประกัน ทั้งทุนประกันชีวิต ชนิดของแบบประกันชีวิต และระยะเวลาความคุ้มครองชีวิตเพื่อให้มีความคุ้มครองอย่างเพียงพอและเหมาะสมกับตนเอง

สมาคมฯ เผยแพร่รายการดังกล่าวพร้อมกันทาง Facebook Page สมาคมนักวางแผนการเงินไทย และ ถามอีกกับอิก Tam-Eig และ LINE Official Account @cfpthailand

การสอบหลักสูตรการวางแผนการเงิน CFP® ครั้งที่ 4/2563

เมื่อวันที่ 12-13 กันยายน 2563 สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 4 ณ อาคารเรียนรวม มหาวิทยาลัยศรีนครินทรวิโรฒ ประสานมิตร และ ณ อาคารวิทยบริการ มหาวิทยาลัยเกษตรศาสตร์ บางเขน มีรายละเอียดผู้เข้าสอบ ดังนี้

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 351 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน จำนวน 278 คน

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 119 คน

- ข้อสอบฉบับที่ 4 ส่วนที่ 1 การวางแผนภาษีและมรดก จำนวน 128 คน

COVER STORY: ทำอย่างไรดี ในสภาวะทิศทางดอกเบี้ยต่ำ

กองบรรณาธิการ

ในวันที่อัตราดอกเบี้ยทั่วโลกลดต่ำจนเป็นประวัติการณ์จากวิกฤตเดิมที่ลากยาวมานับ 10 ปีและวิกฤตใหม่ที่ไม่ทันได้ตั้งตัวในปีนี้ และไม่มีทิศทางชัดเจนว่าจะกลับมาเป็นขาขึ้นในระยะเวลาอันใกล้ ส่งผลให้แผนการเงินของหลายคนเริ่มประสบปัญหา โดยเฉพาะแผนการเงินที่อิงผลตอบแทนแบบค่อนข้างแน่นอนจากอัตราดอกเบี้ย หรือเงินปันผลบางประเภท

คอลัมน์ Cover story ฉบับนี้ขอทบทวนว่ามีสินทรัพย์อะไรบ้างที่ได้รับผลกระทบ และในสถานการณ์ปัจจุบันมีทางเลือกและทางออกอย่างไร รวมถึงกรณีตรงข้ามสำหรับผู้เห็นประโยชน์จากอัตราดอกเบี้ยที่ต่ำและต้องการกู้เงินมาใช้ในวัตถุประสงค์ต่างๆ ก็มีสิ่งที่นักวางแผนการเงินพึงระมัดระวังโดยเฉพาะการใช้อัตราส่วนทางการเงินในการพิจารณา

เงินฝาก

การฝากเงินถือเป็นเครื่องมือการออมขั้นพื้นฐานของคนไทย แม้ว่าโดยหลักการแล้ววัตถุประสงค์ของการฝากเงินไม่ได้มุ่งไปที่การสร้างผลตอบแทน แต่ผู้ฝากจำนวนไม่น้อยโดยเฉพาะกลุ่มที่ไม่ต้องการรับความเสี่ยงจากการลงทุน ต่างหวังพึ่งดอกเบี้ยเงินฝากเป็นเครื่องมือช่วยทำเงินให้งอกเงย อย่างไรก็ดี ในภาวะที่อัตราดอกเบี้ยอยู่ในระดับต่ำซึ่งกระทบต่อผลตอบแทนที่ได้รับ ผู้ฝากเงินจึงอาจมองหาบัญชีเงินฝากประเภทอื่นที่จะช่วยเสริมผลตอบแทนให้สูงขึ้น

เงินฝากออมทรัพย์ดิจิทัล เงินฝากแบบไร้สมุดบัญชีและทำธุรกรรมแบบออนไลน์เป็นหลัก ทำให้ต้นทุนการดำเนินงานของธนาคารลดลง จึงสามารถเสนออัตราดอกเบี้ยที่สูงกว่าบัญชีเงินฝากออมทรัพย์แบบทั่วไปที่ใช้สมุดบัญชี การเปิดบัญชีครั้งแรกอาจเป็นการทำรายการผ่านแอปพลิเคชันของธนาคารและไปยืนยันตัวตนต่อเจ้าหน้าที่ที่สาขาของธนาคาร หรืออาจเป็นการเปิดที่สาขาโดยตรง และอาจมีเงื่อนไขให้เปิดบัญชีควบคู่กับผลิตภัณฑ์อื่น หรือกำหนดเพดานจำนวนเงินฝาก ให้ดอกเบี้ยสูงกว่าเงินฝากออมทรัพย์ประมาณร้อยละ 1 ต่อปี

เงินฝากประจำปลอดภาษี สำหรับผู้ที่ต้องการออมอย่างสม่ำเสมอทุกเดือนและยังไม่มีความจำเป็นต้องการใช้เงินก้อนในช่วง 2-3 ปีข้างหน้า สามารถเลือกใช้บัญชีเงินฝากประจำปลอดภาษี ซึ่งกำหนดให้ฝากเป็นรายเดือนด้วยจำนวนที่เท่ากันตั้งแต่ 1,000 บาทถึงสูงสุดไม่เกิน 25,000 บาท ระยะเวลากำหนดขั้นต่ำที่ 24 เดือน บางธนาคารอาจมีเพิ่มสำหรับระยะเวลา 36 เดือน เป็นต้น โดยเงินต้นและดอกเบี้ยที่ได้รับเมื่อสิ้นสุดระยะเวลาการฝากจะได้รับการยกเว้นไม่ต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา อย่างไรก็ดี ผู้ฝากหนึ่งรายสามารถเปิดบัญชีได้แค่บัญชีเดียวเท่านั้น ปัจจุบันเงินฝากประเภทนี้มีอัตราดอกเบี้ยประมาณร้อยละ 1.50 ถึง 2.15 ต่อปี

ตราสารหนี้

ภาวะอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำส่งผลโดยตรงต่ออัตราผลตอบแทนจนครบกำหนดไถ่ถอนของตราสารหนี้ (yield-to-maturity: YTM) จากข้อมูลของสมาคมตลาดตราสารหนี้ไทย (Thai BMA) ณ สิ้นเดือนกรกฎาคม 2563 เทียบกับปีก่อนหน้า แสดงให้เห็นว่าอัตราผลตอบแทนตราสารหนี้ลดลงทุกช่วงอายุ โดยเฉพาะกลุ่มตราสารหนี้ระยะสั้น

ภาวะอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำส่งผลโดยตรงต่ออัตราผลตอบแทนจนครบกำหนดไถ่ถอนของตราสารหนี้ (yield-to-maturity: YTM) จากข้อมูลของสมาคมตลาดตราสารหนี้ไทย (Thai BMA) ณ สิ้นเดือนกรกฎาคม 2563 เทียบกับปีก่อนหน้า แสดงให้เห็นว่าอัตราผลตอบแทนตราสารหนี้ลดลงทุกช่วงอายุ โดยเฉพาะกลุ่มตราสารหนี้ระยะสั้น

โดยนัยแล้วสิ่งนี้หมายความว่าผู้ที่ลงทุนในตราสารหนี้จะได้รับผลตอบแทนน้อยลง เนื่องจาก YTM อยู่ในระดับต่ำ นอกจากนี้อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำมาก ทำให้ความเป็นไปได้ที่อัตราดอกเบี้ยจะปรับเพิ่มขึ้น (หรืออย่างน้อยอยู่ในระดับเดิม) มีมากกว่าการปรับลดลง ซึ่งตามหลักการประเมินมูลค่าตราสารหนี้แล้ว หมายความว่าสินทรัพย์ประเภทนี้มีความเสี่ยงที่จะเกิดผลขาดทุนจากส่วนต่างราคาด้วย

อย่างไรก็ดี ตราสารหนี้ยังคงเป็นเครื่องมือลงทุนที่สำคัญสำหรับผู้ที่รับความเสี่ยงจากการลงทุนได้ต่ำ ดังนั้น ผู้ลงทุนอาจพิจารณาปรับแนวทางการลงทุนในตราสารหนี้ ดังนี้

ถือครองจนครบกำหนดไถ่ถอน การถือครองจนครบกำหนดไถ่ถอนทำให้ผู้ลงทุนไม่ต้องกังวลว่าอัตราดอกเบี้ยที่เปลี่ยนแปลงไประหว่างการถือครองจะส่งผลอย่างไรต่อมูลค่าของตราสาร เนื่องจากโดยหลักการแล้วเมื่อตราสารหนี้ครบกำหนดไถ่ถอนจะให้ผลตอบแทนเท่ากับ YTM ทั้งนี้ ขอให้พิจารณาถึงระยะเวลาที่สามารถถือครองได้ เพื่อป้องกันปัญหาความต้องการใช้สภาพคล่องและขายตราสารหนี้ออกก่อนเวลาอันสมควร

ถือครองตราสารหนี้ระยะสั้นเป็นหลัก ถ้ายังไม่แน่นอนว่ามีระยะเวลาถือครองนานเท่าใด ถือครองจนครบกำหนดได้หรือไม่ เนื่องจากราคาตราสารหนี้จะแปรผกผันกับทิศทางดอกเบี้ย กล่าวคือเมื่อดอกเบี้ยเพิ่มขึ้นราคาตราสารจะลดต่ำลง และเมื่อดอกเบี้ยลดลงราคาตราสารจะเพิ่มขึ้น โดย “ขนาด” ของราคาที่เปลี่ยนแปลงไปนั้นสามารถประเมินได้จากค่า duration เป็นหลัก (สำหรับตราสารหนี้ระยะยาวจะดูเพิ่มเติมด้วยค่า convexity) ตัวอย่างเช่น เมื่ออัตราดอกเบี้ยปรับตัวเพิ่มขึ้น 1% ตราสารหนี้ระยะสั้นที่มีค่า duration เท่ากับ 0.25 นั้น ราคาจะลดลงประมาณ -0.25% ขณะที่ตราสารหนี้ระยะยาวซึ่งมีค่า duration สูงกว่า อาทิ 3.50 ราคาจะลดลงประมาณ -3.50% เป็นต้น ด้วยเหตุนี้ การถือครองตราสารหนี้ระยะสั้นจึงเป็นทางเลือกที่เหมาะสมกว่าในเชิงการเกิดผลขาดทุนจากราคาหากดอกเบี้ยมีแนวโน้มปรับตัวเพิ่มขึ้น นอกจากนี้ เมื่อดอกเบี้ยปรับตัวเพิ่มแล้ว โดยมากแล้วจะทำให้ค่า YTM ของตราสารหนี้ระยะสั้นเพิ่มขึ้นตาม ซึ่งจะเป็นผลดีต่อการลงทุนเพื่อสร้างผลตอบแทนในอนาคต

ลงทุนในตราสารหนี้ภาคเอกชนโดยตรงหรือผ่านกองทุนรวม ผลตอบแทนของตราสารหนี้นอกจากจะแปรผันตามระยะเวลาการลงทุน (ในกรณีทั่วไปที่เส้นอัตราผลตอบแทนหรือ yield curve เป็นแบบปกติ) ยังแปรผันตามกับความเสี่ยงจากการผิดนัดชำระหนี้ (credit risk) อีกด้วย โดยหลักการแล้วตราสารหนี้ภาครัฐถือว่ามีอันดับความน่าเชื่อถือสูงที่สุด รองลงมาคือตราสารหนี้เอกชนที่ได้อันดับเครดิต AAA AA A BBB และต่ำกว่า ตามลำดับ เมื่ออันดับความน่าเชื่อถือต่ำลง (และมีความเสี่ยงจากการผิดนัดชำระหนี้สูงขึ้น) ผู้ลงทุนก็จะเรียกผลตอบแทนส่วนเพิ่มเป็นการชดเชย ดังนั้น หากเปรียบเทียบนโยบายของกองทุนรวมที่ลงทุนเฉพาะตราสารหนี้ภาครัฐ และกองทุนรวมที่ลงทุนได้ทั้งตราสารหนี้ภาครัฐและภาคเอกชนแล้ว (บนสมมติฐานว่าค่า duration เท่ากัน) ทั่วไปประเภทหลังจะให้ผลตอบแทนที่สูงกว่า อย่างไรก็ดี พึงระลึกไว้เสมอว่าการลงทุนในตราสารหนี้ที่มีความเสี่ยงจากการผิดนัดชำระหนี้อาจส่งผลให้เงินต้นสูญหายได้ ผู้ลงทุนควรทำความเข้าใจเรื่องอันดับเครดิต ศึกษาฐานะทางการเงินของบริษัทผู้ออกหุ้นกู้ รวมถึงนโยบายการกระจายตัวของหลักทรัพย์ของกองทุนรวมที่ลงทุนในตราสารหนี้ภาคเอกชนให้ดี ก่อนตัดสินใจลงทุน

หลักทรัพย์กลุ่มอสังหาริมทรัพย์

กองทุนที่ลงทุนในอสังหาริมทรัพย์ อีกทางเลือกหนึ่งที่หลายคนให้ความสนใจในช่วงดอกเบี้ยต่ำ ด้วยความเชื่อที่ว่าการลงทุนในอสังหาริมทรัพย์จะให้ผลตอบแทนที่ค่อนข้างสม่ำเสมอในรูปแบบของเงินปันผล ที่เกิดจากรายได้ที่กองทุนนั้นได้รับจากอสังหาริมทรัพย์ที่ไปลงทุน และเชื่อว่าอัตราการจ่ายเงินปันผลโดยเฉลี่ยจะสูงกว่าอัตราดอกเบี้ยจากตราสารหนี้ อย่างไรก็ตามกองทุนที่ลงทุนในอสังหาริมทรัพย์มีหลายประเภท และแต่ละประเภทก็ความแตกต่างกันตามสินทรัพย์ที่ไปลงทุน ซึ่งมีอย่างน้อย 3 สิ่ง ที่นักลงทุนต้องพิจารณา ได้แก่

สินทรัพย์ที่กองทุนนำเงินไปลงทุน กองทุนที่ลงทุนในอสังหาริมทรัพย์มีหลายประเภท ไม่ใช่ทุกกองทุนจะลงทุนในอสังหาริมทรัพย์เพื่อเน้นรับรายได้จากค่าเช่าเท่านั้น โดยกองทุนที่ว่าแบ่งได้ 4 ประเภทหลักๆ ได้แก่ (ก) กองทุนรวมอสังหาริมทรัพย์ประเภท 1 ที่นักลงทุนทั่วไปลงทุนได้ (Property Mutual Fund: PMF) ปัจจุบันมี 37 กอง (ข) ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) ปัจจุบันมี 23 กอง ซึ่ง REIT แม้ในทางนิตินัยแล้วอาจไม่ใช่กองทุน แต่เพื่อให้ง่ายต่อการอธิบายจึงขอเรียกง่ายๆ ว่าเป็นกองทุนประเภทหนึ่ง (ค) กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund: IFF) ปัจจุบันมี 8 กอง และ (ง) กองทุนรวมที่ลงทุนในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ (Fund of property Funds: FPF)

สำหรับกองทุน 2 ประเภทแรก ได้แก่ PMF และ REIT มักลงทุนในสินทรัพย์ที่สร้างผลตอบแทนสม่ำเสมออย่างค่าเช่าเป็นหลัก แต่กองทุน 2 ประเภทหลัง มักมีการลงทุนในสินทรัพย์ที่ต่างออกไป เช่น IFF นอกจากลงทุนเพื่อถือครองทรัพย์สินโดยตรง สิทธิการเช่า หรือสัญญาแบ่งรายได้แล้ว อาจลงทุนในหุ้นของบริษัทที่ประกอบกิจการเกี่ยวกับโครงสร้างพื้นฐานก็ได้ ส่วน FPF ซึ่งมีลักษณะเป็นกองทุนรวมที่หลายคนรู้จัก มีการกระจายการลงทุนในหลายกอง (ซื้อขายผ่านธนาคาร หรือตัวแทนจำหน่าย) จะมีการนำเงินไปลงทุนใน PMF REIT IFF หรือหุ้นของบริษัทที่เกี่ยวข้องกับกลุ่มธุรกิจอสังหาริมทรัพย์หรือกลุ่มกิจการโครงสร้างพื้นฐานในสัดส่วนต่างๆ ตามนโยบายการลงทุนหรือดุจยพินิจของผู้จัดการกองทุน ผลตอบแทนที่ได้จากกองทุน 2 ประเภทหลังนี้ จึงอาจไม่ได้มาจากค่าเช่าเป็นหลัก ก็เป็นได้

ความไม่แน่นอนของเงินปันผล แม้กองทุนที่เลือกนั้นจะเน้นลงทุนเพื่อรับค่าเช่าจากอสังหาริมทรัพย์ หรือส่วนแบ่งรายได้ที่คาดว่าจะมีเข้ามาสม่ำเสมอ แต่ก็ใช่ว่าจะไม่มีความเสี่ยงหรือจะได้รับเงินนั้นเสมอไป เพราะหากผู้เช่าประสบปัญหาไม่สามารถจ่ายค่าเช่าได้ตามสัญญาที่ทำไว้ หรือเกิดเหตุที่ทำให้รายได้ซึ่งเป็นรายรับของกองทุนไม่เข้าเป้า ก็ไม่ต่างกับความเสี่ยงในการผิดนัดชำระหนี้ (Default Risk) ของผู้ออกหุ้นกู้เอกชน ซึ่งปัจจุบันการประเมินความเสี่ยงแบบนี้เป็นข้อจำกัดหนึ่งของนักลงทุน เพราะยังไม่มีหน่วยงานกลางหรือมาตรฐานใดมาทำหน้าที่ประเมินความเสี่ยงนี้ของกองทุนที่ลงทุนในอสังหาริมทรัพย์ ซึ่งต่างจากการลงทุนในหุ้นกู้หรือตราสารหนี้ ที่มี Credit Rating เป็นหนึ่งในข้อมูลเพื่อประกอบการตัดสินใจลงทุน

อีกทั้งจำนวนเงินปันผลที่ได้รับนั้นขึ้นอยู่กับหลายปัจจัย ไม่ได้ถูกกำหนดเป็นอัตราที่แน่นอนจากมูลค่าที่ตราไว้ เหมือนอัตราดอกเบี้ยหุ้นกู้ จึงไม่ใช่เรื่องแปลกที่บางช่วงเวลากองทุนเหล่านี้อาจไม่จ่ายปันผลหรือจ่ายในจำนวนต่ำกว่าที่นักลงทุนคาดการณ์ไว้ได้

นอกจากนี้ FPF ซึ่งเป็นกองทุนรวม อาจไม่สามารถจ่ายปันผลได้หากในรอบบัญชีเกิดการขาดทุนของราคาตลาดของหลักทรัพย์หลายๆ ตัวที่ลงทุนอยู่ได้เช่นกัน แม้ว่าหลักทรัพย์ (กองทุน) ที่ FPF ลงทุนนั้นยังสามารถจ่ายปันผลได้ก็ตาม

องค์ประกอบของเงินที่ได้รับ ผลตอบแทนที่อาจได้รับอย่างสม่ำเสมอในรูปแบบของเงินสดที่ได้รับจากกองทุนนั้นอาจไม่ใช่ “เงินปันผล” ที่เกิดจากรายได้ของกองทุนเสมอไป แต่อาจมีบางส่วนเกิดจาก “การลดทุน” หรือการคืนเงินต้นบางส่วน ซึ่งเป็นเงินส่วนของผู้ลงทุนเอง ดังนั้นหากต้องการเน้นผลตอบแทนในรูปแบบเงินคืนเพื่อทดแทนดอกเบี้ยจากตราสารหนี้ โดยพิจารณาจากประวัติการจ่ายเงินคืนของแต่ละกองทุน ควรพิจารณาให้ดีว่าเงินคืนนั้นมีองค์ประกอบอะไรบ้าง โดยเฉพาะอย่างยิ่งกองทุนแบบ Leasehold (ถือสิทธิการเช่าของอสังหาริมทรัพย์) ที่มักจ่ายเงินคืนในอัตราที่สูงกว่ากองทุนแบบ Freehold (ถือกรรมสิทธิ์อสังหาริมทรัพย์) แต่เมื่อระยะเวลาผ่านไปจนสิทธิการเช่าสิ้นสุดลง มูลค่ากองทุนแบบ Leasehold อาจจะแทบไม่เหลือมูลค่าเลย ซึ่งต่างจาก Freehold ที่กองทุนยังมีมูลค่าจากอสังหาริมทรัพย์ที่กองทุนถือกรรมสิทธิ์อยู่

หากต้องการทางเลือกการลงทุนเพื่อรับผลตอบแทนสม่ำเสมอ กองทุนรวมอสังหาริมทรัพย์ (PMF) และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) ส่วนใหญ่อาจเป็นทางเลือกที่สอดคล้องกับวัตถุประสงค์ดังกล่าว ส่วนกองทุนรวมโครงสร้างพื้นฐาน (IFF) และกองทุนรวมที่ลงทุนในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ (FPF) ผู้ลงทุนต้องพิจารณานโยบายการลงทุนให้ละเอียดมากกว่ากองทุน 2 ประเภทแรก นอกจากนี้ยังต้องพิจารณาถึงความเสี่ยงที่กองทุนอาจไม่ได้รับค่าเช่าตามที่คาดหวังไว้ ความเสี่ยงที่มูลค่ากองทุนมักผันผวนมากกว่ามูลค่าตราสารหนี้ในช่วงเวลาการลงทุนเดียวกัน รวมถึงการกระจุกตัวของสินทรัพย์หากกระจายการลงทุนไม่เพียงพอ

ทองคำ

เดือนกรกฎาคม 2563 ราคาทองคำปรับตัวขึ้นอย่างโดดเด่น ให้ผลตอบแทนตั้งแต่ต้นปีมามากกว่า 30% ราคาได้ปรับตัวขึ้นสูงกว่า 2,000 ดอลลาร์ต่อออนซ์ และได้สร้างจุดราคาสูงสุดเป็นประวัติการณ์ไปเรียบร้อย เรื่องดังกล่าวทำให้ทองคำเป็นสินทรัพย์ที่ถูกกล่าวถึง และเป็นที่สนใจในการลงทุนเพิ่มมากขึ้นเป็นพิเศษ

ปัจจัยที่ส่งผลให้ราคาทองคำปรับตัวขึ้นมีหลายอย่าง ไม่ว่าจะเป็นความกังวลเกี่ยวกับผลกระทบของสภาวะเศรษฐกิจที่ตกต่ำทั่วโลกจากการแพร่ระบาดของโควิด-19 ซึ่งยังไม่สามารถประเมินถึงจุดสิ้นสุดได้อย่างชัดเจน ความตึงเครียดของสงครามการค้าระหว่างสหรัฐอเมริกาและจีน การที่ธนาคารกลางต่างๆ ทั่วโลกพิมพ์เงินเพื่ออัดฉีดสภาพคล่องเข้าสู่ระบบเศรษฐกิจอย่างมหาศาลในอัตราก้าวกระโดดในช่วงของการแพร่ระบาดของโควิด-19 ส่งผลให้เงินดอลลาร์สหรัฐอ่อนค่าลง การบรรลุข้อตกลงมาตรการต่างๆ ในการเยียวยาสภาพเศรษฐกิจ รวมถึงการเข้าทยอยสะสมทองคำของธนาคารกลางต่างๆ และของนักลงทุนผ่านกองทุน SPDR Gold Trust ซึ่งเป็นกองทุน ETF ที่มีขนาดใหญ่ที่สุดของโลก

งานวิจัยของ World Gold Council ซึ่งศึกษาข้อมูลในอดีตที่ผ่านมา พบว่าทองคำจะให้ผลตอบแทนดีในช่วงที่อัตราดอกเบี้ยต่ำถึงปานกลาง และในช่วงที่อัตราดอกเบี้ยอยู่ในขาลง ส่วนค่าเงินสหรัฐช่วงที่อัตราเงินดอลลาร์อ่อนตัวลงก็จะส่งผลให้ราคาทองคำปรับตัวสูงขึ้น สถานการณ์ต่างๆ ในปัจจุบันจึงส่งผลให้แนวโน้มของราคาทองคำอยู่ในขาขึ้น

อย่างไรก็ตามการประเมินมูลค่าของทองคำไม่มีรูปแบบการประเมินมูลค่าที่ชัดเจน การเคลื่อนไหวของราคาจะขึ้นโดยตรงกับหลักอุปสงค์และอุปทาน และมีความผันผวนสูงมาก เราสามารถเห็นราคาทองคำแกว่งตัวขึ้นลงได้ในช่วงถึงเกือบ 100 เหรียญดอลลาร์สหรัฐในแต่ละวัน รวมถึงผลตอบแทนของทองคำก็มาจากการเปลี่ยนแปลงของราคาเพียงอย่างเดียว ไม่มีผลตอบแทนในรูปดอกเบี้ยหรือเงินปันผลใดๆ และถ้าหากเป็นการลงทุนในทองคำแท่งที่เป็นสินทรัพย์ทางกายภาพจริง ก็จะมีค่าใช้จ่ายในการดูแลและเก็บรักษาให้ปลอดภัยเพิ่มเข้ามาด้วย

การลงทุนในทองคำมีทั้งรูปแบบของทองคำแท่ง และผ่านกองทุนทองคำ ในกรณีทองคำแท่ง สำหรับผู้ลงทุนที่ต้องการซื้อเป็นทองคำแท่งมาเก็บรักษาไว้จริงจะต้องคำนึงถึงความปลอดภัย และค่าใช้จ่ายในการเก็บรักษา รวมถึงเรื่องของสภาพคล่องในการซื้อขาย โดยเฉพาะหากเป็นช่วงเวลาที่มีผู้ลงทุนนำทองคำแท่งไปขายพร้อมๆ กันจำนวนมาก ทำให้ต้องใช้เวลาในการรอขาย ซึ่งอาจส่งผลต่อราคาที่จะขายได้เพราะในช่วงที่มีความผันผวนสูง ราคาทองคำมีการปรับตัวได้หลายครั้งต่อวัน แต่ในปัจจุบันร้านทองหลายแห่งก็มีการให้บริการทั้งการซื้อขาย และออมทองคำออนไลน์เพื่ออำนวยความสะดวกในเรื่องดังกล่าว

ส่วนการลงทุนผ่านกองทุนนั้น กองทุนทองคำเกือบทั้งหมดในไทยจะลงทุนในกองทุนหลัก ได้แก่ SPDR Gold Trust ราคาหน่วยลงทุนจะเคลื่อนไหวตามราคาทองคำในตลาดโลก และจะแบ่งออกเป็น 2 ประเภทย่อยคือ กองทุนที่มีนโยบายป้องกันและไม่ป้องกันความเสี่ยงอัตราแลกเปลี่ยนค่าเงิน ซึ่งผู้ลงทุนสามารถเลือกลงทุนได้เหมาะสมตามความต้องการ หากเปรียบเทียบกับการลงทุนในทองคำแท่ง การลงทุนผ่านกองทุนทองคำจะได้เปรียบในเรื่องสภาพคล่องการซื้อขาย รวมถึงความปลอดภัยในการเก็บรักษา แต่ก็มีค่าใช้จ่ายของกองทุนเพิ่มเติมเช่นกัน

ทองคำเป็นสินทรัพย์หนึ่งที่น่าสนใจสำหรับการกระจายความเสี่ยงของพอร์ตการลงทุน เพื่อใช้ประโยชน์จากจุดเด่นที่มีแนวโน้มให้ผลตอบแทนมากขึ้นในช่วงเวลาที่มีความไม่แน่นอน และมีความวิตกกังวลของภาวะเศรษฐกิจ และเปรียบเสมือนหลักประกันในการอ่อนค่าลงของค่าเงิน โดยพิจารณาสัดส่วนการถือทองคำประมาณ 5-15% ของพอร์ตการลงทุน ผู้ลงทุนสามารถใช้ประโยชน์จากการที่ราคาทองคำมีการปรับตัวผันผวนสูงขึ้น โดยการขายทำกำไรบางส่วน เพื่อปรับสัดส่วนทองคำในพอร์ตการลงทุนให้อยู่ในระดับความเสี่ยงที่เหมาะสมสำหรับแต่ละคน

ความผันผวนจากสถานการณ์โลกต่างๆ ในขณะนี้ไม่เคยมีใครคาดคิดกันมาก่อน และทำให้ทฤษฎีการเงินและการลงทุนบางอย่างที่ได้รับการยอมรับอย่างยาวนานในอดีตจนถึงปัจจุบัน ไม่สามารถนำมาใช้ได้โดยตรง แต่ต้องอาศัยการวิเคราะห์และปรับใช้เพิ่มเติมร่วมด้วย ผู้ลงทุนต้องใช้ความระมัดระวังและจับตาความเคลื่อนไหวของปัจจัยทางเศรษฐกิจต่างๆ ที่มีผลต่อการลงทุนทองคำอย่างใกล้ชิด โดยต้องพึงระลึกเสมอว่าผลตอบแทนของทองคำมาจากการเปลี่ยนแปลงของราคาเพียงอย่างเดียว

ประกันชีวิต

แม้วัตถุประสงค์หลักของประกันชีวิตคือความคุ้มครอง แต่ก็มีผู้คนจำนวนไม่น้อยที่ใช้ประกันชีวิตเป็นแหล่งรายได้สร้างผลตอบแทนโดยเปรียบเทียบกับอัตราดอกเบี้ยเงินฝาก โดยเฉพาะประกันชีวิตแบบสะสมทรัพย์และแบบบำนาญที่ได้รับความสนใจอย่างมากในช่วงอัตราดอกเบี้ยต่ำ เพราะนอกจะได้รับอัตราผลตอบแทนที่น่าสนใจเมื่อเทียบกับอัตราดอกเบี้ยเงินฝากแล้ว ผลตอบแทนที่ได้รับยังไม่ต้องเสียภาษีเงินได้ และมีความคุ้มครองกรณีเสียชีวิตอีกด้วย

หลายครั้งผู้ลงทุนมองประกันชีวิตแบบสะสมทรัพย์และประกันแบบบำนาญ เสมือนกับการซื้อตราสารหนี้ระยะยาว โดยสามารถล็อกอัตราผลตอบแทนในปัจจุบันเอาไว้ อย่างผู้ถือกรมธรรม์สะสมทรัพย์ในอดีตบางแบบจ่ายเงินคืนเป็นผลตอบแทนเฉลี่ยสูงกว่า 6% ต่อปี ซึ่งหาไม่ได้แล้วในปัจจุบัน

นอกจากนี้ การออมผ่านประกันแบบบำนาญ ยังเป็นการการันตีรายรับในระยะยาวหลังเกษียณจนกระทั่งวันที่ท่านจากไป ซึ่งหาไม่ได้ในผลิตภัณฑ์การเงินอื่น

อย่างไรก็ตามเหรียญมีสองด้าน ประกันชีวิตก็เช่นกัน มีหลายประเด็นซึ่งควรจะต้องพิจารณาก่อนตัดสินใจซื้อประกันชีวิตเพื่อการออม ไม่ว่าจะเป็น

ปีที่ต้องการใช้เงิน เนื่องจากการออมในรูปแบบประกันชีวิต ส่วนใหญ่มักเป็นการออมระยะยาวที่มีระยะเวลาคืนเงิน และระยะเวลาคุ้มครองที่ชัดเจน เช่น 5 ปี 10 ปี 25 ปี เป็นต้น ดังนั้นควรพิจารณากรมธรรม์ที่มีระยะเวลาเหมาะสมกับเป้าหมายการเงินของตนเอง เพราะหากมีความจำเป็นต้องใช้เงินก่อน อาจมีค่าใช้จ่ายหรือได้รับเงินน้อยกว่าที่คาดหวังไว้

ระยะเวลาการออมเงิน แผนของประกันชีวิตแต่ละแผนมีระยะเวลาการชำระเบี้ยสั้นยาวต่างกันไป ซึ่งมีให้เลือกตั้งแต่ชำระเบี้ยประกันเพียงครั้งเดียว ชำระเเบบสม่ำเสมอ เช่น ชำระเป็นระยะเวลา 3 ปี 5 ปี 20 ปี หรือชำระจนถึงอายุที่กำหนด เช่น ชำระถึงอายุ 60 ปี เป็นต้น จึงควรเลือกแบบกรมธรรม์ให้เหมาะสมกับความสามารถในการชำระค่าเบี้ยประกันของตนเองด้วย เพราะหากต้องชำระเบี้ยยาวหลายปีในช่วงไม่มีรายได้ คงไม่เหมาะสมนัก

การสะสมหรือไม่สะสมผลตอบแทนในกรมธรรม์ สัญญากรมธรรมประกันชีวิตแบบสะสมทรัพย์ส่วนใหญ่จะมีเงินคืนระหว่างทาง ซึ่งเงินคืนดังกล่าวนั้นหากผู้ออมไม่ต้องการใช้เงินดังกล่าว สามารถเลือกให้บริษัทประกันนำเงินคืนไปลงทุนต่อซึ่งจะได้รับอัตราดอกเบี้ยบนเงินคืนก้อนนั้นด้วยโดยที่ไม่ต้องเสียภาษีเงินได้ และทำให้ได้รับเงินในวันครบกำหนดสัญญามากขึ้น

แม้ว่าผลตอบแทนของการออมผ่านประกันข้างต้นจะดีกว่าการฝากเงินหรือตราสารหนี้บางประเภท แต่ก็ยังอยู่ในระดับที่ไม่ได้สูงมากนัก ใช้ระยะเวลาลงทุนตามเงื่อนไขนาน และมีสภาพคล่องต่ำเมื่อเทียบกับการลงทุนในสินทรัพย์อื่น ซึ่งหากนำเงินทั้งหมดมาออม อาจไม่สามารถทำให้เป้าหมายการเงินโดยรวมสำเร็จได้ ดังนั้นจึงควรมีการกระจายการลงทุนในสินทรัพย์อื่นด้วย

สำหรับด้านการก่อหนี้ในสภาวะปัจจุบันแม้ต้นทุนจะต่ำลงแต่ปัญหาเศรษฐกิจก็ส่งผลกระทบต่อความสามารถในการหารายได้และการชำระหนี้ การพิจารณาระดับของการก่อหนี้ที่เหมาะสมจึงเป็นสิ่งที่ต้องระมัดระวัง โดยเฉพาะการพิจารณาระดับหนี้สินกับความสามารถในการหารายได้มาชำระคืนหนี้

หลุมพรางของอัตราส่วนการชำระหนี้ต่อรายได้ (DSR – Debt Servicing Ratio)

อัตราส่วนการชำระหนี้ต่อรายได้ (DRS) เป็นเครื่องมือวัดความสามารถในการชำระหนี้ และความเข้มแข็งทางการเงินที่ผู้ปล่อยสินเชื่อใช้เป็นเกณฑ์ในการพิจารณาว่า ผู้ขอสินเชื่อมีภาระเดิมอยู่มากน้อยแค่ไหน และหากจะให้สินเชื่อเพิ่ม จะให้ได้อีกเท่าไหร่ คนที่มีภาระมาก (DSR สูง) จึงมีโอกาสน้อยที่จะขอสินเชื่อเพิ่มเติมเพื่อซื้อทรัพย์ชิ้นใหญ่ เช่น บ้าน หรือรถยนต์ได้

คำแนะนำจากหนังสือที่ใช้กันคือ DSR ไม่ควรเกินร้อยละ 40-45 เมื่อคิดภาระหนี้รวม หรือไม่ควรเกินร้อยละ 15 – 20 เมื่อคิดภาระหนี้ที่ไม่มีการจดจำนองหรือไม่มีหลักประกัน อย่างไรก็ตามในมุมมองของการให้คำแนะนำของนักวางแผนการเงินในเรื่องหนี้สินนั้นมีข้อแตกต่างจากการเป็นผู้ให้สินเชื่อ การพิจารณาจากตัวเลขสำเร็จรูปของอัตราส่วนหนี้สินว่าอยู่ในเกณฑ์มาตรฐานหรือไม่นั้น อาจไม่เพียงพอต่อการให้คำแนะนำแก่ผู้รับคำปรึกษา

หลุมพรางในการคำนวณ DSR ในการคำนวณหา DSR มีตัวแปรอยู่ 2 ตัวคือ จำนวนเงินชำระหนี้ (ตัวเศษ) และรายได้ (ตัวส่วน) ในการหาจำนวนเงินชำระหนี้นั้นบางประเทศใช้เพียงสินเชื่อที่อยู่อาศัยมาคำนวณ เช่น นิวซีแลนด์ ในขณะที่สหรัฐฯ และไทยใช้รวมการชำระหนี้ทุกประเภท ซึ่งครอบคลุมทั้งหนี้รถยนต์ หนี้บัตรเครดิต และสินเชื่อส่วนบุคคล อย่างไรก็ตามตัวเลขจำนวนชำระหนี้เพียงอย่างเดียว อาจไม่ได้บอกถึงภาระผูกพันของรายจ่ายทั้งหมดที่มี รายจ่ายในชีวิตประจำวันบางรายการจะมีลักษณะเช่นเดียวกับหนี้สินคือ ใช้ก่อนจ่ายทีหลัง เช่น ค่าสาธารณูปโภค (น้ำ ไฟ โทรศัพท์ อินเทอร์เน็ต) หรือค่าใช้จ่ายประจำที่คาดหมายได้ เช่น ค่าส่วนกลางที่อยู่อาศัย ค่าเบี้ยประกันภัย/ประกันชีวิต ค่าความบันเทิงออนไลน์ที่ต้องจ่ายรายเดือน (ภาพยนตร์ เพลง หนังสือ) หรือรายจ่ายประจำอื่น เช่น ประกันสังคม เงินสะสมกองทุนสำรองเลี้ยงชีพ ซึ่งมีรูปแบบเกิดขึ้นอย่างสม่ำเสมอ เป็นภาระที่เกิดขึ้นในแต่ละเดือน เมื่อไม่ได้นำไปรวมเป็นภาระหนี้สินก็จะทำให้ดูแล้วมีภาระทางการเงินน้อยกว่าที่เป็นอยู่จริง แล้วคิดไปว่ายังสามารถสร้างหนี้ได้อีก ทั้งที่จริงๆ แล้วมีภาระอยู่พอสมควร โดยรายจ่ายเหล่านี้อาจมีระดับมากน้อยต่างกันออกไปเนื่องจากไลฟ์สไตล์ของแต่ละบุคคลหรือภาระครอบครัวที่มีอยู่ ดังนั้นจึงควรถูกนำไปพิจารณาร่วมกับภาระในการชำระหนี้ในการให้คำแนะนำว่าจะสร้างหนี้ (หรือควรลด) ได้อีกมากน้อยเพียงใด

ในส่วนของรายได้ มีคำแนะนำให้ใช้รายได้หลังภาษีแทนการใช้รายได้รวม เพื่อให้สะท้อนรายได้สุทธิที่สามารถนำไปใช้จ่ายได้จริง ในการพิจารณารายได้นี้สำหรับมนุษย์เงินเดือน ควรให้ความระมัดระวังในเรื่องของการนำเงินโบนัสมารวมคำนวณแล้วอาจทำให้มองว่ามีความสามารถในการชำระหนี้สูงกว่าความเป็นจริง เนื่องจากจำนวนโบนัสอาจมีความแตกต่างกันเป็นอย่างมากในแต่ละปี เช่นเดียวกับการนำรายได้อื่นมารวมเป็นฐาน ควรดูว่ามีความมั่นคงสม่ำเสมอไหม หากไม่มีก็ควรตัดออกไป เพราะหากรายได้ผันผวนย่อมไม่สอดคล้องกับหนี้ที่ต้องผ่อนชำระแน่นอนตามกำหนด เช่นเดียวกับกลุ่มฟรีแลนซ์ที่มีรายได้ไม่แน่นอน อาจใช้ค่าเฉลี่ยในอดีตร่วมกับการคาดการณ์ในอนาคตของผู้รับคำปรึกษามาประกอบกัน สิ่งที่ควรระวังในส่วนรายได้นี้คือ การประเมินรายได้สูงกว่าความเป็นจริงเพื่อจะต้องการผ่อนได้มากขึ้น (แพงขึ้น หรูหราขึ้น) ซึ่งจะส่งผลกระทบในช่วงเวลาที่รายได้หายไป ทำให้ผ่อนชำระไม่ไหวอย่างที่คิดไว้

หลุมพรางจากการนำไปใช้และการให้คำแนะนำ

มุมมองในการใช้ DSR ว่าผ่อนไหว หรือไม่ไหวนั้นเป็นมุมมองของเจ้าหนี้เพราะต้องการประเมินความเสี่ยงว่าให้กู้ไปแล้วจะได้เงินคืนพร้อมดอกเบี้ยไหม สำหรับการวางแผนการเงินแบบองค์รวมนั้นควรพิจารณาประเด็นอื่นเพิ่มเติม เช่น เป้าหมายของแผนการเงิน สถานะในแต่ละช่วงชีวิตของผู้รับคำปรึกษาที่มีภาระแตกต่างกัน การยึดเอาตัวเลข DSR ตามมาตรฐานที่ประมาณร้อยละ 40 – 45 สำหรับทุกคนนั้นอาจไม่เหมาะสม เช่น คนที่มีรายได้ต่ำ หากมีรายได้เหลือเพียงร้อยละ 55 – 60 ก็อาจไม่เพียงพอต่อการดำรงชีวิต หรือสำหรับคนที่มีภาระดูแลครอบครัวทั้งบุตรหลานหรือบุพการี รายได้ส่วนที่เหลือประมาณครึ่งหนึ่งก็อาจจะไม่เพียงพอเช่นกัน ดังนั้นการนำเกณฑ์มาตรฐานไปใช้นี้คงต้องพิจารณาภาพรวมของสถานะทางการเงินด้วย

ในการวางแผนการเงินนั้นเป้าหมายสุดท้ายส่วนใหญ่คือ การสร้างความมั่งคั่งและมั่นคงทางการเงินให้แก่ผู้รับคำปรึกษาโดยยึดเอาสถานะทางการเงินของผู้รับคำปรึกษาเป็นศูนย์กลาง ในด้านการสร้างความมั่งคั่งมองได้ว่าหากยังมีหนี้อยู่แล้ว จะสร้างความมั่งคั่งได้อย่างไร เพราะการสร้างหนี้นั้นเปรียบเหมือนตัวทำลายความมั่งคั่ง ตัวอย่างเช่น หากมีรายได้ 30,000 บาท ต้องการผ่อนรถยนต์ราคา 850,000 บาท โดยวางเงินดาวน์ร้อยละ 20 ผ่อน 60 เดือน ดอกเบี้ย Flat rate ร้อยละ 2 คิดเป็นการผ่อนเดือนละ 12,500 บาท ซึ่งก็อยู่ในเกณฑ์ที่ “ผ่อนไหว” หากพิจารณาตามเกณฑ์ (ไม่มีหนี้อื่น และหลงลืมในการพิจารณาว่าจะมีค่าใช้จ่ายอื่นเพิ่มเติมในการมีรถสักคัน) เมื่อครบ 5 ปีจะจ่ายเงินไปทั้งหมด 918,000 บาท และมูลค่ารถโดยประมาณจะเหลือน้อยกว่าครึ่งหนึ่งหรือประมาณ 400,000 บาท (อ้างอิงจากราคารถมือสองตามเว็บไซต์) แสดงว่าใน 5 ปีที่ผ่านมา การผ่อนรถคันนี้ได้ทำลายความมั่งคั่งของตนเองไปถึง 518,000 บาท เมื่อมองในแง่มุมนี้ ก็ย่อมเป็นการทำลายความมั่นคงทางการเงินของบุคคลนั้น

การพิจารณาอัตราส่วน DSR แยกกันระหว่างหนี้ดี และหนี้เลวก็เป็นทางเลือกหนึ่งในการนำไปให้คำปรึกษา หากมองว่าหนี้บางประเภท หรือหนี้เลวนั้นคือตัวกัดกร่อนทำลายความมั่งคั่ง เพราะมีแต่ภาระดอกเบี้ย เมื่อเวลาผ่านไป มูลค่าก็หมดไป จึงควรมีให้น้อย หรือไม่ควรมีและคิดให้ถี่ถ้วนก่อนให้คำแนะนำ

สุดท้ายแล้วอัตราส่วน DSR ควรเป็น “ศูนย์” หรือไม่นั้น ควรพิจารณาโดยยึดถึงเป้าหมายและสถานะทางการเงินของผู้รับคำปรึกษา ทั้งในเรื่องหลุมพรางจากการคำนวณคือ ไม่ได้รวมเอารายจ่ายที่มีลักษณะคล้ายการผ่อนชำระหนี้เข้าไปด้วย ทำให้แลดูมีอัตราการชำระหนี้ต่ำ หรือไปขยายฐานรายได้รวมรายได้ส่วนที่ไม่แน่นอนทำให้ดูว่าผ่อนได้สูงกว่าที่ควร และหลุมพรางจากการนำไปใช้คือ การมองสถานะการเงิน สถานะทางครอบครัว ร่วมกับเป้าหมายการสร้างความมั่นคงทางการเงิน

HOW TO: การใช้ Monte Carlo Method วิเคราะห์ Sequence Risk เพื่อวางแผนเกษียณ

ดร. ชาติชาย มีสุขโข CFP®

Monte Carlo Method เป็นวิธีการวิเคราะห์ผลลัพธ์ที่เกิดขึ้นจากตัวแปรสุ่ม (Random Variables) ด้วยการใช้กฎของเหตุการณ์ที่เกิดขึ้นจำนวนมาก (Law of Large Numbers) ซึ่งวิธีการนี้ถูกนำไปใช้ในหลายกรณี รวมถึงการประเมินความเสี่ยงและความไม่แน่นอนของการลงทุน ด้วยการทดลองให้มีสถานการณ์แตกต่างกันจำนวนหนึ่งแล้ววิเคราะห์ผลการลงทุนที่เกิดขึ้น ในส่วนของการวางแผนการเงินนั้น Monte Carlo Method ถูกทำมาใช้วิเคราะห์ผลกระทบของความเสี่ยงของการลงทุนเพื่อการเกษียณที่เรียกว่า Sequence Risk

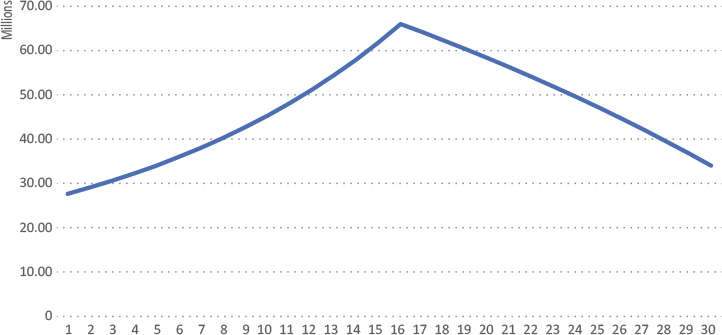

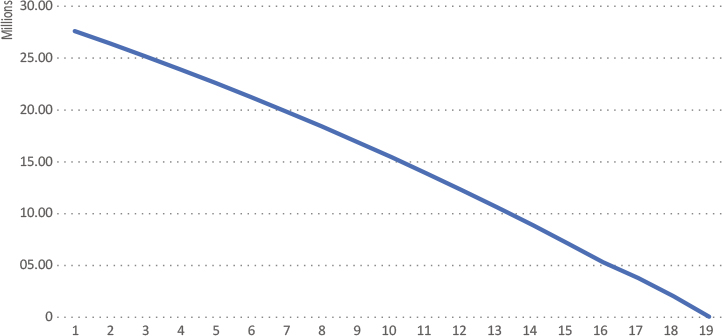

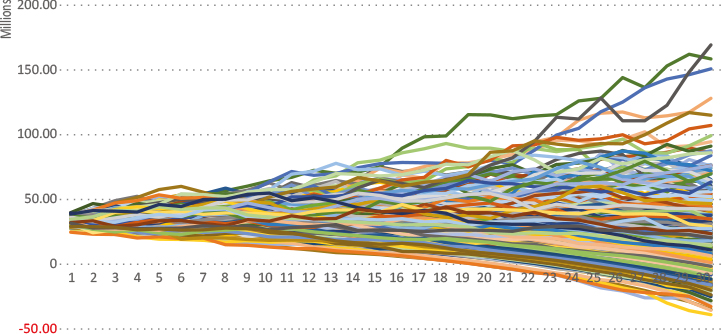

Sequence Risk เกิดจากความแตกต่างของอัตราผลตอบแทนจากการลงทุนในแต่ละปี ส่งผลให้ผลลัพธ์ของการลงทุนแตกต่างกันมาก แม้ว่าอัตราผลตอบแทนเฉลี่ยต่อปีจะเท่ากันก็ตาม ซึ่งผลกระทบนี้จะเกิดขึ้นในกรณีที่มีการถอนเงินออกจากพอร์ตลงทุนในแต่ละช่วงเวลา เช่น กรณีที่ผู้รับคำปรึกษาเกษียณอายุพอดี จำเป็นต้องใช้เงินไปอีก 30 ปี มีค่าใช้จ่ายเริ่มต้นปีแรกคือ 1.2 ล้านบาท หากตั้งสมมติฐานว่าอัตราผลตอบแทนจากการลงทุนเฉลี่ยปีละ 5% และอัตราเงินเฟ้อ 3% (ทำให้ต้องใช้เงินเพิ่มขึ้นปีละ 3% ด้วย) ตามหลักของมูลค่าเงินตามเวลาและสมมติฐานที่กำหนดให้อัตราผลตอบแทนเป็น 5% คงที่ จำนวนเงินที่จำเป็นต้องมี ณ วันเกษียณ คำนวณได้ 27.6 ล้านบาท หมายความว่า หากผู้รับคำปรึกษานำเงินไปลงทุนได้ 5% ทุกปี และถอนเงินออกมาใช้ทุกปีเพิ่มขึ้นเรื่อยๆ ปีละ 3% เงินจะหมดพอดีในอีก 30 ปี

อย่างไรก็ตามโอกาสที่อัตราผลตอบแทนในช่วงหลังเกษียณจะเป็น 5% คงที่ทุกปีนั้นเป็นไปได้ยาก และแม้ว่าอัตราผลตอบแทนเฉลี่ยจะเป็น 5% ต่อปีก็ตาม ผลลัพธ์ที่ได้ก็จะมีความแตกต่างกัน ยกตัวอย่างเช่น เหตุการณ์ที่สามารถเกิดขึ้นได้ 2 เหตุการณ์ ดังต่อไปนี้

กรณีที่ 1) 15 ปีแรกหลังเกษียณ อัตราผลตอบแทนจากการลงทุน 10% ต่อปี ขณะที่ 15 ปีหลัง อัตราผลตอบแทนจากการลงทุน 0%

กรณีที่ 2) 15 ปีแรกหลังเกษียณ อัตราผลตอบแทนจากการลงทุน 0% ต่อปี ขณะที่ 15 ปีหลัง อัตราผลตอบแทนจากการลงทุน 10%

สังเกตได้ว่าค่าเฉลี่ยของอัตราผลตอบแทนตลอด 30 ปี คือ 5% เท่ากัน แต่ลำดับของอัตราผลตอบแทนของทั้ง 2 กรณีแตกต่างกัน ในกรณีแรกซึ่งมีรูปแบบของอัตราผลตอบแทนที่สูงกว่าค่าเฉลี่ยในช่วงแรกและต่ำกว่าค่าเฉลี่ยในช่วงครึ่งหลัง ส่งผลให้ผู้รับคำปรึกษามีเงินเหลือเมื่อสิ้นอายุขัย 31.2 ล้านบาท ในขณะที่ กรณีที่ 2) ซึ่งมีลักษณะตรงกันข้าม เงินของผู้รับคำปรึกษาหมดตั้งแต่ปีที่ 19

กราฟแสดงจำนวนเงินคงเหลือในพอร์ตลงทุน ณ สิ้นปีที่ 1 ถึง สิ้นปีที่ 30 สำหรับกรณีที่ 1)

กราฟแสดงจำนวนเงินคงเหลือในพอร์ตลงทุน ณ สิ้นปีที่ 1 ถึง สิ้นปีที่ 19 สำหรับกรณีที่ 2)

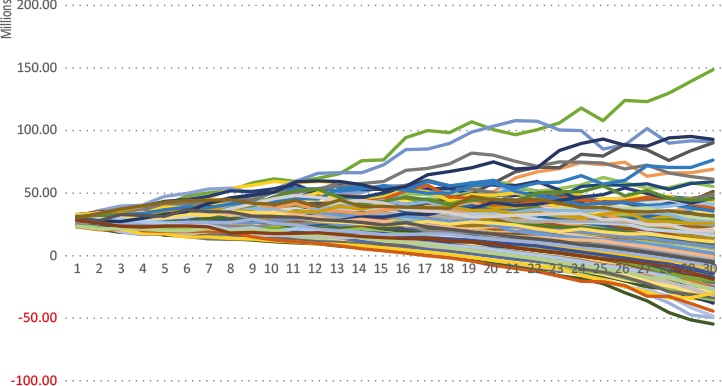

ด้วยเหตุผลนี้ การนำ Monte Carlo Method มาวิเคราะห์จะช่วยแสดงให้เห็นผลลัพธ์ที่แตกต่างกันของกระบวนการที่มีผลกระทบจากความไม่แน่นอนของอัตราผลตอบแทนในแต่ละปี และทำให้เราเข้าใจผลกระทบของความเสี่ยงจากการลงทุนมากขึ้น วิธีการทำได้โดยกำหนดให้อัตราผลตอบแทนในการลงทุนตลอด 30 ปีนั้น เป็นลักษณะแบบสุ่ม โดยมีค่าเฉลี่ย 5% และนำส่วนเบี่ยงเบนมาตรฐานของอัตราผลตอบแทนมาพิจารณาด้วย หากในกรณีนี้เราตั้งสมมติฐานว่าอัตราผลตอบแทนมีส่วนเบี่ยงเบนมาตรฐาน 8% และมีรูปแบบการกระจายแบบ Normal Distribution หรือโค้งปกติ สามารถสร้างเหตุการณ์สมมติขึ้นมาจำนวนหนึ่ง เช่น 1,000 ครั้ง แล้วสังเกตผลลัพธ์ที่เกิดขึ้น โดยใช้โปรแกรม Excel เป็นเครื่องมือสร้างอัตราผลตอบแทนแบบสุ่มจาก Function NORM.INV (probability, mean, standard_dev) ซึ่งให้ค่าของอัตราผลตอบแทนจากการกำหนดความน่าจะเป็น (probability มีค่าอยู่ระหว่าง 0 ถึง 1) อัตราผลตอบแทนเฉลี่ย (mean) และส่วนเบี่ยงเบนมาตรฐาน (standard_dev) และ RAND() ซึ่งสร้างตัวเลขสุ่มอยู่ระหว่าง 0 ถึง 1

ในส่วนของการสร้างเหตุการณ์แบบสุ่มจำนวน 1,000 ครั้ง สามารถใช้ Menu Data -> What-If Analysis -> Data Table เพื่อสร้างผลลัพธ์ของเหตุการณ์ที่แตกต่างกัน ที่มีลักษณะของความผันผวนของอัตราผลตอบแทนสอดคล้องกับอัตราผลตอบแทนเฉลี่ยและส่วนเบี่ยงเบนมาตรฐานที่กำหนดไว้

ผลลัพธ์จาก 1,000 เหตุการณ์ พบว่ามีเพียง 468 เหตุการณ์ หรือคิดเป็น 46.8% ที่เงิน 27.6 ล้านบาท จะเพียงพอให้นำมาใช้ได้จนครบ 30 ปี โดยที่เหตุการณ์ที่เลวร้ายที่สุดใน 1,000 เหตุการณ์คือ เงินจำนวนนี้สามารถใช้ได้ไปอีก 15 ปีเท่านั้น (จากที่หวังไว้ 30 ปี) ซึ่งถ้าเป็นชีวิตจริง เราคงไม่อยากให้เกิดกรณีแบบนี้กับผู้รับคำปรึกษา

กราฟแสดงจำนวนเงินในพอร์ตลงทุนที่มี ณ สิ้นปีที่ 1 ถึงสิ้นปีที่ 30 จาก 250 เหตุการณ์ (ไม่ได้นำเหตุการณ์ทั้งหมด 1,000 มาแสดงเนื่องจากโปรแกรม Excel สามารถแสดงผลในกราฟได้สูงสุด 250 เหตุการณ์) แสดงให้เห็นว่ามีเหตุการณ์ที่เงินหมดก่อน 30 ปี (เส้นกราฟที่สิ้นสุดบริเวณที่จำนวนเงินต่ำกว่า 0) จำนวนหนึ่ง

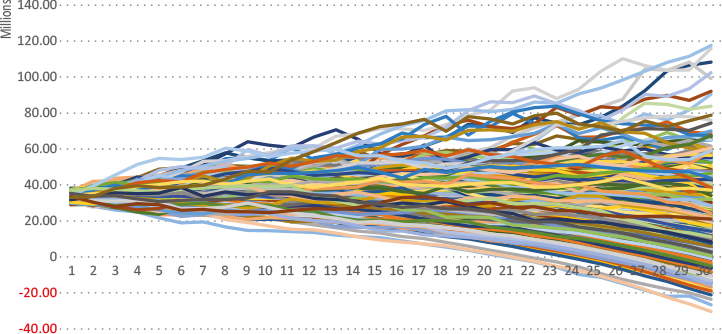

วิธีที่ช่วยลดปัญหานี้ลงได้ก็คือ การทดลองปรับจำนวนเงินตั้งต้นนี้ให้เพิ่มขึ้น เช่น หากปรับเพิ่มขึ้น 20% จาก 27.6 ล้านบาท เป็น 33.1 ล้านบาท พบว่ามี 735 เหตุการณ์ (73.5%) ที่เงินเพียงพอใช้ไปตลอด ขณะที่กรณีที่เลวร้ายที่สุดดีขึ้นมาเป็น 18 ปี

กราฟแสดงให้เห็นว่าเมื่อเพิ่มจำนวนเงินตั้งต้น ส่งผลให้กรณีที่เงินในพอร์ตลงทุนเหลือต่ำกว่า 0 ลดลง และสังเกตได้ว่ากรณีที่เงินหมดเร็วที่สุดมีระยะเวลายาวนานขึ้น (ปีที่มีเส้นกราฟตัดแกนนอนของกราฟเป็นเส้นแรก) เมื่อเทียบกับกรณีที่ไม่ได้เพิ่มจำนวนเงินตั้งต้น

การลดความผันผวนของพอร์ตลงทุนลงก็จะส่งผลดีเช่นกัน เช่น หากส่วนเบี่ยงเบนมาตรฐานลดลงจาก 8% เป็น 6% (และปรับเงินตั้งต้นเพิ่มขึ้น 20% ด้วย) ก็จะส่งผลให้มี 80.6% ของเหตุการณ์ทั้งหมดที่เงินเพียงพอ และกรณีที่เลวร้ายที่สุดคือ สามารถใช้เงินไปได้อีก 20 ปี

กราฟแสดงให้เห็นว่าความแตกต่างของผลลัพธ์มีการกระจายที่แคบลง สังเกตได้จากเงินที่ติดลบมากที่สุด ณ สิ้นปีที่ 30 ไม่ถึง 40 ล้านบาท เนื่องจากความผันผวนของอัตราผลตอบแทนที่ลดลง จึงส่งผลให้โอกาสที่เงินหมดก่อนมีสัดส่วนที่ลดลงไปด้วย

การวางแผนการลงทุนบนความไม่แน่นอนที่อาจเกิดขึ้นในอนาคตมีความสำคัญสำหรับผู้รับคำปรึกษาเป็นอย่างมาก Monte Carlo Method ช่วยทำให้นักวางแผนการเงินวิเคราะห์ผลกระทบของความผันผวนของอัตราผลตอบแทนได้ชัดเจนขึ้น และสามารถปรับเปลี่ยนแผนเพื่อทำให้โอกาสที่ผู้รับคำปรึกษาจะบรรลุเป้าหมายมากขึ้นด้วยครับ

Q&A: เรียนรู้วิธีเปิดใจลูกค้าผ่าน Personality Type

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC

ซุนวู กล่าวว่า ‘รู้เขา รู้เรา รบร้อยครั้ง ชนะร้อยครั้ง’ ซึ่ง ‘การรู้เขา’ ก็คือการทำความรู้จักกับลูกค้าของเรานั่นเอง เราต้องทำความรู้จักกับลูกค้า ค้นหาความต้องการและเป้าหมายต่างๆ ในชีวิตของลูกค้า ซึ่งแน่นอนว่าทุกความต้องการ ทุกเป้าหมายของชีวิตย่อมเกี่ยวข้องกับเงิน และเมื่อเรารู้ความต้องการของลูกค้าแล้ว เราก็ต้องรู้ต่อไปด้วยอีกว่า สินค้าและบริการของเราจะตอบโจทย์ความต้องการของลูกค้าได้อย่างไร ซึ่งหากเราได้ทำความเข้าใจในความต้องการของลูกค้าให้มากพอ การปิดการขายย่อมจะไม่ใช่เรื่องยากอีกต่อไปอย่างแน่นอน

ในการเริ่มต้นกระบวนการขาย หลังจากนัดหมายลูกค้าได้แล้ว เราก็จะเข้าพบเพื่อเปิดใจ การเรียนรู้ลักษณะนิสัยใจคอ ตลอดจนพฤติกรรมต่างๆ ของลูกค้า เป็นสิ่งที่สำคัญและจำเป็นมาก เพราะเมื่อเราเปิดใจลูกค้าผ่าน และทำความเข้าใจกับความต้องการของลูกค้าได้เป็นอย่างดี การขายก็จะไม่ใช่เรื่องที่ยากอีกต่อไป

ในการศึกษาพฤติกรรมมนุษย์ สามารถทำได้ 2 วิธี คือ

1. เข้าใจโดยสัญชาตญาณ เป็นความรู้สึกที่เกิดจากการเคยเจอบุคคลที่มีลักษณะคล้ายคลึง หรือใกล้เคียงกันมาก่อน จึงสามารถคาดเดาได้ว่า เขาเป็นคนเช่นไร ซึ่งคนส่วนใหญ่จะใช้สัญชาตญาณส่วนบุคคลนี้ในการพูดคุย หรือสร้างปฏิสัมพันธ์กับคนรอบข้าง

2. วิเคราะห์ตามหลักความจริง เป็นการวิเคราะห์ด้วยแบบทดสอบ แบบประเมิน หรือสถิติต่างๆ ที่ผ่านการทดลอง และวิจัยมาแล้วว่าสามารถใช้ประเมินบุคลิกภาพของคนส่วนใหญ่ได้ โดยใช้แบบประเมินที่แตกต่างกัน เช่น MBTI, DISC, BANK หรือ Enneagram (นพลักษณ์) ซึ่งหากเราเข้าใจรูปแบบของคนจากแบบประเมินต่างๆ เราอาจจะใช้วิธีสังเกตลูกค้าของเราว่าน่าจะเป็นรูปแบบไหน และพูดคุย นำเสนอให้ตรงใจกับคนในรูปแบบนั้นๆ ก็น่าที่จะทำให้เราเปิดใจและเปิดการขายกับลูกค้าได้ง่ายขึ้น เพราะในทางจิตวิทยาคนจะซื้อของกับคนที่รู้จัก สนิทสนมคุ้นเคย และไว้วางใจได้

คนส่วนใหญ่มีความเข้าใจแบบทดสอบที่ชื่อว่า DISC มากกว่าแบบทดสอบอื่น อาจเป็นเพราะ DISC เป็นแบบทดสอบที่ไม่ซับซ้อน และแบ่งรูปแบบพฤติกรรมของมนุษย์ไม่มาก จึงง่ายต่อความเข้าใจ ดังนั้น วันนี้เราจะมาทำความเข้าใจพฤติกรรมมนุษย์ด้วยทฤษฎี DISC ว่าเป็นอย่างไร

เรื่องของ “Extended DISC” เป็นการแบ่งรูปแบบพฤติกรรมของมนุษย์ของ วิลเลียม โมลตัน มาร์สตัน (William Moulton Marston) นักจิตวิทยาแห่งมหาวิทยาลัยฮาร์วาร์ด ที่พัฒนามาจากทฤษฎีการวิเคราะห์พฤติกรรมมนุษย์ตามแนวคิดของ คาร์ล กุสตาฟ จุง (Carl Gustav Jung) นักวิทยาศาสตร์ผู้บุกเบิกการศึกษาด้านพฤติกรรมมนุษย์

โดย มาร์สตัน ได้เขียนหนังสือเรื่อง ลักษณะอารมณ์ของคนปกติ (The Emotions of Normal People) และจำแนกพฤติกรรมของมนุษย์ออกเป็น 4 ประเภท ดังนี้

Dominance บุคลิกแมนๆ ชอบแสดงออก มีความมั่นใจในตัวเอง กล้าตัดสินใจ ชอบการแข่งขัน กล้าเสี่ยง เอาจริงเอาจัง ใจกว้าง ไม่ค่อยยิ้ม เดินเร็ว แต่งกายเรียบง่าย ทำงานรวดเร็ว พูดจาเสียงดัง ไม่ประนีประนอม ยึดตนเองเป็นศูนย์กลาง เอาแต่ใจ ไม่ค่อยฟังผู้อื่น ใจร้อน ตรงไปตรงมา พูดจาขวานผ่าซาก น้ำเสียงห้วนสั้น กระชับ อาจดูไม่สุภาพในสายตาผู้อื่น กล้าโต้แย้งพร้อมชนถ้าไม่เห็นด้วย

Influence บุคลิกลัลล้า ชอบแสดงออก ช่างพูด ชอบเข้าสังคม มนุษย์สัมพันธ์ดี ดูเป็นมิตร เปิดเผย จูงใจคนเก่ง ช่างคิด ชอบขายไอเดีย มองโลกในแง่ดี ร่าเริง ท่าทางกระตือรือร้น มีอารมณ์อ่อนไหว ชอบตามใจเพื่อน มักหลีกเลี่ยงรายละเอียด สมาธิสั้น เบื่อง่าย เวลาคุยกันมักพูดออกนอกประเด็นไปเรื่อยๆ ไม่ค่อยรักษากฎ

Steadiness บุคลิกแสนดี มีลักษณะนิสัยใจเย็น เสมอต้นเสมอปลาย ทำอะไรเป็นระบบ ละเอียดรอบคอบ ถ่อมตัว ประนีประนอม เก็บความรู้สึกเก่ง พูดจานุ่มนวล ใส่ใจความรู้สึกผู้อื่น ไม่ชอบแสดงออก ชอบเป็นผู้ฟังมากกว่าผู้พูด แต่จะพูดเมื่อถูกถามและมักแสดงความเห็นด้วยกับผู้อื่นตลอดเวลา ขี้เกรงใจ คิดนาน และต้องการคำแนะนำจากผู้อื่น มีหลักการ และไม่ชอบการเปลี่ยนแปลง

Compliance บุคลิกเรียบร้อย ชอบความสมบูรณ์แบบ มีระเบียบวินัยสูง ยึดติดกับรายละเอียดของการทำงาน ไม่ชอบแสดงออก พูดน้อยไม่ค่อยสบตา ไม่ค่อยยิ้ม มีเหตุผลและหลักการ มีชั้นเชิงในการพูด ไม่ชอบความเสี่ยง เน้นความชัดเจนถูกต้องให้ความสำคัญกับข้อเท็จจริงในเชิงลึก ละเอียดถี่ถ้วน เจ้าระเบียบ ปฏิบัติตามกฎเกณฑ์และไม่ชอบความท้าทายใหม่ซึ่งทำให้การทำงานแต่ละครั้งต้องคอยระมัดระวังอยู่ตลอดเวลา ไม่ชอบโต้แย้งความคิดผู้อื่น ล้มเลิกทันทีหากเป้าหมายไม่ชัดเจน

ที่มา http://narrativehrd.blogspot.com/2016/12/disc.html

ในขณะที่ BANK ก็แบ่งคนเป็น 4 ประเภทเช่นกัน ได้แก่

Blueprint บุคลิกมั่นคง มีระเบียบแบบแผน ชอบการวางแผน ควบคุมได้ มีความรับผิดชอบ รักษากฎเกณฑ์ เน้นความน่าเชื่อถือ เชื่อถือตำแหน่งและทำตามประเพณี ซึ่งคนประเภทนี้จะชอบคนที่ต้องตรงต่อเวลา เป็นมืออาชีพ มีการแสดงแผน step by step ให้เวลาในการตัดสินใจไม่กดดันทันที ข้อเสนออยู่ในงบ มีเอกสารข้อมูลโดยเฉพาะพวกตัวเลขที่แน่ชัด สิ่งที่คุยกับข้อมูลที่ให้ตรงกัน แสดงผลลัพธ์หรือรีวิวของสินค้าให้ดู เสนอแนวทางที่ลดความเสี่ยงในการตัดสินใจให้น้อยที่สุด เช่น มีการจัดสัดส่วนพอร์ตการลงทุน

Action รักอิสระ ตัดสินใจเร็ว ยืดหยุ่น เน้นลงมือทำ ชอบความตื่นเต้น เป็นจุดสนใจ ชอบการแข่งขัน สนุกสนาน กฎมีไว้แหก อารมณ์รุนแรง แสดงออกชัดเจน เน้นภาพลักษณ์ ซึ่งคนประเภทนี้จะชอบคนที่มีภาพลักษณ์น่าประทับใจหรือรสนิยมเดียวกัน ตัวฉันคือคนสำคัญ ไม่ชอบดูตัวเลขงบต่างๆ หรือข้อมูลไม่ต้องเยอะ เน้นตื่นเต้นเร้าใจ เน้นเข้าประเด็นสำคัญ ให้ความรู้สึกถึงความเร่งด่วน แสดงผลให้เห็นเป็นภาพจินตนาการ

Nurturing เป็นคนมีมนุษยสัมพันธ์ดี สดใส นิ่มนวล ไม่ชอบคนเสแสร้งหรือมีเล่ห์เหลี่ยม ให้ความสำคัญกับคนรอบข้าง ทำงานเป็นทีม มีส่วนร่วม ธรรมะธัมโม ชอบทำงานชุมชน งานการกุศล มีจรรยาบรรณ มีศีลธรรม ชอบบริจาค คนกลุ่มนี้จะชอบการดูแลกันเหมือนคนในครอบครัว แนะนำทีมงานให้รู้จัก รู้จักครอบครัว คนรอบข้าง เชื่อถือความเห็นของคนรอบตัวหรือกูรู (ถ้ามี referral จะเชื่อมั่นเป็นพิเศษ) ต้องเป็นตัวเองไม่โกหกหรือเสแสร้ง แสดงให้รู้ว่าสนใจในตัวเขามากกว่าเงินของเขา พูดคุยเกี่ยวกับตัวเขา แรงบันดาลใจในสิ่งที่คุณทำอยู่และสิ่งนั้นจะสร้างความเปลี่ยนแปลงให้คนอื่นอย่างไร รักษาความสัมพันธ์ให้ใกล้ชิดสม่ำเสมอ ใช้สายตาในระหว่างการสนทนา และให้พูดคุยถึงผลตอบแทนเป็นอันดับสุดท้าย

Knowledge มีนิสัยชอบการเรียนรู้ ต้องการข้อมูลรายละเอียด เฉลียวฉลาด มีอัจฉริยภาพ คิดเป็นตรรกะ เป็นเหตุเป็นผล มีทักษะและความชำนาญในสิ่งที่ทำอย่างลึกซึ้ง ชอบความถูกต้องแม่นยำ ใช้เวลานานในการคิด คิดคนเดียวตัดสินใจเองได้ ซึ่งคนประเภทนี้จะชอบคนที่ให้รายละเอียดข้อมูลสินค้าและบริการแน่นๆ สามารถโต้แย้งแลกเปลี่ยนข้อมูลได้ ศึกษาทุกเทคนิคและพื้นฐาน วางตัวให้มีเหตุผล ไม่ชอบให้กดดัน ให้เวลาในการกลับไปศึกษาข้อมูล

จะเห็นว่าทั้ง 2 โมเดล ก็แบ่งลักษณะคนออกมาคล้ายๆ กัน และเป็นเพียงข้อมูลเบื้องต้น ที่จะช่วยให้เราได้เรียนรู้ความแตกต่างของคนแต่ละสไตล์แล้วนำทฤษฎีมาปรับใช้ในการสร้างความสัมพันธ์และเปิดใจลูกค้า การเปิดใจเป็นเพียงส่วนหนึ่งในกระบวนการขาย แม้เปิดใจลูกค้าสำเร็จจะมีชัยไปกว่าครึ่ง แต่สิ่งที่สำคัญที่จะหลงลืมไม่ได้ในฐานะนักวางแผนการเงิน ก็คือ การนำเสนอแผนการเงิน รวมไปถึงสินค้าการเงินที่ตอบโจทย์ความต้องการของลูกค้าอย่างแท้จริง

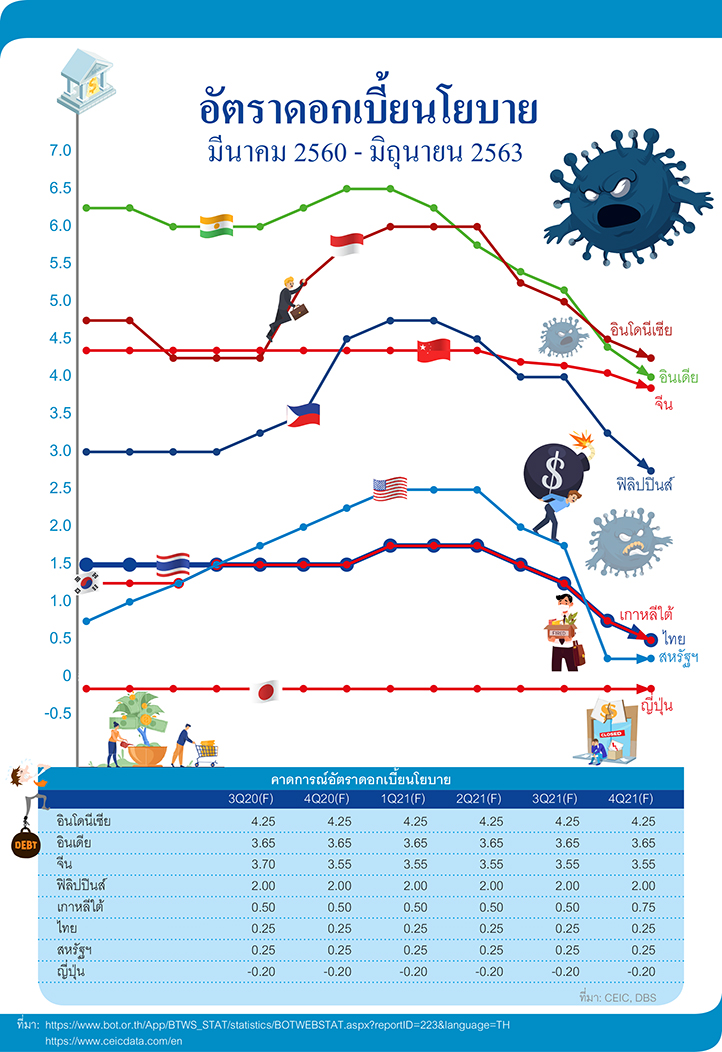

INFOGRAPIC: อัตราดอกเบี้ยนโยบาย

ณัฐพงษื อภินันท์กูล CFP®

กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

TFEX Trading Challenge 2020