วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 2 เดือนมิถุนายน 2563

- สารจากนายกสมาคม

- WHAT'S ON

- COVER STORY: ถอดบทเรียนโควิด-19 กับการวางแผนการเงิน

- HOW TO: แนวทางการดูแลความสัมพันธ์กับลูกค้าในช่วงวิกฤต

- Q&A: ทำความรู้จักกองทุน SSF และ SSFX

- INFOGRAPIC: หนี้สาธารณะต่อจีดีพี

- กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

- คอร์ส TFEX Trading Challenge

สารจากนายกสมาคม

ผ่านมาแล้วประมาณกว่า 5 เดือน ที่การแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (COVID-19) ได้แพร่ระบาดอย่างรุนแรงไปทั่วโลก ซึ่งส่งผลกระทบโดยตรงในหลายๆ ด้าน ไม่ว่าจะเป็นเศรษฐกิจ สังคม และพฤติกรรมของผู้บริโภค ถือว่าเป็นวิกฤตครั้งสำคัญที่ผู้ประกอบการธุรกิจในหลายๆ ภาคอุตสาหกรรม และภาคประชาชนทั่วไปทุกคนต้องปรับตัว และรับมือกับผลกระทบที่เกิดขึ้น

วารสาร TFPA Bulletin ฉบับนี้จึงตั้งใจนำเสนอคอลัมน์ Cover Story ว่าด้วยเรื่อง “ถอดบทเรียนโควิด-19 กับการวางแผนการเงิน” โดยได้รับเกียรติจากผู้ทรงคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP อธิบายถึงประเด็นสำคัญๆ อาทิ การบริหารรายรับ-รายจ่ายส่วนบุคคล การวางแผนเก็บเงินสำรองฉุกเฉิน แนวทางการวางแผนจัดการความเสี่ยงด้านการลงทุน การจัดการเรื่องประกันภัยและการวางแผนเกษียณที่เหมาะสม การให้คำปรึกษาหรือสื่อสารประเด็นความเสี่ยงให้กับผู้รับคำปรึกษา และการรักษาความสัมพันธ์กับลูกค้าของนักวางแผนการเงิน ทั้งนี้เพื่อหวังให้ท่านผู้อ่านทุกท่านตระหนักถึงความสำคัญว่า ผู้ที่มีการเตรียมการ การวางแผนการเงิน การบริหารความเสี่ยงที่เหมาะสม และสามารถปรับเปลี่ยนแผนการเงินการใช้ชีวิตได้ดีกว่า จะได้รับผลกระทบจากเหตุการณ์ COVID-19 น้อยกว่าผู้ที่ไม่ได้เตรียมการล่วงหน้า ในขณะที่นักวางแผนการเงินจะต้องสามารถปรับตัวและวางบทบาทหน้าที่ให้คำปรึกษาที่เหมาะสมต่อสถานการณ์วิกฤตต่างๆ ได้ ซึ่งจะมีส่วนสำคัญและมีแนวโน้มส่งผลต่อความพึงพอใจของผู้รับคำปรึกษามากขึ้น

จากนั้นต่อด้วยคอลัมน์ How To นำเสนอแนวทางสำหรับนักวางแผนการเงินในการดูแลความสัมพันธ์กับลูกค้าในช่วงวิกฤต หรือ ช่วงการแพร่ระบาดโควิด-19 ซึ่งอธิบายถึงหัวใจสำคัญของความสัมพันธ์ในเรื่อง “Trust (ความเชื่อใจ)” และอธิบายถึงการเข้าใจวัตถุประสงค์เพื่อติดต่อลูกค้าในช่วงที่กำลังประสบภาวะวิกฤต เช่น ต้องการหาคนรับฟัง และต้องการหาที่ปรึกษา & คนช่วยแก้ปัญหา ต่อมาพบกับคอลัมน์ Q&A ที่จะพาผู้อ่านช่วยตอบข้อสงสัยและทำความเข้าใจมากขึ้นในเรื่อง “กองทุนรวมเพื่อการออม (Super Saving Fund - SSF)” และ “กองทุนรวมเพื่อการออมพิเศษ (Super Saving Fund Extra – SSFX)” โดยเฉพาะอย่างยิ่งเรื่องเงื่อนไขการลงทุน สิทธิ์การลดหย่อนภาษี และข้อแตกต่างเมื่อเปรียบเทียบกับกองทุนรวมหุ้นระยะยาว (LTF) จากนั้นปิดท้ายฉบับนี้ด้วยคอลัมน์ Infographic นำเสนอข้อมูลกราฟเปรียบเทียบอัตราส่วนหนี้สาธารณะต่อจีดีพีของประเทศไทยในช่วงสิ้นเดือนกันยายน ปี 2560 – 2562 และระหว่างเดือนตุลาคม 2562 - เดือนมีนาคม 2563

หากท่านผู้อ่านมีคำติชม หรือมีข้อเสนอแนะเพิ่มเติม สามารถแจ้งได้ที่อีเมล info@tfpa.or.th ทีมงานทุกคนยินดีน้อมรับความเห็นของท่าน เพื่อเป็นแนวทางปรับปรุงและพัฒนาวารสาร TFPA Bulletin ให้ดีขึ้นต่อไปครับ

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

รายการ Money & Life Talk by CFP® Professionals

นักวางแผนการเงิน CFP ร่วมสนทนาให้ความรู้เรื่องการวางแผนการเงินในรายการ Money & Life Talk by CFP® Professionals ถ่ายทอดสดออนไลน์ทาง Facebook เมื่อวันที่ 20 พฤษภาคม 2563 คุณณัฐพงษ์ อภินันท์กูล ร่วมพูดคุยสาเหตุของความเครียด วิธีการผ่อนคลายและจัดการกับความเครียด โดยเฉพาะกับปัญหาทางการเงินเรื่องหนี้สิน รวมถึงให้ความรู้เรื่องการดำเนินการคัดแยกตราสาร (Set Aside) ของกองทุนรวม ในหัวข้อ “วางแผนรับมือกับความเครียดของหนี้สิน” เมื่อวันที่ 27 พฤษภาคม 2563 คุณธชธร สมใจวงษ์ ร่วมสนทนาในหัวข้อ “การวางแผนชีวิตและการทำงานของมนุษย์เงินเดือนหลังโควิด-19” บอกเล่าผลกระทบของวิกฤตโควิด-19 ต่อองค์กร มนุษย์เงินเดือน และให้คำแนะนำในการปรับตัวหลังจากวิกฤตนี้ และเมื่อวันที่ 9 มิถุนายน 2563 คุณวิภา เจริญกิจสุพัฒน์ ร่วมสนทนาให้แนวทางในการจัดการเรื่องภาษีกับเงินที่ได้รับเมื่อต้องออกจากงาน เช่น เงินชดเชยตามกฎหมายและกองทุนสำรองเลี้ยงชีพ รวมถึงการบริหารจัดการเงินก้อนที่ได้รับจากการออกจากงาน สิทธิประกันสังคม และโอกาสในการหางานใหม่ ในหัวข้อ “การจัดการเงินเฉพาะหน้าเมื่อออกจากงาน”

สมาคมฯ เผยแพร่รายการดังกล่าวพร้อมกันทาง Facebook Page TFPA และ ถามอีกกับอิก Tam-Eig และ LINE Official Account @cfpthailand

กิจกรรม Money Buddy in COVID-19

สมาคมนักวางแผนการเงินไทยร่วมกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์และสถานีโทรทัศน์ไทยพีบีเอส จัดกิจกรรม Money Buddy in COVID – 19: สุขภาพการเงินการลงทุนของคนไทย รับมืออย่างไรในยุคโควิด -19 เพื่อส่งเสริมความรู้เรื่องการวางแผนการเงินและการลงทุนให้กับประชาชน ผ่านการถ่ายทอดสดออนไลน์ทาง Facebook TFPA, ThaiPBS, Start-to-invest และสำนักงาน ก.ล.ต. และทาง YouTube ของ ThaiPBS ทุกวันศุกร์ เวลา 16.00 น. ตลอดเดือนพฤษภาคม 2563

วันที่ 22 พฤษภาคม 2563 เป็นการสนทนาในหัวข้อ “ปรับพฤติกรรมทางการเงินหลังโควิด-19” รับฟังแนวทางการรับมือเรื่องการบริหารจัดการเงินหลังจากบทเรียนโควิด-19 สำหรับพนักงานประจำและฟรีแลนซ์ ความสำคัญของเงินสำรองฉุกเฉิน การสร้างรายได้เพิ่มเติม และการปรับพฤติกรรมทางการเงิน จากวิทยากร คุณดุษณี เกลียวปฏินนท์ นักวางแผนการเงิน CFP คุณจักรพงษ์ เมษพันธุ์ The Money Coach และคุณจีรวุฒิ จันทร์ฉายแสง หัวหน้าพนักงานต้อนรับบนเครื่องบิน บมจ. การบินไทย ดำเนินรายการโดย คุณสินิดา เพชรวีระกุล และวันที่ 27 พฤษภาคม 2563 ได้รับเกียรติจากคุณเรืองวิทย์ นันทาภิวัฒน์ CFP ที่ปรึกษาคณะกรรมการสมาคมนักวางแผนการเงินไทย คุณธนพงษ์ ณ ระนอง นายกสมาคมไทยผู้ประกอบธุรกิจเงินร่วมลงทุน และคุณณัฐวุฒิ เผ่าปรีชา CEO บริษัท โจ-ลี่ แฟมิลี่ จำกัด ร่วมให้มุมมองการปรับตัวฝ่าวิกฤตช่วงโควิด-19 ของผู้ประกอบการ SME การแก้ปัญหาทางธุรกิจและร่วมสร้างกำลังใจให้แก่ผู้ประกอบการ ในหัวข้อ “ SME หัวใจแกร่ง รับวันฟ้าหลังฝนโควิด-19” ดำเนินรายการโดย ดร. รพีรัฐ ธัญวัฒน์พรกุล

COVER STORY: ถอดบทเรียนโควิด-19 กับการวางแผนการเงิน

โควิด-19 ถือเป็นวิกฤตที่หนักหนากว่าหลายเหตุการณ์ในรอบร้อยปี โลกเกิดการปรับตัวครั้งใหญ่ในระยะเวลาไม่ถึง 3 เดือนหลังเริ่มต้น และแน่นอนโควิด-19 ส่งผลกระทบด้านลบต่อกระเป๋าเงินของคนทุกคน การวางแผนการเงินก็ได้รับผลกระทบจากโควิด-19 เช่นเดียวกัน นักวางแผนการเงินได้เรียนรู้อะไรจากโควิด-19 บ้าง ทีมงานขอเรียบเรียงสิ่งที่เกิดขึ้นและถอดออกมาเป็นคำแนะนำในช่วงต้นของสถานการณ์โควิด-19 ไว้เป็นกรณีศึกษา

การบริหารรายรับ-รายจ่ายส่วนบุคคล

นโรโดม วาณิชฤดี CFP®

จากมาตรการการรับมือกับสถานการณ์การระบาดของโควิด-19 ทำให้หลายธุรกิจต้องปิดตัวลง ทั้งแบบถาวรและชั่วคราว ส่งผลให้พนักงานและเจ้าของกิจการต้องขาดรายได้ หรือบางกิจการที่ยังดำเนินธุรกิจได้ ก็อาจจะขอลดเงินเดือนพนักงานลง เพื่อให้ธุรกิจยังคงสามารถเปิดกิจการได้ต่อไป ส่งผลให้พนักงานหรือเจ้าของกิจการที่ได้รับรายได้ลดลง หรือขาดรายได้ ต้องมาพิจารณาถึงวิธีการบริหารเงินของตนเองเพื่อให้สามารถอยู่รอดได้ในช่วงสภาวะนี้ ในบทความนี้จะพูดถึงกระบวนการ 4 ขั้นตอน และวิธีการต่างๆ ที่ช่วยให้เราสามารถจัดการกับรายรับรายจ่ายของเรา โดยวัตถุประสงค์หลักคือ ทำให้เรามีสภาพคล่องมากพอ และสามารถอยู่ได้นานที่สุดเท่าที่จะยืดเวลาออกไปได้ ซึ่งเป็นแนวทางที่สามารถนำไปใช้ได้ทันที รวมถึงให้นักวางแผนการเงินสามารถแนะนำกับผู้รับคำปรึกษาได้เช่นกัน

ขั้นตอนแรก ต้องรู้สถานการณ์ปัจจุบันทั้ง 4 ด้านของตนเองก่อน ได้แก่ ด้านทรัพย์สิน หนี้สิน รายได้ที่คาดว่าจะได้รับจากนายจ้าง และเงินช่วยเหลือจากภาครัฐ และสุดท้ายที่ต้องรู้คือ ภาระค่าใช้จ่ายในแต่ละเดือนที่มีการปรับปรุงตัวเลขจากผลของสถานการณ์ในปัจจุบันแล้ว ไม่ว่าค่าใช้จ่ายในการเดินทางที่ลดลง ค่าอาหารที่อาจจะแพงขึ้นจากค่าส่ง ค่าสันทนาการต่างๆ ที่ลดลง ซึ่งการเพิ่มขึ้นหรือลดลงนี้ก็ขึ้นกับวิถีการใช้ชีวิต สภาพแวดล้อมของแต่ละบุคคล

จากข้อมูลทั้ง 4 ด้าน ให้คำนวณหากระแสเงินสดคงเหลือสุทธิรายเดือน โดยเอารายได้ที่คาดว่าจะได้รับลบภาระค่าใช้จ่ายที่จะต้องจ่ายในแต่ละเดือน รวมถึงหนี้สินที่ต้องผ่อนชำระในแต่ละเดือนด้วย ถ้ากระแสเงินสดคงเหลือสุทธิมีค่าเป็นบวกแสดงว่าเรายังมีเงินเพียงพอในการใช้จ่ายในเดือนนั้นๆ แต่ถ้าค่าที่ได้ติดลบ ค่าที่คำนวณได้คือเงินที่เรายังขาดไปในแต่ละเดือน เราจำเป็นจะต้องนำเงินสดฉุกเฉินที่มีการเตรียมสำรองไว้ออกมาใช้จ่าย บางคนที่ไม่เคยวางแผนเตรียมเงินสดฉุกเฉิน 3-6 เดือนไว้แต่มีสินทรัพย์สภาพคล่องอยู่ เช่น บัญชีเงินฝากธนาคารประเภทต่างๆ กองทุนรวมตลาดเงิน ก็จะต้องนำเงินส่วนนี้ออกมาใช้ก่อน ซึ่งเราจะประเมินต่อไปว่าด้วยเงินหรือสินทรัพย์สภาพคล่องที่มี เราจะดำรงชีวิตอยู่ได้นานแค่ไหน โดยการนำมูลค่าของเงินสดฉุกเฉินหรือสินทรัพย์สภาพคล่องทั้งหมดมาหารด้วยเงินที่ขาดไปเฉลี่ยรายเดือน ค่าที่ได้คือ จำนวนเดือนที่เราจะยังมีเงินใช้เพียงพอ

ขั้นตอนถัดมา คือ การประเมินระยะเวลาที่คาดว่าจะได้รับผลกระทบนี้ ซึ่งในความเป็นจริงเราคงไม่สามารถบอกได้ว่าโควิด-19 จะอยู่กับเราไปนานแค่ไหน รวมถึงผลกระทบที่เกิดขึ้นกับสถานะรายได้ของเราหลังจากจบวิกฤตนี้ ดังนั้นสำหรับคนที่มีสภาพคล่องติดลบจึงจำเป็นต้องยืดระยะเวลาการใช้เงินที่มีสำรองอยู่ไปให้ได้นานที่สุด โดยการลดค่าใช้จ่าย หาวิธีเพิ่มรายได้ ตัดขายทรัพย์สิน และท้ายสุดก็คือ การกู้ยืมเงินมาใช้จ่าย

ขั้นตอนที่สาม เราจะมากำหนดแนวทางบริหารจัดการ เริ่มต้นจากหาวิธีลดค่าใช้จ่าย ไม่ว่าจะเป็นการปรับเปลี่ยนพฤติกรรม เช่น ซื้อสินค้าที่ถูกกว่าแต่มีคุณภาพเทียบเท่าหรือใกล้เคียงแทนแบรนด์ที่ใช้อยู่เป็นประจำ ไม่ตุนสินค้าหรือซื้อเกินความจำเป็น ไม่สั่งอาหารราคาแพง หรือสั่งอาหารที่มีค่าจัดส่งแพงเกินไป เปลี่ยนจากซื้ออาหารนอกบ้านมาทำอาหารกินเอง แต่ในบางครั้งการทำอาหารเองอาจจะมีต้นทุนที่สูงกว่า ก็อาจจะเลือกสั่งอาหารจากละแวกใกล้เคียงที่พักอาศัยแทน เปลี่ยนการซื้อสินค้าจากซุปเปอร์มาร์เก็ตมาซื้อที่ตลาดสด หรือตลาดนัด ลดค่าใช้จ่ายที่ไม่จำเป็นต่างๆ ลง และลดการเดินทางที่ไม่จำเป็น

ในกรณีที่ยังลดรายจ่ายได้ไม่มากพอ กระแสเงินสดคงเหลือสุทธิยังติดลบอยู่ เราอาจจะต้องลดคุณภาพชีวิตลง เช่น การปรับเปลี่ยนแพคเกจของโทรศัพท์มือถือ อินเทอร์เน็ตภายในบ้าน ลดการใช้สาธารณูปโภค น้ำ ไฟฟ้า ลดปริมาณ หรือลดระดับคุณภาพของอาหาร เป็นต้น นอกจากค่าใช้จ่ายในการดำรงชีพที่จำเป็นเหล่านี้ ยังมีรายจ่ายประจำเดือนที่จำเป็นต้องบริหารจัดการอีก เช่น การเจรจาขอลดหรือเลื่อนการจ่ายหรือแบ่งจ่ายค่าเช่าบ้าน การชะลอการจ่ายค่าเบี้ยประกัน หรือแบ่งงวดการชำระเบี้ยประกันรายปีเป็นรายเดือน หรือกู้เงินจากมูลค่าเงินสดในกรมธรรม์มาจ่าย ยกเลิกการจ่ายค่าสมาชิกต่างๆ ที่ไม่จำเป็น

สำหรับรายจ่ายที่เกี่ยวกับการผ่อนชำระหนี้สินต่างๆ ให้พยายามจัดการกับหนี้โดยเริ่มจากกลุ่มบัตรเครดิต และเงินกู้ส่วนบุคคลก่อน โดยการขอรีไฟแนนซ์ รวมหนี้เป็นก้อนเดียวกับสถาบันการเงินของรัฐ แล้วค่อยไปดูกลุ่มเงินกู้บ้าน และเงินกู้รถยนต์ โดยพิจารณาแนวทางต่างๆ ที่ธนาคารและสถาบันการเงินประกาศออกมา ไม่ว่าจะเป็นการลดยอดชำระขั้นต่ำ พักชำระเงินต้นและดอกเบี้ย หรือชำระเฉพาะดอกเบี้ย บางแห่งสามารถขอลดอัตราดอกเบี้ยได้ หรือขยายระยะเวลาชำระหนี้ได้ ลดยอดผ่อนต่อเดือนได้ ซึ่งเราต้องเลือกให้เหมาะสมกับรายได้และเงินเก็บของเรา เพราะการชะลอการชำระหนี้ ดอกเบี้ยยังคงเดินอยู่ แต่สำหรับคนที่มีปัญหาสภาพคล่องไม่พอ แนวทางการชะลอหรือพักชำระหนี้ก็จะเป็นทางออกหนึ่งสำหรับช่วงนี้

นอกจากแนวทางการบริหารจัดการโดยการลดรายจ่ายแล้ว การหารายได้เพิ่มก็จำเป็นต้องทำเช่นเดียวกัน ตั้งแต่การติดตามมาตรการเงินช่วยเหลือต่างๆ จากทางภาครัฐ มาตรการต่างๆ จากสำนักงานประกันสังคม การขอเงินประกันมิเตอร์น้ำ และมิเตอร์ไฟฟ้าคืน การหารายได้พิเศษ การหาอาชีพเสริมที่สามารถทำได้ในช่วงนี้ เช่น ขายของออนไลน์ ขับรถส่งอาหาร ส่งของตามบ้าน หรืออื่นๆ ตามถนัด

ทางเลือกในการบริหารจัดการอีกทางคือ การพิจารณาขายทรัพย์สินมีค่า รวมถึงสินทรัพย์เพื่อการลงทุน เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ ทรัพย์สินส่วนตัวบางอย่างก็อาจจะสามารถเปลี่ยนเป็นเงินได้ เช่น เสื้อผ้า เครื่องประดับ กระเป๋า รองเท้า เป็นไปได้ทั้งหมด หรือหากจำเป็นจะต้องไถ่ถอนเงินออกจากกองทุนเงินเกษียณต่างๆ ตามแต่กฎระเบียบจะอำนวยให้ แต่ต้องระวังเรื่องของเบี้ยปรับเงินเพิ่มทางภาษีอากรในกรณีขายคืนก่อนครบตามเงื่อนไขของสินค้านั้นๆ ด้วย

ทางเลือกสุดท้ายคือ การกู้ยืมเงินมาใช้ แหล่งเงินกู้แรกสำหรับท่านที่มีกรมธรรมประกันชีวิตที่มีการส่งเบี้ยประกันมานานพอสมควรคือ การกู้มูลค่าเงินสดในกรมธรรม์ออกมาใช้ อัตราดอกเบี้ยเงินกู้ก็ต่ำกว่าอัตราดอกเบี้ยเงินกู้ส่วนบุคคลอย่างมาก ซึ่งปกติเราจะกู้ได้ประมาณ 70%-80% ของมูลค่าเงินสดของกรมธรรม์ในขณะนั้น ยังมีแหล่งเงินกู้จากธนาคารของรัฐที่ให้เงินกู้เงื่อนไขพิเศษ อาจจะวงเงินไม่สูง แต่ดอกเบี้ยต่ำมาก และมีระยะเวลาในการผ่อนที่เหมาะสมกับสถานการณ์ ส่วนแหล่งเงินกู้อื่นๆ เช่น โรงรับจำนำ การใช้วงเงินจากบัตรเครดิต หรือการกู้เงินกู้ส่วนบุคคล ถือให้เป็นทางเลือกแหล่งสุดท้ายจริงๆ เนื่องจากดอกเบี้ยสูงกว่าการกู้เงินในรูปแบบอื่นๆ

ขั้นตอนที่สี่ เป็นขั้นตอนสุดท้าย เราจะนำแผนที่เราคิดเอาไว้ในขั้นตอนก่อนหน้าไปปฏิบัติ และทำการปรับปรุงแผนอย่างสม่ำเสมอ โดยบันทึกการใช้จ่ายจริงเพื่อจะได้มีข้อมูลนำมาปรับปรุงแผนให้เหมาะสมมากขึ้น ดูยอดเงินสดคงเหลือสุทธิเป็นประจำ ถ้ามีการใช้จ่ายด้วยบัตรเครดิตก็จะหักค่าใช้จ่ายนั้นๆ ออกจากบัญชีทันที เพื่อให้เห็นเงินสดคงเหลือที่สามารถใช้ได้จริงๆ

และในสถานการณ์แบบนี้ คนส่วนใหญ่จะเกิดภาวะเครียดจากหลายๆ ปัจจัย เรื่องการบริหารการใช้จ่ายก็เป็นส่วนหนึ่ง และถ้าเราเอาทุกเรื่องมายัดเข้าหัวพร้อมๆ กัน มันก็จะเครียดมากขึ้น ขอให้ค่อยๆ คิดทีละเรื่อง แบ่งเวลาทำเรื่องคลายเครียดบ้าง อ่านหนังสือ ดูหนังบ้าง ออกกำลังกายบ้าง สุดท้ายขอก็เป็นกำลังใจให้กับทุกคนครับ

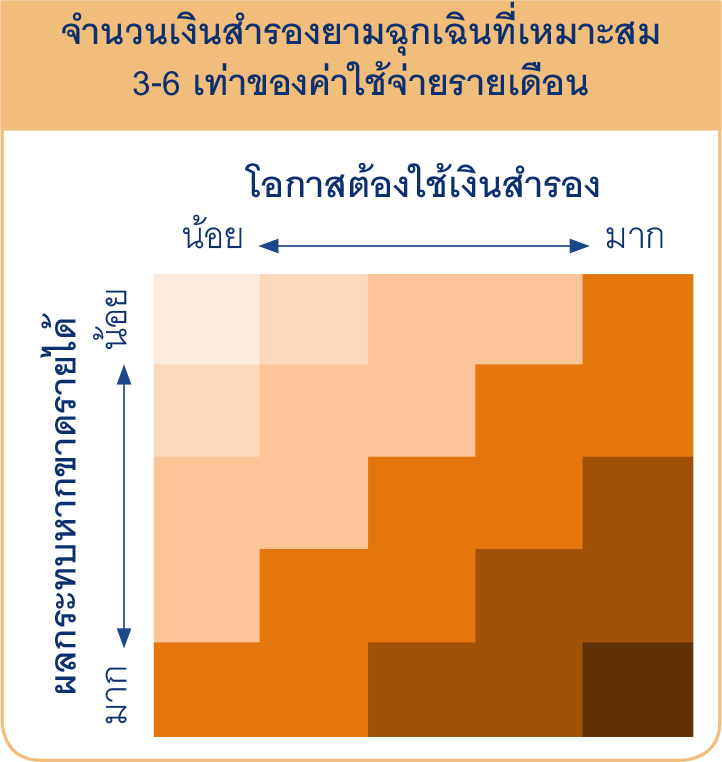

เงินสำรองยามฉุกเฉิน

เสกสรร โตวิวัฒน์ CFP®

วิฤกติโควิด-19 ที่ส่งผลกระทบเกินคาดทำให้หลายคนเกิดปัญหาด้านการเงิน และปัญหาเฉพาะหน้าที่ไม่เคยคาดคิดหรือนึกถึงกันสักเท่าไร นั่นคือ ปัญหาการขาดสภาพคล่อง ไม่มีเงินสำรองยามฉุกเฉิน

เงินสำรองยามฉุกเฉินเป็นเป้าหมายแรกๆ ของการวางแผนการเงินทุกครั้ง แม้จะเป็นเป้าหมายสำคัญแต่ก็เป็นสิ่งที่ถูกเพิกเฉยมากเช่นกัน เพราะในสภาวะปกติที่ได้เงินเดือน มีรายได้อยู่ คนทั่วไปก็จะไม่เห็นความจำเป็นของเงินก้อนนี้สักเท่าไร ที่ผ่านมากลุ่มที่จะเห็นความสำคัญของเงินสำรองยามฉุกเฉินมากกว่าจะเป็นผู้ประกอบอาชีพอิสระ ฟรีแลนซ์ หรือผู้ที่รายได้สัมพันธ์กับความขยันและผลงานอย่างตัวแทนขาย เพราะมีโอกาสมากกว่าที่เงินจะขาดมือ ดังนั้นถ้าไม่ขาดวินัยเกินไป กลุ่มนี้จะมีเงินสำรองเก็บไว้มากกว่าผู้ทำงานประจำ

แต่ในวิกฤติโควิด-19 ที่กลุ่มคนทำงานประจำมีรายได้แน่นอนเป็นงวดอย่างมนุษย์เงินเดือนหรือลูกจ้าง ต้องตกงานหรือเจอสถานการณ์ leave without pay แบบไม่คาดคิด จนรายได้สำหรับใช้จ่ายหดหายไป คนกลุ่มนี้ส่วนมากมีรายได้ทางเดียว เมื่อสูญเสียรายได้หลักย่อมส่งผลกระทบสูง และพบปัญหาจากการมีเงินสำรองยามฉุกเฉินที่ไม่เพียงพอเพราะวิกฤติโควิด-19 ดูจะลากยาวเกินกว่าคาด

บทเรียนจากโควิด-19 ในแง่การวางแผนเงินสำรองยามฉุกเฉิน มีเรื่องให้เรียนรู้อยู่ 2-3 ประเด็น นั่นคือ เงินสำรองเท่าไรกันแน่ถึงจะเพียงพอ และที่เก็บเงินสำรองยามฉุกเฉินที่เหมาะสม

เงินสำรองยามฉุกเฉินควรมีเท่าไรกันแน่ โดยทั่วไปนักวางแผนการเงินจะแนะนำว่าเงินสำรองยามฉุกเฉินควรมีประมาณ 3 – 6 เท่าของค่าใช้จ่ายรายเดือน ขึ้นกับว่ามีโอกาสที่จะต้องใช้เงินสำรองมากแค่ไหน และถ้าขาดรายได้จะกระทบต่อชีวิตความเป็นอยู่มากแค่ไหน เช่น มนุษย์เงินเดือน ข้าราชการ กลุ่มผู้มีรายได้ประจำ อาชีพมั่นคงย่อมมีโอกาสต้องใช้เงินสำรองยามฉุกเฉินน้อยกว่าผู้ประกอบอาชีพอิสระหรือมีรายได้ผันแปรตามการทำงาน โดยธรรมชาติจะเก็บเงินสำรองในสัดส่วนที่น้อยกว่า เพราะโอกาสต้องใช้น้อยมาก หรือกลุ่มคนที่ไม่ต้องผ่อนบ้าน ผ่อนรถ มีที่พักอาศัยถาวร มีหนี้สินน้อย มีภาระครอบครัวน้อย ก็จะสำรองเงินฉุกเฉินในระดับที่น้อยกว่ากลุ่มผู้ที่มีความเสี่ยงสูงด้านชีวิตความเป็นอยู่หากขาดรายได้ เช่น ต้องจ่ายค่าเช่าที่พัก ค่าอาหารเองคนเดียว ต้องผ่อนชำระหนี้จำนวนมาก หรือต้องดูแลรับผิดชอบค่าใช้จ่ายของผู้อื่นในครอบครัว

แต่เหตุการณ์โควิด-19 ที่ดูจะลากยาวเกินคาด ทำให้เห็นว่านอกจากประเด็นดังกล่าวแล้ว ยังมีประเด็นที่กลายเป็นสาระสำคัญเพิ่มเติมนั่นคือ จำนวนของแหล่งรายได้ มนุษย์เงินเดือนและผู้ประกอบอาชีพเต็มเวลาส่วนใหญ่จะมีรายได้ทางเดียวและเป็นแหล่งรายได้หลัก อาจมีเงินรายได้จากเงินลงทุน เช่น ดอกเบี้ย เงินปันผล ค่าเช่า มาเสริมบ้าง ซึ่งก็ได้รับผลกระทบจากวิกฤตในรอบนี้เช่นเดียวกัน ทำให้คนจำนวนมากขาดรายได้ในช่วงเวลานี้ ในแง่ความถนัดด้านวิชาชีพ มนุษย์เงินเดือนน่าจะได้รับผลกระทบมากกว่าผู้ประกอบอาชีพอิสระเพราะทักษะการพลิกแพลงชีวิตเพื่อหาเงินมีน้อยกว่า วิชาชีพหลายอย่างไม่สามารถหารายได้ทดแทนด้วยตนเองได้ ดังนั้นการประเมินเงินสำรองยามฉุกเฉินอาจจะต้องพิจารณาประเด็นด้านวิชาชีพและจำนวนแหล่งรายได้เพิ่มเติมไปด้วย

อย่างไรก็ตามการพุ่งเป้าแก้ปัญหาดังกล่าวด้วยการเพิ่มเงินสำรองยามฉุกเฉินให้มากขึ้นแบบกันเหนียวเป็น 10 – 12 เดือน ก็อาจไม่ใช่ทางออกที่เหมาะสม จำเป็นต้องพิจารณาให้ถ้วนถี่ว่ามากเกินไปหรือไม่ การเพิ่มเงินในส่วนนี้จะกระทบกับเงินในแผนการเงินส่วนอื่นหรือไม่ เพราะสถานการณ์วิกฤติในครั้งนี้ถือว่าไม่ปรกติอย่างมาก และใช่ว่าจะเกิดขึ้นได้บ่อยๆ และหากเกิดขึ้นอีกไม่ว่าจะรูปแบบใด เรายังสามารถปรับแผนการเงินอื่นๆ ควบคู่กับการจัดการยืดเงินสำรองยามฉุกเฉินได้ เช่น ปรับแผนรายรับรายจ่ายชั่วคราว ลดรายจ่ายไม่จำเป็น ขายทรัพย์สินที่ไม่จำเป็นออก ทำให้เงินสำรองที่เตรียมไว้ใช้ได้นานขึ้นได้เช่นกัน

สำหรับประเด็น ที่เก็บเงินสำรองยามฉุกเฉินที่เหมาะสม คำแนะนำทั่วไปคือ ให้เก็บเงินสำรองยามฉุกเฉินไว้ที่ที่สามารถนำเงินออกมาใช้ได้รวดเร็ว ความเสี่ยงต่ำ มูลค่าไม่ลดลง ผลตอบแทนไม่ใช่สาระสำคัญ แต่ด้วยอัตราดอกเบี้ยที่ต่ำมากอย่างต่อเนื่องประกอบกับไม่มีเหตุต้องใช้เงินสำรองยามฉุกเฉินเป็นเวลานาน พบว่าผู้คนจำนวนไม่น้อยเลือกขยับความเสี่ยงของที่เก็บเงินสำรองยามฉุกเฉินให้เพิ่มขึ้นแลกกับผลตอบแทนที่เพิ่มขึ้น เช่น ลงทุนในกองทุนตราสารหนี้ที่อายุเฉลี่ยของตราสารยาวขึ้นแทนการเก็บไว้ในกองทุนรวมตลาดเงิน หรือบางคนเลยไปถึงการลงทุนในกองทุนผสม โดยหลงลืมไปว่าความเสี่ยงคือ สิ่งที่ไม่อาจคาดเดาและมักเกิดขึ้นในเวลาวิกฤติเสมอ จากเหตุการณ์แห่ถอนเงินออกจากกองทุนตราสารหนี้บางกองซึ่งเกิดความวิตกกังวลทั้งที่ตราสารที่กองทุนมีอยู่มีคุณภาพดี บานปลายจนต้องปิดกองทุนเพื่อไม่ให้เกิดการขาดทุนจากการรีบขายทรัพย์สิน ผลกระทบที่เกิดขึ้นคือ ผู้ลงทุนที่ใช้เป็นแหล่งเก็บเงินสำรองยามฉุกเฉินหรือบริหารสภาพคล่องระยะสั้นถูกล็อกเงินคืนและส่งผลต่อสภาพคล่อง นับเป็นอีกเหตุการณ์หนึ่งที่การวางแผนการเงินต้องระมัดระวัง ต้องยึดหลักการไว้ให้แน่น ไม่ขยับความเสี่ยงเพิ่มขึ้นโดยเฉพาะแผนการเงินระยะสั้นที่ต้องการเงินสดในเวลารวดเร็วหากเกิดเหตุจำเป็นอย่างเงินสำรองยามฉุกเฉิน

มิติด้านการลงทุน

ศักดา สรรพปัญญาวงศ์ CFP®

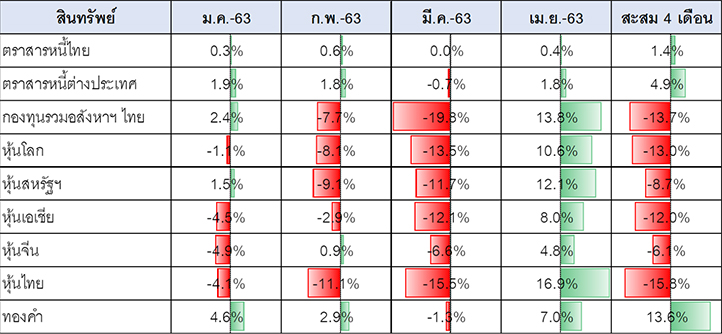

ในด้านการลงทุนนั้นโควิด-19 ส่งผลกระทบอย่างรุนแรง โดยราคาสินทรัพย์เสี่ยงต่างๆ เริ่มทยอยปรับตัวลงตั้งแต่ต้นปี และปรับตัวลงรุนแรงที่สุดในเดือน มี.ค. 63 ก่อนที่จะมีการฟื้นตัวกลับมาในเดือน เม.ย. 63 โดยมีตัวเลขผลตอบแทนดังตารางด้านล่างนี้

แม้การฟื้นตัวในเดือน เม.ย. 63 จะเป็นการฟื้นตัวอย่างรวดเร็วและรุนแรง จนดูเหมือนว่าผลกระทบที่เกิดขึ้นกับสินทรัพย์ลงทุนต่างๆ นั้นได้คลี่คลายลงแล้ว แต่ ณ ปัจจุบัน (5 พ.ค. 63) ก็ยังเร็วเกินไปที่จะสรุปเช่นนั้น

เนื่องจากจำนวนผู้ติดเชื้อรายใหม่ยังเพิ่มขึ้นอยู่ในหลายประเทศ และบางประเทศที่จำนวนผู้ติดเชื้อลดลงไปก่อนหน้า ก็เริ่มมีจำนวนผู้ติดเชื้อรายใหม่เพิ่มกลับขึ้นอีกเป็นระลอกที่สอง และกว่าที่จะมีวัคซีน หรือยารักษาที่ใช้ได้ผลก็อาจต้องรอถึงปี 2564 เป็นอย่างเร็ว ซึ่งจะส่งผลให้ความผันผวนในตลาดการลงทุนสามารถกลับมาอีกได้ทุกเมื่อ

แม้วิกฤติจะยังไม่จบลง แต่จากสิ่งที่เกิดขึ้นใน 4 เดือนแรกของปี 2563 ที่ผ่านมา ก็อาจจะสามารถถอดบทเรียนบางประการ เพื่อเป็นประโยชน์ต่อการให้คำแนะนำและการวางแผนการลงทุนในอนาคตข้างหน้า ซึ่งผมเห็นว่ามีบทเรียน 4 ข้อใหญ่ๆ ดังต่อไปนี้

- การทำความเข้าใจและการสื่อสารความเสี่ยงกับผู้รับคำปรึกษา

ความผันผวนที่เกิดขึ้นอย่างรวดเร็วและรุนแรงในช่วงเดือน ก.พ. - มี.ค. 63 นั้น เป็นสถานการณ์ที่น่าจะพอสะท้อนผลลัพธ์ของการทำความเข้าใจและสื่อสารความเสี่ยงระหว่างนักวางแผนการเงินกับผู้รับคำปรึกษาว่าได้ดำเนินการไว้ดีเพียงใด

เนื่องจากในสถานการณ์เช่นนี้ มีความเป็นไปได้สูงที่จะมีผู้รับคำปรึกษาบางท่านรู้สึกตระหนก และวิตกกังวลจนไม่สามารถทำตามแผนการลงทุนที่ได้วางไว้ได้ จนบางท่านอาจตัดสินใจยุติการลงทุนไปกลางคันในช่วงที่ราคาสินทรัพย์ตกหนัก และบางท่านอาจถึงขั้นเข็ดขยาด ไม่กลับมาลงทุนอีกเลยในอนาคต ทั้งๆ ที่ก่อนที่จะตัดสินใจลงทุนนั้น นักวางแผนการเงินได้มีการเก็บข้อมูล ประเมินความสามารถในการรับความเสี่ยง และได้สื่อสารเรื่องความเสี่ยงที่อาจเกิดขึ้นได้แล้วก็ตาม

แน่นอนว่าเหตุการณ์ข้างต้นส่วนหนึ่ง อาจเป็นเรื่องสุดวิสัยที่อยู่นอกเหนือการควบคุมของนักวางแผนการเงิน แต่ผมคิดว่ายังมีส่วนที่นักวางแผนการเงินสามารถที่จะปรับปรุงได้ด้วยเช่นกัน อาทิ

- นักวางแผนการเงินได้ให้เวลาและให้ความสำคัญกับการพูดคุยเรื่องความเสี่ยงกับผู้รับคำปรึกษามากเพียงพอหรือไม่ สัดส่วนเวลาที่ใช้ระหว่างการพูดถึงผลตอบแทนกับความเสี่ยงแตกต่างกันมากน้อยเพียงใด

- นักวางแผนการเงินได้ให้ความสำคัญในการใช้เครื่องมือ สื่อ ภาษา และการยกตัวอย่างที่ดีเพียงพอในการสื่อสารเรื่องความเสี่ยงแล้วหรือไม่ นอกเหนือไปจากการใช้เอกสารต่างๆ ที่เป็นทางการ ซึ่งผู้รับคำปรึกษาอาจจะไม่สามารถทำความเข้าใจได้สมบูรณ์

- นักวางแผนการเงินได้สอบถามและรับฟังความคิดเห็นจากผู้รับคำปรึกษา ในประเด็นที่เกี่ยวข้องกับความเสี่ยงหรือไม่ และได้นำข้อมูลนั้นมาออกแบบแผนการลงทุนที่เหมาะสมกับผู้รับคำปรึกษารายนั้นๆ มากเพียงไร

- นักวางแผนการเงินได้คำนึงถึง Learning Curve ด้านการลงทุนของผู้รับคำปรึกษาแต่ละท่าน แล้วนำมาใช้ประกอบการให้คำแนะนำหรือไม่ เพราะผู้รับคำปรึกษาบางท่าน แม้จะมี Ability to Take Risk ในระดับสูง แต่อาจมี Willingness to Take Risk ที่ขัดแย้งกัน ซึ่งอาจจำเป็นที่ต้องให้คำแนะนำอย่างค่อยเป็นค่อยไป

ทั้งหมดคือ “เรื่องยาก” ที่นักวางแผนการเงินต้องใส่ใจที่จะจัดการให้ดีตั้งแต่แรกๆ เพราะการมาจัดการภายหลังนั้น เป็นเรื่องที่ยากกว่ามาก

- การจัดการความเสี่ยงด้านการลงทุน

ความเสี่ยงด้านการลงทุนที่เกิดขึ้นในสถานการณ์โควิด-19 นั้น เป็นเครื่องเตือนใจนักวางแผนการเงินอีกครั้งหนึ่งว่านอกเหนือไปจากการพยายามสร้างผลตอบแทนให้ได้เพียงพอกับการบรรลุเป้าหมายของผู้รับคำปรึกษาแล้วนั้น นักวางแผนการเงินได้วางแผนและเตรียมการเรื่อง Risk Management ไว้ดีเพียงใด

ซึ่งโควิด-19 สอนบทเรียนที่สำคัญในการจัดการความเสี่ยงด้านการลงทุนไว้หลายประการดังนี้

- Asset Allocation หรือ Diversification ซึ่งเป็นหลักการพื้นฐานที่สุดในการให้คำแนะนำการลงทุน ยังคงมีประโยชน์และไม่ควรที่จะมองข้าม เพราะแม้ในเดือน ก.พ. - มี.ค. 63 ที่ผ่านมาราคาสินทรัพย์แทบทั้งหมดจะปรับตัวลงพร้อมๆ กัน จนดูเหมือนว่าการกระจายการลงทุนอาจไม่ช่วยอะไรนัก แต่ในการปรับลงนั้น แต่ละสินทรัพย์ก็ยังปรับลงในสัดส่วนที่ต่างกัน จึงมีโอกาสที่พอร์ตซึ่งมีการกระจายความเสี่ยงไว้อย่างดี จะได้รับความเสียหายน้อยกว่าพอร์ตที่ลงทุนแบบกระจุก

- มีความจำเป็นที่นักวางแผนการเงินจะต้องเรียนรู้และเชี่ยวชาญในการจัดการความเสี่ยงของพอร์ตการลงทุน ด้วยวิธีการที่ซับซ้อนขึ้น เพราะลำพังการกระจายความเสี่ยงเพียงอย่างเดียว อาจไม่เพียงพอต่อการควบคุมความเสี่ยงให้อยู่ในระดับที่เหมาะสม เช่น พอร์ตของผู้รับคำปรึกษาบางท่าน อาจมีสัดส่วนการลงทุนใน LTF ซึ่งเป็นหุ้นไทยอยู่มาก และเงินส่วนนั้นก็ยังไม่ครบกำหนดที่สามารถขายหรือปรับพอร์ตได้ ก็อาจต้องใช้ตราสารอนุพันธ์เป็นตัวช่วย หรือในบางกรณีกลยุทธ์ Buy-and-Hold เพียงอย่างเดียวอาจไม่เหมาะสมกับสถานการณ์ที่เกิด Tail-Risk ขึ้น การจัดการความเสี่ยงพอร์ตด้วยกลยุทธ์การลงทุน ที่เน้น Protect Downside Risk ต่างๆ ก็มีความจำเป็นที่จะต้องนำมาใช้เช่นกัน

- นอกจากความเสี่ยงที่กระทบมูลค่าพอร์ตแล้ว ยังมีความเสี่ยงด้านอื่นๆ ที่ต้องจัดการ เช่น ความเสี่ยงเรื่องสภาพคล่อง (Liquidity Risk) ซึ่งการปิดกองทุนรวมตราสารหนี้ขนาดใหญ่ 4 กองทุนในช่วงที่ผ่านมา ก็ถือเป็นเครื่องเตือนใจได้เป็นอย่างดี เพราะเหตุการณ์ดังกล่าวส่งผลให้ผู้ลงทุนจำนวนมากไม่สามารถนำเงินออกจากกองได้ โดยต้องรอรับเงินคืนจากกระบวนการชำระบัญชีซึ่งใช้เวลานาน ดังนั้น นักวางแผนการเงินอาจต้องชั่งน้ำหนักระหว่างผลตอบแทนและความเสี่ยงให้เข้มข้นขึ้นกว่าเดิม เพราะผลตอบแทนส่วนเพิ่มที่ได้มานั้น อาจไม่คุ้มค่ากับความเสี่ยงที่เกิดขึ้นก็เป็นได้

- การให้คำแนะนำที่เหมาะสม

“วิกฤติของคนกลุ่มหนึ่ง อาจเป็นโอกาสของคนอีกกลุ่มหนึ่ง” และ “อาหารอร่อยของคนกลุ่มหนึ่ง ก็อาจไม่ถูกปากคนอีกกลุ่ม” เช่นกัน

ในสถานการณ์ความผันผวนของราคาสินทรัพย์ที่เกิดขึ้นช่วงโควิด-19 นั้น ก็อาจพบว่ามีผู้รับคำปรึกษาที่ตอบสนองต่อเหตุการณ์นี้แตกต่างกันไป บางท่านกลัวมาก บางท่านเฉยๆ แต่บางท่านก็รู้สึกตื่นเต้นดีใจ เพราะเป็นโอกาสซื้อสินทรัพย์ในราคาที่ต่ำลง ซึ่งไม่ได้เกิดขึ้นบ่อย

ดังนั้นนักวางแผนการเงินก็ควรคำนึงถึงเรื่องนี้เช่นกันว่า ไม่มีคำแนะนำใดที่เหมาะสมกับคนทุกคน ในลักษณะ “One size fits all” นักวางแผนการเงินต้องดูความเหมาะสมในประเด็นต่างๆ ด้วย อาทิ

- ความเสียหายต่อพอร์ตที่เกิดขึ้นสำหรับผู้รับคำปรึกษาบางท่าน อาจถือเป็นเรื่องชั่วคราว เพราะระยะเวลาการลงทุนยังมีอีกมาก หรือเป็นการลงทุนเพื่อเป้าหมายที่ยอมให้ผิดพลาดได้มาก แต่สำหรับผู้รับคำปรึกษาบางท่าน ความเสียหายเดียวกันที่เกิดขึ้นอาจหมายถึงการไม่สามารถเกษียณอายุได้เลยทีเดียว

- ต่อให้ผู้รับคำปรึกษามีเป้าหมายการลงทุนที่ใกล้เคียงกัน มีระยะเวลาการลงทุนที่ใกล้เคียงกัน และทำแบบประเมินความเสี่ยงได้คะแนนใกล้เคียงกัน ก็ไม่ได้หมายความว่านักวางแผนการเงิน จะให้คำแนะนำที่เหมือนกันได้เสมอไป นักวางแผนการเงินจะต้องทำความเข้าใจสถานการณ์และความคิดเห็นของผู้รับคำปรึกษาประกอบด้วย

- การให้คำแนะนำที่เหมาะสม ไม่ได้หมายถึงการ “ตามใจ” ผู้รับคำปรึกษาในทุกเรื่อง การตัดสินใจใดที่นักวางแผนการเงินเห็นว่าจะเป็นโทษต่อผู้รับคำปรึกษา ก็จำเป็นต้องชี้แจงให้ผู้รับคำปรึกษาได้รับทราบเช่นกัน แต่เมื่อได้ชี้แจงอย่างครบถ้วนแล้ว หากผู้รับคำปรึกษายังยืนยันที่จะตัดสินใจเช่นกัน ก็ต้องยอมรับการตัดสินใจของเขาเช่นกัน

- การรักษาความสัมพันธ์กับลูกค้า

“มีสุขร่วมเสพ มีทุกข์ร่วมต้าน” ไม่ได้เป็นเพียงสุภาษิตในภาพยนตร์จีนเท่านั้น แต่ยังสามารถนำมาใช้กับการทำงานเป็นนักวางแผนการเงินด้วย

โดยเฉพาะในวิกฤติเช่นนี้ แม้นักวางแผนการเงินจะไม่สามารถช่วยคลี่คลายปัญหาให้กับผู้รับคำปรึกษาได้ในแบบทันทีทันใด หรือช่วยให้พอร์ตพลิกกลับมามีกำไรได้ดั่งเนรมิต แต่นักวางแผนการเงินสามารถที่จะเป็น “ใครสักคน” ที่ผู้รับคำปรึกษารู้สึกอุ่นใจที่ได้มีใครคนนั้นคอยให้การสนับสนุน หรือคอยเฝ้าระวังสถานการณ์ที่ไม่แน่นอนต่างๆ ให้ ย่อมจะช่วยสร้างเสริม “สายสัมพันธ์และมิตรภาพที่ดี” ให้แน่นแฟ้นยิ่งขึ้น

ซึ่งจากเหตุการณ์โควิด-19 ที่ผ่านมา ผมได้เรียนรู้ประเด็นที่สำคัญในการรักษาความสัมพันธ์กับผู้รับคำปรึกษา ดังนี้ครับ

- หากมีเรื่องที่น่ากังวล ไม่จำเป็นต้องรอให้ผู้รับคำปรึกษาติดต่อมา แต่ควรถือเป็นหน้าที่และความรับผิดชอบ ที่เราต้องเป็นฝ่ายติดต่อไปก่อน การเงียบหายในช่วงวิกฤติ แม้จะเลี่ยงบทสนทนาที่ยากลำบากไปได้ แต่มันอาจทำลายความสัมพันธ์อันดีที่สร้างมาไปอย่างน่าเสียดาย

- นักวางแผนการเงินควรต้องเข้าใจผู้รับคำปรึกษา ไม่เพียงแค่ในเรื่องเงินเท่านั้น แต่ควรเข้าใจเขาในฐานะมนุษย์คนหนึ่ง ซึ่งก็มีอารมณ์และความรู้สึก มีมิติของชีวิตในด้านอื่นๆ ด้วยเช่นกัน การถามไถ่สารทุกข์สุกดิบ การเปิดโอกาสให้ผู้รับคำปรึกษาได้เล่าได้เป็นผู้นำการสนทนาบ้าง หากทำได้ก็เป็นเรื่องที่ดี

- วิกฤติและความผันผวน อาจเป็นเรื่องธรรมดาของนักวางแผนการเงิน แต่มันอาจไม่ใช่เรื่องธรรมดาของผู้รับคำปรึกษา การเลือกใช้คำพูดอย่างระมัดระวัง การถนอมน้ำใจซึ่งกันและกัน การเอาใจเขามาใส่ใจเรา เป็นสิ่งที่ทวีความสำคัญขึ้นอย่างมาก สำหรับการสื่อสารในช่วงวิกฤติ

- นักวางแผนการเงินไม่ควรแก้สถานการณ์เฉพาะหน้า ด้วยการรับปาก ให้ความหวัง หรือทำนายในสิ่งที่ตนเองก็ไม่ได้มีความสามารถที่จะคาดการณ์สิ่งนั้นๆ แต่ควรจะเป็นผู้ที่ให้หลักการ ให้เหตุผล และเหนือสิ่งอื่นใดคือ ให้ความอุ่นใจว่าไม่ว่าสถานการณ์จะพัฒนาไปอย่างไร เราจะเป็นผู้คอยติดตามสถานการณ์นั้น และให้คำแนะนำที่เหมาะสมกับลูกค้าเมื่อจำเป็น

สายสัมพันธ์และมิตรภาพที่ดี จะเป็นแรงสนับสนุนให้การทำงานร่วมกันระหว่างนักวางแผนการเงินและผู้รับคำปรึกษาเป็นไปอย่างราบรื่น และมีประสิทธิผลขึ้นในอนาคตต่อไป

และทั้งหมดที่ได้กล่าวมานั้น คือสิ่งที่ผมคิดว่าเป็นบทเรียนในมิติของการลงทุนที่อยากฝากให้กับท่านผู้อ่านทุกท่านได้รับทราบครับ

การประกันภัย

ดร. ชาติชาย มีสุขโข CFP®

ผลกระทบจากโรคระบาดโควิด-19 กระตุ้นให้หลายคนตระหนักถึงความสำคัญของการบริหารความเสี่ยงสำหรับเหตุการณ์ที่ไม่คาดคิดที่อาจจะมีผลกระทบต่อสถานภาพทางการเงินได้ การทำประกันเป็นเครื่องมือที่มีบทบาทหลักในการบริหารความเสี่ยงส่วนบุคคลอยู่แล้ว จึงปรากฏผลดีอย่างชัดเจนขึ้นในช่วงเหตุการณ์นี้

เริ่มด้วยความเสี่ยงจากการติดเชื้อโควิด-19 ซึ่งอาจส่งผลให้ต้องเข้ารักษาพยาบาลและมีโอกาสสูญเสียทรัพย์สินเพื่อเป็นค่าใช้จ่ายเป็นจำนวนไม่น้อย ผู้ที่ทำประกันสุขภาพมาก่อนมีโอกาสเบิกค่าใช้จ่ายในส่วนนี้ได้โดยที่ไม่ต้องทำประกันเพิ่ม ทั้งนี้ขึ้นอยู่กับเงื่อนไขในแต่ละกรมธรรม์ว่าผู้เอาประกันจะได้รับผลประโยชน์จากความคุ้มครองในรูปแบบใดด้วย ทั้งนี้อยู่บนหลักการว่าการเจ็บป่วยจากโควิด-19 เป็นการเจ็บป่วยที่ไม่ได้มีการยกเว้นความคุ้มครอง

อย่างไรก็ตาม สำหรับผู้ที่ไม่มีประกันสุขภาพเลย และต้องการทำประกันสุขภาพในช่วงที่เริ่มมีการระบาดของโรคแล้ว ก็เป็นไปได้ แต่ต้องยอมรับเงื่อนไขเกี่ยวกับระยะเวลารอคอย ยกตัวอย่างเช่น ระยะเวลารอคอย 14 วัน หมายถึงช่วงเวลาที่ประกันยังไม่คุ้มครองนับจากกรมธรรม์มีผลบังคับใช้ เพื่อให้มั่นใจว่าผู้ที่เพิ่งมาทำประกันนั้นไม่ได้ติดเชื้อมาก่อน นอกจากนี้ อาจจะมีกรณีที่บริษัทประกันไม่รับทำประกัน หากบุคคลนั้นมีภาวะที่เผชิญกับความเสี่ยงนั้นมาก่อน เช่น เดินทางไปต่างประเทศกลับมาแล้วถูกกักตัวไว้ เป็นต้น

ข้อคิดในประเด็นนี้คือ การทำประกันสุขภาพไว้ล่วงหน้าเป็นการบริหารความเสี่ยงที่มีประสิทธิภาพ เมื่อเกิดเหตุการณ์ที่ไม่คาดคิดขึ้น ผู้ที่มีการวางแผนไว้ก่อนจะได้รับผลกระทบน้อยกว่า

ในส่วนของผู้ที่ไม่มีประกันสุขภาพแบบสมัครใจเลย แต่เป็นลูกจ้างของบริษัทและเป็นสมาชิกกองทุนประกันสังคม ซึ่งถือว่าเป็นทำประกันรูปแบบหนึ่งซึ่งเป็นลักษณะบังคับ โดยในส่วนของเงินประกันสังคมที่ลูกจ้างจ่ายทุกเดือนนั้น ทำให้ลูกจ้างเป็นผู้ประกันตน (สมาชิกกองทุนประกันสังคม) มีสิทธิประโยชน์การเข้ารักษาพยาบาลตามเงื่อนไขที่กำหนด ซึ่งรวมการเจ็บป่วยจากโรคระบาดโควิด-19 ด้วย นอกจากนี้ผู้ประกันตนยังมีโอกาสได้สิทธิประโยชน์ของการว่างงานเนื่องจากเหตุสุดวิสัย เช่น กรณีที่กิจการจำเป็นต้องปิดตามมาตรการที่ภาครัฐกำหนด ส่งผลให้หากผู้ประกันตนที่ว่างงาน จะได้รับเงินทดแทน 50% ของฐานเงินเดือนสูงสุด 15,000 บาท เป็นระยะเวลา 3 ถึง 6 เดือน แล้วแต่กรณี อย่างไรก็ดีในช่วงที่มีการระบาดของโรคนี้ กองทุนประกันสังคมได้ปรับเงื่อนไขให้ดีขึ้นเพื่อช่วยเยียวยาผู้ประกันตน หากต้องการทราบรายละเอียดที่ชัดเจนและเป็นปัจจุบันสามารถติดต่อไปที่เบอร์โทรศัพท์ 1506 สายด่วนประกันสังคมได้ โดยหลักการพื้นฐานที่ควรทราบก่อน ได้แก่ สิทธิประโยชน์ว่างงานนั้น เป็นของผู้ประกันตนมาตรา 33 (เป็นลูกจ้างอยู่ก่อนว่างงาน) เท่านั้น ไม่รวมมาตรา 39 (เคยเป็นลูกจ้าง ปัจจุบันไม่ได้เป็นแล้ว แต่ยังคงส่งเงินเข้ากองทุนประกันสังคม) และมาตรา 40 (ไม่ต้องเป็นลูกจ้างมาก่อน แต่ต้องการเข้าร่วมประกันสังคม) และเงื่อนไขที่ผู้ประกันตนต้องส่งเงินเข้ากองทุนประกันสังคมมาแล้ว 6 เดือน ใน 15 เดือน หลังสุด นอกจากนี้ผู้ประกันตนที่ว่างงานต้องรีบลงทะเบียนกับกองทุนประกันสังคมภายใน 30 วันหลังจากถูกเลิกจ้าง จึงจะมีสิทธิได้รับสิทธิประโยชน์นี้

ข้อคิดในประเด็นนี้คือ การทำประกันในลักษณะภาคบังคับเป็นประโยชน์ในระดับสังคม มีบทบาทช่วยคุ้มครองผู้ที่ไม่ได้มีประกันแบบภาคสมัครใจ โดยเฉพาะอย่างยิ่งในช่วงเหตุการณ์วิกฤตต่างๆ

สำหรับผู้ที่มีประกันออมทรัพย์ ตลอดชีพ หรือประกันบำนาญ ที่ชำระเบี้ยมาระยะเวลาหนึ่งแล้ว กรมธรรม์จะมีมูลค่าเงินสดอยู่จำนวนหนึ่ง (ส่วนใหญ่จะต้องมีการจ่ายเบี้ยมาแล้วตั้งแต่ 2 ปีขึ้นไป) ซึ่งหากผู้เอาประกันต้องการเงินสดเพื่อมาใช้จ่ายในสถานการณ์ฉุกเฉิน สามารถกู้เงินจากกรมธรรม์ตนเองได้ โดยผู้เอาประกันสามารถติดต่อสอบถามไปที่บริษัทประกันหรือตัวแทนประกันว่ากรมธรรม์มีมูลค่าเงินสดเท่าไหร่ และกู้ได้เท่าไหร่ ซึ่งส่วนใหญ่จะถูกกำหนดไว้ประมาณ 80% ของมูลค่าเงินสด โดยบริษัทประกันชีวิตจะคิดดอกเบี้ยทบต้นในอัตราที่สูงกว่าดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันภัยอีกประมาณ 2% ต่อปี ทั้งนี้อัตราดอกเบี้ยของแต่ละกรมธรรม์จะแตกต่างกันไป ผู้เอาประกันสามารถดูข้อมูลได้จากหน้าแรกของกรมธรรม์ประกันชีวิต เช่น หากระบุอัตราดอกเบี้ยที่ 5% ต่อปี อัตราดอกเบี้ยของการกู้เงินกรมธรรม์จะเท่ากับ 7% ต่อปี (เงื่อนไขนี้อาจแตกต่างกันได้ ขึ้นอยู่กับบริษัทประกันหรือกรมธรรม์แต่ละฉบับ) การกู้ยืมเงินลักษณะนี้มีดอกเบี้ยถูกกว่าการกู้ยืมในรูปแบบอื่นๆ และมีขั้นตอนไม่ต้องยุ่งยากทั้งในเรื่องเอกสาร และไม่ต้องใช้บุคคลค้ำประกัน ส่วนการจ่ายเงินคืนก็ไม่ได้มีข้อบังคับเหมือนกับการกู้เงินนอกระบบ ผู้เอาประกันมีอิสระในการเลือกที่จะชำระคืนเงินกู้ จะผ่อนชำระเป็นรายงวด หรือถ้ามีเงินก้อนเพียงพอจะปิดทั้งหมดก็สามารถทำได้ทันที หากผู้เอาประกันไม่ต้องการกู้เงิน แต่ต้องการมูลค่าเงินสดในกรมธรรม์ทั้งหมด สามารถทำได้โดยการเวนคืนกรมธรรม์ ซึ่งกรณีนี้จะไม่มีภาระที่ต้องคืนเงินพร้อมดอกเบี้ย แต่ความคุ้มครองของกรมธรรม์จะสิ้นสุดลงทันที

ข้อคิดในประเด็นนี้คือ ทางเลือกหนึ่งของเงินสำรองฉุกเฉินคือมูลค่าเงินสดในกรมธรรม์ที่เป็นแบบออมทรัพย์ ตลอดชีพ หรือแบบบำนาญ ในรูปแบบการกู้เงินจากกรมธรรม์หรือการเวนคืน

สุดท้าย สำหรับท่านที่ไม่แน่ใจว่าตนเองอาจจะมีประกันที่หมดอายุความไปแล้วเนื่องมาจากผู้เอาประกันไม่รู้ว่าตนเองมีสิทธิ จึง ไม่ได้ขอรับเงินตามความคุ้มครองกรมธรรม์จากบริษัท จนทำให้เป็นเงินล่วงพ้นอายุความตามที่กฎหมายกำหนด เช่น บริษัทไม่สามารถติดต่อผู้เอาประกันได้ เนื่องจากผู้เอาประกันย้ายที่อยู่ หรือผู้เอาประกันไม่ได้แจ้งการทำประกันชีวิตให้ผู้รับผลประโยชน์ จึงไม่มีใครรู้ และไม่ได้ไปขอรับเงินตามสิทธิ หรือผู้เอาประกันได้รับเช็คจากบริษัทแล้ว แต่ลืมไม่นำเช็คไปขึ้นเงินจนขาดอายุ ก็สามารถตรวจสอบสิทธิ รับเงินคืนจากกองทุนประกันชีวิตได้ที่ http://lifeif.or.th/ ได้เงินมาช่วยแบ่งเบาภาระในสถานการณ์ช่วงนี้ได้

ข้อคิดในประเด็นนี้คือ สิทธิการรับเงินตามความคุ้มครองกรมธรรม์ของผู้เอาประกันและผู้รับผลประโยชน์ เป็นสิ่งที่บริษัทประกันไม่สามารถริบไว้เองได้ กรณีที่ไม่มีคนรับตามสิทธิที่กำหนด เงินเหล่านี้จะถูกส่งไปที่กองทุนประกันชีวิต ผู้ที่มีสิทธิสามารถไปตรวจสอบและขอรับได้ภายหลัง

การวางแผนเกษียณ

ฉัตรพงศ์ วัฒนจิรัฏฐ์, Ph.D., AFPTTM

เนื้อหาในบทความนี้ได้มาจากการสัมภาษณ์ผู้ปฏิบัติงานในธุรกิจกองทุนสำรองเลี้ยงชีพ และกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) โดยเรียบเรียงเป็นประเด็นปัญหาที่พบและความต้องการของสมาชิกกองทุนในช่วงที่เกิดการแพร่ระบาดของโควิด-19 และนัยสำคัญที่นักวางแผนการเงินอาจพิจารณานำไปประยุกต์ใช้สถานการณ์อื่นที่มีลักษณะใกล้เคียงกัน

การแพร่ระบาดของโควิด-19 ส่งผลกระทบต่อการวางแผนเกษียณสองเรื่อง เรื่องแรกคือ ภาวะตลาดทุนทั่วโลกปรับตัวลดลงอย่างรุนแรง ทำให้ผลตอบแทนของพอร์ตลงทุนเพื่อเกษียณติดลบเมื่อเทียบกับช่วงสิ้นปีที่ผ่านมา เรื่องนี้น่าจะกระทบผู้ที่วางแผนเกษียณจำนวนไม่น้อย เนื่องจากเป้าหมายเกษียณนั้นถือเป็นเป้าหมายระยะยาวกินเวลาประมาณ 20-25 ปี[1] ทำให้มักมีส่วนประกอบของตราสารทุน (หุ้น) ค่อนข้างมาก

แบบแผนการออมเพื่อเกษียณอย่างกองทุนสำรองเลี้ยงชีพได้รับผลกระทบพอสมควร เนื่องจากการสับเปลี่ยนนโยบายลงทุนอาจไม่สามารถทำได้รวดเร็วเหมือนกองทุนรวมทั่วไป เนื่องจากอาจต้องรอรอบการเปลี่ยน เช่น สัปดาห์ละครั้ง เดือนละครั้ง หรือไตรมาสละครั้ง ขึ้นอยู่กับข้อตกลงระหว่างคณะกรรมการกองทุนสำรองเลี้ยงชีพและผู้จัดการกองทุน นอกจากนี้ นายจ้างบางรายอาจไม่ได้ทำ Employee’s Choice หรือทางเลือกนโยบายการลงทุนให้กับลูกจ้าง ทำให้ไม่สามารถบรรเทาผลกระทบจากภาวะตลาดทุนดังกล่าวได้

ทั้งนี้ ในส่วนของ กบข. นั้น ปัจจุบันสมาชิกสามารถแจ้งความประสงค์เปลี่ยนแผนการลงทุนได้ทุกวันทำการแล้วจากเดิมเดือนละ 2 ครั้ง

อย่างไรก็ดี สำหรับผู้ออมที่คิดว่าภาวะตลาดทุนร่วงลงเป็นโอกาสในการลงทุนโดยต้องการเพิ่มอัตราการนำส่งเงินสะสม ก็ไม่สามารถทำได้ทันทีในวันที่แจ้งความประสงค์ เนื่องจากการนำส่งเงินเข้ากองทุนสำรองเลี้ยงชีพและ กบข. นั้น กำหนดให้นายจ้างหรือส่วนราชการต้นสังกัดหักจากการจ่ายเงินเดือน

อีกเรื่องหนึ่งที่โควิด-19 ส่งผลกระทบคือ การลดหรือยกเลิกการนำส่งเงินเข้ากองทุน โดยเฉพาะกองทุนสำรองเลี้ยงชีพ นายจ้างที่ประกอบธุรกิจเกี่ยวกับโรงแรม การท่องเที่ยว และธุรกิจต่อเนื่องต่างประสบปัญหาขาดรายได้ ทำให้ต้องปรับลดค่าใช้จ่ายด้วยการจ่ายเงินเดือนบางส่วน หรือให้พนักงานลาหยุดชั่วคราวโดยไม่จ่ายค่าจ้าง หรือขอเลื่อนการนำส่งเงินเข้ากองทุนสำรองเลี้ยงชีพ[2] นอกจากนี้ ยังพบกรณีที่ลูกจ้างบางรายขาดรายได้จุนเจือครอบครัว ทำให้ต้องขอลาออกจากการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพโดยที่ยังไม่ลาออกจากงาน หรือรวมตัวกันขอปิดกองทุนสำรองเลี้ยงชีพก็มี อย่างไรก็ดี ในส่วนของข้าราชการที่เป็นสมาชิก กบข. นั้น ไม่ได้รับผลกระทบในเชิงของรายได้แบบภาคเอกชน มีเพียงความวิตกกังวลว่าเงินที่ตนเองนำส่งเข้ากองทุนจะขาดทุนอีกหรือไม่ จึงขอลดอัตราการนำส่งเงินสะสมลงเท่านั้น[3]

ในภาวะวิกฤตเช่นนี้ สิ่งที่สมาชิกต้องการจากนักวางแผนการเงินคือ คำแนะนำว่าควรทำอย่างไรกับเงินออมเพื่อเกษียณก้อนนี้ดี การสนทนามักเริ่มจากการขอคำอธิบายสถานการณ์ เช่น “ตอนนี้เกิดอะไรขึ้น” “ทำไมหุ้นตกเยอะจัง” ต่อด้วยการให้คาดเดาแนวโน้มในอนาคต เช่น “แล้วจะร่วงต่ออีกไหม” “สถานการณ์จะจบเมื่อไหร่” และตามด้วยการการให้ชี้นำการตัดสินใจ เช่น “ควรเปลี่ยนแผนไหม” “เลือกไม่ถูกว่าจะทำอย่างไร ช่วยตัดสินใจหน่อย” เป็นต้น

การจะตอบประเด็นเหล่านี้ได้ นักวางแผนการเงินควร

- ติดตามสถานการณ์ลงทุนอย่างใกล้ชิด แม้ว่าเป้าหมายเกษียณจะเป็นแผนระยะยาว แต่ในช่วงที่ตลาดปรับตัวลดลงอย่างรวดเร็วและรุนแรง สมาชิกคาดหวังว่านักวางแผนการเงินจะสามารถให้คำอธิบายได้อย่างชัดเจน

- การคาดเดาแนวโน้มควรอิงแหล่งข้อมูลหรือบทวิเคราะห์การลงทุน การปฏิเสธการตอบคำถามอาจทำให้ความน่าเชื่อถือของนักวางแผนการเงินลดน้อยลง และควรเลี่ยงการใช้ความเห็นส่วนตัว

- ระมัดระวังการชี้นำในลักษณะตัดสินใจแทนสมาชิก ในกรณีนี้ควรเสนอ “ทางเลือก” โดยอธิบายข้อดีข้อจำกัดของแต่ละทางเลือก ให้สมาชิกเป็นผู้ตัดสินใจ พร้อมย้ำถึงขอบเขตการให้บริการ เช่น นักวางแผนการเงินมีบทบาทวิเคราะห์และให้คำปรึกษา ส่วนสมาชิกมีบทบาทในการตัดสินใจ

ในแง่การวางแผนเกษียณ การแพร่ระบาดของโควิด-19 มีนัยสำคัญที่นักวางแผนการเงินต้องเตรียมตัวเพิ่มเติม คือ

- ตระหนักว่าการวางแผนการเงินระยะยาว ไม่ได้หมายความว่าผู้ขอรับคำปรึกษาจะมีภูมิคุ้มกันต่อความผันผวนระยะสั้นเสมอไป นักวางแผนการเงินควรติดตามสถานการณ์อย่างใกล้ชิด รวมทั้งควรทำการสื่อสารเชิงรุก คือเน้นการให้ข้อมูลกับลูกค้าตั้งแต่ช่วงที่วิกฤตการณ์เริ่มก่อตัวขึ้นชัดเจน การทำเช่นนี้จะสร้างความไว้วางใจให้กับตัวนักวางแผนการเงินได้เป็นอย่างดี

- ย้ำเตือนให้ผู้ขอรับคำปรึกษาเห็นความสำคัญของการเตรียมเงินสำรองเผื่อฉุกเฉิน เพื่อบรรเทาความต้องการใช้จ่ายและไม่ให้ถูกบีบบังคับให้นำเงินออมเพื่อเกษียณออกมาใช้จ่าย ทั้งนี้ อาจเป็นไปได้ว่าเงินสำรองเผื่อฉุกเฉินควรเผื่อไว้มากกว่า 3 เท่าของรายจ่ายเฉลี่ยต่อเดือน

- การออมเพื่อเกษียณไม่ควรยึดติดกับเพียงแค่แบบแผนเดียว เนื่องจากกองทุนสำรองเลี้ยงชีพและ กบข. อาจมีข้อจำกัดเรื่องความรวดเร็วในการเปลี่ยนนโยบายลงทุนหรือเพิ่มการนำส่งเงิน ดังนั้น ควรแนะนำให้ลงทุนกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และทางเลือกอื่นๆ ควบคู่กัน เพื่อเพิ่มความยืดหยุ่นในการจัดการเงินออมสำหรับแผนเกษียณ

กล่าวโดยสรุป ในสถานการณ์วิกฤติต่างๆ รวมถึงโควิด-19 ในครั้งนี้เราจะพบว่าผู้ที่มีแผนการเงินที่เหมาะสม และปฏิบัติตามอย่างมีวินัย ให้ความสำคัญเรื่องความสมดุลระหว่างผลตอบแทนและความเสี่ยง รู้โจทย์และเป้าหมายที่แท้จริงของตนเอง จะสามารถปรับเปลี่ยนแผนการเงินการใช้ชีวิต รวมถึงได้รับผลกระทบจากเหตุการณ์ดังกล่าวน้อยกว่าผู้ที่ไม่ได้เตรียมการด้านต่างๆ ไว้ล่วงหน้า ดังนั้น การกำหนดเป้าหมายความต้องการที่ชัดเจน แผนการเงินที่จะเดินไปสู่เป้าหมายที่มีการควบคุมความเสี่ยงอย่างเหมาะสมจึงเป็นสิ่งสำคัญอย่างมาก และพิสูจน์ให้เห็นได้จากเหตุการณ์ในครั้งนี้

ถึงวันนี้เราเผชิญวิกฤตโควิด-19 กันมาเพียงครึ่งปี ยังไม่มีใครรู้ว่าอนาคตจะเป็นอย่างไร จะจบเมื่อไร แต่ชัดเจนว่าโลกใบนี้กำลังจะไม่เหมือนเดิมอีก เป้าหมายต่างๆ ที่เกี่ยวข้องกับเงินอาจต้องเปลี่ยนแปลง ยกเลิก หรือชะลอไปตามความจำเป็น จากนี้ไปการวางแผนการเงินจะมีความสำคัญกับชีวิตของผู้คนมากขึ้น และถือเป็นบทบาทโดยตรงของนักวางแผนการเงินที่จะเข้าไปเติมเต็มความต้องการในส่วนนี้

[1] ค่ามัธยฐานประชากรไทยประมาณ 36 ปีเทียบกับอายุที่เกษียณประมาณ 55 ถึง 60 ปี

[2] ประกาศกระทรวงการคลัง เรื่องกำหนดประเภทธุรกิจ ระยะเวลา และเงื่อนไข ให้ลูกจ้างหรือนายจ้างหยุดหรือเลื่อน การส่งเงินสะสมหรือเงินสมทบเข้ากองทุนสำรองเลี้ยงชีพในท้องที่ที่เกิดวิกฤตเศรษฐกิจ สาธารณภัย หรือเหตุการณ์ที่ส่งผลกระทบต่อสถานการ์ทางเศรษฐกิจ

[3] สมาชิก กบข. นำส่งเงินสะสมเข้ากองทุนในอัตราร้อยละ 3 ของเงินเดือน โดยสามารถแจ้งความประสงค์ขอนำส่งเงินสะสมส่วนเพิ่มได้อีกร้อยละ 1 ถึง 12 ของเงินเดือน ทำให้สามารถนำส่งเงินสะสมได้สูงสุดไม่เกินร้อยละ 15 ของเงินเดือน

งามจิตร สิงหบุตร CFP®

ความสัมพันธ์อย่างดีที่มีมายาวนานระหว่างเรากับลูกค้าจะต้องไม่สะดุดในภาวะวิกฤต วิกฤตครั้งนี้ไม่เหมือนครั้งไหนที่หลายคนเคยเจอเพราะมันคือวิกฤตโรคระบาดที่มีผลกระทบทั่วโลก ทุกคน ทุก sector ได้รับผลกระทบมากน้อยแทบไม่ต่างกัน ไหนๆ เราก็หนีวิกฤตครั้งนี้กันไม่พ้น ก็ขอให้ความสัมพันธ์ของลูกค้ากับเรายังคงแนบแน่นเหมือนเดิมหรือดีขึ้นกว่าเดิม

หัวใจสำคัญของความสัมพันธ์ คือ Trust

Trust คือ ความเชื่อใจและความไว้วางใจ เป็นปัจจัยพื้นฐานสำหรับทุกความสัมพันธ์ ไม่ว่าจะเป็นความสัมพันธ์ระหว่างคนในครอบครัว เครือญาติ คู่ค้า ทีมงาน หรือลูกค้า สำหรับบทความนี้จะขอกล่าวถึง Trust ที่เป็นความเชื่อใจระหว่างเรากับลูกค้า ซึ่งเป็นปัจจัยสำคัญที่จะต่อยอดความสำเร็จด้านการวางแผนการเงินร่วมกัน การไว้วางใจเป็นสิ่งที่ต้องการความสม่ำเสมอคล้ายกับการออกกำลังกาย เมื่อเกิดความเชื่อใจกันแล้ว สิ่งจำเป็นต่อมาคือ การรักษาความเชื่อใจนั้นให้มั่นคงอย่างต่อเนื่อง ซึ่งสิ่งสำคัญที่จะช่วยหล่อเลี้ยงความเชื่อใจนั้นคือ ความเสมอต้นเสมอปลาย ความจริงใจ การได้ข้อมูลที่ถูกต้องและความสม่ำเสมอ จะขาดอะไรไปไม่ได้

ลูกค้าอยากได้อะไรจากเรา

เมื่อถามตัวเองว่าถ้าเราประสบกับเหตุการณ์วิกฤต เราอยากจะติดต่อใครบ้างและติดต่อเพื่ออะไร ก็จะพบว่ามีคนที่เราอยากติดต่ออยากคุยมากมาย เพื่อวัตถุประสงค์ต่างๆ กัน เช่น ต้องการหาคนรับฟัง และต้องการหาที่ปรึกษา & คนช่วยแก้ปัญหา

- ต้องการหาคนรับฟัง

บางทีลูกค้าของเราต้องการเพียงคนรับฟัง คนที่แบ่งเบาความกังวลใจเรื่องต่างๆ โดยไม่ต้องการการแก้ปัญหาหรือคำปรึกษาใดๆ ส่วนใหญ่คนที่เรานึกถึง มักจะเป็นคนในครอบครัว หรือ เพื่อนสนิท และถือเป็นสัญญาณที่ดีหากลูกค้าต้องการเราในฐานะคนรับฟัง ซึ่งในกรณีนี้เรามีเคล็ดไม่ลับด้านทักษะการฟังอยากจะแชร์ให้เพื่อนนักวางแผนการเงิน เพื่อใช้ฝึกฝนในการเป็นผู้รับฟังที่ดี เพื่อให้สามารถเข้าใจถึงสาเหตุที่แท้จริงของความกังวลของลูกค้า

ทักษะการฟังเป็นสิ่งที่สามารถฝึกและพัฒนาให้ดีขึ้นได้ โดย Guy Itzchakov และ Avraham N. (Avi) Kluger ได้เขียนบทความไว้ใน Harvard Business Review โดยได้ให้เทคนิคที่จะช่วยการเป็นผู้ฟังที่ดีได้ประสิทธิผลมากยิ่งขึ้น ดังนี้

- เตรียมสภาพแวดล้อมที่เหมาะสม เลือกสถานที่ที่เหมาะสำหรับการพูดคุยปรึกษา เพื่อช่วยให้มีสมาธิอยู่กับลูกค้าได้ดีมากขึ้น มีความสงบไม่มีเสียงอื่นใดรบกวนการสนทนา

- อยู่กับปัจจุบัน ให้เวลาสำหรับการพูดคุย รับฟังปัญหาและความกังวลของลูกค้าอย่างตั้งใจ เพื่อให้ได้เข้าใจ ในสิ่งที่ลูกค้า “ไม่ได้พูด” ออกมา

- เปิดใจฟัง ไม่ขัดจังหวะ ไม่ด่วนสรุปหรือตัดสิน พยายามทำความเข้าใจในรายละเอียด เจตนา ที่มาของปัญหาหรือความกังวลต่างๆ หลีกเลี่ยงการให้คำแนะนำหรือช่วยแก้ไขปัญหาหากลูกค้ายังคงให้รายละเอียดของปัญหาหรือความกังวลยังไม่ครบถ้วน

- ตอบโต้เป็นระยะ การสอบถามเพื่อขอรายละเอียดเพิ่มเติม ถามคำถามปลายเปิด แสดงให้เห็นถึงความตั้งใจในการฟัง ช่วยให้บรรยากาศของการพูดคุยเป็นไปอย่างราบรื่น เราอาจย้ำคำพูดเดียวกับที่ลูกค้าพูด สอบทานเพื่อความเข้าใจที่ถูกต้อง ช่วยให้ลูกค้าได้ใช้เวลา ไตร่ตรอง ครุ่นคิด และได้รู้สึกว่าเรามีความเข้าอกเข้าใจ ช่วยเสริมสร้างความไว้วางใจระหว่างกัน

- ใช้เวลาทบทวน หลังจากพูดคุย รับฟังจากลูกค้าแล้ว จัดสรรเวลาทบทวนสิ่งที่ทำได้ดี และสิ่งที่ต้องการทำให้ดียิ่งขึ้นสำหรับการฟังในครั้งถัดไป

การรับฟังปัญหาด้วยความจริงใจ ถึงแม้จะยังไม่สามารถแก้ไขปัญหาในทันที แต่จะช่วยให้เรามีจิตใจที่พร้อมในการแก้ปัญหามากขึ้น สร้างความไว้วางใจระหว่างเราและลูกค้า ซึ่งเป็นสิ่งสำคัญที่จะทำให้ผู้รับคำปรึกษาสามารถก้าวผ่านช่วงเวลาอันยากลำบากไปได้

- ต้องการหาที่ปรึกษา & คนช่วยแก้ปัญหา

ลูกค้าบางคนไม่ได้ต้องการเพียงแค่คนรับฟัง แต่ต้องการที่ปรึกษาและคนช่วยแก้ปัญหาเนื่องจากเล็งเห็นว่าเราจะเป็นผู้ที่จะช่วยแก้ปัญหานั้นได้ เคล็ดลับการเป็นที่ปรึกษาและผู้ช่วยไขปัญหาที่ดีให้กับลูกค้า ประกอบด้วย

- ทำความเข้าใจปัญหา โดยเริ่มจากการฟังลูกค้า เพื่อรับทราบว่าปัญหาหรือเป้าหมายทางการเงินของลูกค้าคืออะไร หาสาเหตุและกำหนดเป้าหมาย

- วางแผนหาแนวทางแก้ไขปัญหา และประเมินทางเลือกให้กับลูกค้า บางครั้งข้อมูลจากการบอกเล่าของลูกค้าอาจดูเหมือนเป็นเรื่องใหญ่ แก้ไขได้ยาก นักวางแผนการเงินต้องมีสติ มีเหตุผล ค่อยๆประมวลผล หรือแยกย่อยข้อมูลให้เล็กลง เพื่อจะได้วางแผนจัดการได้ง่ายขึ้น ถ้าพบว่าสถานการณ์ที่พบเจออยู่นี้คล้ายคลึงกับสถานการณ์ที่เคยรับมือมาก่อน อาจสามารถนำวิธีการบางวิธีมาใช้กับสถานการณ์ตอนนี้ได้

- ทำตามแผนที่วางไว้และประเมินผล มีความเสมอต้นเสมอปลาย ต่อเนื่อง เพื่อความสัมพันธ์ที่ดี

- ฝึกฝนให้เชี่ยวชาญยิ่งขึ้น

เคล็ดลับความสำเร็จเหนือสิ่งอื่นใด…ใช้ได้ในทุกสถานการณ์

- มีความจริงใจ และฟังลูกค้าอย่างตั้งใจ ใส่ใจรายละเอียด

- อยู่กับลูกค้าตลอดเวลา ทั้งในช่วงที่ดีและช่วงที่แย่ สื่อสารสถานการณ์เป็นระยะๆ ไม่ทอดทิ้ง ไม่เงียบหาย

- เข้าใจลูกค้าและเข้าใจตัวเอง มีสติ สงบ และมีเหตุผล

- ระลึกไว้เสมอว่าวิกฤตบางอย่าง ไม่ใช่เรื่องธรรมดาสำหรับลูกค้า แม้ว่าจะเกิดขึ้นหลายครั้งแล้วก็ตาม

- อย่าให้ความหวัง อย่าการันตีผลลัพธ์ เปลี่ยนเป็นให้หลักการและเหตุผลแทน

- หมั่นฝึกฝนทักษะด้านการสื่อสารทุกรูปแบบและทันต่อเหตุการณ์อยู่เสมอ

เราขออวยพรให้นักวางแผนการเงินทุกท่านสามารถดูแลความสัมพันธ์กับลูกค้าของท่านในช่วงวิกฤตโรคระบาดนี้ และขอให้ทุกท่านเป็นผู้มีส่วนช่วยให้ลูกค้าของท่านผ่านพ้นวิกฤตครั้งนี้ไปได้ด้วยดี

อ้างอิง

- การฟังอย่างมีประสิทธิผล โดย คุณธชธร สมใจวงษ์ CFP®

- สิ่งที่นักวางแผนการเงินควรทำในช่วงตลาดหุ้นขาลง EP24 โดย คุณศักดา สรรพปัญญาวงศ์, CFP®

- www.wikihow.com

Q&A: ทำความรู้จักกองทุน SSF และ SSFX

พิชญา ซุ่นทรัพย์ CFP®

หลังจากที่ ครม. อนุมัติสิทธิประโยชน์ทางภาษีจากการลงทุนในหน่วยลงทุนกองทุนรวมเพื่อการออม (Super Saving fund, SSF) ทดแทนกองทุนรวมหุ้นระยะยาว (LTF) และมีมติเห็นชอบเรื่องมาตรการดูแลและเยียวยาผลกระทบจากโควิด-19 ต่อเศรษฐกิจไทย โดยให้สิทธิผู้ลงทุนในกองทุนรวมเพื่อการออมมพิเศษ (Super Saving fund – Extra, SSFX) สามารถลดหย่อนภาษีเงินได้บุคคลธรรมดาเพิ่มอีก 200,00 บาท แต่ด้วยการที่เป็นสินค้าใหม่และมีเงื่อนไขพิเศษเพิ่มเติม ทำให้ผู้ลงทุนหลายท่านสับสน จึงควรทำความเข้าใจให้ถูกต้องก่อนตัดสินใจลงทุน

Q: กองทุนรวมเพื่อการออม (SSF) คืออะไร

A: SSF เป็นกองทุนรวมที่จัดตั้งขึ้นเพื่อส่งเสริมให้ประชาชนมีการออมแบบผูกพันระยะยาว เพื่อสร้างความมั่นคงทางการเงินในอนาคต โดยให้สิทธิประโยชน์ทางภาษีเป็นปแรงจูงใจในการออม

Q: เงื่อนไขการลงทุนของ SSF เป็นอย่างไร ต่างจาก LTF เดิมหรือไม่

A: SSF มีความแตกต่างจาก LTF ในหลายด้าน ดังนี้

- นโยบายการลงทุน

SSF สามารถลงทุนได้ในทุกประเภทสินทรัพย์ ต่างจาก LTF ที่จะต้องลงทุนในบริษัทจดทะเบียนในประเทศเฉลี่ยรอบปีบัญชีไม่น้อยกว่า 65% ของมูลค่าทรัพย์สินทรัพย์สุทธิเท่านั้น

- ช่วงเวลาลงทุน

ผู้ลงทุนสามารถลงทุนโดยได้รับสิทธิลดหย่อนภาษีใน SSF ได้ตั้งแต่ปี 2563 - 2567 เท่านั้น ในขณะที่ LTF ไม่สามารถใช้สิทธิลดหย่อนภาษีจากเงินลงทุนตั้งแต่ปี 2563ได้อีกต่อไป

- ระยะเวลาถือครอง

สำหรับทุกๆ ยอดการลงทุนใน SSF ต้องถือครองอย่างน้อย 10 ปีเต็มนับจากวันที่ซื้อ (วันชนวัน) และคิดแยกแต่ละก้อนแม้จะลงทุนในปีภาษีเดียวกันก็ตาม

LTF ต้องลงทุนเป็นระยะเวลา 7 ปีปฏิทิน สำหรับยอดการลงทุนตั้งแต่พ.ศ. 2559 - 2562

- สิทธิประโยชน์ทางภาษี

สิทธิสูงสุดในการซื้อ SSF แบบปกติ (ที่ไม่ใช่ SSFX) กำหนดให้ใช้สิทธิได้ไม่เกิน 30% ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในแต่ละปีและไม่เกิน 200,000 บาท เท่านั้น ทั้งนี้จำนวนข้างต้น เมื่อรวมกับเงินสะสมจ่ายเข้ากองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ครูโรงเรียนเอกชน กองทุนการออมแห่งชาติ เงินค่าซื้อหน่วยลงทุนกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และเบี้ยประกันชีวิตแบบบำนาญ แล้วจะต้องไม่เกิน 500,000 บาทสำหรับปีภาษีนั้น

สำหรับ LTF สามารถซื้อได้ไม่เกิน 15% ของเงินได้พึงประเมินที่ต้องเสียภาษี และสูงสุดไม่เกิน 500,000 บาท โดยไม่ต้องพิจารณาร่วมกับเงินออมเพื่อการเกษียณอื่นๆ

- กำไรจากการขายคืนหน่วยลงทุน

กรณี SSF กำไรที่ได้ไม่ต้องนำมาเสียภาษีเงินได้ โดยต้องลงทุนมาแล้วไม่น้อยกว่า 10 ปี (นับวันชนวัน) สำหรับ LTF ต้องลงทุนมาแล้วไม่น้อยกว่า 7 ปี ปฏิทินจึงจะได้รับยกเว้น

จะเห็นได้ว่า แม้ SSF จะมีนโยบายการลงทุนจะเปิดกว้างมากขึ้น แต่ระยะเวลาถือครองที่เพิ่มเป็น 10 ปี และสิทธิสูงสุดในการลดหย่อนต้องไปรวมกับการออมเพื่อการเกษียณอื่นแล้วไม่เกิน 500,000 บาทเท่านั้น

Q: กองทุนรวมเพื่อการออมพิเศษ (Super saving fund - Extra: SSFX) คืออะไร

A: SSFX จัดตั้งขึ้นตามมาตรการสร้างความเชื่อมั่นในระบบตลาดทุน เพื่อลดความผันผวนของตลาดหุ้น และส่งเสริมให้ประชาชนมีการออมแบบผูกพันระยะยาวแบบพิเศษ โดยให้สิทธิ ประโยชน์ทางภาษี เพิ่มเติมสูงสุด 200,000 บาท โดยไม่ต้องนําไปรวมกับกองทุนเพื่อเกษียณอื่นๆ

Q: เงื่อนไขการลงทุนของ SSFX เหมือนหรือแตกต่างจาก SSF อย่างไร

A: เนื่องจาก SSFX เป็นกองทุนที่ตั้งขึ้นตามมาตรการสนับสนุนชั่วคราวเพื่อวัตถุประสงค์ดังที่กล่าวไป จึงมีกฎเกณฑ์ที่ต่างจาก SSF ดังนี้

- นโยบายการลงทุน

SSFX จะต้องลงทุนในหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์ไทย (รวมหมดไม่ว่าจะเป็น SET หรือ mai) เฉลี่ยรอบปีบัญชีไม่น้อยกว่า 65% ของมูลค่าทรัพย์สินทรัพย์สุทธิ เหมือนกับนโยายของ LTF เดิม

- ช่วงเวลาลงทุน

เปิดให้ลงทุนใน SSFX ได้ระหว่างวันที่ 1 เม.ย. – 30 มิ.ย. 2563

- ระยะเวลาถือครอง

ใช้เกณฑ์เดียวกับ SSF ปกติ

- สิทธิประโยชน์ทางภาษี

กำหนดให้ใช้สิทธิ์ซื้อ SSFX ได้สูงสุดไม่เกิน 200,000 บาท โดยไม่พิจารณาเรื่องเงินได้พึงประเมิน และคิดแยกต่างหากจากกลุ่มเงินออมกลุ่มเกษียณ 500,000 บาท

- กำไรจากการขายคืนหน่วยลงทุน

ใช้เกณฑ์เดียวกับ SSF ปกติ

Q: ใครบ้างที่มีสิทธินำยอดลงทุนไปลดหย่อนภาษีได้

A: ผู้ที่จะใช้สิทธิทางภาษีได้ต้องเป็นบุคคลธรรมดาเท่านั้น ไม่รวมถึงห้างหุ้นส่วนสามัญ คณะบุคคลที่ไม่ใช่นิติบุคคล และกองมรดกที่ยังไม่ได้แบ่ง

Q: เมื่อลงทุนไปแล้วสามารถสับเปลี่ยนกองทุนได้หรือไม่

A: กรณี SSF ปกติ สามารถทำรายการเปลี่ยนแปลงไปยังกองทุน SSF ที่มีนโยบายการลงทุนอื่น รวมถึงขอสับเปลี่ยนออกไปยัง SSF ของบริษัทจัดการฯ อื่นที่เปิดรับได้

แต่สำหรับ SSFX จะสับเปลี่ยนหน่วยลงทุนได้ก็ต่อเมื่อเป็นการสับเปลี่ยนไปกองทุน SSFX ด้วยกันเท่านั้น

Q: ซื้อ SSF และ SSFX หลายกองทุนหรือหลาย บลจ. ได้หรือไม่

A: สามารถซื้อ SSF หรือ SSFX ได้หลายกองทุน และหลายบลจ. ได้ ทั้งนี้ต้องไม่เกินสิทธิ์ที่สามารถซื้อได้

Q: กรณีมีการซื้อกองทุนหลายครั้งในปีภาษีเดียวกัน หากก้อนแรกครบสิบปีแล้วสามารถขายทั้งหมดเลยได้หรือไม่

A: การขายคืนหน่วยลงทุนของ SSF และ SSFX มีเงื่อนไขการถือครองให้ครบ 10 ปี นับตั้งแต่วันที่ซื้อหน่วยลงทุน ดังนั้น เวลาขายต้องคอยตรวจสอบเป็นรายกอง (ใช้วิธีแบบ FIFO) กฎกระทรวง 126 ข้อ 2 (103) จะถือรวมว่าก้อนแรกครบแล้วจะขายทั้งหมดไม่ได้ ต้องพิจารณาแยกเป็นรายการไป

มีข้อสังเกตสำหรับการจองซื้อช่วง IPO จะยังไม่นับว่าเป็นการเริ่มลงทุน เพราะกองทุน SSF ดังกล่าวยังไม่มีสถานะเป็นนิติบุคคล และเป็นเพียงการจองซื้อเพื่อรวบรวมเงิน ยังไม่มีกองทุนเกิดขึ้นตามกฎหมาย ยังไม่เกิดการลงทุน จะเริ่มต้นนับลงทุนได้ก็คือวันที่กองทุน SSF นั้นจดทะเบียนจัดตั้งเป็นกองทุนแล้วเสร็จซึ่งสามารถนำเงินไปลงทุนได้ ดังนั้นการขายคืนโดยตามเงื่อนไข 10ปี วันชนวันกรณีการลงทุนช่วง IPO ต้องใช้หลักความระมัดระวังในการให้คำแนะนำลูกค้าโดยรอให้ผ่านพ้นวันจดทะเบียนจัดตั้งกองทุนเสียก่อนเพื่อความปลอดภัยกับผู้รับคำปรึกษาและป้องกันการถกเถียงในอนาคต และสำหรับการนับ 10 ปี โดยใช้หลักความระมัดระวังคำแนะนำคือ ให้ผ่านพ้นวันที่ครบ 10 ปีไปก่อนให้ชัดเจน เช่น ลงทุนวันที่ 14 พ.ค. 2563 วันที่ครบ 10 ปี คือ 14 พ.ค. 2573 วันที่ขายคืนได้คือ วันที่ 15 พ.ค. 2573 เป็นต้นไป ไม่ใช่ 14 พ.ค. 2573

Q: มีนโยบายการจ่ายปันผลไหม

A: ทั้งกองทุน SSF และ SSFX หากมีกำไรจากการลงทุนสามารถจ่ายเงินปันผลได้ ทั้งนี้ขึ้นอยู่กับนโยบายของกองทุนนั้นๆ โดยเงินปันผล เงินส่วนแบ่งกำไร หรือประโยชน์อื่นใดของกองทุน ถือเป็นเงินได้ตามมาตรา 40(4)(ข) ซึ่งจะถูกหักภาษี ณ ที่จ่าย 10% และมีสิทธิเลือกรวมคำนวณเป็นเงินได้ได้ตามมาตรา 50(2)(จ) และมาตรา 48(3) วรรคสองแห่ง ประมวลรัษฎากร

Q: กรณีไหนบ้างที่ถือว่าผิดเงื่อนไขของ SSF และ SSFX

A: หากทำผิดเงื่อนไขมีแนวทางการปฏิบัติดังนี้

- กรณีซื้อเกินสิทธิ

ต้องนำกำไรจากการขายคืนหน่วยลงทุน มายื่นเสียภาษีเงินได้ตามมาตรา 40(4)(ช) ภายในเดือนมี.ค.ของปี ถัดจากปีที่ผิดเงื่อนไข ทั้งนี้บลจ. จะหักภาษี ณ ที่จ่าย ในอัตราก้าวหน้า

- กรณีขายคืนก่อนครบสิบปี

ต้องคืนภาษีที่ได้รับลดหย่อน บวกเงินเพิ่ม 1.5% ต่อเดือน และต้องยื่นเสียภาษีเพิ่มทันทีที่ผิดเงื่อนไข เนื่องจากเงินเพิ่มจะเริ่มคำนวณตั้งแต่วันที่ 1 เม.ย. ของปีที่ยื่นขอลดหย่อนภาษี ถึง เดือนที่ยื่นเรื่องกับสรรพากร

และต้องนำกำไรจากการขายคืนหน่วยลงทุน มายื่นเสียภาษีเงินได้ตามมาตรา 40 (4) (ช) ภายในเดือนมี.ค.ของปี ถัดจากปีที่ผิดเงื่อนไข

Q: กรณีทุพพลภาพหรือเสียชีวิต สามารถขายก่อนครบกำหนดได้หรือไม่

A: เงินที่ขายออกจะได้รับยกเว้นภาษี ทั้งนี้กรณีทุพพลภาพ ต้องเป็นกรณีที่แพทย์ที่ทางราชการรับรอง ได้ตรวจและแสดงความเห็นว่าผู้ถือหน่วยลงทุนทุพพลภาพจนไม่สามารถประกอบอาชีพซึ่งก่อให้เกิดเงินได้ที่จะนำมาซื้อหน่วยลงทุนใน SSF ได้อีกต่อไปเท่านั้น

Q: ถ้าซื้อ SSFX เกินวงเงิน สามารถผลักไปเป็นวงเงินของ SSF ได้หรือไม่

A: หากซื้อ SSFX เกินวงเงิน ส่วนที่เกินจะไม่ได้รับสิทธิประโยชน์ทาง ภาษี และไม่นับเป็นวงเงิน SSF ปกติได้ (มติ ครม. 3 ธ.ค. 62)

หวังว่าคำถาม-คำตอบจะช่วยตอบข้องสงสัยและเข้าใจเกี่ยวกับ SSF และ SSFX มากยิ่งขึ้น อย่างไรก็ตามเนื่องจากกองทุนทั้งสองยังเป็นผลิตภัณฑ์ใหม่และยังมีทางเลือกในการลงทุนไม่มากนักอีกทั้งมีเงื่อนไขการลงทุนที่ยาวขึ้น ดังนั้นนักวางแผนหรือผู้ที่สนใจควรพิจารณาให้เหมาะสมกับเป้าหมายการเงินด้วย

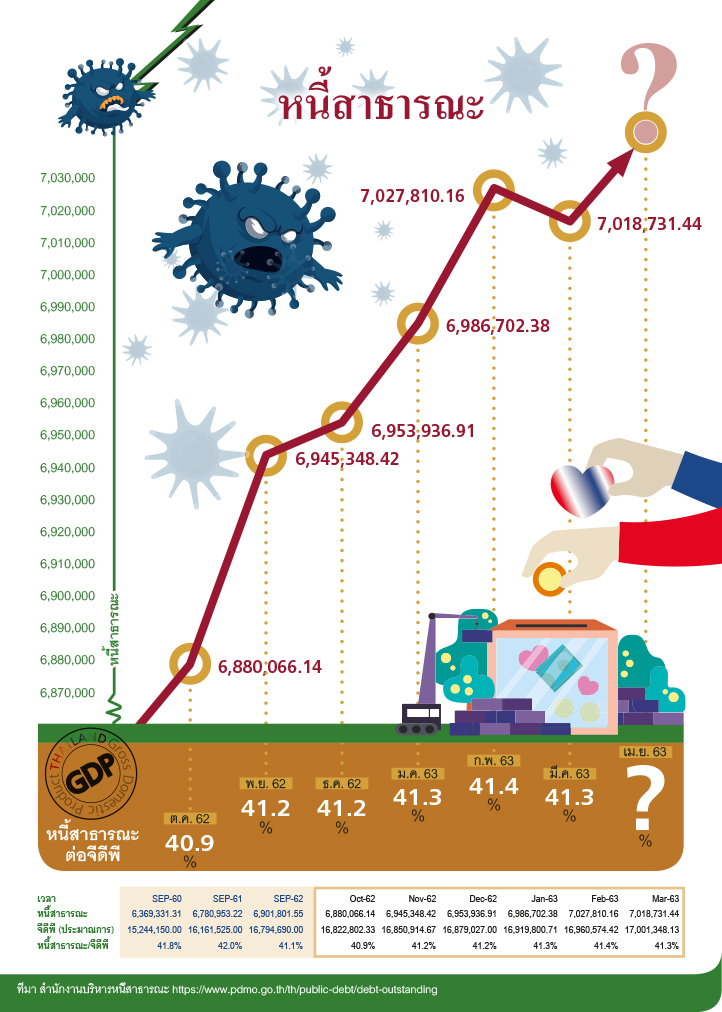

INFOGRAPIC: หนี้สาธารณะต่อจีดีพี

ณัฐพงษ์ อภินันท์กูล CFP®

กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

คอร์ส TFEX Trading Challenge