วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 1 เดือนมีนาคม 2563

- สารจากนายกสมาคม

- WHAT'S ON

- COVER STORY: เส้นทางความก้าวหน้าในอาชีพนักวางแผนการเงิน ร่วมสร้างธุรกิจที่ประสบความสำเร็จอย่างยั่งยืน

- HOW TO: ทางเลือกการบริหารภาษีที่ดิน

- THE INTERVIEW: คุณค่าของคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP® ที่มีต่อการปฏิบัติงาน

- Q&A: ประกันหุ้นส่วนทางธุรกิจคืออะไร

- INFOGRAPIC: สัดส่วนประชากรไทยที่มีบัญชีเงินฝากธนาคารพาณิชย์

- กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

- TFEX: มือใหม่เรียนเทรดออนไลน์ (ภาคค่ำ)

สารจากนายกสมาคม

นับตั้งแต่ต้นปี 2563 ที่ผ่านมา นับว่ามีเหตุการณ์ต่าง ๆ ที่ได้ส่งผลกระทบต่อสภาพเศรษฐกิจ การท่องเที่ยว และการลงทุนภายในประเทศไทย อาทิ ความยืดเยื้อของสงครามการค้าระหว่างสหรัฐฯ กับจีน ความขัดแย้งทางการเมืองระหว่างสหรัฐฯ กับอิหร่าน การแพร่ระบาดของโควิด-19 (COVID-19) ไปในหลายประเทศ และความผันผวนของตลาดหุ้นไทย ดังนั้นการหมั่นอัพเดทสาระความรู้ทางด้านการเงินอย่างต่อเนื่อง จึงเป็นวิธีหนึ่งที่เตรียมรับมือกับผลกระทบในด้านลบที่เกิดขึ้น

วารสาร TFPA Bulletin ฉบับต้อนรับปี 2563 นี้จึงตั้งใจนำเสนอสาระความรู้ทางด้านการเงินที่น่าสนใจเช่นเคย เริ่มต้นด้วยคอลัมน์ Cover Story ที่จะพาท่านไปรู้จักกับกลุ่มการทำงานในบริษัทที่ให้บริการวางแผนการเงิน เส้นทางความก้าวหน้าทางสายอาชีพของนักวางแผนการเงิน รูปแบบค่าตอบแทนและระบบการจ่ายค่าตอบแทน ซึ่งข้อมูลดังกล่าวมาจากการสัมภาษณ์บริษัทประมาณ 400 บริษัทที่ให้บริการด้านการวางแผนการเงินในประเทศสหรัฐอเมริกา ทั้งนี้เพื่อเป็นแนวทางสำหรับการวางแผนบุคลากรในสายอาชีพการวางแผนการเงินที่จะช่วยให้ธุรกิจประสบความสำเร็จ และเป็นแนวทางสำหรับคนรุ่นใหม่ในการวางแผนเข้าสู่เส้นทางอาชีพ

สำหรับผู้ที่กำลังจะตัดสินใจซื้ออสังหาริมทรัพย์ และผู้ที่อยู่ในแวดวงการเงิน สามารถอ่านสรุปประเด็นที่น่าสนใจเกี่ยวกับ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ที่ได้เริ่มมีผลบังคับตั้งแต่วันที่ 1 มกราคม 2563 เช่น วิธีการประเมินภาษี อัตราการเก็บภาษี การเสียภาษีและเทคนิคการบริหารภาษีที่ดินแบบใหม่ ในคอลัมน์ How To จากนั้นต่อด้วยคอลัมน์ The Interview ซึ่งในฉบับนี้จะพาท่านผู้อ่านอ่านบทสัมภาษณ์ มุมมองและความคิดเห็นที่มีต่อคุณวุฒิวิชาชีพ CFP โดยนักวางแผนการเงิน CFP ในประเทศไทยที่มีชื่อเสียงในแวดวงธุรกิจการเงิน เช่น ธนาคาร บริษัทประกันชีวิต บริษัทหลักทรัพย์ และบริษัทที่บริการวางแผนด้านการเงิน

จากนั้นมาทำความรู้จักกับประกันหุ้นส่วนทางธุรกิจ (Partnership Insurance) เหมาะสำหรับผู้ประกอบการหรือเจ้าของธุรกิจที่ต้องการบริหารความเสี่ยงและจัดสรรสภาพคล่องในกรณีที่ผู้ถือหุ้นหรือหุ้นส่วนคนสำคัญเสียชีวิตก่อนเวลาอันควรได้ในคอลัมน์ Q&A และส่งท้ายฉบับนี้ด้วยคอลัมน์ Infographic ที่ได้นำเสนอข้อมูลสัดส่วนประชากรไทยที่มีบัญชีเงินฝากธนาคารพาณิชย์แยกเพศและระดับอายุที่แตกต่างกัน

หากท่านมีความคิดเห็นและข้อเสนอแนะประการใด สามารถแจ้งได้ที่อีเมล info@tfpa.or.th ทีมงานทุกคนยินดีน้อมรับและพิจารณาเพื่อปรับปรุงและพัฒนาวารสาร TFPA Bulletin ให้ดียิ่งขึ้นต่อไป

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

กิจกรรม CFP® Professional Forum ครั้งที่ 1/2563

สมาคมนักวางแผนการเงินไทยได้รับเกียรติจาก ดร. วุฒิพงษ์ ศิริจันทรานนท์ ผู้เชี่ยวชาญด้านภาษี บรรยายให้ความรู้ในกิจกรรม CFP® Professional Forum ครั้งที่ 1/2563 ในหัวข้อ “ประเด็นภาษีเกี่ยวกับกองทุน RMF” ครอบคลุมประเด็นเงื่อนไขการลงทุนในกองทุน RMF เพื่อสิทธิประโยชน์ทางภาษี ฎีกาและ Tax Ruling ที่น่าสนใจเกี่ยวกับกองทุน RMF และตอบคำถามที่มักพบบ่อยเกี่ยวกับกองทุน RMF เมื่อวันที่ 29 กุมภาพันธ์ 2563 ณ หอประชุมศุกรีย์ แก้วเจริญ ตลาดหลักทรัพย์ฯ มีสมาชิกเข้าร่วมกิจกรรมทั้งสิ้น 185 คน

รายการ Money & Life Talk by CFP® Professionals

นักวางแผนการเงิน CFP นำเสนอตัวอย่างกรณีศึกษาเกี่ยวกับการวางแผนการเงินในรายการ Money & Life Talk by CFP® Professionals ส่งเสริมให้ประชาชนมีความรู้เรื่องการวางแผนการเงินและลงมือปฏิบัติจริง เมื่อวันที่ 29 กุมภาพันธ์ 2563 คุณเธียรทยะ ฌอสกุล ร่วมพูดคุยในหัวข้อ “Self-insure เจ็บเอง จ่ายเอง” เสนอแนวทางในการบริหารเงินออมและเงินลงทุนสำหรับใช้เป็นค่ารักษาพยาบาลภายหลังเกษียณอายุสำหรับผู้ที่ไม่ต้องการทำประกันสุขภาพ และเมื่อวันที่ 14 มีนาคม 2563 คุณศิริรัตน์ ตานะเศรษฐ ร่วมสนทนาในหัวข้อ “แผนทุนการศึกษาบุตร แบบสุดโต่ง ปัญหาของคนรักลูก (มาก)” ชี้ให้เห็นถึงความจำเป็นของการสร้างความสมดุลของแผนการศึกษาสำหรับบุตร และความเพียงพอของกระแสเงินสดเพื่อใช้จ่ายของครอบครัว เงินออม และเงินสำหรับใช้ในยามเกษียณของพ่อแม่ รวมทั้งการให้ความสำคัญกับการทำประกันเพื่อการศึกษาบุตร เพื่อให้มั่นใจว่าสถานการณ์ทางการเงินจะไม่กระทบกับแผนการศึกษาบุตร สามารถส่งลูกเรียนจบได้ตามเป้าหมายที่ตั้งใจไว้ได้สำเร็จ

สมาคมฯ เผยแพร่รายการดังกล่าวทาง TFPA Facebook Fanpage, LINE@cfpthailand, YouTube สมาคมฯ (ThaiFinancialPlanner) และ ถามอีกกับอิก เรื่องลงทุน Facebook Fanpage

กิจกรรม Workshop วางแผนการเงิน ชีวิตดีมีตังค์ ตอน “บริหารเงินก้อนใหญ่ให้งอกเงย”

คุณวิโรจน์ ตั้งเจริญ นักวางแผนการเงิน CFP บรรยายให้ความรู้เรื่องการวางแผนการเงินผ่านกิจกรรม Workshop ชีวิตดีมีตังค์ ตอน “บริหารเงินก้อนใหญ่ให้งอกเงย” ด้วยการตั้งเป้าหมายการใช้เงิน ลดหนี้เพื่อให้มีเงินสำหรับเก็บออม และต่อยอดเงินให้เติบโตด้วยการลงทุน มีผู้สนใจเข้าร่วมกิจกรรม 50 คน เมื่อวันที่ 29 กุมภาพันธ์ 2563 ณ INVESTORY พิพิธภัณฑ์เรียนรู้การลงทุน ตลาดหลักทรัพย์แห่งประเทศไทย

การอบรมเชิงปฏิบัติการ “เล่าเรื่องอย่างไร ให้น่าอ่าน”

สมาคมนักวางแผนการเงินไทยจัดอบรมเชิงปฏิบัติการ “เล่าเรื่องอย่างไร ให้น่าอ่าน” เพื่อเพิ่มพูนทักษะความรู้และเทคนิคด้านการเขียนให้กับนักวางแผนการเงิน CFP ซึ่งเป็นผู้เขียนบทความให้ความรู้เรื่องการวางแผนการเงินส่วนบุคคลจำนวน 37 คน ได้รับเกียรติจากคุณวิโรจน์ ตั้งเจริญ กรรมการสมาคมนักวางแผนการเงินไทยและที่ปรึกษากิจกรรมการเผยแพร่บทความให้ความรู้เรื่องการวางแผนการเงินส่วนบุคคล ร่วมแลกเปลี่ยนประสบการณ์ในฐานะผู้ตรวจทานบทความ และจาก ดร. วิโรจน์ สุทธิสีมา ผู้เชี่ยวชาญด้านการสื่อสาร บริษัท เลิร์นนิงฮับ (ไทยแลนด์) จำกัด เป็นวิทยากร เมื่อวันที่ 3 มีนาคม 2563 ณ ห้องประชุม 601 อาคารบี ตลาดหลักทรัพย์แห่งประเทศไทย

COVER STORY: เส้นทางความก้าวหน้าในอาชีพนักวางแผนการเงิน ร่วมสร้างธุรกิจที่ประสบความสำเร็จอย่างยั่งยืน

โดย ดร. ชาติชาย มีสุขโข CFP®

ธชธร สมใจวงษ์ CFP®

ท่ามกลางการแข่งขันที่รุนแรง และความท้าทายจากปัจจัยต่างๆ ที่มีต่อรูปแบบการทำธุรกิจและอุตสาหกรรมการให้บริการทางการเงิน บุคลากรยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของการทำธุรกิจในระยะยาว ผู้อยู่ในวิชาชีพการวางแผนการเงินต้องพัฒนาทักษะ ความสามารถของตนเองอย่างต่อเนื่อง คณะทำงานของ CFP Board: Center of Financial Planning รับทราบถึงประเด็นปัญหาที่ทำให้คนรุ่นใหม่ รวมถึงกลุ่มที่มีความรู้ความสามารถอย่างโดดเด่น ไม่เข้ามาร่วมทำงานหรือไม่สามารถเติบโตได้อย่างเต็มที่ในสายอาชีพการวางแผนการเงิน นั่นคือการขาดการรับรู้เกี่ยวกับเส้นทางความก้าวหน้าทางสายอาชีพอย่างชัดเจน จึงมีการศึกษาเรื่องดังกล่าวสำหรับวิชาชีพการวางแผนการเงิน โดยเป็นการวิจัย และสัมภาษณ์บริษัทที่ให้บริการการวางแผนการเงินในประเทศสหรัฐอเมริกาประมาณเกือบ 400 บริษัท เพื่อจัดทำเป็นแนวทางสำหรับวางแผนจัดการบุคลากรในสายอาชีพการวางแผนการเงินที่จะช่วยให้ธุรกิจประสบความสำเร็จและช่วยเหลือสังคมได้อย่างเต็มที่

ประโยชน์ของเส้นทางความก้าวหน้าในอาชีพ (Career Path) ต่อองค์กรและนักวางแผนการเงิน

การสร้าง Career Path อย่างมีประสิทธิภาพจะช่วยให้ทั้งองค์กรและนักวางแผนการเงินบรรลุวัตถุประสงค์ดังนี้

- การสร้างความคาดหวังที่สมเหตุสมผล ช่วยบริหารช่องว่างของความคาดหวังระหว่างตัวนักวางแผนการเงินกับหน่วยงานหรือองค์กรที่สังกัดให้เหลือน้อยมากที่สุด ต่างฝ่ายต่างเข้าใจความคาดหวังซึ่งกันและกัน ช่วยในการตกลงผลการประเมินผลการปฏิบัติงาน และวางแผนการพัฒนาศักยภาพ

- ช่วยเสริมสร้างความคิดเชิงก้าวหน้า การกำหนดเส้นทางความก้าวหน้าที่ชัดเจนเปรียบได้กับการกำหนดความสำเร็จเล็กๆ ที่เป็นส่วนหนึ่งของการเดินทางสู่ความสำเร็จที่ยิ่งใหญ่ในระยะยาว ทำให้พนักงานสัมผัสได้ถึงความก้าวหน้า และโอกาสความสำเร็จที่รออยู่

- สร้างความยุติธรรมให้เกิดขึ้นในบริษัท Career Path เป็นกฎเกณฑ์ที่จะช่วยให้การอธิบายเหตุผลในการเลื่อนขั้นเลื่อนตำแหน่ง รวมถึงการปรับค่าตอบแทนให้กับบางบุคคลนั้นทำได้อย่างชัดเจน

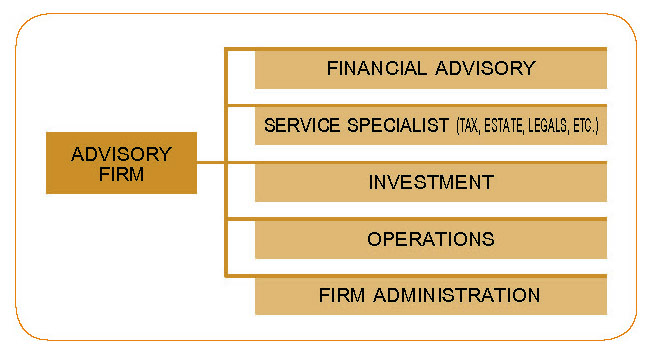

การแบ่งกลุ่มการทำงานในบริษัทที่ให้บริการวางแผนการเงิน (Financial Advisory Firm)

ถึงแม้แต่ละบริษัทจะกำหนดกลยุทธ์ที่แตกต่างกัน ส่งผลให้โครงสร้างองค์กรต่างกันไปด้วย แต่จากการศึกษาพบว่าหากแบ่งตามกลุ่มงาน บริษัทที่ให้บริการการวางแผนการเงินจะมีกลุ่มงานหลักๆ ดังต่อไปนี้

งานด้านที่ปรึกษาการเงิน (Financial Advisory) อาจเรียกว่า การจัดการความมั่งคั่ง (Wealth Management) หรืองานวางแผน (Planning Functional Group) มีบทบาทความรับผิดชอบหลักคือ การบริหารจัดการความสัมพันธ์กับลูกค้า และการให้คำปรึกษา แนะนำทางด้านการเงิน เราจะพิจารณาในรายละเอียดเกี่ยวกับเส้นทางความก้าวหน้าสายอาชีพของงานกลุ่มนี้

ในขณะที่กลุ่มงาน Service Specialist จะเป็นงานที่ต้องอาศัยความเชี่ยวชาญเฉพาะ เช่น ภาษี กฎหมาย หลายบริษัทอาจใช้บุคลากรจากภายนอกสำหรับงานเหล่านี้ ความก้าวหน้าทางสายอาชีพของกลุ่มนี้จึงมักอยู่ในกลุ่มงานของตนเอง มักจะไม่มีการเติบโตข้ามกลุ่มเท่าใดนัก

งานทางด้านการลงทุน (Investment) จะดูแลพอร์ตการลงทุนสำหรับทั้งบริษัท และในบางแห่งอาจให้บริการจัดการการลงทุนสำหรับลูกค้ารายย่อยหรือสถาบันด้วย กลุ่มงานลงทุนนี้มักจะมีเส้นทางความก้าวหน้าในสายอาชีพเฉพาะเช่นเดียวกัน

ส่วนงานด้านการปฏิบัติการ (Operations) และงานธุรการ (Administration) ที่เกี่ยวเนื่องอาจรวมอยู่ในแผนกเดียวกัน หรือแยกกันก็ได้ พนักงานในกลุ่มงานนี้มักจะมีสัดส่วนที่สูงเทียบกับจำนวนพนักงานทั้งหมดในบริษัท และจะมีเส้นทางสายอาชีพของตนเอง

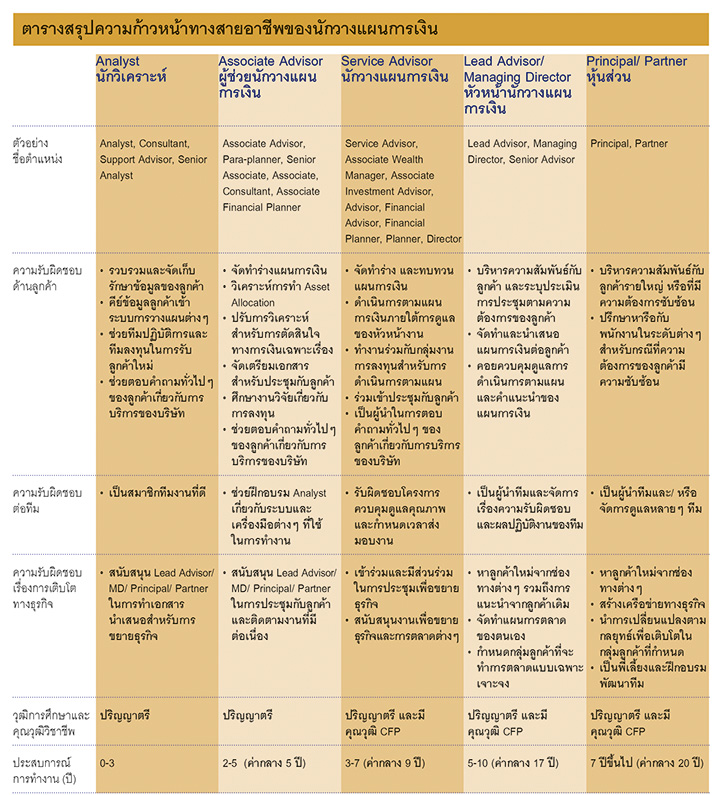

ตำแหน่งตาม Career Path ของงานด้านวางแผนการเงิน

จากการศึกษาจะพบว่าสามารถแบ่งความก้าวหน้าทางสายอาชีพการวางแผนการเงินหรือการบริหารจัดการความมั่งคั่งออกได้เป็น 5 ขั้น ซึ่งมีรายละเอียดและความแตกต่างในความรับผิดชอบและเกณฑ์ที่เกี่ยวข้องต่างๆ ดังต่อไปนี้

การเลื่อนขั้นในแต่ละระดับอาจพิจารณาจากประเด็นต่างๆ ดังต่อไปนี้

- จาก Analyst ขึ้นสู่ Associate Advisor: ได้รับใบอนุญาตในการทำงานและคุณวุฒิต่างๆ ตามที่กำหนด และมีการแสดงออกถึงความเชี่ยวชาญเกี่ยวกับกระบวนการการวางแผนการเงินและการลงทุนของบริษัท ตัวอย่างเช่น ซอฟท์แวร์ ผลิตภัณฑ์ รูปแบบแนวทางการนำเสนอ

- จาก Associate Advisor ขึ้นสู่ Service Advisor: เข้าใจปรัชญาการทำงานของบริษัท ทฤษฎีการลงทุน การวางแผนการเงินอย่างถ่องแท้ สามารถสื่อสารกับลูกค้าเพื่อให้ได้มาซึ่งข้อมูลที่จำเป็น และเข้าใจเรื่องการทำงานเป็นทีม โดยสื่อสารกับผู้ที่เกี่ยวข้องอย่างมีประสิทธิภาพ

- จาก Service Advisor ขึ้นสู่ Lead Advisor/ Managing Director: แสดงออกถึงความสามารถในการสร้างความเชื่อใจกับลูกค้า และได้รับการยอมรับเกี่ยวกับความรู้ของตนเองในฐานะผู้เชี่ยวชาญ มีลูกค้าที่สามารถให้บริการได้อย่างเป็นอิสระ เข้าใจถึงความคาดหวังของลูกค้าและออกแบบขั้นตอนการทำงานเพื่อตอบสนองสิ่งเหล่านั้นได้ ทำงานเข้ากับทีมงานได้ดี และสามารถอบรมและพัฒนาทีมงานได้

- จาก Lead Advisor/ Managing Director ขึ้นสู่ Principal/ Partner: สามารถจัดการความสัมพันธ์กับลูกค้า มีการทำงานที่มีประสิทธิภาพ สามารถสร้างโอกาสทางธุรกิจใหม่ๆ ให้กับบริษัท ได้รับความไว้วางใจและความเคารพจากลูกค้ารวมถึงเพื่อนร่วมอาชีพ มีความเป็นผู้นำและแสดงออกเป็นตัวอย่างแก่ผู้อื่น ตัดสินใจเชิงธุรกิจได้ดี

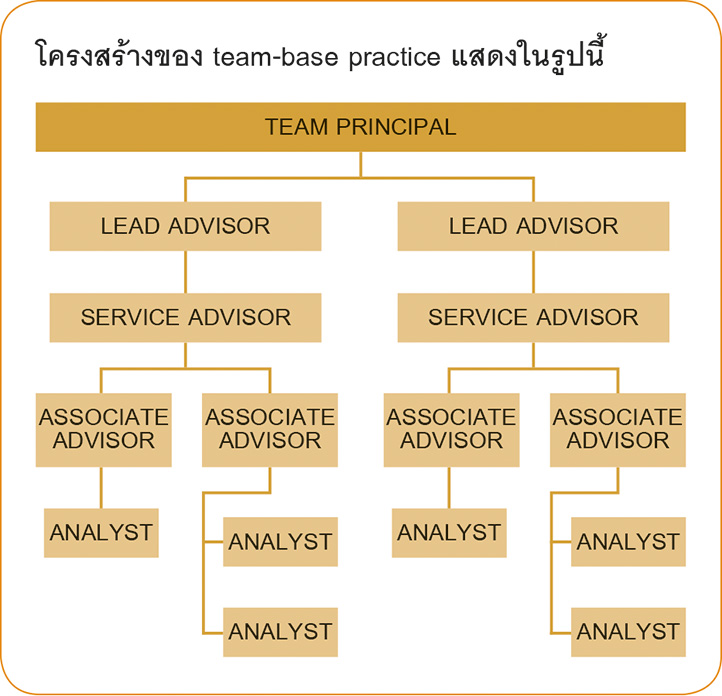

Career Path ในองค์กรที่เปิดโอกาสให้สร้างแนวทางการปฎิบัติงาน (practice) ด้วยตนเอง

ที่ปรึกษาทางการเงิน (Advisor) ในหลายๆ องค์กรที่ให้บริการวางแผนการเงินถูกคาดหวังให้สร้าง “แนวทางการปฏิบัติงาน” (practices) ที่พวกเขาบริหารจัดการและผลักดันให้เติบโตขึ้นเพื่อช่วยองค์กรของตนเอง ซึ่งโครงสร้างของ “การสร้างแนวทางปฏิบัติงาน” (practice-building) เป็นสิ่งที่เกิดขึ้นทั่วไปสำหรับสถาบันการเงินหลายๆ แห่ง ซึ่ง Advisor ทุกคนมีหน้าที่รับผิดชอบในการหาลูกค้าใหม่และให้บริการลูกค้าเหล่านั้น โดย practice ที่ถูกสร้างขึ้นมาก็จะสอดคล้องกับกลุ่มลูกค้าที่ Advisor หามาได้และแนวทางการให้บริการที่ลูกค้าเหล่านั้นได้รับ

ในองค์กรแบบนี้ practice แต่ละแบบเหมือนเป็นองค์กรย่อยที่มีแนวทางการทำงาน กลยุทธ์ และทีมงานของตัวเอง ซึ่ง Advisor จะใช้เวลาในช่วง 2-3 ปีแรกในอาชีพเตรียมตัวเข้าสู่กระบวนการ practice-building และหลังจากนั้นพวกเขาจะใช้ช่วงเวลาทั้งหมดในอาชีพสำหรับการทำงานใน practice นั้นๆ ความก้าวหน้าในอาชีพของ Advisor ประกอบไปด้วย 3 ช่วง (stage) ที่มีบางส่วนเหมือนกับตำแหน่งงานในหัวข้อที่อธิบายไปก่อนหน้านี้

1. Training stage

Advisor ใช้เวลา 2-4 ปีในการเพิ่มเติมทักษะที่จำเป็น สอบใบอนุญาต และคุณวุฒิต่างๆ ก่อนที่จะเข้าสู่กระบวนการ practice-building ซึ่ง stage นี้สอดคล้องกับตำแหน่ง Analyst และ Associate Advisor

Advisor จะผ่านการอบรมที่เป็นการผสมผสานกันของแบบ classroom การเรียนรู้ทางไกล และการ coaching จากผู้จัดการสาขา รวมไปถึงผู้เชี่ยวชาญในการสร้าง Advisor

ทักษะสำคัญที่ต้องเรียนรู้ ได้แก่

- การวางแผนการเงิน (Financial planning)

- การพัฒนาธุรกิจ (Business development)

- การบริหารการลงทุน (Investment management)

- การบริหารความสัมพันธ์ (Relationship management)

ผู้ที่เข้ามาในอาชีพใหม่มักจะใช้เวลา 3 เดือนแรกในการอบรมเพื่อให้ได้ใบอนุญาตที่จำเป็นในการทำงาน หลังจากนั้นจึงเริ่มต้นเรียนรู้เครื่องมือและกระบวนต่างๆ ขององค์กร ในหลายๆ โปรแกรมการอบรมมีการกำหนดให้ Advisor ที่มีประสบการณ์เป็นพี่เลี้ยง (mentor) ดูแลผู้เข้าอบรมแต่ละคน เพื่อเป็นการช่วยทำให้การเรียนรู้รวดเร็วขึ้นและเป็นแหล่งข้อมูลที่เชื่อถือได้หากผู้เข้าอบรมมีคำถามเกี่ยวกับการทำงาน ในช่วงนี้ Advisor จะได้รับเงินเดือน เพื่อช่วยให้มั่นใจว่ามีรายได้เพียงพอต่อความต้องการและสอดคล้องกับความรู้ความสามารถ ซึ่งระบบการจ่ายเงินเดือนนี้จะช่วยให้องค์กรได้มีโอกาสสรรหา Advisor จากหลายๆ กลุ่มได้

Business development เป็นทักษะที่ยากที่สุดในการเรียนรู้สำหรับอาชีพด้านการวางแผนการเงิน ซึ่งองค์กรจะพยายามถ่ายทอดทักษะนี้ผ่านการผสมผสานของการอบรมกลยุทธ์ด้านการตลาด การอบรมการขายในเชิงปฏิบัติจริงด้วยการ roleplay

ระยะเวลาของการอบรมอาจจะมีความแตกต่างกันในแต่ละองค์กร ซึ่งโดยทั่วไปจะใช้เวลาประมาณ 2 - 4 ปี องค์กรที่ใช้หลัก practice-building ตระหนักดีว่า เป็นการยากสำหรับ Advisor ใหม่ๆ ในการสร้าง practice จากเริ่มต้น ดังนั้นหลายๆ องค์กรจึงได้เพิ่มระยะเวลาการอบรมและการให้ค่าตอบแทนในรูปแบบของเงินเดือนให้ยาวนานขึ้น

หาก Advisor ที่ผ่าน training stage แล้วตัดสินใจเข้าร่วมทีมที่มีอยู่แล้วหรือแผนกขององค์กร โดยไม่เข้าสู่ practice-building stage (ซึ่งแนวทางนี้มีมากขึ้นเรื่อยๆ) เส้นทางอาชีพก็จะสอดคล้องกับตำแหน่ง Service Advisor และ Lead Advisor/Managing Director สำหรับ Advisor ที่ตั้งใจจะเริ่มต้น practice ของตนเอง และเข้าสู่ practice-building stage มักจะต้องมีลูกค้าอยู่แล้วจำนวนหนึ่ง หรือในหลายๆ กรณี องค์กรอาจจะส่งลูกค้าที่เคยเป็นของ Advisor ที่ออกจากองค์กรไปแล้วหรือเกษียณอายุไปแล้วให้ดูแล

2. Practice-building stage

หลังจากผ่าน training stage แล้ว Advisor อาจใช้เวลาอีกหลายปีในการหาลูกค้าและสร้างกระบวนการสำหรับให้บริการลูกค้าเหล่านั้น การทำงานในช่วง practice-building stage นี้จะสอดคล้องกับตำแหน่ง Lead Advisor/Managing Director โดยในช่วง practice-building stage Advisor ได้ค่าตอบแทนตามสัดส่วนของรายได้ที่พวกเขาสร้างให้กับองค์กร (payout based) ซึ่งค่าตอบแทนในรูปแบบนี้จะเป็นรายได้ที่งดงามสำหรับ Advisor ที่ประสบความสำเร็จในการสร้าง practice อย่างไรก็ตามในช่วงแรกอาจจะมีความยากลำบากพอสมควร จนกว่า practice นั้นจะมีลูกค้ามากพอ

3. Team-building stage

Advisor บางคนที่สามารถสร้าง practice ขนาดใหญ่และมั่นคงได้แล้ว มักจะเริ่มเข้าสู่กระบวนการสร้างทีมงานที่จะช่วยบริการลูกค้า team-building stage สอดคล้องกับตำแหน่ง Principal/Partner จากข้อมูลของ Boston-based firm Cerulli Associates พบว่า 89% ของ practice ที่มีขนาดใหญ่ (เช่น ทรัพย์สินภายใต้การจัดการเกิน 500 ล้านเหรียญ) มีการทำงานแบบทีม การสร้างทีมนั้นเพิ่มความรับผิดชอบในการบริหารจัดการและการเป็นผู้นำให้กับ Advisor

Team Principal career stage มีลักษณะคล้ายคลึงกับตำแหน่ง Principal/Partner ที่อธิบายไว้ก่อนหน้านี้ โดย Team Principal จะใช้เวลาหลักในการพัฒนาธุรกิจใหม่ บริการลูกค้าที่มีอยู่แล้ว บริหารจัดการทีมงาน และสร้าง Advisor เพิ่มเติม

สังเกตว่า ความแตกต่างที่ชัดเจนระหว่าง career path ที่กล่าวถึงก่อนหน้านี้ (ตำแหน่งการทำงาน 5 ขั้น) กับ career path ในองค์กรที่ใช้แนวทาง practice-building คือ ขั้นตอนการทำงานในตำแหน่ง Service Advisor ที่ขาดหายไป เนื่องจาก Advisor ในองค์กรแบบ practice-building มีโอกาสข้ามจากการเพิ่มเติมทักษะทาง technical (training stage) ไปสู่การสร้าง practice เลยโดยไม่ต้องผ่านการเป็น Service Advisor

การขาดหายไปของขั้นตอนการเป็น Service Advisor เป็นความท้าทายของผู้ประกอบวิชาชีพหลายคนเนื่องจากทักษะที่สำคัญ เช่น การบริหารความสัมพันธ์กับลูกค้า และการหาลูกค้าใหม่ เป็นส่วนที่เรียนรู้จากขั้นตอนของการเป็น Service Advisor นี้ ซึ่งทักษะเหล่านี้พัฒนาได้เป็นอย่างดีจากการทำงานเคียงข้างกับผู้ที่มีประสบการณ์จึงเป็นสิ่งที่ยากสำหรับ Advisor ใหม่ๆ ที่จะได้เรียนรู้สิ่งเหล่านี้หากพลาดโอกาสของขั้นตอนนี้ไป

ค่าตอบแทนสำหรับนักวางแผนการเงิน

องค์กรที่ให้บริการวางแผนการเงินให้ค่าตอบแทน Advisor หลายวิธี อย่างไรก็ตาม ด้วยการที่ Advisor สามารถเปลี่ยนที่ทำงานได้ไม่ยากนักเมื่อมีทักษะติดตัวไปแล้ว ดังนั้นองค์กรต่างๆ ต้องแข่งขันกันดึงดูด Advisor เหล่านี้กันพอสมควร ในบทนี้อธิบายเกี่ยวกับหลักการให้ค่าตอบแทนสำหรับที่ปรึกษาทางการเงิน

องค์ประกอบของค่าตอบแทน

องค์ประกอบแรกคือ base pay หรือค่าตอบแทนที่ผู้ประกอบวิชาชีพได้รับในการทำงานที่ตนเองรับผิดชอบ

องค์ประกอบที่ 2 คือ incentive หรืออาจจะเรียกว่า โบนัส ก็ได้ สะท้อนมาจากความพยายามที่นอกเหนือหน้าที่รับผิดชอบปกติและเป็นผลสำเร็จของงานที่เฉพาะเจาะจงตามความต้องการขององค์กร เช่น การพัฒนาธุรกิจใหม่ๆ

นอกจากนี้ ค่าตอบแทนมักจะรวม benefits เช่น สวัสดิการรักษาพยาบาล หรือสำหรับการเกษียณอายุ เป็นต้น ซึ่งจากการสำรวจองค์กร 80 แห่ง พบว่า 96% มี benefits ด้านสวัสดิการด้านการรักษาพยาบาลให้ สามารถลาพักร้อนได้ 13-19 วัน (รวมกับการลาป่วยแล้ว) และ 98% มีสวัสดิการด้านการเกษียณให้

สังเกตว่า base pay สามารถเป็นแบบ จำนวนที่แน่นอน หรือ ไม่แน่นอน ก็ได้ เช่น ระบบจ่ายค่าตอบแทนแบบ payout ที่หลายองค์กรใช้ก็ถือได้ว่าเป็น base pay สำหรับงานที่รับผิดชอบหลักของ Advisor ได้ ซึ่ง payout นั้น จะเป็นลักษณะที่ไม่ใช่เป็นจำนวนที่แน่นอนโดยธรรมชาติอยู่แล้ว ขณะที่การจ่ายค่าตอบแทนเป็นเงินเดือนมักจะถูกใช้สำหรับกรณีนี้ในองค์กรส่วนใหญ่ ในขณะที่การจ่ายเป็นแบบค่าจ้างรายชั่วโมงนั้นองค์กรต่างๆ ไม่ค่อยได้นำมาใช้

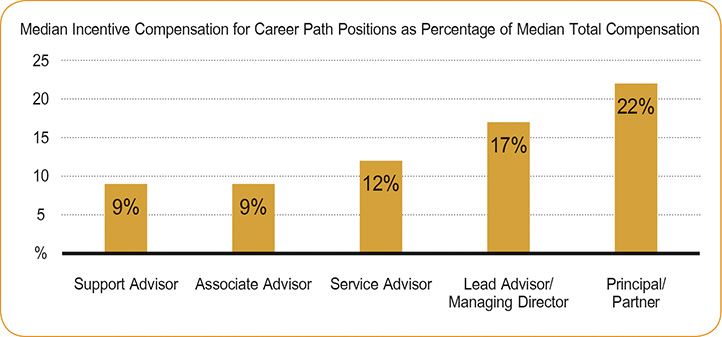

โดยทั่วไป ระบบการจ่าย incentive สำหรับ Advisor ที่มีประสบการณ์และความรับผิดชอบสูง จะเป็นสัดส่วนที่มากขึ้น ตามรูป

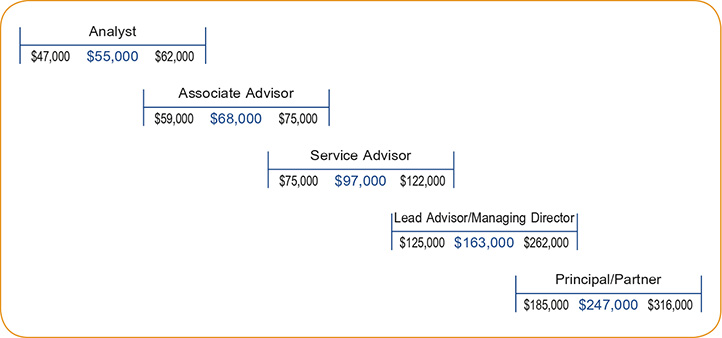

ระบบการจ่ายค่าตอบแทนเป็นเงินเดือน (Salary-Based)

ระบบค่าตอบแทนแบบเงินเดือนเป็นระบบที่ใช้กันมากในองค์กรวางแผนการเงินแบบอิสระและเป็นระบบหลักสำหรับตำแหน่ง Analyst, Associate Advisor และ Service Advisor สำหรับทุกๆ รูปแบบทางธุรกิจ

รูปด้านบนเป็นข้อมูลจาก the InvestmentNews Compensation & Staffing Study ซึ่งแสดงอัตราการจ่ายเงินเดือนขององค์กรที่ปรึกษาที่เป็นอิสระ (เจ้าของคือ ผู้ที่สร้าง practice ขึ้นมาและบริหารจัดการเอง) ตัวเลขทั้ง 3 ในแต่ละตำแหน่งแสดงข้อมูลที่อยู่ใน quartile ที่ 1, 2, 3 ตามลำดับ เช่น สำหรับ Lead Advisor/Managing Director มีสัดส่วน 25% ที่ได้เงินเดือน (คิดรวมทั้งปี) ต่ำกว่า $125,000 มีสัดส่วน 50% ที่ได้ ต่ำกว่า $163,000 และ 50% สูงกว่า $163,000 และมีสัดส่วน 25% ที่ได้สูงกว่า $262,000

นอกจากกนี้ 80% ของ Advisor ที่อยู่ในระบบ salary-based ยังได้รับ incentive ด้วย ซึ่งโดยทั่วไป incentive จะประกอบไปด้วย 3 ส่วน ได้แก่

- Individual เป็นการพิจารณาจากเป้าหมาย เช่น รายได้ สินทรัพย์ที่บริหารจัดการ หรือ การรักษาลูกค้าไว้ หลายองค์กรใช้คะแนนการประเมินความพึงพอใจควบคู่ไปด้วย individual incentive สามารถกำหนดตามสัดส่วนของเงินเดือน หรือแบ่งออกมาจาก incentive รวมที่ขึ้นอยู่กับผลประกอบการขององค์กรก็ได้

- Firm องค์กรมักจะจ่ายค่าตอบแทนให้กับทีม Advisor เป็นสัดส่วนของกำไรหรือรายรับ เช่น 15% ของกำไรส่วนเกินจากเป้าหมาย 5 ล้านเหรียญ ซึ่งอาจจะมีการจัดสรรให้กับตำแหน่งต่างๆ ที่มีส่วนร่วม

- Team ในองค์กรขนาดใหญ่มากๆ อาจจะมีองค์ประกอบของ incentive ที่มาจากผลการดำเนินงานของทีมของ Advisor ทำให้ Advisor มีโอกาสได้ incentive จากสัดส่วนของรายได้ของทีม คล้ายๆ กับในระดับขององค์กร

นอกจากนี้ในระบบ salary-based ก็มักจะมี incentive ที่ให้กับผู้ที่ทำงานในทุกระดับที่มีส่วนสร้างความเติบโตให้กับองค์กร เช่น การทำการตลาดที่ดีและสามารถนำลูกค้าใหม่มาให้กับองค์กรได้ (Business development)

ซึ่ง Business development incentive ปกติคำนวณจากสัดส่วนของรายได้ที่เกิดขึ้นจากลูกค้าใหม่ ข้อมูลจากงานวิจัยระบุว่า โดยทั่วไป incentive ส่วนนี้อาจอยู่ระหว่าง 20% - 30% ของรายได้ปีแรกที่เกิดจากลูกค้าใหม่ที่ Advisor หาเข้ามาได้ บางองค์กรอาจจ่ายให้ในปีถัดไปด้วยสัดส่วนที่ลดลงเหลือประมาณ 10% - 15%

แม้ว่าระบบ incentive จะถูกนำมาใช้อย่างกว้างขวางในองค์กรที่เป็น salary-based ระบบนี้ยังคงมีบทบาทที่รองลงไปจากระบบหลักคือ การจ่ายค่าตอบแทนที่เป็นเงินเดือน

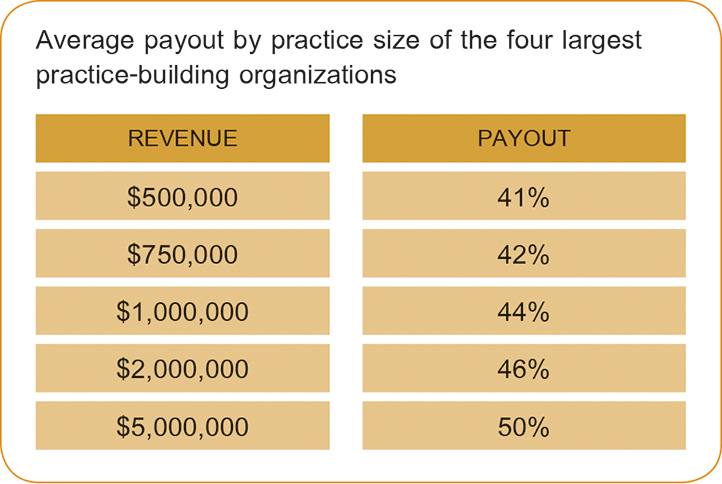

ระบบการจ่ายค่าตอบแทนจากส่วนแบ่งรายได้ (Payout)

นักวางแผนการเงิน CFP มากกว่าครึ่งที่ทำงานในองค์กรที่จ่ายค่าตอบแทนหลักเป็นสัดส่วนของรายได้ขององค์กรที่ตนเองมีส่วนสร้างขึ้น หรือเรียกว่า payout ซึ่ง Advisor ที่ประสบความสำเร็จในการสร้าง practice มีโอกาสได้รายได้ที่ระบบ salary-based ไม่สามารถจ่ายให้ได้ อย่างไรก็ตาม สำหรับ Advisor ที่กำลังเรียนรู้และพัฒนาตนเองอาจจะประสบปัญหาของค่าตอบแทนที่ผันผวนและน้อยกว่าระบบ salary-based ได้ และระบบ payout อาจจะสร้างความยุ่งยากสำหรับ Advisor ในการทำงานร่วมกันและแบ่งปันความสัมพันธ์ของลูกค้าที่มี

ตารางแสดงค่าเฉลี่ยของสัดส่วนของรายได้ที่จ่ายเป็นค่าตอบแทนให้กับ practice ที่สร้างรายได้ให้กับองค์กรในจำนวนที่แตกต่างกัน

องค์กรที่ใช้ระบบ payout อาจมี incentive เพิ่มเติมให้ด้วย เช่น โบนัสเพิ่ม 1% ถึง 10% สำหรับ Advisor ที่ทำงานกับองค์กรมากกว่า 20 ปี โบนัสจากการเติบโตที่รวดเร็วกว่าเป้าหมายที่กำหนดโดยองค์กร ซึ่งอาจจะได้เพิ่มเติมถึง 5% จาก payout ปกติ และโบนัสสำหรับ practice ที่ดีจากการสร้างแผนการตลาด การนำแผนต่างๆ ไปประยุกต์ใช้ และให้ payout เพิ่มเติมอีกไม่เกิน 5% หาก Advisor สามารถมีผลงานได้เข้าเกณฑ์

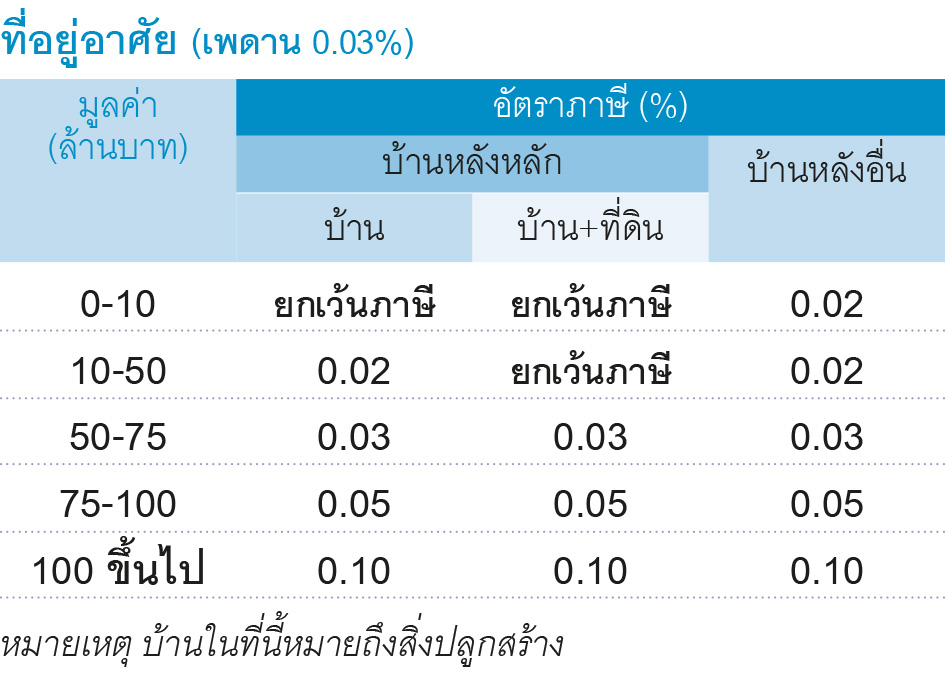

HOW TO: ทางเลือกการบริหารภาษีที่ดิน

โดย ราชันย์ ตันติจินดา CFP®

พิชญา ซุ่นทรัพย์ CFP®

เป็นประเด็นที่ผู้มีที่ดิน อาคาร หรือมีบ้านอยู่อาศัย รวมถึงผู้ที่กำลังจะตัดสินใจซื้ออสังหาริมทรัพย์จะต้องให้ความสนใจ เพราะหลังจากนี้ ท่านจะต้องพิจารณาถึงค่าใช้จ่ายที่เกิดจากกฎหมายภาษีที่ดินและสิ่งปลูกสร้างที่บังคับใช้เป็นที่เรียบร้อยแล้ว ซึ่งในบทความนี้จะชี้ให้เห็นถึงประเด็นสำคัญของภาษีฉบับใหม่ และในฐานะของนักวางแผนการเงินมีเรื่องใดบ้างที่ควรทราบเพื่อให้คำแนะนำแก่ผู้รับคำปรึกษาได้อย่างเหมาะสม

ที่มาของภาษีที่ดินและสิ่งปลูกสร้าง

พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ประกาศในพระราชกิจจานุเบกษา เมื่อวันที่ 12 มีนาคม 2562 และมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2563 ที่ผ่านมา โดยมาทดแทนกฎหมายภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และภาษีบำรุงท้องที่ พ.ศ. 2508 เพื่อให้กฎหมายมีความสอดคล้องกับลักษณะที่ดินและสิ่งปลูกสร้างในปัจจุบัน ทั้งนี้รายได้จากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างจะถูกจัดเก็บโดย องค์กรปกครองส่วนท้องถิ่น เพื่อนำไปใช้ในการพัฒนาท้องถิ่นโดยเฉพาะ

ภาษีที่ดินและสิ่งปลูกสร้างประเมินจากอะไร

ปลายปี พ.ศ. 2562 ที่ผ่านมา ผู้ที่เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างจะได้รับหนังสือจากสำนักงานเขตเพื่อสำรวจวัตถุประสงค์การใช้งาน เพราะการประเมินภาษีจะพิจารณาจากการใช้ประโยชน์ที่ดินและสิ่งปลูกสร้าง และมูลค่าของที่ดินและสิ่งปลูกสร้าง ซึ่งกรณีปกติให้ใช้ราคาประเมินราชการจากกรมธนารักษ์ แต่หากสิ่งปลูกสร้างไม่มีราคาประเมิน ให้ประเมินทุนทรัพย์ของสิ่งปลูกสร้างของบัญชีเทียบเคียงสิ่งปลูกสร้างของกรมธนารักษ์หรือสำนักงานธนารักษ์พื้นที่

อัตราการเก็บภาษีที่ดินเป็นอย่างไร

อัตราภาษีถูกจำแนกตามประเภทการใช้ประโยชน์ออกเป็น 4 ประเภท ได้แก่ เกษตรกรรม ที่อยู่อาศัย อื่น ๆ ที่ไม่ใช่เกษตรกรรมและอยู่อาศัย และที่รกร้างว่างเปล่า ทั้งนี้ อัตราภาษีจะใช้คำนวณแบบขั้นบันไดตามมูลค่าของอสังหาริมทรัพย์ในแต่ละขั้น โดยมีอัตราภาษีดังนี้

เช่น มีบ้านหลังหลัก 1 หลัง มูลค่าบ้านรวมที่ดิน 30 ล้านบาท ซึ่งได้รับการยกเว้นภาษี เนื่องจากมูลค่าไม่เกิน 50 ล้านบาท ซึ่งการยกเว้นเสียภาษีนั้น ต้องเป็นบ้านหลังหลักที่มีชื่ออยู่ในทะเบียนบ้านเท่านั้น นอกจากนั้นมีคอนโด 1 ห้อง มูลค่า 15 ล้านบาท ในกรณีนี้คอนโดถือเป็นที่อยู่อาศัย และไม่ใช่บ้านหลังหลักจึงเสียภาษีในอัตรา 0.02% ต่อปี ตั้งแต่บาทแรก คิดเป็นภาษีที่ต้องชำระจำนวน 3,000 บาท แต่หากในโฉนดจดทะเบียนเป็นกรณีอื่น เช่น ให้เช่าเป็นสำนักงาน ต้องเสียภาษีในอัตรา 0.3% คิดเป็นเงิน 4,500 บาท

สำหรับพื้นที่ว่างเปล่า ไม่ใช้ประโยชน์ อัตราภาษีจะเพิ่ม 0.3% ทุกสามปี และสูงสุดไม่เกิน 3% ดังนั้นผู้ที่ปล่อยที่ดินไว้ไม่ได้ทำอะไร ควรเร่งนำไปทำประโยชน์อื่น ๆ หรือพิจารณาขายเพื่อไม่ให้เป็นภาระภาษีในระยะยาว

อย่างไรก็ตามหากที่ดินหรือสิ่งปลูกสร้างมีการใช้ประโยชน์หลายประเภท ภาษีจะคำนวณตามสัดส่วนพื้นที่การใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างแต่ละประเภท โดยจัดเก็บจากผู้ที่มีชื่อเป็นเจ้าของในโฉนดหรือสิ่งปลูกสร้าง ณ วันที่ 1 มกราคม ของทุกปี

โดยในช่วง 3 ปีแรก เพื่อเป็นการบรรเทาการชำระภาษี ให้ยกเว้นการจัดเก็บภาษีสำหรับเจ้าของที่ดินหรือสิ่งปลูกสร้างซึ่งเป็นบุคคลธรรมดาและใช้ประโยชน์ในการประกอบเกษตรกรรม ส่วนกรณีใช้ประโยชน์ที่ดินเพื่อกรณีอื่นนั้น หากผู้เสียภาษีได้รับการประเมินภาษีในจำนวนที่สูงกว่าภาษีโรงเรือนและที่ดินหรือภาษีบำรุงท้องที่ที่ต้องชำระในปีก่อนหน้า ให้ผู้เสียภาษีชำระภาษี ในอัตราของปีก่อนหน้า และปีแรก ให้ชำระภาษีในอัตราร้อยละ 25 ของเงินส่วนต่างข้างต้น ปีที่สองชำระในอัตราร้อยละ 50 และอัตราร้อยละ 75 ของจำนวนภาษีที่เหลือในปีที่สาม เช่น เดิมต้องเสียภาษีโรงเรือนและที่ดิน เท่ากับ 60,000 บาท แต่ประเมินภาษีที่ดินและสิ่งปลูกสร้างออกมาเท่ากับ 100,000 บาท ให้ชำระในปีแรกเป็นเงิน 70,000 บาท [60,000 + 25%*(100,000 - 60,000)] ปีที่สอง 80,000 บาท ปีที่สาม 90,000 บาท และปีที่สี่ชำระเต็มที่ 100,000 บาท

การเสียภาษี

องค์กรปกครองส่วนท้องถิ่นมีหน้าที่ประเมิน และส่งแบบประเมินภาษีให้แก่ผู้เสียภาษีในเดือนกุมภาพันธ์ และเจ้าของ หรือผู้มีหน้าที่ชำระภาษีตามสัญญาจะต้องชำระภาษีภายในวันที่ 30 เมษายน ของปีนั้น ๆ ซึ่งหากยอดภาษีเป็นเงินตั้งแต่ 3,000 บาทขึ้นไป สามารถขอผ่อนชำระเป็นรายเดือนจำนวน 3 งวดได้

สำหรับในปี พ.ศ. 2563 เนื่องจากความไม่พร้อมทั้งเจ้าหน้าที่และกฎหมายลูก จึงเลื่อนออกไปเป็นเวลา 6 เดือน โดยผู้มีหน้าที่จะต้องชำระภาษีในเดือนสิงหาคม

ในกรณีที่มีการประเมินภาษีผิด ให้รีบแก้ไขในปีแรกทันที และชำระให้ตรงงวดที่กำหนด เพราะหากจ่ายภาษีล่าช้า จะถูกปรับในอัตราร้อยละ 1 ต่อเดือน ซึ่งถ้าทรัพย์สินค้างชำระภาษี ข้อมูลจะถูกบันทึกไว้ กรมที่ดินจะไม่ให้โอนทรัพย์สิน จนกว่าจะชำระภาษีดังกล่าว

เทคนิคบริหารภาษีที่ดิน และข้อควรพิจารณา

(1) มีชื่อในทะเบียนบ้าน

การย้ายชื่อผู้ถือกรรมสิทธิ์ไปอยู่ในทะเบียนบ้านของอสังหาริมทรัพย์ที่มีมูลค่าสูงที่สุดและสามารถใช้อยู่อาศัยได้ อาจถือว่าเป็นการใช้อสังหาริมทรัพย์นั้นเป็นที่อยู่อาศัยหลัก ซึ่งจะช่วยให้ได้ประโยชน์จากการยกเว้นภาษีที่ดิน สำหรับมูลค่า 50 ล้านบาทแรก ในกรณีถือครองทั้งที่ดินและสิ่งปลูกสร้าง (เช่น บ้าน ทาวน์เฮ้าส์) หรือ 10 ล้านบาทแรก ในกรณีถือครองเฉพาะสิ่งปลูกสร้าง (เช่น คอนโด) โดยการยกเว้นภาษีที่ว่านั้นจะพิจารณาจากชื่อในทะเบียนบ้าน ณ วันที่ 1 มกราคม ของแต่ละปี

ข้อควรพิจารณา ภาษีการขาย

หากถืออสังหาริมทรัพย์หลายแห่ง และมีแนวโน้มที่จะขายหลังจากที่ซื้อมาไม่ถึง 5 ปี ควรวางแผนการมีชื่อในทะเบียนบ้านเพื่อบรรเทาภาษีการขาย นอกเหนือจากภาษีที่ดินด้วย เนื่องจากหากมีการขายอสังหาริมทรัพย์ที่ผู้ถือกรรมสิทธิ์มีชื่อในทะเบียนบ้าน 1 ปีขึ้นไป หรือถือครองมา 5 ปีขึ้นไป (อย่างใดอย่างหนึ่ง) การขายครั้งนั้นจะถือว่าไม่ใช่เพื่อการแสวงหากำไร ภาระภาษีการขายก็จะไม่สูงมาก เมื่อเทียบกับการขายเพื่อแสวงหากำไร ที่ต้องเสียภาษีธุรกิจเฉพาะและต้องนำรายได้จากการขายซึ่งถือเป็น 40(8) ไปรวมกับรายได้อื่น ๆ ไปยื่นภาษีสิ้นปีด้วย แม้ว่าจะได้ถูกหักภาษี ณ ที่จ่าย ที่สำนักงานที่ดินแล้วก็ตาม

(2) ถือกรรมสิทธิ์คนเดียว (ไม่ถือกรรมสิทธิ์ร่วม)

จากประเด็นการมีชื่อในทะเบียนที่กล่าวไว้ หากอสังหาริมทรัพย์ใดมีผู้ถือกรรมสิทธิ์มากกว่า 1 คน เช่น นาย A และนาย B ถือกรรมสิทธิ์ร่วมกัน 2 คน กรณี “ภาษีขาย” จะพิจารณาว่าทั้งนาย A และนาย B มีชื่อในทะเบียนบ้านด้วยกันทั้งคู่ตลอด 1 ปีหรือไม่ ถ้าใช่จึงจะถือว่าเป็นการขายแบบไม่แสวงหากำไร สำหรับกรณี “ภาษีที่ดิน” ณ ปัจจุบันยังไม่มีเกณฑ์ที่ชัดเจนเกี่ยวกับชื่อในทะเบียนบ้านในกรณีที่ถือกรรมสิทธิ์ร่วม ดังนั้นการที่นาย A และนาย B มีชื่อในทะเบียนบ้านทั้งคู่ ในวันที่ 1 มกราคม น่าจะทำให้มั่นใจว่าได้รับการยกเว้นภาษีจากมูลค่า 10 หรือ 50 ล้านบาทแรก มากกว่าการมีชื่อในทะเบียนบ้านแค่คนเดียว

หากนาย A หรือนาย B มีการถืออสังหาริมทรัพย์ที่อื่นด้วย จะเป็นการเสียโอกาสที่นาย A หรือนาย B จะนำชื่อไปไว้ในทะเบียนที่อื่นเพื่อให้ได้รับประโยชน์จากภาษีขายหรือภาษีที่ดิน ดังนั้นหากไม่มีความจำเป็น การถือกรรมสิทธิ์คนเดียวอาจทำให้สามารถบริหารภาษีได้คล่องตัวกว่า

ข้อควรพิจารณา การใช้สอยและเจตนา

การใช้สอยหรือใช้ประโยชน์จริงบนอสังหาริมทรัพย์ รวมไปถึงเจตนาการถือครองก็เป็นสิ่งที่ต้องให้ความสำคัญไม่น้อยกว่าภาษีที่ดิน เช่น การที่พี่น้องได้รับอสังหาริมทรัพย์ร่วมกันจากบิดามารดา หรือการซื้อเพื่ออยู่อาศัยร่วมกันของสามีภรรยา ฯลฯ หากใช้วิธีการหลบหลีกภาษี (Tax Avoidance) ด้วยการระบุชื่อถือครองที่ต่างจากความเป็นจริง แม้ช่วยลดภาษีที่ดินลงได้ แต่หากเกิดความขัดแย้งในกลุ่มพี่น้องหรือคู่สามีภรรยาในอนาคตก็อาจส่งผลกระทบตามมาได้

(3) แบ่งที่ดินแปลงย่อย

ในช่วง 2 ปีแรกของการจัดเก็บภาษีที่ดินจะใช้อัตราภาษีเป็นขั้นบันได ยิ่งมูลค่าอสังหาริมทรัพย์สูงจะถูกจัดเก็บอัตราภาษีที่สูงขึ้น ดังนั้นหากใครถือครองที่ดินผืนใหญ่ อาจเลือกใช้วิธีแบ่งที่ดินผืนใหญ่เป็นที่ดินผืนเล็กลงเพื่อให้เสียภาษีที่ดินในอัตราที่ต่ำลง อย่างไรก็ตามหนึ่งในหลักการจัดเก็บภาษีที่ดิน คือ หากที่ดินหลาย ๆ แปลงที่มีอาณาเขตติดต่อกันและมีผู้ถือกรรมสิทธิ์คนเดียวกัน การคำนวณภาษีที่ดิน ให้รวมที่ดินทุกผืนเพื่อคำนวณภาษีที่ดิน ดังนั้นนอกจากแบ่งที่ดินเป็นแปลงย่อยแล้วยังต้องกระจายชื่อผู้ถือกรรมสิทธิ์ด้วย ภาระภาษีที่ดินโดยรวมจึงจะลดลง ซึ่งการกระจายผู้ถือกรรมสิทธิ์อาจทำได้โดยการยกให้บุคคลอื่น เช่น ทายาท ญาติสนิท ฯลฯ หรือตั้งบริษัทเพื่อถือครองอสังหาริมทรัพย์ก็ได้

ข้อควรพิจารณา ต้นทุนค่าใช้จ่าย

- นอกจากต้นทุนค่าใช้จ่ายและเวลาเพื่อดำเนินการแบ่งแปลงที่ดินแล้ว การมอบกรรมสิทธิ์ที่ดินให้ผู้อื่นถือครองยังมีภาระภาษีการให้ที่อัตรา 5% ของมูลค่า ในส่วนที่เกิน 10 หรือ 20 ล้านบาท ตามมาด้วย ส่วนการตั้งบริษัทจะมีต้นทุนค่าใช้จ่ายการจัดตั้งบริษัท ว่าจ้างพนักงาน ทำและสอบบัญชีด้วย

- สำหรับการมอบให้ผู้อื่นถือครองแทน ควรเป็นผู้ที่ไว้ใจได้รวมไปถึงคนแวดล้อมของคน ๆ นั้นด้วย โดยต้องมั่นใจว่าคนนั้นจะมีวินัยการเงินที่ดีพอ เช่น ไม่ติดการพนันหรือไม่สร้างภาระหนี้เกินตัว จนถึงขั้นยึดทรัพย์ เป็นต้น

(4) นำไปใช้ประโยชน์อื่น

อสังหาริมทรัพย์ที่ใช้สอยต่างกันย่อมเสียภาษีอัตราที่ต่างกัน เช่น ที่ดิน หากเป็นที่ดินรกร้างจะเสียเริ่มต้นที่อัตรา 0.3% ของมูลค่า และหากยังไม่มีการนำไปใช้ประโยชน์อย่างต่อเนื่องจะเสียเพิ่มอีก 0.3% ทุก 3 ปี สูงสุดถึง 3% ของมูลค่า แต่หากเป็นที่ดินเพื่อการเกษตรจะเสียเริ่มต้นที่อัตรา 0.01% เท่านั้น บางคนจึงเกิดแนวคิดว่าหากนำที่ดินรกร้างไปปล่อยเช่าแบบไม่ต้องลงทุนมากนัก เช่น ที่จอดรถ ตลาดนัดแผงลอย ฯลฯ หรือนำพืชผักมาปลูกให้เข้าข่ายใช้เพื่อการเกษตร จะทำให้เสียภาษีที่ดินในอัตราที่ต่ำลงได้

ข้อควรพิจารณา

- ต้นทุนการทำเกษตรคุ้มกับภาษีที่ดินที่ลดลงหรือไม่ ยกตัวอย่างเช่น จากข้อมูลของสำนักงานเศรษฐกิจการเกษตรที่ 11 จังหวัดอุบลราชธานี ต้นทุนการปลูกถั่วเขียวอยู่ที่ 1,628 บาทต่อไร่ ดังนั้นหากต้องการปลูกถั่วเขียวเพื่อลดภาษีจากที่ดินรกร้าง ที่ดินนั้นต้องมีมูลค่าอย่างน้อยไร่ละ 561,379 บาท (= 1,628 ÷ (0.3% - 0.01%)) ถึงจะคุ้มกับเงินที่ลงทุนไป

- ภาระที่ต้องนำรายได้ที่เกิดขึ้นไปยื่นภาษี เช่น ค่าเช่าที่ดินที่ได้รับถือเป็นเงินได้ 40(5) ที่ต้องนำไปยื่นภาษีกลางปีและสิ้นปี เป็นต้น

เป็นอย่างไรกันบ้างสำหรับภาษีที่ดินฉบับใหม่ น่าจะส่งผลกระทบกับหลาย ๆ ท่านไม่น้อย ดังนั้นเราควรจะรีบจัดการกับทรัพย์สินที่มีให้เหมาะสม และใช้ประโยชน์บนที่ดินหรืออาคารให้เกิดความคุ้มค่ามากขึ้นเพื่อชดเชยกับภาษีที่ต้องชำระ

THE INTERVIEW: คุณค่าของคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP® ที่มีต่อการปฏิบัติงาน

โดย นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

วิชาชีพนักวางแผนการเงินได้ถือกำเนิดขึ้นครั้งแรกเมื่อปลายปี ค.ศ. 1969 หรือเมื่อ 50 ปีที่แล้ว ที่เมืองชิคาโก สหรัฐอเมริกา โดย Loren Dunton และกลุ่มของ 13 นักธุรกิจในอุตสาหกรรมบริการทางการเงิน ซึ่ง Loren Dunton มีความเชื่อว่าโลกใบนี้ต้องการผู้ประกอบวิชาชีพที่มีความรู้ความสามารถและเสียสละเพื่อช่วยให้คนได้เรียนรู้วิธีใช้จ่าย เก็บออม ลงทุน ป้องกันความเสี่ยง รวมถึงวางแผนสำหรับอนาคตเพื่อนำไปสู่การมีอิสรภาพทางการเงิน และต่อจากนั้นได้มีการจัดตั้งหน่วยงานที่สำคัญๆ ซึ่งถือว่ามีบทบาทสำคัญในการวางรากฐานของการพัฒนาคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP (คุณวุฒิ CFP) มาจนถึงปัจจุบัน อาทิ College for Financial Planning ที่ทำหน้าที่พัฒนาหลักสูตรการอบรมคุณวุฒิ CFP International Association for Financial Planning (IAFP) ที่ทำงานร่วมกับผู้มีส่วนเกี่ยวข้องทุกภาคส่วนในอุตสาหกรรมบริการทางการเงินที่สนใจเรื่องการวางแผนการเงินหรือนักวางแผนการเงิน และ Institute of Certified Financial Planners (ICFP) ที่ทำหน้าที่ประชาสัมพันธ์คุณวุฒิ CFP ให้เป็นที่รู้จักและยอมรับจากประชาชน สื่อมวลชน หน่วยงานกำกับดูแลและดูแลผลประโยชน์ของนักวางแผนการเงิน CFP

นับตั้งแต่ปี ค.ศ. 1973 ที่มีผู้ได้รับคุณวุฒิ CFP กลุ่มแรกจำนวน 35 คน นักวางแผนการเงิน CFP ได้เพิ่มจำนวนขึ้นอย่างต่อเนื่องถึงกว่า 188,000 คนทั่วโลกจาก 26 ประเทศในปัจจุบัน นับได้ว่าคุณวุฒิ CFP เป็นคุณวุฒิวิชาชีพที่มีคุณค่าและได้รับความสนใจจากผู้ประกอบวิชาชีพในอุตสาหกรรมการเงินอย่างกว้างขวางในฐานะที่เป็นสัญลักษณ์แห่งความเป็นเลิศด้านการวางแผนการเงินในระดับสากล

สำหรับประเทศไทย มีผู้ขึ้นทะเบียนคุณวุฒิ CFP กลุ่มแรกในปี 2552 จำนวน 66 คน และได้เพิ่มจำนวนขึ้นเป็นลำดับ จนถึงปัจจุบันที่มีจำนวน 324 คน ซึ่งปฏิบัติงานอยู่ในอุตสาหกรรมการเงิน การประกันภัย และให้บริการวางแผนการเงินในฐานะนักวางแผนการเงิน CFP อิสระ นักวางแผนการเงิน CFP ถือเป็นบุคคลหนึ่งที่มีบทบาทสำคัญในการให้คำปรึกษาวางแผนการเงินเพื่อให้ประชาชาชนสามารถบรรลุเป้าหมายชีวิตและมีความเป็นอยู่ทางการเงินที่ดีได้ คอลัมน์ The Interview ฉบับนี้ จะพาท่านมาฟังมุมมองและความคิดเห็นที่มีต่อคุณวุฒิ CFP ทั้งในแง่มุมต่อตนเองและต่อการปฏิบัติงานจากส่วนหนึ่งของนักวางแผนการเงิน CFP กัน

คุณอรรถพร พรมแก้วงาม CFP®

Vice President ธนาคารกรุงเทพ จำกัด (มหาชน)

คิดว่าคุณค่าของคุณวุฒิ CFP คืออะไร

ความมีเกียรติในวิชาชีพในการให้คำปรึกษาทางการเงินแก่ลูกค้า ความภาคภูมิใจในการวางแผนการเงินให้ลูกค้าด้วยความรู้และความซื่อสัตย์ทางวิชาชีพ และการเป็นส่วนเล็กๆ ของประเทศที่ช่วยยกระดับความรู้ทางการเงินครับ

อะไรคือแรงจูงใจที่ทำให้เรียนและสอบจนได้คุณวุฒิ CFP

ตอนสมัยเรียนหนังสือที่ธรรมศาสตร์ ได้ลงเรียนวิชาการบริหารการเงินส่วนบุคคล ในความรู้สึกตอนนั้น คิดว่าวิชานี้มีประโยชน์มากในการจัดการชีวิต เลยคิดว่าหากจะต้องวางแผนการเงินหรือขายผลิตภัณฑ์การเงินให้ใคร ควรจะมี license หรือคุณวุฒิวิชาชีพบางอย่างที่ควรจะมีติดตัวไว้ สมัยนั้นจะรู้จักแต่คุณวุฒิ CFA และใบอนุญาต CPA จนกระทั่งสมาคมนักวางแผนการเงินไทยได้เปิดสอนหลักสูตรการวางแผนการเงิน CFP จึงเข้าไปดูหลักสูตรและพบว่าตรงกับความคิดที่เคยตั้งใจไว้ตอนสมัยเรียนปริญญาตรี จึงตัดสินใจเข้ามาเรียนและมุ่งมั่นที่จะขึ้นทะเบียนเป็นนักวางแผนการเงิน CFP ให้ได้ ตอนนั้นยังลุ้นเลยว่านักวางแผนการเงิน CFP จะเป็นที่ยอมรับในประเทศไทยไหม

ประโยชน์ที่ได้รับจากการได้คุณวุฒิ CFP ในการประกอบอาชีพการงาน

ประโยชน์ที่ได้ในมุมมองส่วนตัว คือ

- ได้รับความเชื่อถือจากลูกค้า รวมถึงบุคคลทั่วไปที่สนใจวางแผนการเงิน

- ได้รับการยอมรับจากที่ทำงานและเพื่อนร่วมงาน และองค์กรต่างๆ

- การได้พบเพื่อนร่วมอุดมการณ์ที่สามารถแลกเปลี่ยนข้อมูล ความรู้และประสบการณ์

คิดว่ามีความแตกต่างระหว่างการมี/ไม่มีคุณวุฒิ CFP ต่อการทำงานหรือไม่

ในแง่กรอบการทำงานในยุคแรกสำหรับการให้คำปรึกษาการเงิน จะไม่ต่างกันมาก เพราะภาพของนักวางแผนการเงิน CFP ยังไม่ชัดเจน แต่หลังจากมีจำนวนผู้ได้คุณวุฒิ CFP มากขึ้น ผมเริ่มเห็นพัฒนาการที่ดีขึ้นมากๆ นักวางแผนการเงิน CFP หลายๆ ท่านสามารถสร้างความแตกต่างและยกระดับการให้บริการ สร้างคุณค่าให้นักวางแผนการเงิน CFP เป็นที่ยอมรับมากขึ้นในไทย ทำให้ผู้ให้บริการการเงินต่างตระหนักที่จะต้องพัฒนาตนเองเพื่อขึ้นทะเบียนเป็นนักวางแผนการเงิน CFP ให้ได้

มุมมองของคนทั่วไปที่มองเราในฐานะที่เป็นนักวางแผนการเงิน CFP

มุมมองที่ได้รับ จะเป็นเชิงบวก สิ่งที่สัมผัสได้เสมอคือ เขาจะรู้สึกเชื่อถือเรามากขึ้น และเขาจะบอกเสมอว่าการแนะนำของเราแตกต่างจากพนักงานสถาบันการเงินที่เขาเคยพบ เพราะเราให้คำปรึกษาแบบที่ปรึกษาจริงๆ ไม่ได้ push ที่จะปิดการขายให้ได้ เพราะโดยเนื้องานจริงๆ ที่ผมรับผิดชอบในองค์กร จะไม่ได้อยู่ในส่วน wealth management โดยตรง แต่คุณวุฒิ CFP เป็นส่วนช่วยเสริมทางอ้อมเพราะลูกค้าจะให้เราช่วยแนะนำหรือเปรียบเทียบข้อเสนอที่เขาได้รับ บางครั้งหากไปทำงานกับน้องๆ ที่เป็น wealth management เราสามารถช่วยเสริมคำแนะนำให้กับลูกค้าได้

คุณศักดา สรรพปัญญาวงศ์

นักวางแผนการเงิน CFP® และผู้ร่วมก่อตั้ง Avenger Planner

คิดว่าคุณค่าของคุณวุฒิ CFP คืออะไร

คือการให้แนวทางการศึกษาเรียนรู้ว่านักวางแผนการเงินควรจะต้องรู้และมีความเชี่ยวชาญในเรื่องใดบ้าง เป็นเหมือน Framework ที่มีความเป็นกลาง ช่วยป้องกันไม่ให้มุ่งเน้นเพียงองค์ความรู้หรือคำแนะนำด้านใดด้านหนึ่งที่ตนสนใจจนละเลยด้านอื่นๆ ที่ก็มีความสำคัญไม่น้อยไปกว่ากัน ส่งผลให้ในการให้คำแนะนำกับผู้รับคำปรึกษา ก็สามารถที่จะพิจารณาทางเลือกต่างๆ ได้อย่างรอบด้าน ด้วยความเป็นกลาง รอบคอบ และระมัดระวังมากขึ้นกว่าเดิม

อะไรคือแรงจูงใจที่ทำให้เรียนและสอบจนได้คุณวุฒิ CFP

แรกเริ่มที่สุดคือ เพราะต้องการที่จะได้รับการยอมรับว่าเป็นนักวางแผนการเงินที่ผ่านมาตรฐานในระดับสากลเนื่องจาก ณ วันที่เริ่ม ยังมีประสบการณ์น้อย และไม่เป็นที่รู้จัก สิ่งที่คิดคือ ในอนาคตเมื่อได้เป็นนักวางแผนการเงิน CFP ก็จะช่วยให้ทำงานง่ายขึ้น หลังจากเรียนและสอบไปสักระยะ แรงจูงใจดั้งเดิมก็ค่อยๆ เลือนลางลง แต่ถูกแทนที่ด้วยความสนุกและความท้าทายของเนื้อหาในหลักสูตรเพราะยิ่งเรียนก็ยิ่งชอบ ยิ่งได้เห็นว่าเนื้อหาของหลักสูตรมีประโยชน์มากเพียงใด

ประโยชน์ที่ได้รับจากการได้คุณวุฒิ CFP ในการประกอบอาชีพการงาน

ประโยชน์ที่ได้สัมผัสด้วยตนเองกลับไม่ใช่การได้รับการยอมรับจากลูกค้าอย่างที่คิดไว้ตั้งแต่แรกเพราะในระหว่างเส้นทางการเรียนและสอบหลักสูตรการวางแผนการเงิน CFP นั้น ตัวผมเองได้ทำงาน สั่งสมประสบการณ์ในด้านต่างๆ และค่อยๆ เริ่มเป็นที่รู้จักอยู่ก่อนแล้ว ประโยชน์จากการใช้คุณวุฒิ CFP จึงอาจจะไม่เด่นชัด แต่ประโยชน์ที่เด่นชัด กลับเป็นการได้รับโอกาสใหม่ๆ ในการทำงานที่แตกต่างไปจากเดิม เช่น งานสอน ทั้งเป็นการสอนหลักสูตรการวางแผนการเงิน CFP เอง และเป็นการสอนหลักสูตรอื่นๆ แต่ใช้เนื้อหาความรู้ที่อยู่ในหลักสูตรการวางแผนการเงิน CFP มาประยุกต์ใช้ ซึ่งบางหลักสูตรการสอน จะระบุคุณสมบัติของวิทยากรเลยว่าต้องเป็นนักวางแผนการเงิน CFP เท่านั้น

คิดว่ามีความแตกต่างระหว่างการมี/ ไม่มีคุณวุฒิ CFP ต่อการทำงานหรือไม่

มีอย่างแน่นอน อย่างน้อยที่สุดการเรียนและสอบจนได้คุณวุฒิ CFP ก็เป็นเครื่องยืนยันความมุ่งมั่นตั้งใจและวินัยที่สามารถขวนขวายจนสามารถทำตามข้อกำหนดในการได้รับคุณวุฒิ CFP ได้สำเร็จ ซึ่งก็ไม่ใช่เรื่องง่าย

ในกระบวนการกว่าจะได้เป็นนักวางแผนการเงิน CFP นั้น ย่อมต้องมีการเสียสละอะไรไปหลายๆ อย่าง อาจเป็นความสุขส่วนตัวไปจนถึงเวลาที่ให้กับคนสำคัญ การที่บุคคลใดสามารถผ่านกระบวนการนั้นมาได้ ก็น่าจะพอบ่งบอกได้ว่าบุคคลนั้น

"ให้ความสำคัญ" กับเรื่องนี้มากเพียงใด

โดยส่วนตัวนั้น หากต้องมอบหมายให้ใครสักคนทำงานที่ใหญ่ ยาก และกินระยะเวลายาวนาน หากต้องเลือกระหว่างบุคคลสองคนที่ไม่เคยรู้จักมาก่อน รู้เพียงประวัติการศึกษา และประสบการณ์การทำงานที่ใกล้เคียงกัน คงจะเลือกมอบหมายงานให้กับคนที่มีคุณวุฒิ CFP

ที่เลือกนั้น ไม่ใช่เพราะปัจจัยเรื่องความสามารถเป็นหลัก แต่เพราะเชื่อว่าเขาจะเป็นผู้ที่มีความรับผิดชอบมากเพียงพอที่จะทำงานยากได้สำเร็จโดยไม่ล้มเลิกไปกลางคันเพราะเคยได้ผ่านกระบวนการที่กว่าจะได้คุณวุฒิ CFP มาแล้ว

มุมมองของคนทั่วไปที่มองเราในฐานะที่เป็นนักวางแผนการเงิน CFP

หากเป็นกรณีส่วนตัว ยังไม่สามารถตอบได้อย่างแน่ชัดเนื่องจากยังไม่เคยได้รับการบอกเล่าจากผู้อื่นโดยตรงว่ามองผมในฐานะนักวางแผนการเงิน CFP อย่างไร แต่จากที่ปัจจุบันผมเป็นผู้ร่วมก่อตั้งทีมนักวางแผนการเงินอิสระชื่อ Avenger Planner ซึ่งต้องจัดสรรนักวางแผนการเงินในสังกัดเพื่อให้บริการกับลูกค้า ก็เริ่มได้รับ special request จากลูกค้าแล้วว่าต้องการที่จะรับบริการจากเฉพาะผู้ที่มีคุณวุฒิ CFP เท่านั้น ซึ่งก็น่าจะสะท้อนว่าคุณวุฒิ CFP นั้น ก็เริ่มเป็นที่ยอมรับแล้วในระดับหนึ่ง

วัชรา พุกโพธิ์ CFP®, ALMI®, ACS®

ผู้จัดการอาวุโส ฝ่ายการสร้างตัวแทน (FA Prime) เอไอเอ (ประเทศไทย)

คิดว่าคุณค่าของคุณวุฒิ CFP คืออะไร

คุณวุฒิ CFP เป็นเหมือนเครื่องยืนยันว่าผู้ที่ผ่านการอบรมและสอบจนได้รับคุณวุฒินี้ เป็นผู้ที่มีความรู้ ความสามารถด้านการวางแผนการเงินส่วนบุคคล ได้มาตรฐานระดับสากลซึ่งเพียงพอที่จะไปช่วยให้คำปรึกษาหรือแก้ปัญหาทางการเงินให้กับคนอื่นได้ ซึ่งเป็นส่วนช่วยให้คุณภาพชีวิตดีขึ้น ส่งผลให้ครอบครัวของคนเหล่านั้นมีคุณภาพชีวิตดีขึ้นด้วย แล้วลองนึกภาพตามนะครับว่าถ้ามีหลายครอบครัวที่คุณภาพชีวิตที่ดีขึ้น ย่อมส่งผลให้สังคมและประเทศชาติดีขึ้นด้วยเช่นกัน ฉะนั้นในความคิดของผมคุณค่าของคุณวุฒิ CFP คือ จุดเริ่มต้นของการสร้างสังคมที่ดีขึ้น

อะไรคือแรงจูงใจที่ทำให้เรียนและสอบจนได้คุณวุฒิ CFP

จุดเริ่มต้นของผมเริ่มจากตัวเองก่อน คือผมอยากมีความรู้ที่จะจัดการเงินเก็บของตัวเองที่มีอยู่จำนวนหนึ่งให้สามารถมีใช้ตอนเกษียณได้แบบไม่ลำบาก อยากจะได้ความรู้ “แบบมีหลักการ” เพื่อมาใช้งานให้ได้ผลลัพท์ที่ดีและวัดผลได้ ผมรู้สึกว่าเรื่องเงินเป็นเรื่องใกล้ตัวที่เราแทบไม่ได้เรียนรู้ “แบบมีหลักการ” จากในห้องเรียนที่ไหนเลย ส่วนใหญ่แล้วเราเรียนรู้การใช้เงินจากครอบครัว ดูจากพ่อแม่บ้าง ญาติๆ บ้าง ซึ่งถ้าครอบครัวไหนใช้เงินได้ดี ลูกหลานบ้านนั้นก็มีแนวโน้มที่จะใช้เงินได้ดีตามไปด้วย แต่ถ้าบ้านไหนใช้เงินไม่ดี ผลลัพธ์ก็จะต่างออกไป

พอได้มาเริ่มเรียนและนำข้อมูลไปเล่าให้คนอื่นต่อ ผมพบว่าคนรอบตัวผมมีความเข้าใจเรื่องเงิน “แบบมีหลักการ” น้อยกว่าที่ผมคาดไว้มาก เลยคิดว่ามันคงจะดีกว่านี้ได้อีก ถ้าได้เรียนรู้ให้เข้าใจและสอบจนได้คุณวุฒิ CFP เพื่อเอาความรู้ที่ได้ไปเล่าต่อในวงที่กว้างมากขึ้น เพราะเราคุยแบบมีหลักการจริงๆ ไม่ใช่คิดไปเอง

ประโยชน์ที่ได้รับจากการได้คุณวุฒิ CFP ในการประกอบอาชีพการงาน

ผมได้นำความรู้ที่ได้จากคุณวุฒิ CFP ไปใช้กับการทำงานอย่างมากครับ ปัจจุบันผมทำหน้าที่ดูแลรับผิดชอบพัฒนาหลักสูตรการเรียนการสอนให้กับตัวแทนประกันชีวิตของ AIA ในโปรแกรมที่ชื่อว่า FA Prime ซึ่งนำโครงสร้าง (platform) การพัฒนาตัวแทนจากฮ่องกงมาประยุกต์ให้เข้ากับบริบทและข้อจำกัดของประเทศไทย จะเห็นได้ว่าองค์กรระดับโลกอย่าง AIA ได้เล็งเห็นในสิ่งเดียวกับที่ทางคุณวุฒิ CFP นำเสนอ เราได้นำแนวความคิดและความรู้ทางการเงินของหลักสูตรนักวางแผนการเงิน CFP มาพัฒนาเป็นบทเรียนให้กับตัวแทน เพื่อให้ผู้เข้าร่วมโปรแกรมสามารถนำความรู้ที่ได้ไปวางแผนการเงินให้กับลูกค้าของตัวเอง และมีโอกาสต่อยอดไปยังคุณวุฒิวิชาชีพทางการเงินอย่างคุณวุฒิ CFP ได้ในอนาคต

คิดว่ามีความแตกต่างระหว่างการมี/ไม่มีคุณวุฒิ CFP ต่อการทำงานหรือไม่

ต่างแน่นอนครับเพราะการจะมีคุณวุฒิ CFP ได้ จำเป็นต้องผ่านการเรียน การสอบ ทั้งในส่วนความรู้ทางการเงินและจรรยาบรรณวิชาชีพ รวมถึงต้องมีมาตรฐานในการทำงานซึ่งช่วยทำให้ผู้เข้าร่วมโปรแกรม FA Prime เห็นความชัดเจนและมั่นใจได้ว่าโปรแกรมที่เขาได้เข้าร่วมนี้เป็นโปรแกรมที่ให้ความสำคัญ และสามารถพัฒนาเขาเหล่านั้นได้อย่างแท้จริง โดยสรรหาผู้ที่มีความรู้ความสามารถและประสบการณ์จริง อีกทั้งได้รับคุณวุฒิระดับสากลอย่างนักวางแผนการเงิน CFP มาเป็นวิทยากรให้กับพวกเขาด้วย

มุมมองของคนทั่วไปที่มองเราในฐานะนักวางแผนการเงิน CFP

ผมได้รับเสียงสะท้อนเมื่อได้คุยกับหลายๆ คนคล้ายกันก็คือ หลายคนมองผมเหมือนเป็น Google ที่เขาสามารถจะมาถามหาข้อมูลได้เมื่อเขาต้องการ หรือบางคนมองผมเหมือนอาจารย์ที่ทำให้เขาได้เรียนในสิ่งที่เขายังไม่รู้ ผมเชื่อว่า ณ ตอนนี้มีหลายคนที่รู้จักอาชีพนักวางแผนการเงินแล้ว และหลายคนกำลังมองหานักวางแผนการเงินที่ได้รับการรับรองมาตรฐานการทำงานระดับสากลอย่างนักวางแผนการเงิน CFP อยู่ ไม่ว่าคนเหล่านั้นจะมองนักวางแผนการเงิน CFP ว่าเป็นอย่างไร แต่สิ่งที่ผมมองตัวเองในฐานะนักวางแผนการเงิน CFP คือ พวกเราคือคนที่ทำให้คนอื่นประสบความสำเร็จในแบบของเขาเอง

คุณนิพพิชฌน์ โกวิทวณิชกานนท์ CFP®

Vice President, Unit Linked and Fund Strategy and Product Marketing and Proposition บริษัท เอฟดับบลิวดี ประกันชีวิต (จำกัด) มหาชน

คิดว่าคุณค่าของคุณวุฒิ CFP คืออะไร

คือความรู้ที่รู้จริงที่สามารถนำไปใช้ในการวางแผนทางการเงินได้อย่างมีประสิทธิภาพ คุณวุฒิ CFP ไม่ใช่แค่โลโก้ที่นำมาติดหรือห้อยท้ายชื่อคนคนนั้นเฉยๆ แต่มันคือความรับผิดชอบที่คนต่างให้การยอมรับว่า คนคนนั้นสามารถวางแผนการเงินให้แก่ผู้ใช้บริการได้อย่างดีและสามารถนำไปใช้ได้จริง ดังนั้นทุกคนที่เป็นนักวางแผนการเงิน CFP ต้องตระหนักถึงหน้าที่และความรับผิดชอบต่อแผนที่ได้ทำไปทุกๆ แผน

อะไรคือแรงจูงใจที่ทำให้เรียนและสอบจนได้คุณวุฒิ CFP

สิ่งหนึ่งที่เป็นแรงจูงใจคือ อยากวางแผนให้ตัวเองก่อน แล้วค่อยช่วยเหลือผู้อื่น มีคนอีกมากที่ไม่มีความรู้ทางด้านการเงิน หรือโอกาสที่ได้มาศึกษาการวางแผนทางการเงินอย่างถูกวิธี การเรียนแม้จะเสียเวลามาก สอบก็แสนจะยาก กว่าจะสอบผ่านได้ แต่ก็ถือว่าเป็นบททดสอบที่ดีเพราะในชีวิตจริงไม่มีอะไรได้มาอย่างง่ายๆ แผนการเงินของคนก็เหมือนกัน ร้อยคนก็ร้อยแบบ ล้านคนก็ล้านความต้องการ ดังนั้นการได้ผ่านแบบทดสอบที่ยาก ก็จะช่วยขัดเกลาเราให้พร้อมเผชิญแผนการเงินที่จะต้องทำจริงในสนามของชีวิตต่อไป

ประโยชน์ที่ได้รับจากการได้คุณวุฒิ CFP ในการประกอบอาชีพการงาน

ทำให้เราสามารถมองภาพชีวิตได้หลายมุมมอง มองได้กว้างขึ้นและไกลขึ้น ระวังความเสี่ยงต่างๆ ได้มากขึ้น ทำให้สามารถตัดสินใจวางแผนในงานไม่ว่าจะเป็นเรื่องการลงทุน แผนปกป้องความเสี่ยง หรือการวางแผนภาษีให้ลูกค้าได้ดีขึ้นเป็นอย่างมาก ทำให้ลูกค้ามีศรัทธาต่อคำแนะนำของเรา จึงทำให้ผลงานด้านต่างๆ ก้าวหน้า ทำให้ถึงเป้าหมาย ตลอดจนได้รับการปรับตำแหน่งหรือได้เปลี่ยนงานให้ก้าวหน้าต่อๆ มา คนที่มีคุณวุฒิ CFP เมื่อมีความรู้มากและรู้กว้างก็จะได้รับโอกาสจากหลายองค์กร ให้ทำงานในตำแหน่งต่างๆ

คิดว่ามีความแตกต่างระหว่างการมี/ ไม่มีคุณวุฒิ CFP ต่อการทำงานหรือไม่

อย่างหนึ่งสำหรับคนที่มีคุณวุฒิ CFP ก็สามารถยืนยันได้ระดับหนึ่งว่า คนนี้ต้องมีความรู้หลายด้าน สามารถทำแผนการเงินได้อย่างแน่นอน มีความรอบคอบในการให้คำปรึกษาเพื่อให้แผนที่วางไว้สัมฤทธิ์ผล ส่วนคนที่ไม่มีคุณวุฒิ CFP ใช่ว่าจะวางแผนไม่ได้หรือไม่เก่ง แต่การที่ไม่ได้เรียนหลักสูตรการวางแผนการเงิน CFP หรือไม่ได้เรียนเรื่องการวางแผนการเงินอย่างเป็นระบบ อาจจะขาดในบางอย่างจนทำให้แผนไม่สมบูรณ์ก็เป็นได้

มุมมองของคนทั่วไปที่มองเราในฐานะที่เป็นนักวางแผนการเงิน CFP

อย่างน้อยเขาก็เชื่อมั่นว่าความรู้ที่เรามีสามารถที่จะช่วยเขาวางแผนการเงินได้ สามารถทำให้ความฝันของเขาไปถึงเป้าหมายในอนาคต เป็นการยกระดับชีวิตของเขาให้ดีขึ้น มีแบบแผนทางการเงินและการบริหารความเสี่ยงในด้านต่างๆ ที่ชัดเจนขึ้น

คุณธชธร สมใจวงษ์ CFP®

นักวางแผนการเงิน ที่ปรึกษาการเสริมสร้างสุขภาวะทางการเงินในองค์กร บริษัท เวลธ์ แม็กเน็ท จำกัด

คิดว่าคุณค่าของคุณวุฒิ CFP คืออะไร

คุณวุฒิ CFP เป็นคุณวุฒิที่ได้รับการยอมรับในระดับสากลในด้านมาตรฐานความรู้ ความสามารถด้านการวางแผนการเงิน ส่วนบุคคล ช่วยสร้างความมั่นใจให้แก่ผู้รับคำปรึกษาว่าจะได้รับคำแนะนำที่ถูกต้องและมีมาตรฐาน อีกทั้งยังช่วยรับรองความน่าเชื่อถือในหลักวิชาการให้แก่ผู้ได้รับคุณวุฒินี้

อะไรคือแรงจูงใจที่ทำให้เรียนและสอบจนได้คุณวุฒิ CFP

ผมเห็นความสำคัญของการเรียนรู้และพัฒนาตนเองอย่างต่อเนื่อง จึงทำให้มองหาการต่อยอดความรู้ต่างๆ ที่จะเป็นประโยชน์และช่วยเพิ่มมูลค่าในการส่งมอบงานคุณภาพสูงต่างๆ ให้กับลูกค้าของผม ซึ่งอยู่ในหลากหลายภาคส่วนทั้งในประเทศและต่างประเทศได้ดียิ่งขึ้นไปอีก

ช่วงที่ผมทำงานเป็นที่ปรึกษาด้านการบริหารทรัพยากรบุคคลให้แก่องค์กรหลากหลายขนาดในด้านต่างๆ ทำให้ผมเห็นช่องว่างระหว่างสิ่งที่องค์กรต่างๆ จัดเตรียมให้พนักงานกับความสามารถในการใช้ประโยชน์จากสิ่งที่พนักงานแต่ละคนได้รับ รวมถึงปัญหาทางสังคมที่เราพบเจอในปัจจุบัน หลายๆ เรื่องล้วนมีจุดเริ่มต้นมาจากเรื่องเงิน ผมเชื่อว่าการให้ความรู้เรื่องการวางแผนการเงินแก่ผู้บริหารและพนักงานจะช่วยลดช่องว่างและบรรเทาปัญหาเหล่านั้น และจากการที่ผมก็เคยเป็นมนุษย์เงินเดือนคนหนึ่งที่เห็นความสำคัญของเรื่องการออมเงิน จัดสรรเงิน และการลงทุน ผมจึงเริ่มลงมือวางแผน จัดการเรื่องเงินของตนเอง และเห็นผลดีที่เกิดขึ้น ผมจึงศึกษาหาความรู้เรื่องการวางแผนการเงินอย่างจริงจัง และตัดสินใจที่จะเรียนและสอบจนได้คุณวุฒิ CFP นี้ได้ในปี 2560 แล้วจึงเริ่มต้นเผยแพร่ความรู้ทางการเงินให้เป็นประโยชน์แก่ผู้อื่น เช่น รับเชิญเป็นวิทยากรให้ความรู้แก่องค์กรต่างๆ เขียนบทความและหนังสือ ทำเพจและคลิปให้ความรู้มาจนถึงทุกวันนี้ครับ

ประโยชน์ที่ได้รับจากการคุณวุฒิ CFP ในการประกอบอาชีพการงาน

คุณวุฒิ CFP เป็นเหมือนใบเบิกทางที่ช่วยเพิ่มโอกาสในการเรียนรู้อย่างต่อเนื่อง ตั้งแต่ช่วงระหว่างการอบรม เราได้เจอเพื่อนๆ ที่สนใจเรื่องเดียวกัน ช่วยเหลือ แลกเปลี่ยนประสบการณ์ ให้กำลังใจ รวมถึงแนะนำโอกาสการทำงานต่างๆ ให้แก่กันและกันด้วย หลังจากสอบได้และได้ขึ้นทะเบียนเป็นนักวางแผนการเงิน CFP และเป็นสมาชิกของสมาคมนักวางแผนการเงินไทย ก็มีโอกาสเข้าร่วมกิจกรรมที่ส่งเสริมการให้ความรู้เรื่องการวางแผนการเงินให้แก่สังคม ได้พบปะเพื่อนร่วมอุดมการณ์ที่สามารถแลกเปลี่ยนข่าวสาร มุมมอง ความรู้ ทำให้ได้เรียนรู้ซึ่งกันและกันอย่างต่อเนื่องครับ

คิดว่ามีความแตกต่างระหว่างการมี/ ไม่มีคุณวุฒิ CFP ต่อการทำงานหรือไม่

การมีคุณวุฒิ CFP ช่วยในเรื่องการช่วยสร้างความน่าเชื่อถือ โดยเฉพาะในกรณีที่ติดต่องานกับคู่ค้าที่ไม่เคยรู้จักกันมาก่อน ส่วนในช่วงการส่งมอบงานก็เป็นปกติที่ต้องรักษามาตรฐานการทำงานให้ดีเลิศอย่างต่อเนื่องด้วยเช่นกัน

มุมมองของคนทั่วไปที่มองเราในฐานะที่เป็นนักวางแผนการเงิน CFP

ชื่นชมในความมุ่งมั่น ทุ่มเทในการเรียนและสอบจนได้คุณวุฒินี้ และยังได้รับความน่าเชื่อถือเพิ่มขึ้นอีก ซึ่งเป็นสิ่งสำคัญสำหรับการทำงานด้านการให้คำปรึกษาและการให้แนะนำ โดยเฉพาะในอุตสาหกรรมการเงิน

กนกทิพย์ สายชุ่มอินทร์ CFP®

Executive Director – Wealth Management บริษัทหลักทรัพย์ไทยพาณิชย์ จูเลียส แบร์ จำกัด

คิดว่าคุณค่าของคุณวุฒิ CFP คืออะไร

คือการได้ช่วยให้บุคคลมีเป้าหมายที่ชัดเจนในการจัดการเรื่องการวางแผนเงิน ทั้งในส่วนของการออมเงิน การจัดการหนี้สินต่างๆ ตลอดจนการลงทุนที่มีความเหมาะสมมากขึ้น และยังเป็นการช่วยเพิ่มคุณภาพชีวิตหลังเกษียณของผู้ที่วางแผนการเงินและปฎิบัติตามอย่างมีวินัย

อะไรคือแรงจูงใจที่ทำให้เรียนและสอบจนได้คุณวุฒิ CFP

เพราะเห็นความสำคัญของการวางแผนการเงิน และเชื่อว่าหากบุคคลมีการวางแผนการเงินที่ดีจะช่วยให้มีความโล่งใจและทำให้มีสมาธิในการปฏิบัติงานใดๆ ได้ดีมีประสิทธิภาพมากขึ้น ช่วยให้คุณภาพชีวิตดีขึ้น ตลอดจนช่วยให้ประเทศสามารถพัฒนาไปได้หากคุณภาพชีวิตของแต่ละบุคคลมีความเป็นอยู่ที่ดี

ประโยชน์ที่ได้รับจากการได้คุณวุฒิ CFP ในการประกอบอาชีพการงาน

เป็นเรื่องของการได้รับความไว้วางใจจากลูกค้าในการให้คำแนะนำการลงทุนเพิ่มเติม นอกเหนือไปจากความไว้วางใจที่เกิดจากประสบการณ์ทำงานที่เกี่ยวข้องมาระยะหนึ่ง นอกจากนั้นความรู้ที่เป็นระบบ มีมาตรฐานในการจัดทำแผนลงทุนต่างๆ จะช่วยให้ผู้ลงทุนเห็นภาพที่ชัดเจนและสามารถเก็บไว้ใช้อ้างอิงในอนาคตได้ง่าย

คิดว่ามีความแตกต่างระหว่างการมี/ไม่มีคุณวุฒิ CFP ต่อการทำงานหรือไม่

ส่วนตัวมองว่ามีความแตกต่างบ้างแต่ไม่มากนัก เพราะนอกเหนือไปจากทฤษฎีที่ได้รับจากหลักสูตรการวางแผนการเงิน CFP แล้ว ประสบการณ์ที่ได้พบลูกค้าก็เป็นส่วนที่สำคัญมากสำหรับเรื่องการวางแผนให้มีประสิทธิภาพ

นอกจากนั้นคุณวุฒิ CFP ยังมีการควบคุมดูแลคุณภาพ/จรรยาบรรณของนักวางแผนการเงิน ซึ่งจะทำให้เป็นที่ยอมรับมากขึ้นในกลุ่มผู้ที่สนใจเกี่ยวกับการวางแผนการเงิน

มุมมองของคนทั่วไปที่มองเราในฐานะที่เป็นนักวางแผนการเงิน CFP

มีความน่าเชื่อถือและทำให้ได้รับความไว้วางใจ รวมทั้งเป็นที่ยอมรับเพิ่มมากขึ้น และเป็นมาตรฐานเดียวกับที่นักวางแผนการเงินทั่วโลกใช้กัน

จากบทสัมภาษณ์ข้างต้นนั้น จะเห็นได้ว่าคุณวุฒิ CFP ซึ่งเป็นคุณวุฒิวิชาชีพที่แสดงถึงความเป็นมืออาชีพด้านการวางแผนการเงินตามมาตรฐานสากลนั้น เป็นที่สนใจและยอมรับจากผู้ประกอบวิชาชีพและลูกค้าอย่างกว้างขวาง แต่อย่างไรก็ตาม ผู้ที่จะได้รับคุณวุฒิ CFP จำเป็นต้องมีความมุ่งมั่นและมีวินัยอย่างมากเพื่อผ่านบททดสอบทั้งด้านการอบรม การสอบและมีประสบการณ์การทำงานเพื่อให้สามารถขึ้นทะเบียนคุณวุฒิ CFP ได้สำเร็จ นักวางแผนการเงิน CFP ทั้ง 6 ท่านต่างเห็นพ้องกันว่าคุณวุฒิ CFP ช่วยสร้างความแตกต่างให้แก่นักวางแผนการเงิน CFP ในฐานะผู้ให้คำปรึกษาที่มีความรู้ความสามารถ ให้บริการด้วยความใส่ใจระมัดระวังและยึดมั่นในจรรยาบรรณ นำมาซึ่งความเชื่อมั่นและไว้วางใจจากผู้ขอรับบริการ ทำให้ได้รับโอกาสเติบโตและก้าวหน้าในการทำงานและช่วยต่อยอดบทบาทในการทำหน้าที่เสริมสร้างองค์ความรู้ด้านการวางแผนการเงินส่วนบุคคล ตลอดจนได้แลกเปลี่ยนความรู้จากผู้ประกอบวิชาชีพเดียวกันที่มุ่งมั่นพัฒนาตนเองและมีความมุ่งหวังว่าการให้คำปรึกษาการวางแผนการเงินนั้น จะสามารถช่วยให้ผู้รับคำปรึกษามีชีวิตที่ดีขึ้น ซึ่งเป็นจุดเริ่มต้นในการสร้างสังคมที่ดีขึ้นด้วย

Q&A: ประกันหุ้นส่วนทางธุรกิจคืออะไร

โดย คุณนโรโดม วาณิชฤดี CFP®

ประกันหุ้นส่วนทางธุรกิจ หรือ Partnership Insurance คือ กรมธรรม์ที่มีวัตถุประสงค์ในการจัดสรรเงินกองทุนให้กับผู้ถือหุ้นของธุรกิจเพื่อใช้ซื้อหุ้นคืนจากทายาท หรือจากกองมรดกของหุ้นส่วนที่เสียชีวิตไปก่อน แต่ในบางกรณีสามารถใช้เพื่อจัดสรรสภาพคล่องให้กับกิจการในยามที่ผู้ถือหุ้นคนสำคัญเสียชีวิตไปก่อน

มีปัจจัยมากมายที่มีผลต่อการดำเนินธุรกิจให้ประสบความสำเร็จ หนึ่งในนั้นคือ การมีหุ้นส่วนธุรกิจที่ดี การยอมรับความเสี่ยงร่วมกัน การเข้ามาช่วยกันคิด วางแผน แก้ปัญหาต่าง ๆ จนกิจการเริ่มมั่นคงขึ้น มีความก้าวหน้า สามารถขยายกิจการให้เติบโตมากขึ้น หุ้นส่วนธุรกิจจึงเป็นทั้งผู้ถือหุ้น เป็นทั้งกรรมการบริษัท หรือแม้กระทั่งบางคนทำหน้าที่พนักงานฝ่ายขาย ฝ่ายปฏิบัติการไปในตัว ดังนั้นในธุรกิจเอกชน (Private Company) ส่วนใหญ่ หุ้นส่วนธุรกิจจึงถือว่ามีความสัมพันธ์และสำคัญต่อธุรกิจอย่างมาก จึงทำให้การเสียชีวิตของหุ้นส่วนธุรกิจคนหนึ่งคนใดหรือหลายคน มีผลต่อการดำเนินงานของธุรกิจต่อไปได้ รวมถึงครอบครัวของหุ้นส่วนที่เสียชีวิตด้วย

มีผลกระทบหลายด้านที่จะเกิดขึ้นเมื่อหุ้นส่วนธุรกิจคนหนึ่งคนใดเสียชีวิต ยกตัวอย่างเช่น ผลกระทบต่อสภาพคล่องของธุรกิจ ผลกระทบต่อการบริหารธุรกิจเนื่องจากการเข้ามามีส่วนร่วมของทายาท หรือเจ้าหนี้ส่วนตัวของหุ้นส่วนที่เสียชีวิต รวมถึงผลกระทบต่อรายได้ของครอบครัวของหุ้นส่วนที่เสียชีวิต

ผลกระทบแรกที่มีผลต่อสภาพคล่องของธุรกิจนั้น อาจจะมาจากสถาบันการเงินที่ปล่อยสินเชื่อให้กับธุรกิจ ขาดความเชื่อมั่นต่อกิจการหลังจากที่หุ้นส่วนคนหนึ่งคนใดเสียชีวิต หรือมาจากคู่ค้า ทั้งฝั่งซับพลายเออร์เองที่อาจจะปรับลดเครดิตเทอมลง หรือจากทางลูกค้าที่อาจจะสั่งสินค้าในจำนวนที่น้อยลง ซึ่งทั้งหมดจะมีผลต่อการหมุนเวียนเงินสดในธุรกิจ ซึ่งถ้าธุรกิจขาดสภาพคล่องจนไม่สามารถดำเนินธุรกิจต่อไปได้ อาจจะถึงจุดที่ต้องปิดกิจการ หรือถูกฟ้องล้มละลายได้ แนวทางการลดผลกระทบนี้คือ การเตรียมเงินสภาพคล่องให้มากพอ โดยการโอนความเสี่ยงมาให้บริษัทประกันภัย หรือประกันชีวิต เราเรียกกรมธรรม์ประเภทนี้ว่า กรมธรรม์บุคคลสำคัญ หรือ Keyman Protection Insurance ที่มีการคำนวณทุนประกันภัยให้เหมาะสมกับเงินทุนหมุนเวียนของธุรกิจ (Working Capital) ในระยะเวลาที่คาดว่าจะสามารถสร้างความเชื่อมั่นให้กับบุคคลที่เกี่ยวข้องได้

ผลกระทบต่อมาเป็นผลกระทบที่มีต่อการดำเนินธุรกิจ หรือนโยบายต่างๆ ในการบริหารธุรกิจ ซึ่งผลกระทบนี้เกิดขึ้นเนื่องจากเมื่อหุ้นส่วนคนหนึ่งคนใดเสียชีวิตลง หุ้นของหุ้นส่วนคนนั้นจะถูกนับเป็นสินทรัพย์หนึ่งในกองมรดกของหุ้นส่วนที่เสียชีวิต และเมื่อหุ้นดังกล่าวถูกจัดสรรไปให้กับทายาทตามกฎหมายมรดก หรือตามพินัยกรรมก็ดี ทายาทเหล่านั้นก็จะมีสิทธิ์ มีเสียงในการบริหารงานของธุรกิจตามสัดส่วนจำนวนหุ้นที่ตนเองถืออยู่ทันที และตรงนี้เอง อาจจะทำให้เกิดปัญหาความขัดแย้งระหว่างทายาทกับหุ้นส่วนท่านอื่น ๆ ได้ ทั้งจากประสบการณ์ที่แตกต่างกัน อายุที่ห่างกันมาก หรือความสัมพันธ์ที่ยังไม่สนิทกัน และจะยิ่งเป็นปัญหาที่ใหญ่กว่ามาก ถ้าหุ้นในกองมรดกถูกจัดสรรให้กับเจ้าหนี้ส่วนตัวของหุ้นส่วนที่เสียชีวิต เนื่องจากไม่สามารถควบคุมสิ่งที่จะเกิดขึ้นจากผู้ถือหุ้นใหม่ที่จะเข้ามาร่วมธุรกิจได้เลย เพราะโดยธรรมชาติของเจ้าหนี้แล้วคงอยากได้เงินมากกว่าจะได้หุ้นของกิจการ จึงอาจจะมีการขายหุ้นออกไปให้กับบุคคลที่สามต่อไปอีก หรือเรียกร้องให้หุ้นส่วนที่เหลืออยู่รับซื้อหุ้นคืนมาในราคาที่แพงเกินไป

ผลกระทบสุดท้ายเป็นส่วนที่กระทบกับครอบครัวของหุ้นส่วนที่เสียชีวิต เพราะการได้ถือครองหุ้นของธุรกิจอาจจะไม่ได้ดีเสมอไป เช่น ถ้าธุรกิจนั้นยังไม่สามารถจ่ายเงินปันผลได้ หรือจ่ายเงินปันผลได้แต่ยังไม่ใช่จำนวนที่มากพอ รวมถึงถ้าทายาทที่ได้รับหุ้นยังไม่สามารถเข้าไปบริหารงานแทนหุ้นส่วนที่เสียชีวิตได้ ก็จะไม่ได้รับเงินเดือน หรือค่าตอบแทนในการบริหารงาน สุดท้ายทายาทอาจจะตัดสินใจขายหุ้นทิ้ง แต่อย่างไรก็ตามการหาบุคคลที่ต้องการซื้อหุ้นเหล่านั้นก็ไม่ง่าย หรือถ้าได้ก็อาจจะได้ในราคาที่ต่ำมาก

แนวทางในการลดผลกระทบต่อการบริหารธุรกิจเนื่องจากการเข้ามามีส่วนร่วมของทายาท หรือเจ้าหนี้ส่วนตัวของหุ้นส่วนที่เสียชีวิต รวมถึงผลกระทบต่อรายได้ของครอบครัวของหุ้นส่วนที่เสียชีวิตนั้น สามารถทำได้ โดยการจัดทำสัญญาระหว่างผู้ถือหุ้น การจัดทำหรือปรับปรุงข้อบังคับบริษัทและจดทะเบียนต่อนายทะเบียน การทำพินัยกรรม ซึ่งเอกสารทั้ง 3 อย่างนี้จัดทำเพื่อกำหนดข้อบังคับระหว่างผู้ถือหุ้นด้วยกัน ในประเด็นเกี่ยวกับเงื่อนไขการโอนหุ้นระหว่างกัน การป้องกันการเข้ามาถือหุ้นของบุคคลภายนอกกลุ่ม รวมถึงการกำหนดราคาในการซื้อขายหุ้นระหว่างกัน รวมถึงกองมรดก และทายาทของหุ้นส่วนที่เสียชีวิตด้วย อย่างไรตามถ้าหุ้นส่วนที่เหลืออยู่ไม่มีเงินมากพอในการซื้อหุ้นจากทายาท หรือจากกองมรดก ก็จะทำให้ผลกระทบยังคงอยู่ ตรงจุดนี้เองที่ กรมธรรม์ที่คุ้มครองหุ้นส่วนทางธุรกิจ หรือประกันหุ้นส่วนทางธุรกิจ จะเข้ามามีบทบาท โดยสินไหมทดแทนที่จ่ายออกมาจะทำให้หุ้นส่วนที่เหลือมีเงินมากพอจะซื้อหุ้นกลับมาได้ และทายาทได้รับเงินจากการขายหุ้นในราคาที่กำหนดไว้

การนำแนวคิดที่กล่าวไว้ข้างต้นมาประยุกต์ในการวางแผนให้กับหุ้นส่วนธุรกิจนั้นมีการใช้อย่างแพร่หลายเป็นเวลานานแล้วในต่างประเทศ เช่น ประเทศสหรัฐอเมริกา ประเทศอังกฤษ หรือบางประเทศในกลุ่มยุโรป แต่ในประเทศไทยยังถือว่าเป็นเรื่องใหม่ ดังนั้น กฎหมายต่าง ๆ ที่รองรับเรื่องดังกล่าวยังมีช่องโหว่อยู่ ยกตัวอย่างเช่น การเขียนสัญญาระหว่างผู้ถือหุ้น เพื่อกำหนดให้ทายาท หรือกองมรดกต้องขายหุ้น แทนที่จะถือต่อไปได้ สามารถทำได้หรือไม่ ซึ่งในประเด็นนี้อาจจะปรับใช้การเขียนพินัยกรรม เพื่อระบุให้ผู้จัดการมรดกขายหุ้นก่อน แล้วค่อยแบ่งเงินที่ได้จากการขายแก่ทายาท แล้วกำหนดในสัญญาระหว่างผู้ถือหุ้นและข้อบังคับบริษัทให้การซื้อขายต้องเสนอขายในกลุ่มผู้ถือหุ้นเดิมก่อน และกรรมการต้องยินยอมก่อนจึงทำการซื้อขายหรือโอนหุ้นระหว่างกันได้ แต่อย่างไรก็ดีพินัยกรรมเป็นหนังสือแสดงเจตนารมณ์ฝ่ายเดียวจึงสามารถเปลี่ยนแปลงแก้ไขได้ ทำให้เกิดความไม่แน่นอนขึ้นได้ สำหรับตัวกรมธรรม์จุดที่ควรพิจารณาคือ ใครควรจะเป็นผู้ชำระเบี้ย และใครจะเป็นผู้รับผลประโยชน์ บริษัทประกันชีวิตในประเทศไทยจะยอมรับใบคำขอเอาประกันชีวิตที่ระบุชื่อหุ้นส่วนธุรกิจเป็นผู้รับผลประโยชน์ได้หรือไม่ ถ้าไม่สามารถระบุได้ และจำเป็นต้องระบุชื่อทายาทเป็นผู้รับผลประโยชน์ เมื่อทายาทได้รับเงินสินไหมไปแล้ว จะบังคับทายาท หรือกองมรดกให้โอนหุ้นกลับมาให้หุ้นส่วนที่เหลืออยู่ได้อย่างไร ดังนั้นการใช้แนวคิดที่กล่าวถึงในบทความนี้นักวางแผนการเงินจำเป็นจะต้องปรึกษานักกฎหมายที่มีความเชี่ยวชาญ และประสานงานกับบริษัทประกันภัยหรือประกันชีวิตอย่างใกล้ชิดและรัดกุม เพื่อป้องกันปัญหาต่าง ๆ ดังที่กล่าวมาแล้วข้างต้น

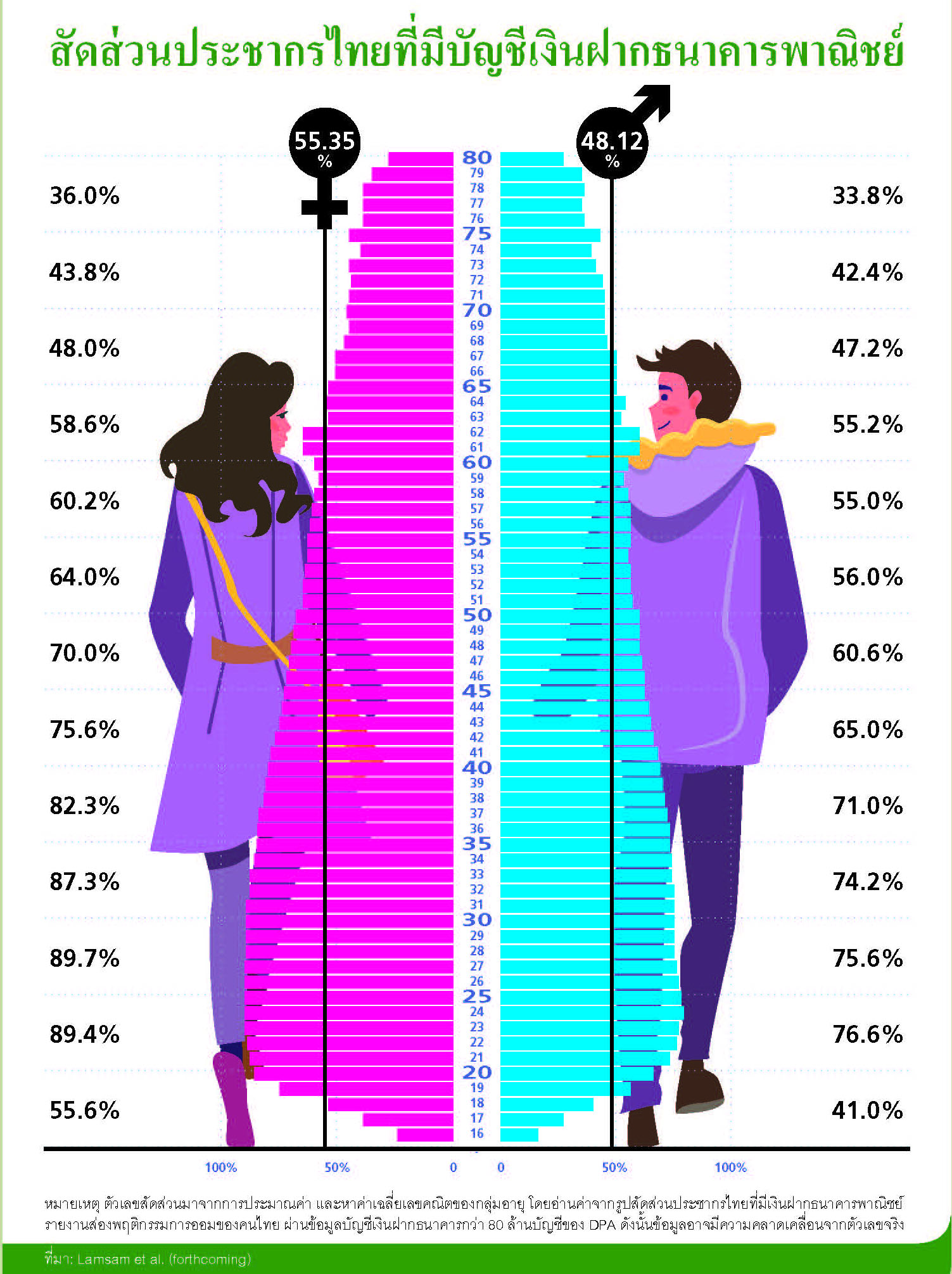

INFOGRAPIC: สัดส่วนประชากรไทยที่มีบัญชีเงินฝากธนาคารพาณิชย์

โดย คุณณัฐพงษ์ อภินันท์กูล CFP®

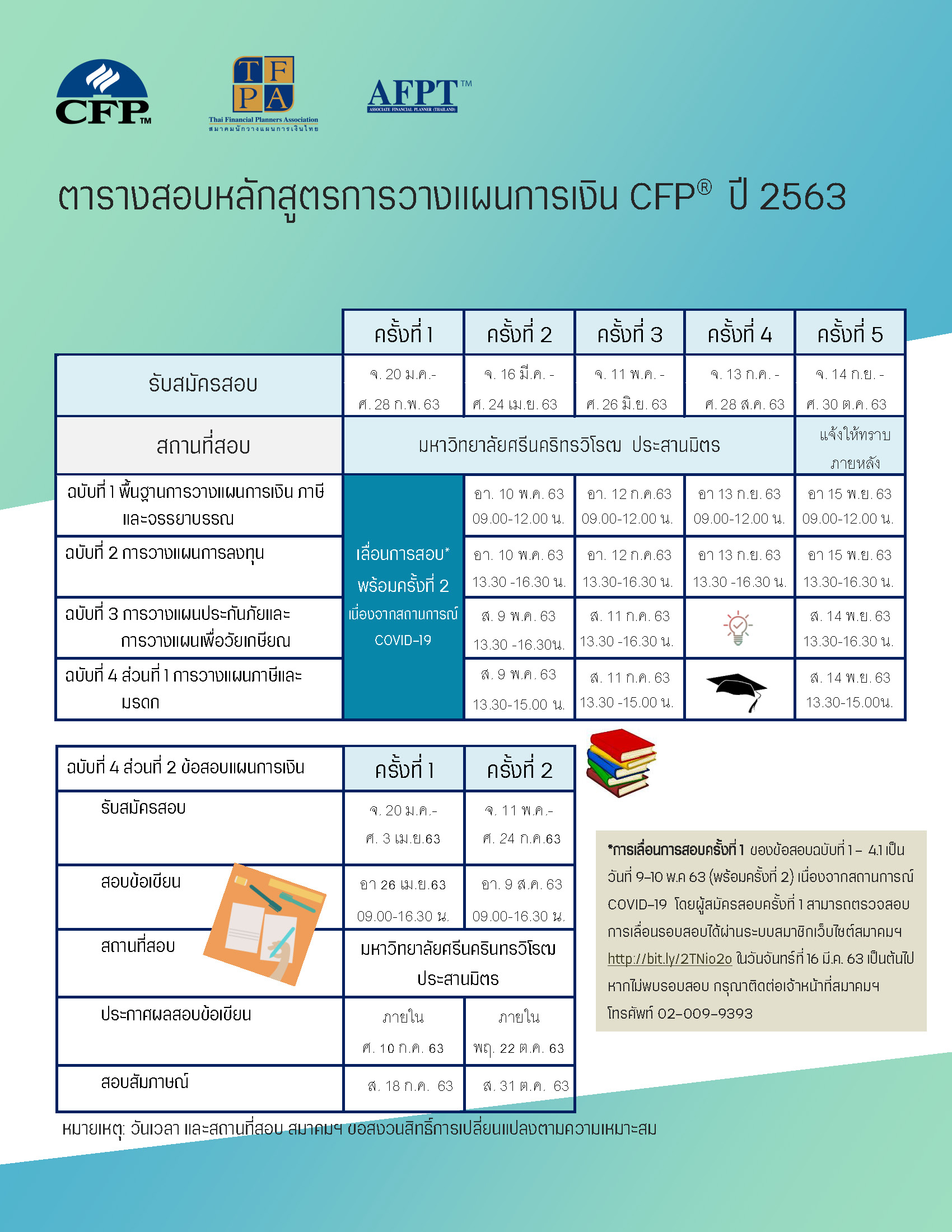

กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

TFEX: มือใหม่เรียนเทรดออนไลน์ (ภาคค่ำ)