วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 4 เดือนธันวาคม 2562

- สารจากนายกสมาคม

- WHAT’S ON

- COVER STORY: สรุปสาระสำคัญจากงานสัมมนา TFPA Wealth Management Forum 2019

- NEW PRODUCT: ประกันสุขภาพเหมาจ่ายแบบวงเงินสูง

- THE INTERVIEW: การประกอบธุรกิจดูแลผู้สูงอายุในประเทศไทย

- HOW TO: แหล่งรายได้สำหรับวัยเกษียณ

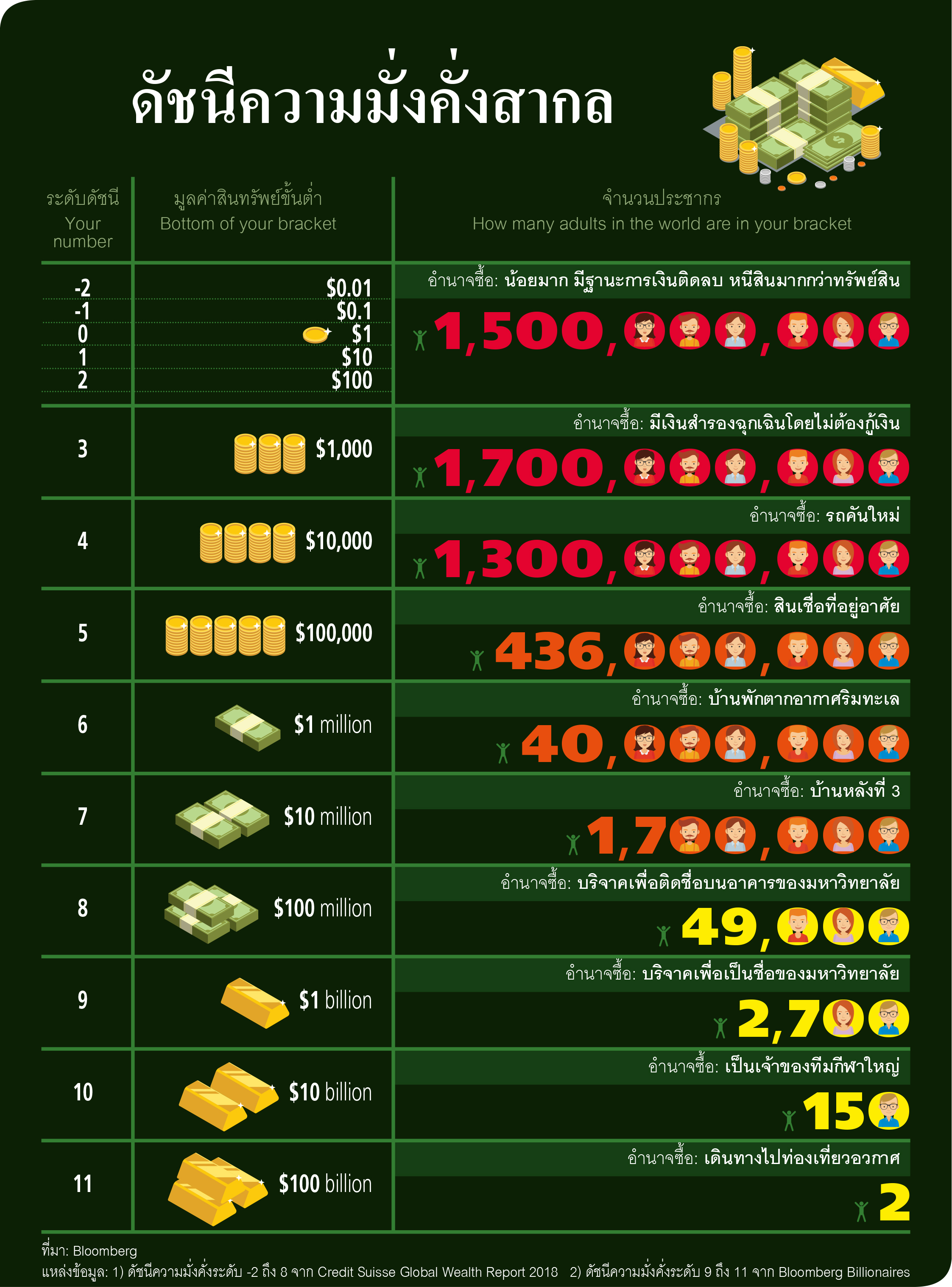

- INFOGRAPHIC: ดัชนีความมั่งคั่งสากล

- กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2563

- TFEX Workshop @ SET – TFEX Trading Space

สารจากนายกสมาคม

จากที่ประเทศไทยกำลังอยู่ในช่วงเปลี่ยนผ่านเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์ (Aged Society) ภายในไม่กี่ปีข้างหน้านี้ วารสาร TFPA Bulletin ฉบับส่งท้ายปี 2562 นี้ จึงนำเสนอเรื่องการเตรียมพร้อมหรือวางแผนด้านการเงินและด้านสวัสดิการเพื่อใช้ชีวิตสำหรับช่วงวัยเกษียณอย่างเป็นสุขและมีคุณภาพเป็นหลัก

เริ่มด้วยคอลัมน์ Cover Story เป็นการสรุปสาระสำคัญจากงานสัมมนา TFPA Wealth Management Forum 2019 ซึ่งเป็นงานสัมมนาที่สมาคมนักวางแผนการเงินไทยได้จัดขึ้นเมื่อช่วงเดือนตุลาคมที่ผ่านมา ว่าด้วยเรื่องการเตรียมความพร้อมใช้ชีวิตและสร้างวัฒนธรรมการวางแผนการเงินและการลงทุนเพื่อการเกษียณอย่างมีคุณภาพ ทั้งในมิติของสถานการณ์ของผู้สูงอายุ สวัสดิการรองรับวัยเกษียณ และการวางแผนประกันสุขภาพเพื่อการเกษียณอายุ ทั้งนี้เพื่อหวังว่าผู้อ่านทุกท่านจะตระหนักและสามารถประยุกต์ใช้สำหรับการเตรียมความพร้อมเพื่อการเกษียณได้เป็นอย่างดี

ปัจจุบันค่าใช้จ่ายค่ารักษาพยาบาลมีราคาค่อนข้างสูงและมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง การวางแผนทำประกันสุขภาพจึงเป็นเรื่องที่สำคัญและจำเป็นอย่างมาก เพราะการมีประกันสุขภาพสามารถช่วยแบ่งเบาภาระและลดความเสี่ยงเรื่องค่าใช้จ่ายจากการรักษาพยาบาลต่างๆ ที่เกิดขึ้นเมื่อเกิดภาวะเจ็บป่วย คอลัมน์ New Product ฉบับนี้จึงพาผู้อ่านทุกท่านทำความรู้จักกับ “ประกันสุขภาพเหมาจ่ายแบบวงเงินสูง” เพื่อเป็นอีกหนึ่งทางเลือกสำหรับการปกป้องความเสี่ยงด้านสุขภาพ

จากนั้นมาอ่านบทสัมภาษณ์ผู้ประกอบธุรกิจดูแลผู้สูงอายุในประเทศไทย ผ่านคอลัมน์ The Interview ซึ่งได้รับเกียรติจาก ดร. นพัฐกานต์ เกิดแสง เลขาธิการ สมาคมส่งเสริมธุรกิจบริการผู้สูงอายุไทยและกรรมการผู้จัดการ บจก. บ้านทิพย์รดา เอลเดอรี่แคร์ นพ. เก่งพงศ์ ตั้งอรุณสันติ ที่ปรึกษาสมาคมส่งเสริมธุรกิจบริการผู้สูงอายุไทย และผู้อำนวยการโรงพยาบาลเฌ้อ สเซอรี่ โฮม (Chersery home) โรงพยาบาลผู้สูงอายุและศูนย์กายภาพบำบัด และ นพ.นคร อัษฎามงคล และ ทพญ. เกศมณี อัษฎามงคล กรรมการ บริษัท บ้านพูนรัก ศูนย์ดูแลผู้สูงอายุและคลินิกกายภาพบำบัด เล่าถึงสถานการณ์ปัจจุบัน การให้บริการดูแลผู้สูงอายุ มาตรฐานการประกอบธุรกิจ และค่าใช้จ่ายของผู้รับบริการ

ต่อด้วยคอลัมน์ How To ที่จะมาแนะนำแนวทางทางเลือกแหล่งสร้างรายได้สำหรับวัยเกษียณอย่างชาญฉลาด ทั้งวิธีแบบดั้งเดิมที่คนส่วนใหญ่รับทราบและไม่ต้องพึ่งเทคโนโลยี เช่น การสร้างรายได้จากกิจกรรมยามว่าง และวิธีใหม่ที่ต้องใช้เทคโนโลยี เช่น สร้าง Blog เป็นของตนเอง หรือขายของออนไลน์ ซึ่งคอลัมน์นี้จะพาผู้อ่านให้เห็นการสร้างรายได้ผ่านแต่ละทางเลือกที่หลากหลาย และปิดท้ายฉบับนี้ด้วยคอลัมน์ Infographic ซึ่งนำเสนอข้อมูลระดับดัชนีความมั่งคั่งสากล ที่บ่งบอกถึงมูลค่าสินทรัพย์ขั้นต่ำและระดับอำนาจซื้อ รวมถึงแสดงจำนวนประชากรที่อยู่ในแต่ละระดับดัชนี

สุดท้ายนี้ ผมในฐานะนายกสมาคมนักวางแผนการเงินไทย รวมถึงทีมกองบรรณาธิการและทีมที่ปรึกษาวารสาร TFPA Bulletin ทุกคน ขออวยพรให้ผู้อ่านทุกท่านพบแต่ความสุข มีสุขภาพร่างกายที่แข็งแรง มีสุขภาพการเงินที่มั่นคง และประสบความสำเร็จในทุกๆ สิ่งตามที่ได้ตั้งใจไว้ในปี 2563 / แล้วพบกันใหม่ฉบับหน้าครับ

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT’S ON

รายการ Money & Life Talk by CFP® Professionals

นักวางแผนการเงิน CFP ร่วมสนทนาในรายการ Money & Life Talk by CFP® Professionals เมื่อวันที่ 26 พฤศจิกายน 2562 คุณแววตา ปราชญ์เมธีกุล ร่วมพูดคุยถึงความแตกต่างระหว่างบทบาทหน้าที่ของที่ปรึกษาทางการเงินและที่ปรึกษาการลงทุน และเมื่อวันที่ 10 ธันวาคม 2562 คุณชัชฎา สิงห์ชูวงศ์ ร่วมสนทนาในหัวข้อ “Freelance ไร้สวัสดิการ” ผ่านกรณีศึกษาตัวอย่าง ให้ข้อคิดการจัดการด้านการเงินสำหรับ Freelancer ทั้งในแง่ของการป้องกันความเสี่ยง และการเตรียมเงินสำรองฉุกเฉินและเพื่อการเกษียณ

สมาคมฯ เผยแพร่รายการดังกล่าวทุกวันอังคาร สัปดาห์ที่ 2 และ 4 ของเดือน เวลา 20.00 น. ทาง ThaiFinancialPlanners Facebook Fanpage, LINE@cfpthailand, YouTube สมาคมฯ (ThaiFinancialPlanner) และ ถามอีกกับอิก เรื่องลงทุน Facebook Fanpage

กิจกรรม Workshop ชีวิตดีมีตังค์ ตอน “วางแผนการเงินดี เที่ยวดีไม่มีสะดุด”

คุณสกาว สำราญคง นักวางแผนการเงิน CFP บรรยายให้ความรู้กับผู้เข้าร่วมกิจกรรม Workshop ชีวิตดีมีตังค์ ตอน “วางแผนการเงินดี เที่ยวดีไม่มีสะดุด” เมื่อวันที่ 23 พฤศจิกายน 2562 ณ INVESTORY พิพิธภัณฑ์เรียนรู้การลงทุน ตลาดหลักทรัพย์แห่งประเทศไทย ผู้เข้าร่วมกิจกรรมทั้ง 43 คนได้ร่วมทำ workshop สำรวจสุขภาพความพร้อมทางการเงินและสไสต์การท่องเที่ยวของตนเอง จัดทำงบประมาณค่าใช้จ่ายที่เกี่ยวข้อง และวางแผนการเงินเพื่อให้บรรลุเป้าหมายการท่องเที่ยวตามที่ฝันไว้

พิธีมอบวุฒิบัตรนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT

เมื่อวันที่ 3 ธันวาคม 2562 ดร. ภากร ปีตธวัชชัย กรรมการและผู้จัดการตลาดหลักทรัพย์แห่งประเทศไทยให้เกียรติเป็นประธานมอบวุฒิบัตรให้กับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT และคุณณัฐญา นิยมานุสร ผู้ช่วยเลขาธิการ สำนักงาน ก.ล.ต. ให้เกียรติบรรยายพิเศษ “สถานการณ์ผู้สูงอายุไทยกับบทบาทของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT” โดยมีกรรมการสมาคมนักวาแผนการเงินไทยร่วมแสดงความยินดีกับผู้เข้าร่วมมอบวุฒิบัตร ประกอบด้วยนักวางแผนการเงิน CFP จำนวน 32 ราย และที่ปรึกษาการเงิน AFPT จำนวน 136 ราย ณ หอประชุมศุกรีย์ แก้วเจริญ ตลาดหลักทรัพย์ฯ

กิจกรรม CFP Professional Forum ครั้งที่ 5/2562

สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP Professional Forum ครั้งที่ 5/2562 ได้รับเกียรติจาก ผศ.ดร. ปิยะบุตร บุญอร่ามเรือง อาจารย์ประจำคณะนิติศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย บรรยายในหัวข้อ “พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 กับการให้บริการทางการเงิน” เมื่อวันที่ 3 ธันวาคม 2562 ณ หอประชุมศุกรีย์ แก้วเจริญ ตลาดหลักทรัพย์ฯ มีสมาชิกเข้าร่วมกิจกรรมทั้งสิ้น 271 คน

กิจกรรมกระชับความสัมพันธ์และสังสรรค์สมาชิกสมาคมฯ

สมาชิกสมาคมนักวางแผนการเงินไทยจัดกิจกรรมกระชับความสัมพันธ์ “ผจญภัยในหัวใจเพื่อน” ดำเนินกิจกรรมโดย คุณเก่ง – ไกรวิทย์ กุลวัฒโนทัย เปิดโอกาสให้สมาชิกสมาคมฯ ได้ทำความรู้จักกันและสร้างความสัมพันธ์อันดีระหว่างกัน เมื่อวันที่ 3 ธันวาคม 2562 ณ หอประชุมศุกรีย์ แก้วเจริญ ตลาดหลักทรัพย์ฯ

COVER STORY: สรุปสาระสำคัญจากงานสัมมนา TFPA Wealth Management Forum 2019

งาน TFPA Wealth Management Forum ประจำปีนี้ TFPA มาพร้อมเรื่องราวของสังคมอายุยืน ตั้งแต่ภาพใหญ่ของสังคมเกษียณในประเทศไทย หลักการใช้ชีวิตเกษียณได้อย่างไรให้มีคุณภาพ รวมถึงเรื่องสำคัญที่คนส่วนใหญ่ยังไม่เข้าใจ นั่นคือ สวัสดิการหลังเกษียณจากภาครัฐ และแนวคิดการทำประกันชีวิตเตรียมพร้อมสำหรับวัยเกษียณ Cover story ฉบับนี้ ได้รวบรวมสาระสำคัญจากงานวันดังกล่าวมาเล่าสู่กันฟัง

การบรรยาย "การสร้างวัฒนธรรมการวางแผนการเงินและการลงทุนเพื่อการเกษียณอย่างมีคุณภาพ"

วิทยากร: คุณณัฐญา นิยมานุสร ผู้ช่วยเลขาธิการ สายธุรกิจจัดการลงทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

สรุปความโดย ราชันย์ ตันติจินดา CFP®

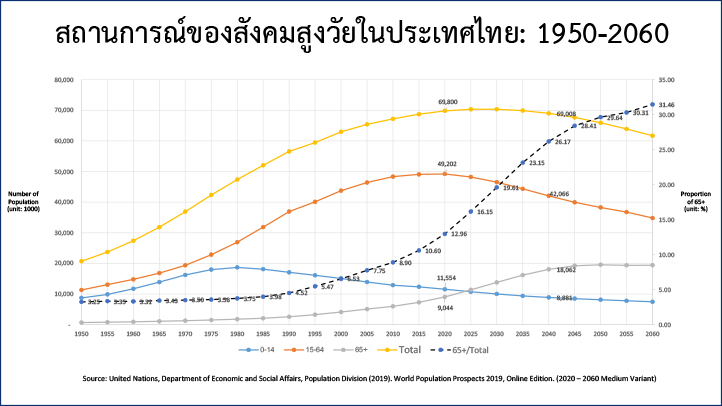

โลกของเราในทุกประเทศกำลังเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged Society) โดยคาดการณ์ว่า จะมีประชากรมากกว่า 20% ที่มีอายุมากกว่า 60 ปีในอีกไม่กี่ปีข้างหน้า สำหรับประเทศไทยมีประชากรสูงวัยในสัดส่วนที่เพิ่มสูงขึ้น โดยมีสาเหตุหลักมาจาก 3 ปัจจัยหลัก ได้แก่ (1) ประเทศไทยมีประชากรในวัย Baby Boomer อยู่ 22% ซึ่งเป็นวัยที่ส่วนใหญ่อายุเกิน 60 ปีแล้ว (2) คนไทยมีอายุยืนมากขึ้น ในช่วง 60 ปีที่ผ่านมา คนไทยมีอายุขัยเฉลี่ยเพิ่มขึ้นทุกปี ปีละ 4.4 เดือน โดยในปี 2504 คนไทยมีอายุขัยเฉลี่ย 55 ปี แต่ในปัจจุบันคนไทยมีอายุขัยเฉลี่ย 75 ปี และคาดว่าจะเพิ่มขึ้นต่อไป ดังนั้นเงินก้อนที่คนวัยเกษียณเคยคิดว่าเพียงพอ อาจไม่เพียงพออีกต่อไป (TDRI - สถาบันวิจัยเพื่อการพัฒนาประเทศไทย) (3) โครงการคุมกำเนิดที่ประสบผลสำเร็จ ส่งผลให้คนไทยมีอัตราการเกิดที่ลดลง

การก้าวเข้าสู่สังคมผู้สูงอายุมี 3 มิติ ที่เราต้องมาถกกัน ได้แก่ การเงิน สุขภาพ และที่อยู่อาศัย ดังนั้นการสร้างความมั่นคงหลังเกษียณอายุมีความจำเป็นอย่างยิ่งที่ต้องมีการวางแผนล่วงหน้า โดยภาครัฐได้มีการบรรจุเรื่องดังกล่าวไว้อย่างชัดเจนในแผนยุทธศาสตร์ชาติ แผนเศรษฐกิจและสังคมแห่งชาติ รวมถึงแผนพัฒนาตลาดทุนไทยแล้ว

1. “สังคมผู้สูงอายุ” โอกาสและความท้าทาย

สังคมผู้สูงอายุเป็นปัญหาที่รอวันปะทุ ระดับการเข้าสู่สังคมผู้สูงอายุแบ่งเป็น 3 ระดับ ได้แก่ (1) Ageing Society คือ มีสัดส่วนผู้สูงอายุตั้งแต่ 60 ปี 10% ขึ้นไป ซึ่งปัจจุบันประเทศไทยอยู่ในระดับนี้ (2) Aged Society คือ มีสัดส่วนผู้สูงอายุตั้งแต่ 60 ปี 20%ขึ้นไป ซึ่งประเทศไทยกำลังเข้าสู่ระดับนี้ในปี 2564 หรืออีก 2 ปีข้างหน้า โดยคาดว่าจะมีสัดส่วนอยู่ที่ 20.55% (3) Super-Aged Society คือ มีสัดส่วนผู้สูงอายุตั้งแต่ 65 ปี 20% ขึ้น ไป

จากรายงานของ World Population Prospects พบว่าประเทศไทยมีอัตราการเพิ่มสัดส่วนผู้สูงอายุอยู่ลำดับ 7 ของโลก มีอัตราการเพิ่มสัดส่วนผู้สูงอายุจากปี ค.ศ. 2015 - 2030 (พ.ศ. 2558 - 2573) สูงถึง 11.2% และข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติพบว่า ปี 2559 ประเทศไทยมีอัตราส่วนคนทำงานต่อผู้สูงอายุ อยู่ที่ 3.8 : 1 โดยคาดการณ์ว่าในปี 2579 คนทำงานต่อผู้สูงอายุ จะลดเหลือเพียง 1.8 : 1

ระบบบำเหน็จบำนาญเพื่อการเกษียณอายุ หากแบ่งตามธนาคารโลก (World Bank) ได้แบ่งเป็นเสาหลักหรือเรียกว่า Pillar ที่ 0, 1, 2 และ 3 โดย

- Pillar 0: เป็นเงินช่วยเหลือแบบให้เปล่าแก่ผู้สูงอายุ เพื่อให้เพียงพอดำรงชีพพื้นฐานขั้นต่ำ เช่น เบี้ยยังชีพผู้สูงอายุ เดือนละ 600 - 1,000 บาท หรือเฉลี่ยวันละ 20 - 33 บาท ซึ่งถือว่ายังไม่เพียงพอต่อการดำรงชีพพื้นฐานขั้นต่ำในปัจจุบัน

- Pillar 1: เป็นการออมภาคบังคับแบบกำหนดผลประโยชน์ที่แน่นอนที่จะได้รับหลังเกษียณ เพื่อให้เพียงพอในระดับไม่ตกอยู่ใต้เส้นความยากจน เช่น กองทุนประกันสังคม (มาตรา 33)

- Pillar 2: เป็นการออมภาคบังคับแบบกำหนดจำนวนเงินสะสม เพื่อให้เพียงพอมีคุณภาพดำรงชีพระดับหนึ่ง เช่น กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ซึ่งเป็นการออมภาคบังคับของคนทำงานภาครัฐหรือข้าราชการ แต่สำหรับคนทำงานในภาคเอกชนและภาคอื่นๆ นั้น ยังไม่มี Pillar นี้

- Pillar 3: เป็นการออมภาคสมัครใจแบบกำหนดจำนวนเงินสะสม เพื่อให้ใช้ชีวิตได้ใกล้เคียงกับก่อนเกษียณ เช่น กองทุนสำรองเลี้ยงชีพ (PVD) ปัจจุบันมีสมาชิกประมาณ 3 ล้านราย กองทุนการออมแห่งชาติ (กอช.) ปัจจุบันมีสมาชิกประมาณ 2 ล้านราย กองทุนประกันสังคม (มาตรา 40) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

จากข้อมูลสำนักงานสถิติแห่งชาติ ปี 2560 พบว่า ผู้สูงอายุ 100 คน มีรายได้หลักหลังเกษียณจากการพึ่งพาลูกหลาน 35 คน การทำงานของผู้สูงอายุเอง 31 คน เบี้ยยังชีพของทางราชการ 20 คน และอื่นๆ อีก 14 คน อีกทั้งปัจจุบันคนไทยยังเป็นหนี้เร็วขึ้น มากขึ้น และนานขึ้น จึงมีความจำเป็นอย่างยิ่งที่ต้องมีการส่งเสริมให้คนไทยมีความรู้ทางการเงิน หรือ financial literacy ดังจะเห็นได้จากปัจจุบันคนไทยที่มีหนี้เสียนั้นมีการกระจุกตัวอยู่ที่คนวัยทำงานอายุ 29 ปี และหนี้ต่อหัวมีการเพิ่มขึ้นกว่าเท่าตัว จากปี 2553 หนี้ต่อหัวอยู่ที่ 70,000 บาท แต่ในปี 2559 หนี้ต่อหัวสูงถึง 150,000 บาท และหนี้ที่ว่าเป็นหนี้ที่มีปริมาณสูงตลอดวัยทำงาน เมื่อมีหนี้มากขึ้นย่อมส่งผลต่อความสามารถในการออมและลงทุนอย่างเลี่ยงไม่ได้ อีกทั้งคนไทยยังมีแนวโน้มอายุยืนขึ้น โดยในปี 2559 มีคนที่อายุ 100 ปีขึ้นไป มากถึง 9,041 คน และมีอายุขัยเฉลี่ยที่ 75.3 ปี ส่วนคนที่เกิดในปี 2559 อาจมีอายุขัยเฉลี่ยสูงถึง 80-98 ปีเลย การมีความรู้ทางการเงินและวางแผนการเกษียณอายุจึงเป็นเรื่องที่สำคัญ

2. การเข้าถึงและใช้ประโยชน์จากตลาดทุน

เงินที่ต้องเตรียมเพื่อรองรับการดำรงชีพหลังเกษียณหลักๆ ประกอบด้วย 2 ส่วน คือ เงินสะสมให้พร้อมใช้จ่ายไม่ให้ติดขัดประมาณ 3 - 6 เท่าของค่าใช้จ่ายต่อเดือน และเงินลงทุนให้งอกเงยเพียงพอกับค่าใช้จ่ายหลังเกษียณอายุ 3 - 5 ล้านบาท ซึ่งประกอบด้วยเงินออมภาคบังคับและภาคสมัครใจ อย่างไรก็ตาม กำลังแรงงานคนไทย 38 ล้านคน มีแรงงานนอกระบบอยู่ถึง 21 ล้านคน และมีแรงงานในระบบที่ไม่สวัสดิการข้าราชการหรือกองทุนสำรองเลี้ยงชีพอยู่ถึง 12 ล้านคน รวมแล้วมีแรงงานคนไทยที่ต้องออมและลงทุนเองทั้งหมดอยู่ถึง 33 ล้านคน และเราเองก็ไม่รู้เลยว่ากลุ่มคนเหล่านี้รู้ตัวหรือไม่ว่ามีความเสี่ยงต่อการมีเงินไม่เพียงพอใช้จ่ายหลังเกษียณอายุ

2.1 สถานการณ์ปัจจุบันของกองทุนสำรองเลี้ยงชีพ

ปี 2561 กองทุนสำรองเลี้ยงชีพมีจำนวนสมาชิก 3.05 ล้านคน คิดเป็นเพียง 19.08 % ของจำนวนลูกจ้างที่เป็นแรงงานในระบบ มีนายจ้าง 18,358 ราย คิดเป็นเพียง 3.89% ของจำนวนนายจ้างทั้งประเทศ ซึ่งมักเป็นนายจ้างที่เป็นบริษัทขนาดใหญ่หรือจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ยังมีลูกจ้างในระบบอีก 12 ล้านคนที่ต้องวางแผนการเงินเพื่อเกษียณอายุด้วยตนเอง รวมถึงแรงงานนอกระบบอีก 21 ล้านคนด้วย ในจำนวนผู้ที่มีกองทุนสำรองเลี้ยงชีพที่เกษียณอายุปี 2561 นี้ มีเพียง 26% เท่านั้นที่ได้รับเงินก้อน 3 ล้านบาทขึ้นไป ซึ่งอาจเป็นเพราะนายจ้างกำหนดเพดานอัตราเงินสะสม/สมทบในระดับต่ำ ลูกจ้างส่งเงินเข้ากองทุนน้อย นายจ้างไม่มีแผนการลงทุนที่เหมาะสมให้สมาชิกเลือก แผนการลงทุนเกือบทั้งหมดลงทุนในหลักทรัพย์ที่มีความเสี่ยงต่ำและได้รับผลตอบแทนต่ำ ลูกจ้างขอถอนเงินออกจากกองทุนก่อนเกษียณ เป็นต้น ส่งผลให้คนหลังเกษียณส่วนใหญ่ยังต้องพึ่งพาลูกหลานอยู่ และต้องยอมรับว่าสังคมเราในปัจจุบันมีจำนวนลูกหลานน้อยลง ปัญหานี้จึงเป็นเรื่องที่เราต้องให้ความสำคัญ

2.2 สถานการณ์ปัจจุบันของการลงทุนด้วยตนเอง

นอกจากนี้ คนไทยส่วนใหญ่ยังขาดความรู้ทางการเงินทำให้เกิดพฤติกรรม ออมน้อย ออมช้า ออม (ลงทุน) ไม่เป็น จนในที่สุดผลตอบแทนที่ได้รับไม่สามารถชนะอัตราเงินเฟ้อได้ ในปัจจุบันมีคนเข้าสู่ตลาดทุนรวม 8.6 ล้านบัญชี แต่หากคิดเป็นคนแล้วอาจเหลือแค่ประมาณ 3 ล้านคนเท่านั้น โดยแบ่งเป็นบัญชีหุ้น 1.6 ล้านบัญชี (ประมาณ 1.5 - 1.6 ล้านคน) กองทุนรวม 3 ล้านบัญชี (ประมาณ 1.5 - 1.6 ล้านคน) กองทุนสำรองเลี้ยงชีพ 3 ล้านบัญชี และกบข. 1 ล้านบัญชี

สำหรับปัญหาการลงทุนในตลาดทุนที่ทำให้มีการลงทุนในตลาดทุนน้อย อาจแบ่งเป็น (1) ปัญหาของผู้ที่ยังไม่ลงทุน เช่น “ประชาชนวงกว้างไม่ได้รับ advice & monitoring” “เงินน้อย ลงทุนไม่เป็น กลัวความเสี่ยง” (2) ปัญหาของผู้ที่ลงทุนแล้ว เช่น “product push & mismatch” “ถูกเอาเปรียบจากความไม่รู้” “ไม่มีคนติดตามสถานการณ์ให้” รวมไปถึง “ขาดข้อมูลเปรียบเทียบ” จากปัญหาที่กล่าวมาจะเห็นว่าผลิตภัณฑ์ที่อาจตอบโจทย์คนส่วนใหญ่ที่สุดคือ กองทุนรวม เพราะเป็นผลิตภัณฑ์ที่มีการกระจายการลงทุน มีการบริหารโดยมืออาชีพ อย่างไรก็ตาม ประชาชนยังคงต้องได้รับการให้ความรู้ทางการเงินอย่างต่อเนื่อง

จุดอ่อนที่คล้ายกันของการลงทุนในกองทุนสำรองเลี้ยงชีพและการลงทุนด้วยตนเอง ได้แก่ ผู้ลงทุนเข้าถึงตลาดทุนเพียงจำนวนน้อย ผู้ลงทุนไม่ได้รับการแนะนำการลงทุนที่เหมาะสม ผู้ลงทุนขาดความตระหนักรู้ถึงความสำคัญของการลงทุนที่เหมาะกับความเสี่ยงที่รับได้และเป้าหมายการลงทุนในระยะยาว ส่งผลให้อาจนำไปสู่ภาวะที่ไม่สามารถพึ่งพาตัวเองได้หลังเกษียณ ซึ่งเป็นปัญหาทางการคลังและขยายวงสู่ปัญหาเชิงสังคมได้ในอนาคต

3. นโยบายและแนวทางดำเนินงานของ ก.ล.ต.

คือการให้ความสำคัญกับการเตรียมความพร้อมเพื่อสังคมผู้สูงวัย โดยพัฒนาศักยภาพคนไทยให้มีการวางแผนทางการเงินที่เหมาะสมในแต่ละช่วงวัย และมีหลักประกันทางสังคมที่จำเป็นต่อการดำเนินชีวิต ประกอบด้วยยุทธศาสตร์สำคัญของ ก.ล.ต. คือ ทำให้ประชาชนในวงกว้างเข้าถึงและใช้ประโยชน์จากตลาดทุนเพื่อสะสมความมั่นคงทางการเงินในระยะยาว เช่น ผลักดันให้มีบริการให้คำแนะนำการลงทุนที่มีคุณภาพ สนับสนุนให้มี กบช. เพื่อเป็นกองทุนการออมภาคบังคับโดยให้สามารถโอนย้ายระหว่าง กบช. และกองทุนสำรองเลี้ยงชีพได้ โดย กบช. ถือเป็น Pillar 2

อุปสรรคของคนส่วนใหญ่ที่คิดจะลงทุน จะเป็นเรื่องความสับสนในข้อมูล ไม่เข้าใจเรื่องการลงทุน ก.ล.ต. จึงสนับสนุนให้มีผู้ให้บริการออกแบบการลงทุนแบบ total solution portfolio advice ด้วยกระบวนการ 5 ขั้นตอน เพื่อให้เกิด long term financial well-being หรือที่เรียกว่า โครงการ 5 ขั้นมั่นใจลงทุน ซึ่งประกอบด้วย (1) การวิเคราะห์ความต้องการ (2) การกำหนดสัดส่วนเงินลงทุน (3) การเลือกลงทุนตามเป้าหมาย (4) การติดตามและปรับกลยุทธ์ (5) รายงานสถานะการลงทุน

สิ่งที่โครงการ 5 ขั้นมั่นใจลงทุนแตกต่างจากการลงทุนปกติ ได้แก่

- เป็นบริการ total solution เสมือนการรับประทานอาหารให้ครบ 5 หมู่ ไม่ใช่การเลือกรับประทานเป็นอย่างๆ

- เป็น unbiased advice เพราะคำแนะนำมาจาก platform หรือหลักการจากส่วนกลาง ไม่ได้เกิดจากผู้ให้คำแนะนำทั้งหมด ซึ่งอาจมี biased จากความต้องการขายบางผลิตภัณฑ์ได้

- มี on-going monitoring และ rebalancing service จึงเสมือนมีคนดูแลการลงทุนให้อย่างต่อเนื่องด้วย platform ต่างๆ ที่มีต้นทุนต่อหัวลูกค้าค่อนข้างต่ำ จึงทำให้ผู้ลงทุนทั่วไปมีโอกาสเข้าถึงบริการดังกล่าว ที่เดิมมีเพียงนักลงทุนสินทรัพย์สูงเท่านั้นที่เข้าถึงบริการแบบนี้

Ageing Society เป็นปัญหาที่ประเทศไทยต้องเผชิญในไม่ช้า ในมิติความมั่นคงทางด้านการเงิน จะทำอย่างไรให้คนไทยมีเงินเพียงพอใช้ เดิมเราเคยพูดกันแต่ว่าตอนอายุ 60 ปี ควรมีเงินก้อนจำนวนเท่าไร แต่ความท้าทายยิ่งกว่า คือ ผู้สูงวัยจะนำเงินก้อนที่ได้มาไปบริหารจัดการอย่างไร สิ่งที่อยากฝากนักวางแผนการเงิน รวมถึงสถานบันการเงินต่างๆ คือ หากเป็นไปได้อยากให้ออกแบบผลิตภัณฑ์เพื่อให้คนไทยมีรายได้อย่างสม่ำเสมอเพื่อให้มีเงินใช้จ่ายทุกเดือนในช่วงชีวิตที่เรายังไม่จากโลกนี้ไป รวมไปถึงความคุ้มครองด้านสุขภาพด้วย

นักวางแผนการเงินถือเป็นจิ๊กซอว์สำคัญที่ช่วยให้คนไทยทุกคนสามารถออมเงินเพื่อให้มีจำนวนที่เพียงพอใช้จ่ายจนถึงวันสุดท้ายของชีวิต

การอภิปรายกลุ่ม "เกษียณอายุ: ภาพวาดฝันกับวันเป็นจริง"

ผู้ร่วมอภิปราย: คุณรพี สุจริตกุล ที่ปรึกษาสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย

คุณวิเชฐ ตันติวานิช CFP® ประธาน บริษัท เฟิร์ม จำกัด ที่ปรึกษาการจัดทำธรรมนูญครอบครัว

คุณเรืองวิทย์ นันทาภิวัฒน์ CFP® ที่ปรึกษา คณะกรรมการสมาคมนักวางแผนการเงินไทย

ผู้ดำเนินการอภิปราย: คุณศลิลนา ภู่เอี่ยม ผู้ดำเนินรายการ FM 105 Smile Thailand

สรุปความโดย เสกสรร โตวิวัฒน์ CFP®

สำหรับการอภิปรายกลุ่มหัวข้อ “เกษียณอายุ: ภาพวาดฝันกับวันเป็นจริง” เป็นการแชร์ประสบการณ์ความจริงของวันเกษียณโดยผู้เชี่ยวชาญ 3 ท่าน ซึ่งอยู่ในแวดวงการเงินและการวางแผนการเงิน ได้แก่ คุณรพี สุจริตกุล ที่ปรึกษาสมาคมส่งเสริมกรรมการบริษัทไทย อดีตเลขาธิการ ก.ล.ต. คุณวิเชฐ ตันติวานิช ประธานกรรมการ บริษัท เฟิร์ม จำกัด ที่ปรึกษาการจัดทำธรรมนูญครอบครัว และคุณเรืองวิทย์ นันทาภิวัฒน์ ที่ปรึกษาคณะกรรมการสมาคมนักวางแผนการเงินไทย โดยมีคุณศลิลนา ภู่เอี่ยม เป็นผู้ดำเนินรายการ

อะไรคือแรงผลักดันให้เกิดการวางแผนเกษียณ

วงสนทนาเริ่มต้นด้วยอะไรคือแรงผลักดันให้เกิดการวางแผนเกษียณของทั้ง 3 ท่าน คุณรพีกล่าวว่าเรื่องการวางแผนการเงิน จะวางแผนอย่างเดียวไม่ได้ ต้องปฏิบัติควบคู่ไปด้วย คนเรามักมีภาพฝัน เรียนจบ ทำงาน แต่งงาน มีครอบครัว เกษียณ มี cut of date เมื่อเกษียณแล้วจะทำนั่นทำนี่ แต่ความฝันนี้จะไม่เคยเป็นความจริง ใครที่รอวันเกษียณแล้วค่อยทำมันเป็นไปไม่ได้ เช่น เรื่องสุขภาพรอเกษียณมีเวลาค่อยทำ มันสายเกินไป เรื่องเกษียณก็เช่นกัน จะไปรอใกล้เกษียณค่อยเก็บเป็นไปไม่ได้ ไม่ทัน ต้อง built-in เรื่องเหล่านี้เข้าไปในชีวิตประจำวัน ตั้งแต่วันทำงาน

ส่วนจุดเริ่มต้นของคุณเรืองวิทย์ มาคิดถึงเรื่องนี้ตอนร่วมก่อตั้งสมาคมนักวางแผนการเงินไทยเพราะเป็นคนให้ความสำคัญกับครอบครัว ก่อนหน้านั้นการวางแผนต่างๆ จึงเป็นเรื่องลูกและคิดว่าตนยังมีศักยภาพการหาเงิน ทำงานไปเรื่อยๆ ได้ คำว่าเกษียณในมุมของคุณเรืองวิทย์ โดยเฉพาะคนทำธุรกิจจะกำหนดยากเพราะทุกคนบนเวทียังทำงาน มีศักยภาพการหารายได้อยู่

คุณวิเชฐเห็นความสำคัญของการเกษียณเมื่อทำงาน บลจ. ทำงานกองทุน มีแนวคิดเรื่อง investment by objective ออกกองทุนที่ผสมพอร์ตการลงทุนเพื่อตอบโจทย์ เช่น เพื่อเกษียณ เพื่อการศึกษาบุตร และต้องการทำเป็นตัวอย่างให้ผู้ลงทุนได้เห็น

วางแผนอย่างไร ลงมือทำอย่างไร

คุณรพีใช้แนวคิดว่าแต่ละเดือนต้องเก็บเงินไม่น้อยกว่าร้อยละเท่าไร ตลอดชีวิตการทำงาน ในแต่ละเดือนเก็บเงินได้ประมาณ 45% ของรายได้ (รวมเงินสมทบ PVD ด้วย) และต้องเก็บออมตลอดชีวิต เรื่องเงิน เรื่องสุขภาพ รอไม่ได้ office syndrome เป็นโรคเรื้อรังที่สะสมมาตลอดการทำงาน การป้องกัน ต้องดูแลตนเองอยู่ตลอดเวลาตั้งแต่วันที่ยังทำงาน ไม่ใช่จะมาแก้ไขตอนเกษียณ งานอดิเรกก็เช่นกัน ควร work life and balance เสียตั้งแต่วันนี้ อย่ารอเกษียณ

ส่วนคุณวิเชฐใช้สมการแห่งอนาคต รายได้ - เงินออม = รายจ่าย จดบันทึกรายจ่ายแยกเป็น 3 ประเภท คือ 1) สุดๆ ที่ต้องจ่าย ค่าเช่าบ้าน ค่าน้ำค่าไฟ 2) จำเป็นแต่ไม่จ่ายก็ได้ ไม่ต้องบ่อย เช่น เสื้อผ้า 3) ไม่จ่ายก็ได้ รายจ่ายฟุ่มเฟือย โดยกำหนดเงินลงทุนรายเดือนเป็นรายจ่ายประเภทแรกด้วย และมีการจดบันทึกลง excel รายวัน ทำมา 30 ปี เขียนโปรแกรมให้เตือนถ้ารายจ่ายข้อ 3 สูงมากก็จะขึ้นแถบแดงเตือน การเก็บออมไว้ใช้จ่ายเป็นเรื่องสำคัญ การเก็บไว้ใน fixed asset เช่น ที่ดิน เพื่อเป็นทุนรอนในช่วงท้ายของชีวิตเป็นเรื่องน่าสนใจ เพราะปีสุดท้ายในชีวิตของคนจะใช้เงินประมาณ 80% เพื่อยื้อชีวิตตนเองไว้

คุณเรืองวิทย์เล่าว่าการวางแผนเกษียณในมุมเจ้าของธุรกิจ ก็ไม่ต่างจากมนุษย์เงินเดือนมากนัก แต่อาจจะมีเพิ่มเติมเรื่องการส่งต่อธุรกิจ คุณเรืองวิทย์เตือนในสิ่งที่คิดว่าตนวางแผนพลาดไปคือ เงินใน PVD ว่าควรลงทุนในหุ้นตั้งแต่วันแรกๆ การเก็บไว้ในตราสารหนี้ วันนี้มองย้อนหลังไปเสียดายโอกาส ตอนเก็บออม RMF จึงแก้ตัวโดยใส่กองทุนหุ้นตลอด คุณเรืองวิทย์มองว่าตนเองยังมีรายได้ และเงินก้อนนี้ยังต้องอยู่ไปอีกนานหลายสิบปี จึงไม่กลัวที่จะใส่ในกองทุนหุ้น อย่าไปลงทุนยาวๆ ในตราสารหนี้ นอกจากนี้ ช่วงที่เป็นผู้บริหารมีรายได้ดี การเสียเงินไปกับสิ่งที่ไม่จำเป็น ถึงวันนี้มองย้อนไปแล้วเสียดาย ขอเตือนทุกคนเรื่องรายจ่ายที่ไม่เหมาะสมและเห็นด้วยเรื่องการสร้างวินัยการออกกำลังกาย

“เรามีเวลาเป็นโอกาสอยู่ข้างเรา ความเสี่ยงที่เตือนเวลาลงทุน เป็นความเสี่ยงเรื่องการขาดทุนระยะสั้น แต่อย่าลืมความเสี่ยงระยะยาวจากเงินเฟ้อ เราควรลงทุนในสิ่งที่มีโอกาสให้ผลตอบแทนชดเชยได้”

อีกมุมหนึ่งที่น่าสนใจจากคุณรพีคือ แทนที่จะวางแผนแล้วหวังเพื่อเกษียณ ให้คิดกลับด้าน วางแผนว่าอายุเท่าไรที่เราจะมี financial freedom เป็นอิสระจากการทำงาน ไม่ต้องกำหนดเวลาเกษียณตายตัวก็ได้ คุณรพีมี financial freedom เร็วจากการนำเงินที่มีไปลงทุนกองทุนหุ้นหลังวิกฤต ที่ดัชนีหุ้นต่ำมากประมาณ 200 กว่าจุด เมื่อมีอิสระแล้วสามารถตัดสินใจทำในสิ่งที่ตนเองต้องการได้ง่ายขึ้น ไม่ต้องทนอยู่ในสิ่งที่เราไม่ชอบ ไม่มีความสุข ส่วนการใช้จ่ายคุณรพีมีคติให้ตนเอง เช่น ของไม่ลดราคาไม่ซื้อ ซื้อของใหม่ 1 ชิ้น ต้องโละออกไป 1 ชิ้น เช่น ซื้อเสื้อใหม่ ต้องมีเสื้อเก่าบริจาคหรือแจกจ่าย เป็นการสร้างวินัยการใช้จ่าย ทำให้มีสติ ฝึกฝนการตัดใจ

การส่งต่อธุรกิจและ Exit Strategy

คุณวิเชฐเล่าว่าในเมืองไทย กว่า 90% เป็นธุรกิจครอบครัว การวางแผนส่งต่อธุรกิจสำหรับ family business ปัจจุบันกฎหมายมีช่องทางมากขึ้น เช่น การตั้ง holding company และให้ลูกหลานในตระกูลถือหุ้นร่วมกัน holding company เป็นเจ้าของแบรนด์ ทรัพย์สินของตระกูลเพื่อกินผลประโยชน์ ตั้งบริษัทย่อยๆ มาเช่าแบรนด์ ทรัพย์สินไปประกอบธุรกิจ สมมุติบริษัทประกอบธุรกิจถูกเทคไป ทรัพย์สินหรือแบรนด์จะยังคงอยู่กับตระกูล สาระสำคัญของเงินใน holding company อาจแบ่งได้ 3 เรื่อง คือ 1) เพื่อจ่ายปันผลให้กับคนในตระกูล 2) เพื่อลงทุนเพิ่มซื้อบริษัทอื่น ซื้อแบรนด์ และ 3) ซึ่งสำคัญมากคือ ไว้ใช้ทำสวัสดิการของตระกูล เช่น ดูแลผู้สูงอายุของตระกูลหรือหลงจู๊ที่ไม่ใช่ญาติแต่อยู่ด้วยกันมา หรือซื้อประกันสุขภาพให้คนในครอบครัว และมีเงินก้อนสวัสดิการของครอบครัวไว้เผื่อจำเป็น

“ครอบครัวที่ทำเรื่องพวกนี้ไว้ จะมีความสุขมากว่าครอบครัวที่ไม่ทำและลุยสร้างการเติบโตให้ตระกูลอย่างเดียว ลูกหลานมีปัญหาน้อยลงเพราะการแบ่งทรัพย์สินชัดเจน มีกฎกติกา มีกองกลางเพื่อใช้จ่ายของตระกูล แต่ละบ้านไม่ต้องลงขันให้เกิดการเปรียบเทียบ หรือมีทุนการศึกษาส่วนกลางให้ถึงปริญญาใบแรก เป็นต้น ตรงนี้งานของนักวางแผนการเงิน CFP เข้าไปดูแล Family Fund นั้นได้” คุณวิเชฐให้แง่คิด

ขณะที่เจ้าของธุรกิจอย่างคุณเรืองวิทย์ย้ำว่าตอนสร้างธุรกิจ ให้คิดเรื่อง exit strategy วันที่จะจบธุรกิจไว้ตั้งแต่แรกเลยว่ามีทางออกอย่างไร การร่วมทำธุรกิจกับเพื่อนเช่นกัน ก่อนจะลงขันลงทุน คิดและตกลงกันให้ชัดเจนไว้ก่อนว่าถ้าถึงวันต้องเลิก จะถอยกันอย่างไรจะออกกันอย่างไร เขียนข้อตกลงให้ชัดเจน หากไม่เป็นอย่างที่หวังไว้จะทำอย่างไรกัน เพื่อเลี่ยงปัญหาการทะเลาะขัดแย้ง เสียเพื่อนเสียญาติ

ภาพฝันกับความจริงในวันเกษียณ

คุณรพีบอกมันไม่มีทางเหมือนกัน สิ่งที่อยากฝากคือ ต้องเตรียมตัวตลอดเวลา อย่าไปรอ cut of date “เราไม่มีทางรอวัน work life and balance ได้ แต่เราต้อง create work life and balance ตลอดเวลา”

คุณวิเชฐบอกว่าจะไม่เกษียณตราบใดที่สมองยังทำงานได้ ยังมีความสุขกับการทำงาน เลือกใช้ชีวิตแบบสุขนิยม อยากทำอะไรก็ทำไม่ต้องรอหลังเกษียณเพราะเราสามารถทำมันได้ตั้งแต่วันนี้ มีความสุขกับการถ่ายทอดสิ่งต่างๆ ไปยัง new generation สอนเรื่อง family business ถ้าพรุ่งนี้เกิดเราไม่ตื่นมา ชีวิตก็มีความสุขแล้วเพราะเราได้ทำในสิ่งที่เราฝันแล้ว ไม่ต้องรอเกษียณ

สิ่งที่คุณวิเชฐกังวลคือ พฤติกรรมคนรุ่นใหม่มาพร้อมคำว่า speed and result, fast and faster ในชีวิตคนรุ่นใหม่จะเปลี่ยนไวมาก ถ้าทำแล้ว result ไม่ใช่ก็จะเปลี่ยนทันที สิ่งที่กังวลคือ การไปถึง result ด้วยการ speed มันมีทั้งวิธีที่ดีและไม่ดี ตรงนี้น่ากลัวมากถ้าคนจะเลือกไปถึงเป้าหมายด้วยวิธีที่ผิด ปัจจุบันพยายามสร้างค่านิยมว่าชีวิตดีได้ไม่จำเป็นต้องโกง ไม่ต้องหาทาง short cut ด้วยการโกง เป็นการสร้างชีวิตที่มีความสุข ถ้าเราไม่โกง ลูกหลานไม่ต้องรับกรรมทางสังคมในสิ่งที่เราทำไม่ดีไว้

คุณเรืองวิทย์บอกว่าการเป็นเจ้าของธุรกิจไม่ได้ขีดเส้นให้ตัวเองว่าจะเกษียณ ตอนนี้เลือกบาลานซ์ชีวิต ให้เวลากับครอบครัวมากที่สุด ให้เวลากับงาน และยังทำงานไปเรื่อยๆ ตราบใดที่เรายังมีความสามารถอยู่

“ฝากไว้กับชาวนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT โดยเฉพาะคนที่แต่งงานแล้ว ให้บอกคนในครอบครัวไว้ด้วยว่าเรามีอะไรบ้างอยู่ที่ไหน รวมถึงการค้ำประกันที่มีอยู่ ไม่เช่นนั้นวันที่เราจากไปเขาอาจหาไม่เจอ หรือเกิดปัญหาต่างๆ ได้ ประกันสุขภาพเป็นสิ่งจำเป็น ส่วนการทำประกันชีวิตไม่แนะนำสำหรับผู้อายุมากๆ แล้วเพราะวัยนี้ส่วนมากจะไม่มีคนข้างหลังที่ต้องเป็นห่วง ลูกๆ อยู่ในวัยทำงานแล้ว เว้นแต่เป็นการส่งต่อมรดก

วินัยสำหรับการวางแผนเพื่อเกษียณ

ทั้ง 3 ท่านเน้นย้ำให้ทำตั้งแต่วันนี้ แม้จะเป็นเรื่องยากของหลายๆ คน แต่ถ้าเราบังคับตัวเอง ตั้งกติกา แล้วใจแข็งๆ ไว้ ทั้งวินัยการลงทุน การควบคุมการใช้จ่าย ความสำเร็จก็จะคุ้มค่า อยากให้มองในสิ่งที่ชอบไว้เพราะจะทำได้ง่าย การวางแผนเพื่อเกษียณ เรื่องสุขภาพสำคัญมากเพราะเป็นค่าใช้จ่ายสูงสุดในวัยเกษียณ การเตรียมตัวให้ลองเลือกในสิ่งที่ตนเองชอบ เช่น การออกมาวิ่ง ปั่นจักรยาน การทำในสิ่งที่เราชอบ เราจะทำได้ง่ายขึ้น

การจะทำให้การวางแผนเกษียณเกิดขึ้นจริงในสังคมได้ อยากให้นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ซึ่งเป็นคนที่รู้เรื่องต้องเริ่มก่อน ทำให้คนในสังคมได้ดู คนส่วนใหญ่มองว่าการวางแผนเกษียณยังไกลเกินไปสำหรับคนวัยทำงานอายุ 20 - 30 ปี แต่ถ้าให้เขาตั้งเป้าว่าจะมี financial freedom ไม่จำกัดอายุ อาจจะทำให้คนสนใจที่จะวางแผนมากขึ้น

การบรรยาย "ผู้สูงอายุไทย อยู่อย่างไรไร้กังวล"

วิทยากร: ศาตราจารย์ ดร. วรเวสม์ สุวรรณระดา คณบดี คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

สรุปความโดย งามจิตร สิงหบุตร CFP®

ศาสตราจารย์ ดร. วรเวศม์ สรุปภาพรวมของประเทศและแนวโน้มของสังคมสูงวัย เพื่อช่วยให้นักวางแผนการเงินใช้เป็นข้อมูลประกอบการให้คำแนะนำกับลูกค้าได้อย่างครอบคลุมความต้องการของผู้สูงวัยมากขึ้น โดยเนื้อหาครอบคลุม 5 หัวข้อหลักคือ สถานการณ์สังคมสูงวัยและการเตรียมความพร้อมของประเทศไทย มิติที่สำคัญของผู้สูงอายุ หลักประกันทางการเงินของผู้สูงอายุในปัจจุบัน แผนการเพื่อรองรับชีวิตวัยเกษียณ พร้อมกับข้อเสนอแนะต่างๆ ที่เกี่ยวข้อง

1. สถานการณ์ของสังคมสูงวัยและการเตรียมการรองรับสังคมสูงวัยของประเทศไทย

- สถานการณ์ของสังคมสูงวัย

ประชากรเด็กของไทยมีแนวโน้มลดลง (เส้นสีเหลือง) และประชากรวัยทำงาน (เส้นสีส้ม) มีแนวโน้มลดลงด้วยเช่นกัน โดยมีการปรับตัวของไทยด้านแรงงานซึ่งเห็นได้จากการจ้างแรงงานจากต่างประเทศมากยิ่งขึ้น

ในขณะเดียวกันสัดส่วนผู้สูงอายุ (อายุ 65 ปีขึ้นไป) (เส้นประสีน้ำเงิน) ต่อประชากรทั้งหมดของไทยมีแนวโน้มเพิ่มขึ้นเรื่อยๆ โดยปัจจุบันมี 13% และคาดการณ์เพิ่มเป็น 26% หรือเพิ่มเป็น 2 เท่าในอีก 20 ปีข้างหน้า (ปี ค.ศ. 2040) ซึ่งเป็นโครงสร้างประชากรของไทยที่เราต้องเตรียมการรองรับ

ที่มา : United Nations จากเอกสารบรรยายของศาสตราจารย์ ดร. วรเวศม์

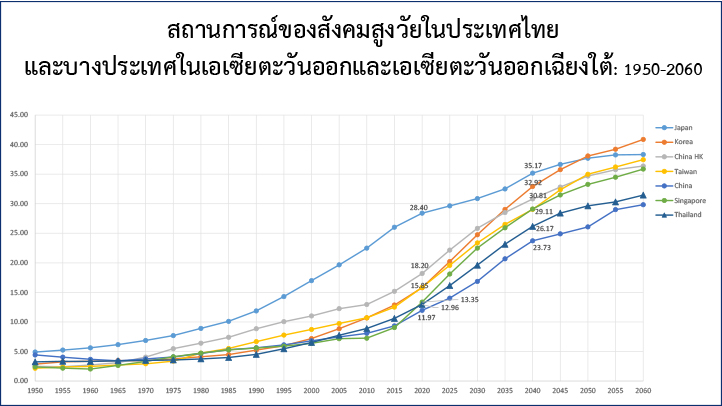

เมื่อเทียบกับประเทศเพื่อนบ้าน ประชากรสูงอายุของแต่ละประเทศก็มีแนวโน้มที่สูงขึ้นเช่นกัน

ที่มา: เอกสารบรรยายของศาสตราจารย์ ดร. วรเวศม์

- การเตรียมการรองรับสังคมสูงวัยของประเทศไทย

การเตรียมการรองรับสังคมสูงวัยของประเทศไทย มีการดำเนินการยาวนานต่อเนื่องมาตั้งแต่ปี พ.ศ. 2545 จากแผนผู้สูงอายุแห่งชาติ พรบ. ผู้สูงอายุ พ.ศ. 2546 และมีพัฒนาการเรื่อยมาเป็นลำดับ ครอบคลุมหลายด้าน เช่น การจัดตั้งกองทุนผู้สูงอายุ การปรับปรุงระบบเบี้ยยังชีพผู้สูงอายุ พรบ. กองทุนการออมแห่งชาติ พ.ศ. 2554 รวมถึงสวัสดิการผู้สูงอายุ และมาตรการรองรับต่างๆ

ที่มา: เอกสารบรรยายของศาสตราจารย์ ดร. วรเวศม์

เรื่องของสังคมสูงวัยเป็นเรื่องที่เกี่ยวข้องกับคนทุกวัย ในปัจจุบันเรื่องสังคมสูงอายุจึงอยู่ในมาตรการขับเคลื่อนระเบียบวาระแห่งชาติของไทยด้วย โดยมีมาตรการหลัก 2 มาตรการ คือ

- มาตรการพัฒนาคุณภาพชีวิตผู้สูงอายุและคนทุกวัย ด้วย 6-Sustainable ประกอบด้วย สร้างคุ้มครองและสวัสดิการ ส่งเสริมรายได้และการมีงานทำ ระบบสุขภาพ ปรับสภาพแวดล้อมให้ปลอดภัย ธนาคารเวลาสำหรับการดูแลผู้สูงอายุ และเตรียมความพร้อมให้คนรุ่นใหม่ในทุกมิติ

- มาตรการยกระดับขีดความสามารถ ด้วย 4-Change ประกอบด้วย การยกระดับความร่วมมือ ปรับกฎหมายให้เอื้อต่อการทำงานด้านผู้สูงอายุ ปฏิรูประบบข้อมูลด้านผู้สูงอายุให้มีประสิทธิภาพมากขึ้น และส่งเสริมนวัตกรรมที่ช่วยลดความเหลื่อมล้ำในสังคมสูงอายุ

2. สถานการณ์ผู้สูงอายุในบางมิติที่สำคัญ

ข้อมูลจากสำนักงานสถิติแห่งชาติพบว่าผู้หญิงอายุยืนกว่าผู้ชาย และจำนวนบุตรจากครอบครัวที่พ่อแม่อายุมากจะมากกว่าจำนวนบุตรจากครอบครัวที่พ่อแม่อายุน้อย เช่น ครอบครัวที่มีผู้สูงอายุ 80 ปีขึ้นไป มีบุตรเฉลี่ย 4.2 คน ส่วนครอบครัวที่อายุ 50-54 ปี มีบุตรเฉลี่ย 1.9 คน ทั้งนี้ พบว่ามีแนวโน้มที่ครอบครัวไม่มีบุตร มีจำนวนเพิ่มมากขึ้นด้วย

ข้อมูลอื่นๆ ที่สำคัญคือ ผู้สูงอายุในปัจจุบันมีการศึกษาไม่สูงมาก มีผู้สูงอายุประมาณ 10% ที่อยู่ตามลำพัง จากการสำรวจพบว่าผู้สูงอายุที่อายุ 80 ปีขึ้นไปประมาณ 10% มีความยากลำบากในการดำรงชีวิต และมีแนวโน้มที่เพิ่มขึ้นในกรณีที่ต้องใช้เครื่องมือทางการแพทย์ในการดำรงชีวิต

ปัจจุบันความเสี่ยงด้านภาระค่ารักษาพยาบาล ระบบสุขภาพของไทยถือว่าครอบคลุมเพียงพอจากหลักประกันสุขภาพถ้วนหน้า จาก 3 ส่วนคือ สวัสดิการสำหรับข้าราชการและครอบครัว ประกันสังคม และหลักประกันสุขภาพแห่งชาติ (สปสช.)

โดยปกติแล้วรัฐบาลไทยส่งเสริมให้ครอบครัวเป็นหลักในการดูแลผู้สูงอายุ สำหรับผู้ที่ไม่มีครอบครัว ยากจน ถูกทอดทิ้ง/ละเลย จะอยู่ในความดูแลของรัฐหรือองค์กรไม่แสวงหากำไร สำหรับกลุ่มผู้สูงอายุรายได้ปานกลาง จะอยู่ในการดูแลแบบบูรณาการในชุมชน ส่วนผู้สูงอายุที่มีศักยภาพสูงจะซื้อบริการดูแลผู้สูงอายุจากผู้ให้บริการที่มีให้เลือก

ที่มา: United Nations จากเอกสารบรรยายของศาสตรจารย์ ดร. วรเวศม์

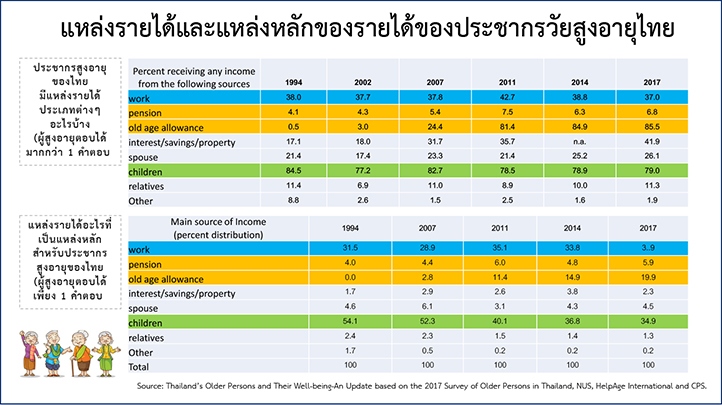

จากการสำรวจเรื่องแหล่งรายได้ของผู้สูงอายุไทยพบว่าผู้สูงอายุได้รับรายได้จากบุตรหลาน บำนาญ เงินช่วยผู้สูงอายุ และจากการทำงาน แต่อย่างไรก็ตาม เมื่อเวลาผ่านไป แหล่งรายได้ของผู้สูงอายุในอนาคตอาจมีการเปลี่ยนแปลง โดยเฉพาะผู้สูงอายุในอนาคตอาจไม่มีรายได้จากบุตรหลาน เป็นต้น ดังนั้น การวางแผนการเงินสำหรับผู้สูงอายุในอนาคตจึงมีความจำเป็นอย่างมาก

3. หลักประกันทางการเงินยามชราภาพสำหรับผู้สูงอายุไทยในปัจจุบัน

หากพิจารณาเฉพาะส่วนที่เป็นหลักประกันทางการเงินที่ไม่สนใจเงินออมส่วนตัวเลย หลักประกันทางการเงินยามชราภาพที่มีอยู่ค่อนข้างครอบคลุมถ้วนหน้า ส่วนใครจะได้รับหลักประกันมากน้อยเพียงใดนั้นขึ้นอยู่กับคุณสมบัติของแต่ละบุคคล

อย่างไรก็ตาม ยังมีประเด็นท้าทายด้านความยั่งยืน ระบบบำนาญยังเป็นแบบพึ่งพาภาษีหรือระบบประกันสังคม (เป็นการลงขัน ซึ่งจะก่อให้ภาระทางการเงินการคลังและภาระแก่คนรุ่นหลังได้) เนื่องจากระบบที่มีอยู่เป็นระบบที่ยังอิงโครงสร้างประชากร ปัจจุบันเป็นที่ทราบกันอยู่แล้วว่า จำนวนประชากรวัยทำงานต่อประชากรวัยสูงอายุมีแนวโน้มลดลงเรื่อยๆ นอกจากนี้ ระบบต่างๆ ที่มีอยู่แยกส่วนกันบริหารจัดการ จึงมีความสำคัญที่ต้องบูรณาการเข้าด้วยกัน

4. ผู้สูงอายุกับมิติด้านการเงินเพื่อรองรับชีวิตวัยเกษียณ

สาเหตุที่ต้องให้ความสำคัญกับการเงินเพื่อรองรับวัยเกษียณ

- คนไทยมีลูกน้อยลง อนาคตจะมีผู้สูงอายุที่ไม่มีลูกมากขึ้นเรื่อยๆ

- คนไทยมีแนวโน้มอายุยืนขึ้น

- ค่าใช้จ่ายยามสูงวัยอาจเพิ่มขึ้นตามอายุที่ยืนมากขึ้นเรื่อยๆ

- เงินที่ได้จากภาครัฐ สำหรับคนบางกลุ่มไม่เพียงพอต่อการยังชีพ

- การเพิ่มเงินสนับสนุนจากรัฐอาจทำได้จำกัด เนื่องจากคนทำงานในอนาคตมีสัดส่วนที่ลดลง

5. ข้อเสนอแนะ

- ควรส่งเสริมคนวัยทำงานให้สั่งสมความมั่งคั่งก่อนวัยเกษียณ

- การบริหารจัดการความไม่รู้เมื่อมีเงินก้อน การตัดสินใจลงทุน หรือการป้องกันการถูกหลอกลวง

- เรียนรู้ตลอดชีวิต พร้อมจะเปลี่ยนอาชีพได้

การบรรยาย "รู้ลึกสวัสดิการหลังเกษียณ"

ระบบประกันสังคม

วิทยากร: คุณรุ่งนิรันดร์ อังคเมธากร อดีตผู้ตรวจราชการสำนักงานประกันสังคม

สรุปความโดย งามจิตร สิงหบุตร CFP®

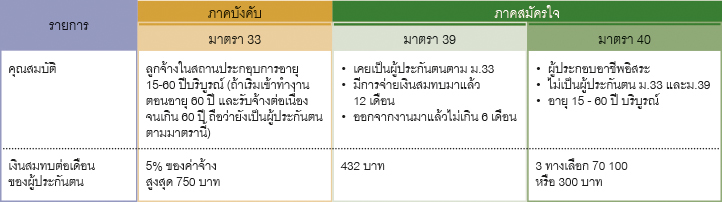

ระบบประกันสังคม เน้นสวัสดิการของลูกจ้าง โดยกำหนดให้นายจ้างที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป จะต้องขึ้นทะเบียนลูกจ้างเป็นผู้ประกันตน เพื่อดูแลลูกจ้างในด้านต่างๆ ทั้งด้านเงินออม สุขภาพ วางแผนจนถึงวัยเกษียณ โดยเงินที่สมทบประกอบจาก 3 ส่วน คือ นายจ้าง ลูกจ้าง และรัฐบาล ทั้งนี้เจ้าของกิจการไม่สามารถสมัครเป็นผู้ประกันตนในระบบสังคมได้

ตามกฎหมาย ผู้ประกันตนภายใต้ พรบ. ประกันสังคม แบ่งเป็น 3 ประเภท แบ่งเป็นผู้ประกันตนภาคบังคับ เป็นผู้ประกันตน ตามมาตรา 33 และผู้ประกันตนภาคสมัครใจได้แก่ ผู้ประกันตนตามมาตร 39 และ 40 โดยมีคุณสมบัติ และการจ่ายเงินสมทบของผู้ประกันตนตามมตารางด้านล่าง

ทั้งนี้ ผู้ประกันตนของแต่ละมาตราจะได้รับสิทธิประโยชน์จากกองทุนประกันสังคมโดยสรุปดังนี้

1. กรณีประสบอันตรายหรือเจ็บป่วยอันมิใช่เนื่องมาจากการทำงาน

1 ค่าจ้างที่ใช้เป็นฐานในการคำนวณ กรณีผู้ประกันตนตามมาตรา 33 เท่ากับ 1,650 - 15,000 บาท กรณีผู้ประกันตนตามมาตรา 39 เท่ากับ 4,800 บาท

2. กรณีคลอดบุตร

3. กรณีทุพพลภาพ อันมิใช่เนื่องมาจากการทำงาน

4. กรณีตายอันมิใช่เนื่องมาจากการทำงาน

2 เงินสงเคราะห์แก่ทายาท หากผู้ประกันตนจ่ายเงินสมทบมาแล้ว ตั้งแต่ 36 เดือนขึ้นไปแต่ไม่ถึง 120 เดือน จะได้รับเงินเป็นจำนวน 4 เท่าของร้อยละ 50 ของค่าจ้างที่ใช้เป็นฐาน และหากจ่ายตัั้งแต่ 120 เดือนขึ้นไป จะได้รับเงินเป็นจำนวน 12 เท่าของร้อยละ 50 ของค่าจ้างที่ใช้เป็นฐาน

5. กรณีสงเคราะห์บุตร

6. กรณีว่างงาน

7. กรณีชราภาพ

3 สูตรการคำนวณบำเหน็จชราภาพ สำหรับผู้ประกันตนตามมาตรา 33 และ 39

กรณีจ่ายเงินสมทบตั้งแต่ 1-11 เดือน = เงินสมทบของผู้ประกันตนฝ่ายเดียว

กรณีจ่ายเงินสมทบตั้งแต่ 12-179 เดือน = เงินสมทบของผู้ประกันตน + เงินสมทบของนายจ้าง + ผลประโยชน์ตอบแทน

4 สูตรการคำนวณบำเหน็จชราภาพ สำหรับผู้ประกันตนตามมาตรา 40 = เงินสมทบของผู้ประกันตน + ผลประโยชน์ตอบแทน (ผู้ประกันตนจะได้รับเงินเพิ่มอีก 10,000 บาท หากจ่ายเงินสมทบตั้งแต่ 180 เดือนขึ้นไป) และผู้ประกันตนสามารถจ่ายเงินสมทบเพิ่มเติม (เงินออม) ได้ไม่เกินเดือนละ 1,000 บาท

5 สูตรการคำนวณบำนาญชราภาพสำหรับผู้ประกันตนตามมาตรา 33 และ 39 = ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย คูณด้วย 20% (+จำนวน % ที่เพิ่มให้อีกปีละ 1.5%)

สิทธิประกันสังคม และบัตรประกันสุขภาพถ้วนหน้า (คุ้นเคยกันในชื่อบัตรทอง) แตกต่างกันอย่างไร

บัตรทองให้ความคุ้มครองการได้รับบริการทางการแพทย์เท่านั้น โดยให้สิทธิตั้งแต่เกิดและให้กับผู้ที่ไม่ได้รับสิทธิอื่น เช่น สิทธิข้าราชการ พนักงาน รัฐวิสาหกิจ สิทธิประกันสังคม โดยไม่ต้องจ่ายเงินสมทบให้กับบัตรทอง เนื่องจากรัฐบาลเป็นผู้รับผิดชอบค่าใช้จ่ายในส่วนนี้ โดยต้องเข้ารักษาพยาบาลกับโรงพยาบาลตามทะเบียนบ้านเท่านั้น เลือกโรงพยาบาลไม่ได้ และดูแลเฉพาะกรณีเจ็บป่วยเท่านั้น ไม่มีเงินชดเชยการขาดรายได้

ส่วนสิทธิประกันสังคมนั้น ดูแลกรณีเจ็บป่วย ว่างงาน ชดเชยรายได้ และบำเหน็จ/บำนาญชราภาพ โดยผู้ประกันตนมีการจ่ายเงินสมทบกองทุนประกันสังคมตามเกณฑ์ และสำหรับการเจ็บป่วยสามารถใช้บริการจากโรงพยาบาลที่เลือกแล้ว และยืดหยุ่นได้ในกรณีฉุกเฉิน 72 ชั่วโมงแรก

การบริหารจัดการสิทธิประกันสังคมเพื่อให้ได้ประโยชน์สูงสุด

กรณีคลอดบุตร สิทธิประโยชน์กรณีคลอดบุตร สามารถใช้สิทธิครอบครัวละกี่ครั้งก็ได้ และกรณีที่มีประกันสุขภาพคุ้มครองการคลอดบุตรอยู่แล้ว ยังคงสามารถใช้สิทธิประกันสังคมได้ด้วย การยื่นใช้สิทธิแนะนำให้ฝ่ายหญิงเป็นผู้ใช้สิทธิ เนื่องจากฝ่ายชายจะไม่ได้รับสิทธิเงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตร

กรณีตาย ค่าทำศพ จ่ายแก่ผู้จัดการศพ ที่มีหลักฐานว่ามีการจัดการศพจริง เป็นการเหมาจ่าย กรณีผู้ประกันตนที่บริจาคร่างกายให้กับโรงพยาบาลเมื่อถึงแก่กรรมก็สามารถรับสิทธิค่าทำศพได้ โดยขอหลักฐานจากทางวัด โบสถ์ หรือมัสยิด เพื่อแสดงว่ามีการประกอบพิธีกรรมทางศาสนา มีค่าใช้จ่ายในการจัดการศพประกอบการยื่นเรื่อง

กรณีสงเคราะห์บุตร ควรยื่นใช้สิทธิพร้อมกับกรณีคลอดบุตร และหากกำลังใช้สิทธิสงเคราะห์บุตร แต่ต้องออกจากการเป็นลูกจ้าง ควรสมัครเป็นผู้ประกันตนตามมาตรา 39 ต่อ เพื่อรักษาสิทธินี้ไว้จนกว่าบุตรจะอายุครบ 6 ปีบริบูรณ์ และในกรณีที่มีบุตรก่อนเข้ามาเป็นผู้ประกันตน เมื่อจ่ายเงินสมทบครบ 12 เดือนแล้วสามารถใช้สิทธิสงเคราะห์บุตรได้ หากบุตรยังมีอายุไม่ครบ 6 ปีบริบูรณ์

กรณีว่างงาน ควรขึ้นทะเบียนผู้ว่างงานกับกรมการจัดหางานภายใน 30 วันนับแต่วันว่างงาน โดยสิทธิ์นี้ใช้ได้กับเฉพาะคนที่ว่างงานก่อนอายุ 55 ปีบริบูรณ์ (หลังจากกนี้ให้ใช้สิทธิชราภาพ) และหากได้สิทธิกรณีว่างงานแล้ว สามารถสมัครเป็นผู้ประกันตน มาตรา 39 ได้

กรณีชราภาพ ผู้ประกันตนที่เกษียณออกมาแล้วจ่ายเงินสมทบครบ 180 เดือน มีสิทธิรับบำนาญ แต่ถ้าอยากได้อัตราบำนาญชราภาพที่มากกว่าร้อยละ 20 ควรยื่นขอรับเงินบำนาญชราภาพก่อน เพื่อใช้ค่าจ้างตามมาตรา 33 เป็นฐานในการคำนวณค่าจ้างเฉลี่ย 60 เดือนสุดท้าย หลังจากนั้นสมัครเป็นผู้ประกันตนตามมาตรา 39 หากจ่ายเงินสมทบต่ออีก 5 ปี และออกจากการเป็นผู้ประกันตนตามมาตรา 39 อัตราบำนาญชราภาพจะเพิ่มขึ้นอีกร้อยละ 7.5 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายในมาตรา 33

สามารถดูรายละเอียดสิทธิประโยชน์เพิ่มเติมได้จาก www.sso.go.th หรือสอบถามข้อมูลที่โทร 1506 หรือสมัครระบบ SSO Connect เพื่อตรวจสอบสิทธิ์ของท่าน

การบรรยาย "สิทธิการรักษาพยาบาลในระบบหลักประกันสุขภาพแห่งชาติ"

วิทยากร: ทพ. อรรถพร ลิ้มปัญญาเลิศ รองเลขาธิการสำนักงานหลักประกันสุขภาพแห่งชาติ

สรุปความโดย อรพรรณ บัวประชุม CFP®

คนไทยปัจจุบันมีสิทธิรักษาพยาบาล แบ่งเป็น 3 สิทธิ คือ

- ราชการ ผู้มีสิทธิประมาณ 5 ล้านคน โดยเริ่มตั้งแต่ปี พ.ศ. 2523

- ประกันสังคม ผู้มีสิทธิประมาณ 10 ล้านคน

- สิทธิหลักประกันสุขภาพถ้วนหน้า เกิดในปี พ.ศ. 2545 ผู้มีสิทธิประมาณ 48 ล้านคน รองรับคนไทยที่ไม่มีสิทธิรักษาพยาบาลใดๆ ให้มีสิทธิเข้าถึงการรักษาตามความจำเป็น

สิ่งแรกที่คนไทยควรทราบคือ สิทธิรักษาพยาบาล วิธีง่ายๆ ในการตรวจสอบคือ กดสายด่วน สปสช. 1330 กด 2 ตามด้วยหมายเลขบัตรประชาชน 13 หลัก ระบบตอบรับอัตโนมัติจะบอกว่ามีสิทธิรักษาพยาบาลแบบไหน ถ้ามีสิทธิหลักประกันสุขภาพถ้วนหน้า ในระบบจะบอกด้วยว่ามีหน่วยบริการประจำที่ไหน เจ็บไข้ได้ป่วยให้ไปโรงพยาบาลนั้นก่อน โดยระบบจะเลือกสถานพยาบาลใกล้กับสำเนาทะเบียนบ้าน ซึ่งหากที่อยู่ปัจจุบันกับทะเบียนบ้านไม่ตรงกันหรือย้ายมาทำงานอีกจังหวัดหนึ่ง ไม่สะดวกในการไปใช้หน่วยบริการประจำ สามารถใช้สิทธิในการย้ายหน่วยบริการประจำได้ โดยสามารถใช้สิทธิได้ปีละ 4 ครั้ง ยกตัวอย่างเช่น บ้านอยู่ที่ปากช่อง แต่มาทำงานในกรุงเทพฯ ก็เลือกโรงพยาบาลที่อยู่ใกล้สถานที่ทำงาน หากต้องย้ายงานไปอยู่เชียงใหม่ ก็สามารถย้ายหน่วยบริการไปที่เชียงใหม่ได้

ส่วนการย้ายสิทธิรักษาพยาบาล ในกรณีย้ายที่อยู่ จะต้องมีหลักฐานในการย้าย เช่น ทะเบียนบ้านในกรณีซื้อบ้านใหม่ หรือหากมาอยู่บ้านเช่าก็ใช้สำเนาทะเบียนบ้านเช่าและใบเสร็จโดยให้เจ้าบ้านเซ็นรับรอง หรือหลักฐานอื่นที่แสดงว่าตนเองนั้นอาศัยอยู่จริง เช่น ใบเสร็จค่าน้ำ ค่าไฟ สัญญาเช่าที่พัก เป็นต้น จะย้ายต้นทางหรือปลายทางก็ได้ โดยใช้บัตรประชาชนอย่างเดียว ในกรุงเทพฯ จะมีความซับซ้อนกว่าคือ มีจุดแจ้งย้ายสิทธิที่สถานีรถไฟหัวลำโพง สถานีขนส่งหมอชิต สามารถสอบถามเพิ่มเติมได้ที่สายด่วน 1330 อนาคตประชาชนสามารถทำการย้ายได้ด้วยตัวเองผ่านช่องทางออนไลน์

ในกรณีที่มีสวัสดิการรักษาพยาบาล ไม่ว่าจะเป็นสิทธิสวัสดิการรักษาพยาบาลข้าราชการ/องค์กรปกครองส่วนท้องถิ่น รัฐวิสาหกิจ สิทธิประกันสังคม สิทธิประกันสุขภาพอื่นที่รัฐจัดให้ เมื่อเกษียณอายุแล้วหรือสิ้นสุดสิทธิต่างๆ ที่กล่าวมา จะได้รับการลงทะเบียนโดยอัตโนมัติตามมติคณะกรรมการหลักประกันสุขภาพแห่งชาติ (บอร์ด สปสช.) โดยมอบให้ สปสช. ดำเนินการ สามารถตรวจสอบสิทธิได้ที่สายด่วน สปสช. 1330 โดยใช้เลขบัตรประชาชน 13 หลัก

หากผู้มีสิทธิประสบอุบัติเหตุ ฉุกเฉิน สามารถเข้ารับการรักษาพยาบาลในระบบหลักประกันสุขภาพถ้วนหน้าได้ทุกแห่งโดยไม่เสียค่าใช้จ่าย เช่น ท้องเสียมากในขณะไปเที่ยวที่ระยอง สามารถเข้ารักษาที่โรงพยาบาลระยองได้ โดยโรงพยาบาลซึ่งอยู่ในระบบหลักประกันสุขภาพถ้วนหน้ามีทั้งโรงพยาบาลรัฐ และโรงพยาบาลเอกชน (โรงพยาบาลรัฐทุกแห่ง รวมทั้งโรงพยาบาลมหาวิทยาลัย โรงพยาบาลสังกัดกระทรวงกลาโหม อยู่ในระบบหลักประกันสุขภาพทุกแห่ง โรงพยาบาลเอกชนที่อยู่ในระบบหลักประกันสุขภาพถ้วนหน้า ต้องสมัครเข้ามาอยู่ในระบบ และผ่านการตรวจคุณภาพมาตรฐานก่อน โดยปัจจุบันมีโรงพยาบาลเอกชนที่อยู่ในระบบหลักประกันสุขภาพถ้วนหน้าประมาณ 100 แห่งทั่วประเทศ)

กรณีที่คนไทยเจ็บป่วยฉุกเฉินถึงแก่ชีวิต (สมอง หัวใจหยุดเต้น ทางเดินหายใจหยุดหายใจ) สามารถเข้าไปรักษาตัวที่โรงพยาบาลทุกแห่ง ไม่ว่าจะเป็นรัฐหรือเอกชน ไม่ว่าจะอยู่ในระบบใดก็ตามในช่วง 72 ชั่วโมงแรก รัฐบาลจะดูแลค่าใช้จ่ายให้ (72 ชั่วโมงแรกเป็นช่วงวิกฤต) โรงพยาบาลจะให้การรักษาตามคุณภาพและมาตรฐานทางการแพทย์ ครบ 72 ชั่วโมงแรก ทางโรงพยาบาลต้นสังกัดจะรับยาให้และส่งกลับไปยังต้นสังกัด (กรณีไม่อยากกลับ สามารถอยู่รักษาพยาบาลต่อได้ แต่ค่าใช้จ่ายที่เกิดขึ้นหลัง 72 ชั่วโมงแรก จะต้องดูแลเอง) หากประสงค์ย้ายกลับไปยังโรงพยาบาลต้นสังกัด อย่างเช่น ต้นสังกัดเป็นประกันสังคม ก็ย้ายกลับไปยังโรงพยาบาลตามสิทธิประกันสังคม ค่าใช้จ่ายของแต่ละที่ก็จะจ่ายให้ ยกเว้นกรณีต้นสังกัดหาเตียงให้ไม่ได้ ในระบบจะดูแลค่าใช้จ่ายให้ หากเราคิดว่าเราเจ็บป่วยฉุกเฉินถึงแก่ชีวิต แต่เสียสตางค์รักษาไปแล้ว ก็สามารถแจ้งสายด่วน สปสช. 1330 จะมีเจ้าหน้าที่ประสานงานให้

ส่วนการวินิจฉัยว่าฉุกเฉินถึงแก่ชีวิต สถาบันการแพทย์ฉุกเฉินจะทำการวินิจฉัย สายด่วน 1669 จะเป็นผู้วินิจฉัย

งบประมาณในหลักประกันสุขภาพถ้วนหน้า ทุกบาททุกสตางค์มาจากภาษี ใช้หลักเฉลี่ยทุกข์เฉลี่ยสุข ปัจจุบันยังไม่มีการร่วมจ่าย ค่าใช้จ่ายที่เกิดขึ้นโรงพยาบาลจะเรียกเก็บจากสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) ซึ่งทาง สปสช. มีการตกลงกับโรงพยาบาลไว้แล้ว และมีการจัดสรรงบประมาณให้กับโรงพยาบาลในระบบ ที่เรียกว่า เหมาจ่ายรายหัว

สิทธิหลักประกันสุขภาพถ้วนหน้า จะดูแลสุขภาพล้วนๆ ไม่มีเรื่องการชดเชยการว่างงานเหมือนประกันสังคม การรักษาพยาบาลเป็นเพียง 1 ใน 4 เสาหลักของระบบสุขภาพ ซึ่งมี 4 เรื่อง คือ ส่งเสริม รักษา ป้องกัน และฟื้นฟู

ส่งเสริม คือ การส่งเสริมสุขภาพและป้องกันโรค จะทำควบคู่กับการรักษา ป้องกัน คือ การป้องกันไม่ให้ป่วย เช่นการฉีดวัคซีน ฟื้นฟู คือ กรณีที่ประสบอุบัติเหตุ หรือเป็นโรคร้ายบางอย่างที่จำเป็นต้องฟื้นฟู เช่น แขน ขา ใช้งานไม่ได้ นอกจากนี้ ระบบคุ้มครองถึงความเสียหายที่เกิดขึ้นจากการรักษาพยาบาล เช่น คลอดบุตรแล้วบุตรเสียชีวิต หรือผู้ตั้งครรภ์เสียชีวิต หรือได้รับความเสียหายจากบริการทางการแพทย์ จะได้รับการช่วยเหลือเยียวยาเบื้องต้น โดยที่ยังไม่ต้องพิสูจน์ถูกผิด ซึ่งก็เป็น 1 ในสิทธิประโยชน์ของหลักประกันสุขภาพถ้วนหน้าเช่นกัน

สิ่งที่ไม่ได้ครอบคลุม ยกตัวอย่างเช่น การผ่าตัดเพื่อการเสริมสวยหรือแต่งงานแล้วหลายปีไม่มีบุตร อยากจะผสมเทียม ทำเด็กหลอดแก้ว แบบนี้ไม่อยู่ในสิทธิประโยชน์ นอกเหนือจากนี้อยู่ในสิทธิประโยชน์แล้ว สมัยก่อนการเปลี่ยนอวัยวะไม่อยู่ในสิทธิประโยชน์ แต่ปัจจุบัน การเปลี่ยนหัวใจ ตับ ไต มีอยู่ในสิทธิประโยชน์แล้ว สมัยก่อนแรกๆ โรคบางอย่างไม่อยู่ในสิทธิประโยชน์ เช่น ผู้ป่วยไตวายเรื้อรังระยะสุดท้าย เมื่อก่อนไม่ได้รับสิทธิประโยชน์ แต่ปัจจุบันสิทธิประโยชน์ครอบคลุมหมดแล้ว ไม่ต้องล้มละลายจากค่ารักษาพยาบาลโรคเรื้อรังที่มีค่าใช้จ่ายสูง โดยการคุ้มครองจะใช้หลักคุ้มครองในสิ่งที่จำเป็นจริงๆ

การส่งเสริมสุขภาพและป้องกันโรค เราดูแลประชาชนกลุ่มใหญ่ ตั้งแต่แรกเกิดจะมีโปรแกรมการฉีดวัคซีน แต่ละช่วงอายุจะมีโปรแกรมการฉีดวัคซีนไม่เท่ากัน เริ่มตั้งแต่การฝากครรภ์ การฉีดวัคซีน การตรวจหลังคลอด การเยี่ยมบ้าน มีอยู่ในสิทธิประโยชน์แล้ว เด็กโตก็มีสิทธิประโยชน์

ปัญหาใหญ่ในระบบ การให้บริการสุขภาพในอดีตเรานึกถึงโรงพยาบาลเป็นหลัก แต่ในปัจจุบันเราให้ความสำคัญกับเรื่องการรักษาสุขภาพและการป้องกันโรค ดังนั้น เมื่อ 7-8 ปี สำนักงานหลักประกันสุขภาพจึงไปจับมือกับองค์กรปกครองส่วนท้องถิ่นทั่วประเทศ เรามีงบประมาณ ส่วนหนึ่ง ปัจจุบันคือ 45 บาทต่อประชากร เอางบประมาณก้อนนี้ไปจับมือกับองค์กรปกครองส่วนท้องถิ่น องค์กรปกครองส่วนท้องถิ่นจะเอามารวมกัน เรียกว่า Matching Fund จะสมทบเท่าไหร่ขึ้นอยู่กับรายได้ของท้องถิ่น เช่น รายได้น้อยกว่า 6 ล้าน สมทบร้อยละ 30 ของเงินที่สปสช.สมทบ รายได้ 6-20 ล้านก็สมทบร้อยละ 40 รายได้มากกว่า20 ล้านก็สมทบร้อยละ 50 เอามาตั้งขึ้นเป็นกองทุนตำบล กองทุนนี้มีไว้ใช้ วัตถุประสงค์คือเพื่อใช้ในการส่งเสริมสุขภาพและป้องกันโรค โดยเอาปัญหาของแต่ละท้องที่เป็นตัวตั้ง เช่น บางพื้นที่มีปัญหาเรื่องผู้สูงอายุเยอะ ก็เอางบประมาณก้อนนี้ไปจัดการส่งเสริมสุขภาพให้กับผู้สูงอายุ โดยผู้สูงอายุสามารถแบ่งได้ 2 กลุ่ม (จำแนกผู้สูงอายุที่อายุ 60 ปีขึ้นไป) โดยผู้สูงอายุที่อายุ 60 ใหม่ๆ หรือ70-75 ปีในปัจจุบัน สุขภาพยังแข็งแรง ไปไหนมาไหนได้ เข้าสังคมได้ เราเรียกผู้สูงอายุกลุ่มนี้ว่าผู้สูงอายุติดสังคม ผู้สูงอายุอีกกลุ่มไปไหนไม่ได้แล้ว บางส่วนอยู่ในบ้านทำงานบ้านได้ ช่วยเหลือตัวเองในบ้านได้ อีกกลุ่มคืออยู่ในบ้าน ไปไหนไม่ได้ อยู่ติดเตียง ดังนั้น เราจึงจำแนกกลุ่มผู้สูงอายุออกมาเป็น ผู้สูงอายุติดสังคม ผู้สูงอายุติดบ้าน ผู้สูงอายุติดเตียง

ผู้สูงอายุติดสังคม ก็เป็นโจทย์ว่าจะทำอย่างไรให้ผู้สูงอายุกลุ่มนี้มีสุขภาพแข็งแรงไปได้นานๆ ปัจจุบันใช้กลไกกองทุน Matching Fund จัดกิจกรรมส่งเสริมให้ผู้สูงอายุมีสุขภาพดี อย่างที่อุบลฯ สร้างโรงเรียนผู้สูงอายุ แล้วเชิญผู้สูงอายุ 60 ปีขึ้นไปมาทำกิจกรรม ออกกำลังกาย มีทักษะในการดูแลสุขภาพตนเอง เราพบว่าปัญหาของผู้สูงอายุกลุ่มนี้ที่ได้เจอกันสัปดาห์ละ 2-3 ครั้ง มีสุขภาพจิตดี ซึ่งกิจกรรมแบบนี้ต่างจังหวัดคึกคักมาก ในกรุงเทพฯ กำลังจะทำ ซึ่งมีงบประมาณอยู่ 2 พันกว่าล้านบาท

ผู้สูงอายุที่ติดบ้านกับติดเตียง สำนักงานหลักประกันสุขภาพแห่งชาติก็มีกองทุนผู้สูงอายุ (Long Term Care) กองทุนผู้สูงอายุที่มีภาวะพึ่งพิง จัดสรรไปที่องค์กรปกครองส่วนท้องถิ่น เพื่อให้องค์กรปกครองส่วนท้องถิ่นเอาไว้สร้างระบบแล้วจ้างนักบริบาล (ผ่านการอบรมจากกรมอนามัย) ซึ่งอาจจะเป็นอาสาสมัคร มาดูแลผู้สูงอายุติดเตียงเป็นหลัก เพราะจำเป็นอย่างยิ่งที่ต้องมีคนดูแล เช่น การเช็ดตัว การพลิกตัว ซึ่งก่อนหน้านี้จะอาศัยลูกหลาน หากลูกหลานมีสตางค์ก็จะจ้างคนดูแล แต่ถ้าไม่มีสตางค์ก็จะทำให้เกิดภาระทางสังคม ซึ่งนักบริบาล 1 คน ก็อาจจะดูแลผู้สูงอายุ 2-3 คน ตลอดปี โดยการใช้งบประมาณส่วนนี้ให้ผู้ป่วยติดเตียงกับติดบ้าน ทั้งหมดนี้ทำภายใต้กลไกกองทุนผู้สูงอายุ ซึ่งปีนี้ดำเนินการมาเป็นปีที่ 4 แล้ว โดยทำร่วมกับหลายๆ หน่วยงาน ทำเพื่อให้ครบทุกมิติ

ผู้ที่มีอายุ 50 ปีขึ้นไป มีความเสี่ยงกับหลายๆ เรื่อง เช่น โรคเรื้อรัง ผู้ชายมีโอกาสเป็นมะเร็งลำไส้ใหญ่สูง ผู้หญิงมีโอกาสเป็นมะเร็งเต้านม การเกิดมะเร็งลำไส้ใหญ่ ผู้ป่วยมักจะมีอาการตอนเป็นช่วงท้ายๆ ดังนั้น หากตรวจก่อน ก็จะช่วยได้มาก ใช้เวลาน้อย ค่าใช้จ่ายไม่มาก ปัจจุบันการคัดกรองมะเร็งลำไส้ใหญ่มีอยู่ในหลักประกันสุขภาพถ้วนหน้าแล้วสามารถใช้บริการได้

สิ่งสำคัญมากๆ สำหรับผู้สูงอายุคือ เรื่องของฟัน การที่มีฟันแท้ทำให้ผู้สูงอายุเคี้ยวอาหารได้ดี มีความสุข ลำไส้ก็ทำงานได้ดี ท้องไม่อืด ปัจจุบันคุณภาพช่องปากดีกว่าเมื่อก่อนเยอะ มีสิทธิประโยชน์ใส่ฟันเทียม สมัยก่อนจะใส่ฟันเทียมได้ต้องอายุ 55 ปีขึ้นไป ปัจจุบันไม่จำกัดอายุ สามารถไปโรงพยาบาลใกล้บ้านและปรึกษาคุณหมอ แต่อย่างไรก็ตาม เนื่องจากต้องดูแลคน 48 ล้านคน การบริการอาจจะไม่ทั่วถึง คิวใส่ฟันเทียมบางที่ต้องรอ 5 ปี ปัจจุบันพยายามขยายเครือข่ายการให้บริการ มีคลินิกเอกชนในกรุงเทพฯ เข้าร่วม 80 แห่ง ให้บริการทางด้านทันตกรรม ยังไม่ถึงฟันเทียม มีบริการ อุด ขูด ถอน ฟันเทียม 1 ชิ้นมีอายุ 5 ปี

ผู้สูงอายุที่มีน้ำหนักตัวเกินมาตรฐาน จะมีปัญหาข้อเข่าเสื่อม ปัจจุบันมีบริการเปลี่ยนข้อเข่า

อายุเกิน 60 ปีขึ้นไป จะมีปัญหาเรื่องการได้ยิน ประสิทธิภาพของการได้ยินจะลดลง ในระบบหลักประกันสุขภาพจะมีเรื่องการใส่เครื่องช่วยฟัง โดยต้องไปเข้า Sound Lab ตามมาตรฐานที่ทางราชวิทยาลัยโสตศอนาสิกตั้งไว้ก่อน ว่าประสิทธิภาพการได้ยินลดลงจนถึงเกณฑ์ที่ต้องใส่แล้ว

สายตา เมื่ออายุมากขึ้นเลนส์ตาจะค่อยๆ ขุ่น จนทำให้รู้สึกว่าเห็นไม่ชัด จนมองไม่เห็นอะไรเลย เห็นแค่แสงสว่างกับมืด (ภาวะตาบอดจากภาวะต้อกระจก) การรักษาง่ายมากคือ การเปลี่ยนเลนส์ตา ซึ่งมี 2 แบบด้วยกันคือ เลนส์ตาแบบแข็ง เป็นเลนส์กลมๆ เปิดตาเอาเลนส์เก่าออก และใส่เลนส์ใหม่แล้วก็ปิดตา 2 วัน ดังนั้นการเปิดตาจะเป็นแผลใหญ่ อีกแบบคือ เป็นเลนส์ตาแบบพับได้ ใช้เข็มเจาะเข้าไป เอาเลนส์ตาเก่าออก แล้วใส่เลนส์ตาใหม่เข้าไป ทั้ง 2 แบบ อยู่ในหลักประกันสุขภาพถ้วนหน้า เดี๋ยวนี้การเปลี่ยนเลนส์เร็วมาก ใช้เวลาเฉลี่ยประมาณ 7 นาทีต่อ 1 ตา เลนส์ตาที่อยู่ในหลักประกันสุขภาพฯ เป็นเลนส์ตาซึ่งมีคุณภาพมาตรฐาน

การรักษาโรคของผู้สูงอายุ แม้ว่าปัจจุบันยังไม่เข้าสู่วัยสูงอายุก็สามารถรักษาได้เพราะอยู่ในสิทธิ เช่น อายุน้อยกว่า 60 ปี ก็สามารถเปลี่ยนเลนส์รักษาตาต้อกระจกได้ หากเป็นความจำเป็นทางการแพทย์ หากเป็นโรคร้าย เช่น โรคมะเร็ง สิทธิหลักประกันสุขภาพแห่งชาติก็จ่ายค่ารักษาพยาบาลให้โดยไม่มีข้อยกเว้น

การเสวนา "ตอบโจทย์บริหารความเสี่ยงด้วยประกันสุขภาพ"

ผู้ร่วมเสวนา: คุณปิยะ สุราสา CFP® รองผู้อำนวยการอาวุโส ฝ่ายพัฒนาหลักสูตรและองค์ความรู้ บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน)

คุณวริกา โชติวิท ผู้จัดการขาย บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน)

ผู้ดำเนินการเสวนา: คุณนฤมล บุญสนอง CFP® รองกรรมการผู้จัดการ บริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด

สรุปความโดย ธชธร สมใจวงษ์ CFP®

ความเจ็บป่วยและทุพพลภาพเป็นสิ่งที่เกิดขึ้นได้กับทุกคน ซึ่งอาจมีค่าใช้จ่ายที่เป็นเงินค่อนข้างสูงที่สามารถส่งผลกระทบต่อรูปแบบการใช้ชีวิตอย่างมาก โดยเฉพาะในช่วงหลังการเกษียณ การใช้บริการโรงพยาบาลรัฐถึงแม้จะช่วยลดภาระค่าใช้จ่าย แต่ก็อาจจะไม่ได้รับความสะดวกสบายเท่าที่ควร การบริหารความเสี่ยงโดยการทำประกันสุขภาพเพิ่มเติมจึงเป็นทางเลือกที่น่าสนใจสำหรับผู้ที่สามารถจัดสรรเงินบางส่วนเพื่อจัดการความเสี่ยงด้านสุขภาพได้

ทำไมถึงควรทำประกันสุขภาพ

คุณปิยะ: คนเราโดยส่วนใหญ่มักจะไม่ทันคิดถึงช่วงเวลาที่จะประสบกับความโชคร้าย การเจ็บป่วยในชีวิต การใช้มาตรการหลีกเลี่ยง เช่น การออกกำลังกาย การควบคุมอาหาร แต่ในทางปฏิบัติจริงถือว่ายากสำหรับคนส่วนใหญ่ จึงเปรียบเหมือนว่าคนเหล่านั้นกำลังรับความเสี่ยงเองอยู่ เมื่อเกิดปัญหาสุขภาพขึ้น หากไม่ได้มีเงินเตรียมสำรองไว้ก็จะส่งผลกระทบอย่างหนัก เราไม่สามารถคาดการณ์ทั้งโอกาสและความถี่ของการเกิดปัญหาสุขภาพได้ การโอนความเสี่ยงจึงเป็นวิธีที่น่าสนใจ ในมุมของการวางแผนการเงิน การโอนความเสี่ยงจึงเป็นการปกป้องความเสี่ยงให้ทั้งผู้รับคำปรึกษาในกรณีที่เกิดปัญหาต่างๆ เหล่านั้นขึ้น

คุณวริกา: ค่ารักษาพยาบาลเป็นเรื่องเดียวที่เราไม่สามารถคาดการณ์ได้ว่าจะเป็นจำนวนสูงแค่ไหน และจะเกิดขึ้นเมื่อไหร่ แต่การวางแผนการทำประกันชีวิตและสุขภาพจะช่วยเปลี่ยนเรื่องดังกล่าวให้สามารถคาดการณ์ได้ทั้งในแง่ค่าใช้จ่ายในรูปแบบของเบี้ยประกันที่เรารู้ล่วงหน้า และวางแผนได้ว่าจะจ่ายเมื่อไหร่ ในแง่ของวิวัฒนาการทางการแพทย์ โรคบางโรคมียารักษาหลายรายการที่สามารถเลือกได้ การประกันสุขภาพจะช่วยเปิดโอกาสในการเลือกการรับการรักษาได้มากขึ้น

เหตุใดคนเราจึงไม่สนใจทำประกันชีวิตและประกันสุขภาพ

คุณปิยะ: ระบบการศึกษาปกติสอนให้เรารู้จักเพียงเรื่องของการหาเงิน แต่ในชีวิตจริงมีสิ่งต่างๆ อีกมากมายที่ต้องเรียนรู้ เช่น การบริหารจัดการการใช้จ่าย การวางแผนการลงทุน การวางแผนจัดการความเสี่ยง สิ่งเหล่านี้ทำให้คนส่วนใหญ่ไม่ได้ให้ความสำคัญกับเรื่องการจัดการเงิน เป็นหน้าที่ของนักวางแผนการเงินในการกระตุ้นผู้รับคำปรึกษาผ่านการพูดคุย

ควรทำประกันเมื่อไหร่

คุณปิยะ: หลังจากการวิเคราะห์ข้อมูลและความต้องการทางการเงินของผู้รับคำปรึกษาแล้ว หากพบว่าผู้รับคำปรึกษามีความจำเป็นต้องทำประกัน ถือเป็นหน้าที่ของนักวางแผนการเงินที่จะต้องพูดคุย เน้นย้ำกับผู้รับคำปรึกษาให้เห็นความสำคัญของการทำประกัน

คุณวริกา: การทำประกันสุขภาพต้องทำในวันที่สุขภาพยังแข็งแรงอยู่ หากมองในแง่ของความคุ้มค่า สุขภาพที่ดีจะช่วยให้ไม่มีการยกเว้นความคุ้มครองโรคต่างๆ และไม่ต้องเพิ่มเบี้ยประกัน

รูปแบบหลักของประกันสุขภาพมีรูปแบบใดบ้าง

คุณปิยะ: ประกันสุขภาพสามารถแบ่งออกตามรูปแบบการจ่ายค่าชดเชยความเสียหายเป็น 2 รูปแบบใหญ่ๆ คือ จ่ายตามความเสียหายที่เกิดขึ้น (ชดเชยตามสินไหม) และอีกรูปแบบคือ การที่ผู้เอาประกันเลือกรับการชดเชยที่ต้องการได้ (โดยไม่ต้องคำนึงถึงความเสียหายที่เกิดขึ้นจริง) หรือหากแบ่งตามรูปแบบความคุ้มครอง จะแบ่งได้เป็นรูปแบบต่างๆ คือ ประกันความเสียหายจากการเป็นผู้ป่วยใน (IPD) ประกันค่ารักษาพยาบาลผู้ป่วยนอก (OPD) ประกันอุบัติเหตุส่วนบุคคล (PA) เงินชดเชยโรคร้ายแรง เงินชดเชยทุพพลภาพ

ประกันสุขภาพมีวิวัฒนาการอย่างไร

คุณวริกา: ในอดีตความคุ้มครองของประกันสุขภาพจะแยกเป็นความคุ้มครองของรายการต่างๆ เช่น ค่าห้อง ค่ายา ค่ารักษาพยาบาล ค่าแพทย์ผ่าตัด มีการกำหนดความคุ้มครองเป็นรายครั้ง ซึ่งหากรวมกับสวัสดิการอื่นๆ ที่มีอยู่แล้วก็อาจจะเพียงพอ แต่ในบางครั้ง อาจมีค่าใช้จ่ายที่เกิดขึ้นจริงเกินวงเงินความคุ้มครองบางรายการ ทำให้ผู้เอาประกันต้องรับผิดชอบส่วนต่าง ต่อมาจึงมีประกันสุขภาพแบบเหมาจ่าย โดยค่าห้องยังกำหนดค่าใช้จ่ายคล้ายเดิม แต่ค่าใช้จ่ายอื่นๆ เช่น ค่ายา ค่ารักษาพยาบาลจะเป็นแบบเหมารวม ช่วยในแง่ความสบายใจของผู้เอาประกันมากยิ่งขึ้น แต่ปัจจุบัน การเหมาจ่ายมีการปรับเปลี่ยนเพื่อตอบสนองความต้องการของลูกค้าที่ต้องการได้รับการบริการรักษาพยาบาลที่ดีมากขึ้นไปอีก จึงมีการเหมาจ่ายแบบ Premium ซึ่งจะให้วงเงินคุ้มครองค่ารักษาพยาบาลต่อปีกรมธรรม์ที่มีค่าสูง เช่น 10, 20, 100 ล้านบาท

ข้อควรระวังที่นักวางแผนการเงินควรคำนึงถึง และสร้างความเข้าใจกับผู้รับคำปรึกษา

คุณปิยะ: สัญญาประกันสุขภาพมีทั้งที่อยู่ในส่วนประกันชีวิตและประกันวินาศภัย ในชีวิตจริงผู้รับคำปรึกษามีความต้องการที่แตกต่างกัน บางคนต้องการเพียงแค่ประกันสุขภาพ ไม่ได้ต้องการประกันชีวิต จึงต้องแนะนำให้ทำกับบริษัทประกันวินาศภัย ซึ่งเป็นการจ่ายเบี้ยทิ้งปีต่อปี ข้อดีคือ ค่าใช้จ่ายโดยรวมอาจจะถูกกว่าการทำประกันสุขภาพกับบริษัทประกันชีวิต แต่ความเสี่ยงที่เกิดขึ้นคือ หากเกิดเหตุมีปัญหาเกี่ยวกับสุขภาพทำให้ไม่สามารถทำประกันได้ ข้อมูลดังกล่าวจะเป็นที่รับรู้ในทุกบริษัทประกัน ทำให้ผู้เอาประกันไม่สามารถทำประกันได้อีก

แต่หากพิจารณาในประเด็นเดียวกัน การทำประกันสุขภาพกับบริษัทประกันชีวิตจะเปิดโอกาสให้ผู้เอาประกันทำได้ถึงช่วงอายุที่มากกว่า เพิ่มโอกาสทำประกันสุขภาพต่อไปได้ยาวนานมากขึ้น (การทำประกันสุขภาพกับบริษัทประกันวินาศภัยอาจกำหนดอายุผู้ทำประกันได้ถึง 70 ปี แต่สำหรับการทำประกันสุขภาพกับบริษัทประกันชีวิต อาจจะทำไปได้จนถึงอายุ 85 ปี เป็นต้น รายละเอียดขึ้นอยู่กับแบบประกันและเงื่อนไข ข้อกำหนดที่แตกต่างกันไปในแต่ละบริษัท)

จะรู้ได้อย่างไรว่า เราทำประกันสุขภาพกับบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัย

คุณปิยะ: สังเกตได้จากชื่อบริษัทผู้รับประกัน ถ้าหากมีคำว่าประกันภัยอยู่ด้วยก็จะเป็นบริษัทประกันวินาศภัย ทำนองเดียวกัน บริษัทประกันชีวิตก็มักจะมีคำว่า ประกันชีวิตอยู่ในชื่อบริษัทเช่นเดียวกัน

ตัวอย่างการวางแผนการเงินและวางแผนประกันสุขภาพให้กับผู้รับคำปรึกษา

คุณวริกา: ตัวอย่างผู้รับคำปรึกษาที่อยู่ในวัยประมาณ 40 ปี ที่ยังไม่เคยทำประกันสุขภาพมาก่อน นักวางแผนการเงินควรแนะนำให้ใช้ประกันชีวิตแบบที่มีระยะเวลาสัญญาความคุ้มครองยาวๆ เป็นสัญญาหลักเพื่อให้ผู้รับคำปรึกษามีโอกาสซื้อความคุ้มครองสุขภาพเพิ่มเติมได้อย่างต่อเนื่อง หากเปรียบเทียบกรณีที่ผู้รับคำปรึกษาทำประกันสุขภาพแบบปีต่อปี หากมีการเคลมค่ารักษาพยาบาลบางโรคไปแล้ว และเว้นการทำประกันไปชั่วคราวเช่นหนึ่งปี หากจะกลับมาทำประกันใหม่ สัญญาที่ทำจะยกเว้นความคุ้มครองสำหรับโรคที่เคยเจ็บป่วยที่ผ่านมา

คำแนะนำเพิ่มเติมเกี่ยวกับการบริหารความเสี่ยงด้วยประกันสุขภาพ

คุณปิยะ: ตัวอย่างของผู้รับคำปรึกษาที่ยังมีอายุไม่มาก เช่น ผู้ชายวัย 30 ปี ค่าใช้จ่ายในการทำประกันสุขภาพอาจจะอยู่ที่ประมาณ 5% ของรายจ่ายทั้งหมด ในแง่มุมของการวางแผนการเงิน นักวางแผนการเงินควรคำนึงถึงการที่ค่าใช้จ่ายที่เกี่ยวข้องกับการทำประกันสุขภาพซึ่งจะปรับเพิ่มขึ้นเรื่อยๆ ตามอายุ โดยเฉพาะหลังเกษียณ อาจทำให้ค่าจ่ายที่เกี่ยวกับการทำประกันสุขภาพสูงถึงเกือบ 10% ของรายจ่ายทั้งหมด ประเด็นเหล่านี้ควรจะถูกคำนึงถึงในการวางแผนการใช้จ่ายในช่วงการเกษียณของผู้รับคำปรึกษาด้วยเพื่อให้มีการเตรียมความพร้อมได้อย่างเหมาะสม เรื่องการวางแผนเกษียณ หลายคนอาจวางแผนแค่เพียงค่าใช้จ่ายที่เกี่ยวข้องกับการดำรงชีพ (Living Cost) แต่แผนการเงินที่สมบูรณ์ควรเพิ่มเรื่องเบี้ยประกันหลังเกษียณ พอร์ตเงินที่อาจไว้ใช้จ่ายตามความประสงค์สำหรับช่วงอายุ 65 ปี เพิ่มเรื่องค่ารักษาพยาบาลสำหรับช่วงอายุของผู้รับคำปรึกษาที่อยู่นอกช่วงการรับประกันสุขภาพ และควรพูดคุยกับผู้รับคำปรึกษาเพื่อสร้างความตระหนักในการใช้ชีวิต และทางเลือกอื่นๆ นอกเหนือจากเรื่องเงินด้วย

คุณวริกา: ถ้านักวางแผนการเงินได้มีโอกาสเจอผู้รับคำปรึกษาที่สุขภาพยังแข็งแรงดีอยู่ นั่นคือเวลาที่เหมาะสมในการทำประกัน ควรเริ่มจากการรวบรวมสวัสดิการพื้นฐานที่ลูกค้ามีอยู่และให้คำแนะนำตามสิ่งที่ผู้รับคำปรึกษาต้องการเพิ่มเติมซึ่งจะแตกต่างกันไปในแต่ละราย และพิจารณาความสามารถในการชำระเบี้ยของผู้รับคำปรึกษา รวมถึงทบทวนว่าความคุ้มครองที่ลูกค้าทำไว้ว่าเพียงพอกับค่าใช้จ่ายในการรักษาพยาบาลที่ปรับขึ้นหรือไม่ด้วย

ปัจจุบันประเทศไทยมีประกัน Long Term Care หรือยัง เหตุใดจึงยังไม่มีการทำ Long Term Care เหมือนในต่างประเทศ

คุณปิยะ: “การประกันภัยการดูแลระยะยาว” (Long Term Care Insurance: LTCI) คือ การประกันภัยที่มีการจ่ายเงินชดเชยให้ผู้เอาประกันหากพิการหรือการสูญเสียความสามารถในการปฏิบัติภารกิจในชีวิตประจำวันอย่างน้อย 3 ใน 6 อย่าง (1. การอาบน้ำ 2. การสวมใส่เสื้อผ้า 3. การรับประทานอาหาร 4. การเคลื่อนย้ายจากที่นอน 5. การเข้าใช้ห้องสุขา และ 6. การเคลื่อนที่ภายในห้อง/บ้าน) อันเนื่องมาจากการเข้าสู่วัยสูงอายุต่อเนื่องติดต่อกันไม่น้อยกว่า 180 วันหรือมีข้อบ่งชี้ทางการแพทย์ชัดเจน

เป้าหมายหลักในการพัฒนาผลิตภัณฑ์ LTCI คือ เพื่อรับประกันคนปกติ ซึ่งวันหนึ่งจะกลายเป็นผู้สูงอายุและมีความเสี่ยงที่จะสูญเสียความสามารถในการปฏิบัติภารกิจประจำวันจนตกเป็นบุคคลทุพพลภาพไม่สามารถช่วยเหลือและดูแลตนเองได้

เราอาจเคยได้ยินว่าในประเทศที่พัฒนาแล้วมีการนำเสนอขาย LTCI ให้กับผู้ที่สนใจ ซึ่งแน่นอนว่านักคณิตศาสตร์ประกันภัยผู้ที่ทำการออกแบบสัญญานั้น จะต้องมีข้อมูลต่างๆ เป็นจำนวนมากเพียงพอที่จะนำมาสร้างแบบจำลองเพื่อทดสอบความเป็นไปได้ทางธุรกิจเพราะแน่นอนว่าธุรกิจประกันนั้นเมื่อออกสัญญาประกันภัยแล้ว ก็ต้องมั่นใจว่าจะสามารถทำตามสัญญาที่ให้ไว้กับผู้เอาประกันได้ แต่ถึงแม้ว่าจะมีข้อมูลต่างๆ มากเพียงใด ก็ยังพบว่าการประกันภัยการดูแลระยะยาวก็มีการขาดทุนเป็นจำนวนมากเนื่องจากค่ารักษาพยาบาลในอนาคตที่เพิ่มสูงขึ้นทุกๆ ปี ในอัตราที่รวดเร็วมาก

สำหรับในประเทศไทย การพัฒนา LTCI เป็นไปได้ยากมากเพราะยังขาดการรวบรวมข้อมูลสถิติของผู้สูงอายุ รวมถึงระบบเทคโนโลยีในการเก็บสถิติและวิเคราะห์ข้อมูลที่บริษัทประกันสามารถนำมาใช้ในการพิจารณาการรับประกันภัยได้อย่างมีประสิทธิภาพ บริษัทประกันภัยมีข้อจำกัดในการกำหนดเบี้ยประกันที่มีความคุ้มค่าทั้งสำหรับผู้เอาประกันและการทำธุรกิจของบริษัทเอง จึงทำให้ LTCI นั้นยังไม่มีจำหน่ายในประเทศไทย

อย่างไรก็ตาม เราสามารถบริหารจัดการความเสี่ยงในลักษณะดังกล่าวได้ ไม่ว่าจะเป็นการหลีกเลี่ยงและควบคุมความเสียหายทางการเงินที่อาจจะเกิดขึ้น โดยการวางแผนล่วงหน้าทั้งเรื่องการลงทุนเพื่อเตรียมเงินค่าใช้จ่ายในหมวดของการดูแลตนเองระยะยาวเพิ่มเติมจากเงินทุนเพื่อการใช้จ่ายหลังเกษียณ และการเตรียมระบบดูแลตนเอง (Support System) เพื่อลดความเสียหายหากเกิดความเสี่ยงนี้ขึ้น นอกจากนั้นแล้วการทำประกันประเภทเงินได้ประจำ (Annuity) ก็เป็นอีกทางเลือกที่จะทำให้ผู้เอาประกันได้รับเงินคืนทุกๆ ปี ในช่วงหลังเกษียณ ช่วยจัดการกับความเสี่ยงเรื่องค่ารักษาพยาบาลได้

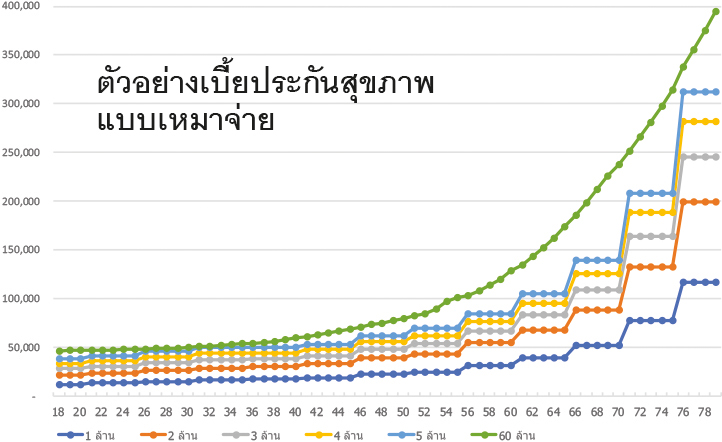

NEW PRODUCT: ประกันสุขภาพเหมาจ่ายแบบวงเงินสูง

โดย นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

สำหรับวัยเกษียณ “ค่าใช้จ่ายเกี่ยวกับสุขภาพ” ตั้งแต่ค่าดูแลสุขภาพ ไปจนถึงค่ารักษาพยาบาล จะเป็นค่าใช้จ่ายก้อนที่ใหญ่มาก และจะมากขึ้นเรื่อยๆ เมื่ออายุมากขึ้นเพราะอาการของโรคหรือความเสื่อมของร่างกายจะแสดงออกมาอย่างชัดเจนและหนักมากขึ้น ขณะที่ค่ารักษาพยาบาลก็จะแพงขึ้นตามไปด้วย

ดังนั้นการวางแผนทำประกันสุขภาพสำหรับคนในวัยเกษียณจึงเป็นเรื่องที่มีความสำคัญและจำเป็นมากๆ เพราะการมีประกันสุขภาพจะสามารถช่วยแบ่งเบาภาระค่าใช้จ่ายจากการรักษาพยาบาลได้

อย่างไรก็ตาม เนื่องจากค่ารักษาพยาบาลในโรงพยาบาลเอกชนในทุกวันนี้ มีราคาค่อนข้างสูงและเพิ่มสูงขึ้นเรื่อยๆ เป็นประจำเกือบทุกปี จึงทำให้บริษัทประกันต่างๆ ออกสินค้าประกันสุขภาพแบบเหมาจ่ายทั้งแบบเหมาจ่ายวงเงินปกติ (1 – 8 ล้านบาท) และเหมาจ่ายแบบวงเงินสูง (10 – 120 ล้านบาท) ออกมาให้เลือกซื้อ โดยในบทความนี้จะมาพูดถึง “ประกันสุขภาพเหมาจ่ายแบบวงเงินสูง”

ประกันสุขภาพเหมาจ่าย หมายถึง การมีวงเงินคุ้มครองต่อปี ทำให้สามารถเบิกเงินเป็นค่าใช้จ่ายในการรักษาพยาบาลได้เรื่อยๆ ตามที่ต้องจ่ายจริง แต่สูงสุดไม่เกินวงเงินที่กำหนด แต่จะมีบางรายการที่ยังเป็นแบบแยกประเภท เช่น ค่าห้อง ซึ่งจะมีการกำหนดวงเงินสูงสุดที่สามารถเบิกได้ต่อวัน หรือต่อครั้งที่รักษา ซึ่งค่าใช้จ่ายส่วนไหนคิดแบบแยกประเภท ส่วนไหนอยู่ในรายการแบบเหมาจ่าย ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัทที่กำหนดไว้ในกรมธรรม์

และแน่นอนว่าเมื่อเป็นประกันสุขภาพเหมาจ่ายแบบวงเงินสูง เราก็จะมีวงเงินคุ้มครองต่อปีที่สูงขึ้นมากตามไปด้วย และได้เงินค่าห้องที่สูงขึ้นด้วย (ประกันสุขภาพเหมาจ่ายวงเงินปกติจะได้ค่าห้องหลักพัน ในขณะที่ประกันสุขภาพเหมาจ่ายแบบวงเงินสูง จะได้ค่าห้องหลักหมื่น เป็นต้น) นอกจากได้วงเงินความคุ้มครองที่สูงขึ้นแล้ว ยังมีความคุ้มครองพิเศษที่ประกันสุขภาพทั่วไปไม่คุ้มครองเพิ่มเติมมาด้วย เช่น การผ่าตัดปลูกถ่ายอวัยวะ อวัยวะเทียม การรักษาโดยแพทย์ทางเลือก การรักษาโรคทางจิตเวช การล้างไต เคมีบำบัด targeted therapy ที่เป็นผู้ป่วยนอก บางแบบคุ้มครองค่าใช้จ่ายในการตั้งครรภ์ และให้ค่าตรวจสุขภาพ ค่าฉีดวัคซีน และค่าทำฟันด้วย เรียกได้ว่ามีทั้งวงเงินที่สูง และมีความคุ้มครองที่ครอบคลุมมากกว่าประกันสุขภาพแบบทั่วไป

มาดูที่เบี้ยประกันกันบ้าง หลายคนอาจคิดว่าวงเงินความคุ้มครองสูงขนาดนี้ เบี้ยน่าจะแพงแน่ๆ คำตอบมีทั้งใช่และไม่ใช่ ช่วงที่อายุน้อยๆ เบี้ยประกันไม่ได้แพงอย่างที่คิด (เมื่อเทียบกับความคุ้มครองที่ได้) อย่างไรก็ตามเมื่ออายุมากขึ้น เบี้ยประกันแพงมากทีเดียว ดังภาพ

หมายเหตุ เป็นการเปรียบเทียบให้เห็นภาพระหว่างเบี้ยประกันสุขภาพเหมาจ่ายวงเงินปกติและเบี้ยประกันสุขภาพเหมาจ่ายแบบวงเงินสูงเท่านั้น หากสนใจต้องศึกษารายละเอียดความคุ้มครองของกรมธรรม์แต่ละแบบและของแต่ละบริษัทเพิ่มเติมเพราะอาจมีรายละเอียดปลีกย่อยที่แตกต่างกันไป

โดยมากประกันสุขภาพเบี้ยประกันจะเพิ่มขึ้นตามอายุทุกๆ 5 ปี แต่ตัวอย่างประกันสุขภาพเหมาจ่ายแบบวงเงินสูงที่นำมาแสดง เป็นแบบเบี้ยเพิ่มตามอายุทุกปี โดยจะเห็นว่าช่วงอายุน้อยๆ เบี้ยประกันยังเกาะๆ กันมา แต่พออายุมากขึ้น เบี้ยประกันเริ่มแตกต่างกันอย่างมีนัยสำคัญ โดยเฉพาะเบี้ยประกันสุขภาพเหมาจ่ายแบบวงเงินสูงเบี้ยจะแพงขึ้นอย่างรวดเร็วมาก ต้องเตรียมเงินไว้จ่ายเบี้ยประกันตอนแก่ๆ กันด้วยนะ

แล้วเราควรจะเลือกซื้อประกันสุขภาพอย่างไรดี?

- สำรวจค่าใช้จ่ายของโรงพยาบาลที่คิดว่าจะใช้บริการ ว่ามีค่าห้อง ค่ารักษาพยาบาลทั้งกรณีเจ็บป่วยทั่วไป และกรณีเจ็บป่วยด้วยโรคร้ายแรงว่ามีค่าใช้จ่ายอยู่ที่ประมาณเท่าไหร่ เพื่อเป็นการกำหนดวงเงินความคุ้มครองที่เราควรมี

- สำรวจสวัสดิการที่มีอยู่ หากยังทำงานอยู่ และที่บริษัทมีประกันสุขภาพกลุ่มให้ เราก็เปรียบเทียบกับค่าใช้จ่ายในข้อ 1 ว่ามีเพียงพอหรือไม่ หากไม่พอก็ทำเพิ่มในส่วนที่ขาด อย่างไรก็ตามเมื่อเราเกษียณอายุแล้ว สวัสดิการที่เคยได้รับจากบริษัทก็จะหมดลงตามไปด้วย ซึ่งจุดนี้ล่ะที่เราต้องพิจารณาว่าจะทำประกันสุขภาพที่วงเงินความคุ้มครองเท่าไหร่ดี คำแนะนำ ต้องอย่าลืมพิจารณาถึงความสามารถในการจ่ายเบี้ยด้วย เพราะอย่างที่บอกไปแล้ว ค่าเบี้ยประกันจะแพงมากขึ้นเรื่อยๆ เมื่อเรามีอายุมากขึ้น

- เปรียบเทียบวงเงินความคุ้มครอง ขอบเขตที่คุ้มครองและเบี้ยประกันภัยของแต่ละบริษัทประกัน เพราะยังมีรายละเอียดปลีกย่อยที่เราต้องพิจารณา เช่น บางแบบคุ้มครองการตั้งครรภ์ แต่ว่าถ้าเราต้องการประกันสุขภาพเพื่อใช้หลังเกษียณอายุ เราอาจไม่อยากได้ความคุ้มครองนี้และเปรียบเทียบความคุ้มครองที่ได้กับเบี้ยประกันที่จ่ายไปว่ามีความคุ้มค่าหรือไม่

- สุดท้ายก็กลับมาดูความสามารถในการจ่ายเบี้ย หากวางแผนเร็ว เราก็อาจสามารถเตรียมเงินไว้จ่ายเบี้ยประกันสุขภาพที่แพงได้ทัน (แปลว่าคุณต้องเตรียมกองทุนเพื่อการเกษียณอายุให้มากขึ้น) แต่ถ้าคิดว่าเบี้ยประกันนั้นแพงไป เราอาจจะต้องเลือกที่จะเก็บออมเงินเพื่อรับความเสี่ยงนั้นไว้เองก็ได้

นอกจากวางแผนประกันสุขภาพแล้ว ก็อย่าลืมที่จะวางแผนดูแลตัวเองด้วยเพราะเมื่ออายุมากขึ้น ร่างกายของเราก็ย่อมมีความเสื่อมเป็นธรรมดา ซึ่งการดูแลสุขภาพต้องเริ่มวางแผนกันตั้งแต่เนิ่นๆ ด้วยการนอนหลับพักผ่อนให้เพียงพอ ออกกำลังกายอย่างสม่ำเสมอ รับประทานอาหารที่เป็นประโยชน์ ลด ละ เลิกสิ่งที่เป็นโทษต่อสุขภาพ และตรวจสุขภาพเป็นประจำ ซึ่งการดูแลสุขภาพที่ดี จะช่วยลดโอกาสการเจ็บป่วยได้ไม่มากก็น้อย และอาจทำให้เรามีค่าใช้จ่ายในการรักษาพยาบาลที่น้อยกว่าก็เป็นได้

THE INTERVIEW: การประกอบธุรกิจดูแลผู้สูงอายุในประเทศไทย

โดย ราชันย์ ตันติจินดา CFP®

เสกสรร โตวิวัฒน์ CFP®

ดร.ชาติชาย มีสุขโข CFP®

พิชญา ซุ่นทรัพย์ CFP®

จำนวนผู้สูงอายุในประเทศไทยมีแนวโน้มสูงขึ้นทุกปี ผู้ประกอบธุรกิจเกี่ยวกับการดูแลผู้สูงอายุก็เริ่มมีจำนวนมากขึ้น เพื่อเป็นทางเลือกให้กับผู้สูงอายุที่ไม่ได้อยู่กับลูกหลาน หรือลูกหลานติดภารกิจไม่สามารถดูแลได้ในช่วงเวลาสั้นๆ รวมไปถึงผู้สูงอายุมีปัญหาด้านสุขภาพที่ต้องการความดูแลเป็นพิเศษที่ลูกหลานอาจไม่สามารถทำได้ดีพอ

ทีมงานวารสาร TFPA Bulletin จึงได้ติดต่อขอสัมภาษณ์ผู้ประกอบธุรกิจเกี่ยวกับการดูแลผู้สูงอายุจากหลายๆ ที่ เพื่อเป็นประโยชน์กับนักวางแผนการเงิน ที่ปรึกษาการเงิน ผู้ที่เตรียมวางแผนเกษียณอายุ และลูกหลานของผู้สูงอายุ

โดยเรามาเริ่มต้นกันที่ ดร. นพัฐกานต์ เกิดแสง หรือคุณดาว เลขาธิการ สมาคมส่งเสริมธุรกิจบริการผู้สูงอายุไทย และกรรมการผู้จัดการ บจก. บ้านทิพย์รดา เอลเดอรี่แคร์ ที่ประกอบธุรกิจบ้านพักผู้สูงอายุทิพย์รดา มาแล้วกว่า 8 ปีกัน

สถานการณ์ปัจจุบันของธุรกิจบริการดูแลผู้สูงอายุ

ผู้ใช้บริการส่วนใหญ่มักเป็นผู้สูงอายุที่เจ็บป่วยเรื้อรังที่ไม่ใช่โรคติดต่อ เช่น เบาหวาน ฯลฯ หรือเป็นผู้ที่ช่วยเหลือตนเองไม่ได้ ส่วนธุรกิจบริการผู้สูงอายุที่สุขภาพแข็งแรงยังไม่เป็นที่นิยมนักในปัจจุบัน

อย่างไรก็ตาม บ้านพักคนชรา ในมุมมองของคนส่วนใหญ่ยังมองว่าเป็นการทอดทิ้งผู้สูงอายุ หลายเคสที่ญาติมีความจำเป็นต้องพาผู้สูงอายุมาเข้าพัก แม้ผู้สูงอายุจะยินดีมาแต่เมื่อส่งผู้สูงอายุเข้าห้องพักแล้ว ญาติกลับมานั่งร้องไห้เพราะความรู้สึกผิดที่คิดว่าตนเองดูแลผู้สูงอายุได้ไม่ดีพอ

สำหรับชาวต่างชาติ เนื่องจากประเทศไทยมีค่าครองชีพค่อนข้างต่ำเมื่อเทียบกับหลายๆ ประเทศ จึงเริ่มมีชาวต่างชาติ เช่น ญี่ปุ่น ที่อยู่ในวัยเกษียณมาอาศัยอยู่ในประเทศไทยและมาใช้บริการบ้านพักคนชรามากขึ้น โดยเฉพาะโซนจังหวัดเชียงใหม่ เพียงแต่บ้านพักคนชราที่รองรับชาวต่างชาตินั้น ส่วนใหญ่มักมีนายทุนและผู้ประกอบการเป็นชาวต่างชาติเนื่องจากผู้ประกอบการไทยยังมีข้อจำกัดในเรื่องมาตรฐานการให้บริการในระดับที่ชาวต่างชาติยังไม่ยอมรับ และยังไม่พร้อมรับความเสี่ยงหากเกิดข้อผิดพลาดและผู้ใช้บริการฟ้องร้อง รวมไปถึงขาดบุคลากรที่มีทักษะการสื่อสารด้วย

ประเภทของผู้ประกอบการที่ให้บริการดูแลผู้สูงอายุ

ผู้ประกอบการในประเทศไทยมีหลายประเภท เช่น เน้นสร้างสังคมกลุ่มผู้สูงอายุ โดยอาจมีบุคลากรด้านสุขภาพอยู่ส่วนกลางเพื่อให้บริการ แต่อาจไม่ได้มีการตรวจอย่างสม่ำเสมอ แต่หากแบ่งประเภทสถานประกอบการดูแลผู้สูงอายุตามกระทรวงสาธารณสุขแล้ว แบ่งได้ 4 ประเภท ได้แก่ (1) โรงพยาบาลผู้สูงอายุ เช่น โรงพยาบาลกล้วยน้ำไท 2 โรงพยาบาลเดอะซีเนียร์ โรงพยาบาลสมเด็จพระสังฆราชญาณสังวรเพื่อผู้สูงอายุ (2) สถานบริบาล หรือ Nursing Home ที่ผู้สูงอายุต้องการการดูแลในระดับปานกลาง อาจมีโรคเรื้อรังหรือช่วยเหลือตนเองไม่ได้ ซึ่งปัจจุบันมีอยู่ประมาณ 2,000 แห่ง แต่ที่ขึ้นทะเบียนถูกต้องมีเพียงประมาณ 200 แห่งเท่านั้น และส่วนใหญ่มักไม่ได้จัดตั้งเป็นนิติบุคคล อีกทั้งปัจจุบันสถานบริบาลยังไม่มีข้อกำหนดด้านบุคลากร แม้ในทางปฏิบัติมักมีพยาบาลประจำก็ตาม (3) บ้านพักคนชรา ที่ผู้สูงอายุดูแลตัวเองได้ ไม่เจ็บป่วย และต้องการใช้บริการเพื่อพักอาศัย (4) Daycare คือ ผู้สูงอายุมาใช้บริการระหว่างวัน โดยญาติอาจมีภาระต้องทำงานไม่มีใครอยู่บ้าน จึงนำมาส่งช่วงเช้าและมารับกลับช่วงเย็น

ค่าใช้จ่ายของผู้ใช้บริการ

ก่อนใช้บริการเราต้องมีการประเมินค่าใช้จ่ายเพราะแม้จะมีการกำหนดค่าใช้จ่ายเบื้องต้นไว้ เช่น เริ่มต้นเดือนละ 17,000 บาท ซึ่งครอบคลุมค่าที่พักและอาหารมื้อปกติ แต่หากมีสิ่งที่เรียกว่า “เฟอร์นิเจอร์” เช่น อาหารทางสายยาง เครื่องช่วยหายใจ สมองเสื่อม มีแผลกดทับ ฯลฯ ค่าใช้จ่ายก็จะสูงขึ้น

โดยปกติเมื่อมีผู้ต้องการใช้บริการติดต่อเข้ามา เจ้าหน้าที่จะสอบถามประวัติเพื่อประเมินค่าใช้จ่าย หลังจากนั้นญาติหรือผู้สูงอายุก็จะมาเยี่ยมชมสถานที่เพื่อประกอบการตัดสินใจ ซึ่งเมื่อตัดสินใจแล้วจะมีการวางเงินมัดจำอย่างน้อย 1 เดือน หลังจากเข้าอยู่แล้วจะชำระค่าใช้จ่ายต่างๆ เป็นรายเดือน

ในกรณีที่ผู้สูงอายุไม่มีญาติที่ไหน อาจมีข้อจำกัดในการชำระค่าบริการรายเดือนได้ หากอายุมากขึ้นหรือเจ็บป่วยจนถึงขั้นสูญเสียสติสัมปชัญญะ จึงจำเป็นต้องมีการตั้งโอนชำระเงินอัตโนมัติไว้ล่วงหน้าหากทำได้ มีเพียงบางกรณีเท่านั้นที่ใช้วิธีจ่ายเงินก้อนทีเดียวแต่ก็เป็นกรณีที่เกิดขึ้นได้น้อยมาก และอัตราค่าใช้จ่ายนั้น โดยปกติจะไม่มีการเพิ่มอัตราค่าใช้จ่ายกับผู้ใช้บริการรายเดิม แต่อาจมีการปรับเพิ่มค่าใช้จ่ายเฉลี่ย 5% ต่อปี สำหรับผู้ใช้บริการรายใหม่

นอกจากนี้ ควรเตรียมเงินก้อนหรือประกันสุขภาพเพื่อรองรับค่ารักษาพยาบาลที่จะเกิดขึ้น ตัวอย่างเช่น ค่ากายภาพบำบัด โดยปกติมีค่าใช้จ่ายเฉลี่ยเดือนละ 10,000 บาท ซึ่งจากจำนวนของผู้ที่ใช้บริการ เห็นได้ชัดเจนว่ามีเพียงไม่กี่คนเท่านั้นที่เตรียมพร้อมด้านประกันสุขภาพ และแม้มีสวัสดิการหลักประกันสุขภาพถ้วนหน้า (บัตรทอง) แต่บางกรณีหากต้องการยาบางตัวก็อาจต้องจ่ายเงินเพิ่มเอง

การดูแลผู้สูงอายุในสถานประกอบการ

บ้านพักผู้สูงอายุทิพย์รดา ในช่วงเริ่มต้นมีกลุ่มเป้าหมายเป็นผู้สูงอายุที่สามารถดูแลตัวเองได้ แต่ในทางปฏิบัติกลับไม่มีใครมาเข้าใช้บริการ จึงมีความจำเป็นต้องขยายกลุ่มเป้าหมายเป็นผู้สูงอายุที่มีความเจ็บป่วยหรือต้องการความดูแลเป็นพิเศษที่ญาติอาจไม่สามารถหรือไม่มีเวลาในการดูแลที่เพียงพอ แต่เราเองก็ต้องพยายามรักษาสัดส่วนของผู้ใช้บริการที่เป็นผู้ป่วยและไม่ป่วยให้เหมาะสมเพราะหากมีผู้ป่วยมากเกินไป คนไม่ป่วยก็ไม่อยากมาใช้บริการ โดยเราต้องพยายามจัดแยกโซนกันเพื่อไม่ให้ส่งผลกระทบต่อบรรยากาศการพักอาศัย

ในข้อตกลงการให้บริการ จะให้มีการระบุชื่อญาติที่บ้านพักจะติดต่อในกรณีที่ต้องให้ตัดสินใจเรื่องที่จำเป็น โดยจะมีการกำหนดบุคคลหลัก 1 คน และสำรองอีก 2 คน ในกรณีที่ติดต่อบุคคลหลักไม่ได้

ในกรณีผู้สูงอายุเจ็บป่วยจนเป็นไปตามเงื่อนไขที่ตกลงไว้กับญาติตั้งเริ่มต้นใช้บริการ เช่น ความดันตก ไข้ขึ้นสูง มีปัญหาด้านระบบหายใจ จะมีการส่งต่อไปโรงพยาบาลเพื่อทำการรักษาพยาบาล โดยบ้านพักแห่งนี้จะไม่มีแพทย์อยู่ประจำเนื่องจากตามกฎหมายแล้ว หากไม่ใช่แพทย์ฉุกเฉินที่ปฏิบัติหน้าที่จะไม่สามารถออกมาตรวจรักษานอกสถานพยาบาลได้ ซึ่งมีผู้สูงอายุหลายรายที่อาจมีการเข้าออกระหว่างโรงพยาบาลเพื่อรักษาและสถานบริบาลเพื่อพักฟื้นได้เป็นเรื่องปกติ

ดังนั้นหากผู้สูงอายุมีการเจ็บป่วยขั้นวิกฤตจะมีการส่งไปโรงพยาบาลเพื่อความปลอดภัยของผู้สูงอายุ จึงมีโอกาสค่อนข้างน้อยที่จะมีผู้สูงอายุเสียชีวิตในบ้านพัก ยกเว้นกรณีเสียชีวิตระหว่างการนอนหลับ หลังจากผู้สูงอายุเสียชีวิต มีหลายครั้งที่ญาติเลือกใช้บริการหน่วยงานที่มีรับจัดงานศพเพราะญาติก็ไม่มีประสบการณ์หรือมีความพร้อมที่จะจัดการเรื่องแบบนี้มากนัก

มีข้อสังเกตว่าคนยุคก่อน เช่น คนที่ปัจจุบันอายุ 90 ปี จะมีแนวโน้มอายุยืนกว่าคนรุ่นใหม่ บางคนแม้สมองเสื่อมตามวัยแล้ว แต่ร่างกายยังคงแข็งแรง เคยมีกรณีที่ผู้สูงอายุ 97 ปี ร่างกายยังแข็งแรงแต่มักทำอะไรโดยไม่รู้ตัว จนลูกๆ ก็ไม่สามารถดูแลเองได้ จึงมาเลือกใช้บริการของเรา

ผู้สูงอายุที่นี่ โดยเฉลี่ยแล้วมีญาติมาเยี่ยมเฉลี่ยสัปดาห์ละ 1 ครั้ง บางคนญาติก็มาเยี่ยมทุกวันเพราะไม่ใช่ว่าจะทอดทิ้งแต่ญาติมองว่าหากตนเองดูแลอาจทำได้ดีไม่เท่ากับสถานบริบาล

มีสิ่งใดที่อยากบอกถึง “ลูกหลาน” ว่า ควร/ไม่ควรทำต่อ “ผู้สูงอายุ”

ผู้สูงอายุที่สามีหรือภรรยายังมีชีวิตอยู่ทั้งคู่ ก็ยังมีเพื่อนคุย แต่หากอยู่คนเดียวก็จะเริ่มมีความเหงา ประกอบกับผู้สูงอายุที่ใช้ชีวิตส่วนใหญ่อยู่ที่บ้าน มักไม่ได้รับรู้ความเป็นจริงในโลกภายนอก ลูกหลานเมื่อกลับจากการทำงานมาแม้เหน็ดเหนื่อยก็ควรควบคุมอารมณ์ตนเองให้ดี อย่าใช้อารมณ์กับผู้สูงอายุ

ไม่ควรให้ผู้สูงอายุอยู่คนเดียวหรืออยู่เฉยๆ ต้องหากิจกรรมให้ทำ เช่น การพามาร่วมกิจกรรมกับผู้สูงอายุที่บ้านพักคนชราก็เป็นทางเลือกหนึ่ง แต่ก็ต้องยอมรับว่าคนส่วนใหญ่ยังมองว่าบ้านพักคนชราเป็นทางเลือกสำหรับลูกหลานที่ทอดทิ้งผู้สูงอายุ ซึ่งเป็นสิ่งที่ต้องพยายามทำความเข้าใจกันต่อไป

อีกทั้งการทำความเข้าใจร่วมกันและรับรู้ความจริงของครอบครัวก็เป็นสิ่งที่ลูกหลานต้องไม่มองข้าม เคยมีกรณีผู้สูงอายุที่ลูกพามาใช้บริการระยะสั้นๆ โดยให้เหตุผลว่าจำเป็นต้องไปทำงานต่างประเทศไม่มีคนดูแล ผู้สูงอายุก็รู้สึกว่าถูกทอดทิ้ง ซึมเศร้า ทานอาหารได้น้อย ส่งผลทั้งด้านร่างกายและจิตใจ แต่ภายหลังเมื่อเราได้พยายามติดต่อญาติไปเพื่ออัพเดทข้อมูลผู้สูงอายุ กลับพบความจริงว่าลูกอยู่ระหว่างการพักฟื้นหลังการผ่าตัด และเหตุผลที่พาผู้สูงอายุมาใช้บริการก็เพราะไม่ต้องการให้ท่านต้องรับรู้และไม่สบายใจ

การเลือกบ้านพักหรือสถานบริบาล ปัจจัยหนึ่งคือ ทำเลและบรรยากาศ หลายครั้งที่ญาติมักให้เหตุผลที่ไม่มาใช้บริการที่นี้ด้วยเหตุผลที่ว่าสถานที่อยู่ไกล เดินทางมาเยี่ยมลำบาก แต่ในความเป็นจริงแล้วพบว่าญาติบางคนก็แทบไม่เคยมาเยี่ยมผู้สูงอายุเลยก็มี ดังนั้นอยากให้ญาติเลือกสิ่งที่ดีที่สุดให้ผู้สูงอายุจริงๆ เช่น อยู่ท่ามกลางธรรมชาติ ราคาอยู่ในระดับที่ยอมรับได้ ฯลฯ

ที่สำคัญต้องสนับสนุนให้ผู้สูงอายุเตรียมร่างกายให้แข็งแรง เพราะยิ่งป่วยค่าใช้จ่ายก็ยิ่งสูง สู้เอาเงินที่อุตส่าห์เก็บมาไปเที่ยว น่าจะสนุกกว่ามาใช้จ่ายค่ารักษาพยาบาล และแม้เป็นโรคเล็กๆ น้อยๆ เช่น น้ำตาล ไขมัน ความดัน ฯลฯ ก็ทำให้ต้องระวังอาหารการกิน ความสนุกของชีวิตก็ลดลงไปด้วย

ต่อมาเรามาลองพูดคุยกับ นพ. เก่งพงศ์ ตั้งอรุณสันติ (หมอเก่ง) ที่ปรึกษา สมาคมส่งเสริมธุรกิจบริการผู้สูงอายุไทย และผู้อำนวยการโรงพยาบาลเฌ้อสเซอรี่ โฮม (Chersery home) โรงพยาบาลผู้สูงอายุและศูนย์กายภาพบำบัดที่ดำเนินการมากว่า 3 ปีกัน

ที่มาของแนวความคิดในการประกอบธุรกิจดูแลผู้สูงอายุ

แนวคิดที่ทำให้อยากเริ่มต้นธุรกิจนี้คือ ประสบการณ์เมื่อหลายปีก่อนที่ตนเองเคยพยายามมองหาสถานพักฟื้นให้กับญาติผู้ใหญ่ของตน แต่กลับเป็นสิ่งที่หาได้ยากมาก ประกอบกับแม้หาได้แล้วก็ใช่ว่าผู้สูงอายุจะสบายใจที่จะไปอยู่สถานพักฟื้นนั้น และจากประสบการณ์ที่ได้ทำงานเป็นแพทย์มาพบว่ากลุ่มคนอายุ 60 ปีขึ้นไป เป็นกลุ่มที่มีสัดส่วนการครอบครองเตียงในสถานพยาบาลมากและนานที่สุด ซึ่งส่งผลโดยตรงต่อการเงินและภาวะจิตใจของผู้สูงอายุและญาติ

สถานประกอบการบริการผู้สูงอายุที่ผมดูแลอยู่มี 2 แห่ง ได้แก่ (1) โรงพยาบาลเฌ้อสเซอรี่ โฮม (Chersery home) ซึ่งถือเป็นโรงพยาบาลเพื่อการส่งเสริมและฟื้นฟูผู้สูงอายุ เน้นการฟื้นฟูดูแลโดยสหสาขาวิชาชีพ ประกอบด้วยแพทย์ พยาบาล นักกายภาพบำบัด นักกิจกรรมบำบัด นักโภชนาการ และนักจิตวิทยา (2) ศูนย์ส่งเสริมและฟื้นฟูผู้สูงวัย The Senizens ซึ่งถือเป็นสถานบริบาลดูแลพักฟื้นระยะยาว ที่เน้นการดูแลสุขภาพผู้สูงวัยระยะฟื้นฟู เช่น ผู้สูงวัยที่ช่วยเหลือตัวเองได้น้อย ผู้สูงวัยที่มีภาวะโรคแทรกซ้อน ผู้สูงวัยที่มีภาวะสมองเสื่อมและอัลไซเมอร์

Chersery home ตั้งขึ้นโดยมีวัตถุประสงค์หลักคือ ฟื้นฟูผู้สูงอายุ ซึ่งโดยทั่วไปจะมีระยะเวลาไม่เกิน 6 เดือน จะไม่ใช่เพื่อรองรับผู้สูงอายุที่คาดหวังอยู่ระยะยาวจนสิ้นอายุขัย เน้นให้บุคลากรกับผู้สูงอายุและญาติมีความใกล้ชิดและรู้จักกัน มีการทักทายและเรียกชื่อกันด้วยบรรยากาศที่อบอุ่นซึ่งอาจต่างไปจากโรงพยาบาลหรือสถานประกอบการอื่น อีกทั้งที่นี่ยังมีการหารือในรูปแบบสหสาขากันอยู่เสมอเพื่อร่วมกันวางแผนรักษาและฟื้นฟูผู้สูงอายุได้อย่างมีประสิทธิภาพ

การเข้าใช้บริการโดยปกติจะมีการส่งตัวและประสานงานร่วมกับโรงพยาบาลต้นทาง และ Chersery home จะมีการส่งบุคลากรเพื่อพูดคุยและนำข้อมูลของ Chersery home ไปให้ผู้สูงอายุและญาติได้ทำความเข้าใจลักษณะการอยู่อาศัยและการให้บริการเพื่อให้ทุกฝ่ายมีความสบายใจมากที่สุดเพราะเราเชื่อว่าแค่การย้ายโรงพยาบาลก็สร้างความเครียดให้กับผู้สูงอายุและญาติเพียงพอแล้ว จึงไม่อยากให้ต้องมาเครียดกับความไม่รู้ว่าจะพบกับอะไรหลังการย้ายอีก

ประเภทของผู้ประกอบการที่ให้บริการดูแลผู้สูงอายุ

ธุรกิจหรืองานดูแลผู้สูงอายุหลักๆ แล้ว แบ่งได้ 9 ประเภทตามสภาวะสุขภาพ ความแข็งแรงและความเจ็บป่วยของผู้สูงอายุ ได้แก่ (1) การดูแลที่บ้าน (2) การฝากดูแลช่วงกลางวัน (3) การฝากดูแลระยะสั้น (4) บ้านพักคนชรา (5) สถานที่เพื่อการช่วยเหลือในการดำรงชีพ (6) สถานบริบาล (7) สถานบริบาลดูแลพักฟื้นระยะยาว (8) สถานดูแลระยะท้าย (9) โรงพยาบาลเพื่อการส่งเสริมและฟื้นฟูผู้สูงอายุ

สาเหตุที่โรงพยาบาลเพื่อการส่งเสริมและฟื้นฟูผู้สูงอายุมีความสำคัญต่อผู้สูงอายุที่สามารถออกจากโรงพยาบาลหลักได้แล้วเพราะโรงพยาบาลเพื่อการส่งเสริมและฟื้นฟูผู้สูงอายุช่วย (1) ลดค่าใช้จ่ายทั้งทางตรง เช่น ค่าบริการทางการแพทย์ และค่าใช้จ่ายแฝง เช่น ค่าเดินทางของญาติ (2) ลดความเสี่ยงจากการติดการเชื้อ (3) ลดความเครียดของผู้สูงอายุจากการนอนโรงพยาบาลเป็นเวลานาน (4) ลดความเสี่ยงต่อความสัมพันธ์ในครอบครัว จากความเครียดสะสมของญาติ โดยรวมแล้วคือ การลดต้นทุนทั้งเงินทอง สุขภาพ และจิตใจ ของทุกฝ่าย ด้วยเหตุนี้โรงพยาบาลประเภทนี้จึงควรมีจำนวนมากขึ้นโดยควรครอบคลุมทั่วทุกพื้นที่อย่างทั่วถึง เช่น ทุกเขตในกรุงเทพฯ เป็นต้น

มาตรฐานในการประกอบธุรกิจสถานประกอบการดูแลผู้สูงอายุ

มาตรฐานการให้บริการถือเป็นปัญหาสำคัญเพราะยังไม่มีกฎหมายควบคุมโดยตรง เชื่อหรือไม่ว่าปัจจุบันไม่ว่าใครก็สามารถเปิดธุรกิจดูแลผู้สูงอายุได้ แม้ขาดการควบคุมบุคลากร สถานประกอบการ แผนฉุกเฉินกรณีเกิดอัคคีภัย ฯลฯ โดยทั่วไปแล้วธุรกิจแบบนี้ควรให้ความสำคัญกับเรื่องต่างๆ อย่างน้อย 3 ด้าน ได้แก่ (1) ด้านอาคารสถานที่ เช่น ต้องมีเครื่องกระตุกหัวใจที่เพียงพอ พื้นต้องมีความลาดชันเพียงพอต่อการเคลื่อนย้ายผู้ป่วยหรือผู้สูงอายุ อาคารที่มีความสูงมากกว่า 2 ชั้น ต้องมีลิฟท์โดยสาร ฯลฯ (2) งานบริการ มีบุคลากรในสาขาวิชาชีพต่างๆ ที่ครอบคลุมและเพียงพอ รวมถึงรถรับส่งทางการแพทย์ (3) การบริหารจัดการ เช่น การจัดการยา บันทึกการตรวจรักษา ซึ่งมาตรการต่างๆ เหล่านี้ คาดว่าจะถูกกำหนดเป็นรูปธรรมในไม่ช้า เนื่องจากกฎหมายที่เกี่ยวข้องปัจจุบันอยู่ในระหว่างการขออนุมัติต่อหน่วยงานที่มีอำนาจอยู่

แม้ปัจจุบันประเทศไทยยังไม่มีการกำหนดมาตรฐานที่ชัดเจน แต่ Chersery home เองก็ได้นำมาตรฐานของต่างประเทศมาใช้กับที่นี่ แม้ไม่ได้ครบถ้วนอย่างต่างประเทศเนื่องจากบางมาตรฐานก็ไม่ได้เหมาะกับประเทศไทย แต่ก็ถือว่าอยู่ในระดับที่น่าพอใจ

ค่าใช้จ่ายของผู้ใช้บริการ

สำหรับค่าใช้จ่ายของ Chersery home นั้น โดยปกติจะคิดค่าบริการเป็นรายเดือน เริ่มต้นที่เดือนละ 58,000 บาท หรือเฉลี่ยประมาณวันละ 1,900 บาท ซึ่งราคานี้ครอบคลุมถึง อาหาร 3 มื้อ อาหารว่าง 2 ครั้ง ค่าบริการทางการแพทย์และกายภาพ แต่หากผู้สูงอายุมีความจำเป็นทางการแพทย์อื่นๆ เพิ่มเติม เช่น อาหารทางสายยาง เครื่องช่วยหายใจ ฯลฯ ก็จะมีค่าใช้จ่ายเพิ่มเติมตามมา หรือสำหรับญาติที่ต้องการให้เราช่วยดูแลผู้สูงอายุระหว่างวัน เราก็มีบริการ Daycare ซึ่งมีทั้งแบบครึ่งวันเช้า (8.00-12.00 น.) และเต็มวัน (8.00 - 17.00 น.) ซึ่งแบบเต็มวันมีค่าใช้จ่ายวันละ 1,000 บาท

การดูแลผู้สูงอายุในสถานประกอบการ

ในต่างประเทศมีสถานประกอบการที่เป็นโรงพยาบาลเพื่อการฟื้นฟูในจำนวนไม่น้อย ตนเองจึงมองว่าในประเทศไทยเองก็ควรมีเช่นเดียวกัน โดย Chersery home ที่ตนดูแลอยู่นี้ถือว่ามีสถานะเป็นโรงพยาบาลประเภทหนึ่งที่มีวัตถุประสงค์เพื่อเป็นสถานพักฟื้นระยะสั้นสำหรับผู้สูงอายุที่ผ่านการรักษาจากโรงพยาบาลต้นทางแล้ว แต่ยังคงต้องการได้รับการพักฟื้นหรือฟื้นฟูสมรรถนะไปอีกระยะเวลาหนึ่ง โดยสามารถนำยาที่ได้จากโรงพยาบาลต้นทางมาใช้ที่นี่ได้ ไม่จำเป็นต้องซื้อยาใหม่กับทางโรงพยาบาล

อีกทั้งยังมีการกำหนดเป้าหมายการพักฟื้น โดย Chersery home จะมีการสื่อสารทำความเข้าใจกับญาติเพื่อให้ผู้สูงอายุได้มีพัฒนาการที่ดีขึ้นและเหมาะสมเพราะเราเชื่อว่าระยะแรกๆ ของการฟื้นฟูเป็นช่วงที่มีประสิทธิภาพที่สุด

รวมถึงมีการกำหนดข้อตกลงหรือเงื่อนไขการส่งตัวผู้สูงอายุกรณีที่ต้องเคลื่อนย้ายไปรักษาพยาบาลที่อื่น ซึ่งโดยปกติจะส่งตัวไปยังโรงพยาบาลต้นทางที่ผู้สูงอายุมีประวัติการรักษาอยู่ แต่ในกรณีฉุกเฉินอาจส่งตัวไปโรงพยาบาลที่ใกล้ที่สุดที่มีความพร้อมทางการรักษาแทน

มีสิ่งใดที่อยากบอกถึงหน่วยงานหรือผู้ที่เกี่ยวข้องอื่นๆ บ้าง

อยากผลักดันให้ธุรกิจการดูแลผู้สูงอายุเป็นที่รู้จักกับประชาชนทั่วไป รวมถึงสถาบันการเงินที่มีส่วนในการสนับสนุนเงินทุนให้กิจการ และบริษัทประกันในการออกแบบผลิตภัณฑ์ให้ครอบคลุมบริการดูแลผู้สูงอายุประเภทนี้ เนื่องจากประสบการณ์ที่ผ่านมาพบว่าสถาบันการเงินยังไม่มีความเข้าใจในธุรกิจแบบนี้ทำให้การขอสินเชื่อเป็นไปด้วยความยากลำบากซึ่งส่งผลต่อการเติบโตของธุรกิจนี้ กรมธรรม์ด้านสุขภาพที่ผู้สูงอายุถืออยู่ก็ยังไม่สามารถเบิกค่าใช้จ่ายของบริการแบบนี้ได้เต็มที่ สวัสดิการจากหน่วยงานรัฐก็เช่นเดียวกัน ที่แม้รัฐวิสาหกิจบางแห่งสามารถเบิกค่าใช้จ่ายได้บางส่วน แต่สวัสดิการข้าราชการนั้นกลับแทบไม่สามารถเบิกได้เลย

คนที่สาม เราลองมาฟังความเห็นของคุณบุญชู จูระมงคล กรรมการ สมาคมส่งเสริมธุรกิจบริการผู้สูงอายุไทยและกรรมการผู้จัดการ บริษัท โกลเด้นไลฟ์ เนอร์สซิ่งโฮม จำกัด

สถานการณ์ปัจจุบันของธุรกิจบริการดูแลผู้สูงอายุ

ปัจจุบันธุรกิจดูแลผู้สูงอายุมีอัตราการขยายตัวที่สูงเนื่องจากแนวโน้มจำนวนผู้สูงอายุมีเพิ่มมากขึ้นและตลาดเริ่มรับรู้และเข้าใจถึงรูปแบบการให้บริการของศูนย์ดูแลผู้สูงอายุมากขึ้น แต่ในขณะเดียวกันจำนวนผู้ประกอบการที่เข้าสู่ธุรกิจนี้ก็มีจำนวนเพิ่มขึ้นมาก ทำให้เกิดการแข่งขันที่รุนแรงทั้งในแง่ของราคาและคุณภาพการให้บริการ

ประเภทของผู้ประกอบการที่ให้บริการดูแลผู้สูงอายุ

จริงๆ แล้ว ก็มีอยู่หลายประเภทด้วยกัน แต่ถ้านับเฉพาะประเภทหลักๆ ที่พบกันในประเทศไทย จะมีอยู่ 3 ประเภทด้วยกัน ได้แก่

- สถานดูแลที่ดูแลผู้สูงอายุที่ช่วยเหลือตนเองได้ดีจนถึงช่วยเหลือตนเองได้บ้าง เช่น สามารถทำกิจกรรมประจำวันได้เอง อาบน้ำ ทานอาหาร เดิน ขับถ่าย โดยกลุ่มนี้ไม่ต้องการการดูแลที่เฉพาะมากนัก โดยส่วนใหญ่ยังต้องการการมีปฏิสัมพันธ์ การพูดคุยเข้าสังคม

- สถานดูแลที่ดูแลผู้สูงอายุที่ช่วยเหลือตนเองได้น้อยหรือต้องการการดูแลเป็นพิเศษ เช่น ผู้ป่วยติดเตียง ต้องมีการพลิกตัวทุก 2 ชั่วโมง ให้อาหารทางสายยาง วัดสัญญาณชีพอย่างใกล้ชิด

- สถานดูแลที่ดูแลผู้สูงอายุที่มีลักษณะเฉพาะทาง เช่น ผู้ป่วยสมองเสื่อม ผู้ป่วยระยะสุดท้าย ซึ่งจำเป็นต้องมีบุคลากรที่มีความรู้ความชำนาญเฉพาะทางนั้นๆ

มาตรฐานในการประกอบธุรกิจสถานประกอบการดูแลผู้สูงอายุ

กฎหมายและมาตรฐานที่เกี่ยวข้อง ได้แก่ (1) พระราชบัญญัติสถานประกอบการเพื่อสุขภาพ พ.ศ. 2559 โดยหากมีการให้บริการที่เข้าข่ายการประกอบโรคศิลปะ จะต้องจดทะเบียนเป็นสถานพยาบาลแต่ถ้าไม่มีการบริการตามที่กล่าวมาแล้ว ผู้ประกอบการสามารถจดทะเบียนพาณิชย์และดำเนินการตามกระบวนการธุรกิจทั่วไป (2) มาตรฐานบ้านพักผู้สูงอายุ กรมกิจการผู้สูงอายุ (3) พระราชบัญญัติผู้สูงอายุ พ.ศ. 2546 และ (4) เกณฑ์มาตรฐานคุณภาพการบริหารจัดการธุรกิจบริการผู้สูงอายุของกระทรวงพาณิชย์

ค่าใช้จ่ายและการเตรียมตัวของผู้ใช้บริการ

ค่าใช้จ่ายในการเข้ารับบริการขึ้นอยู่กับ (1) ลักษณะและอาการของผู้เข้ารับบริการดังที่ได้กล่าวไปแล้วเบื้องต้น (2) ระดับและราคาของสถานประกอบการ โดยสถานประกอบการมีระดับราคาที่หลากหลายตั้งแต่ราคามากกว่า 100,000 บาทต่อเดือนขึ้นไป จนถึงระดับที่ประมาณไม่เกิน 20,000 บาทต่อเดือน

ส่วนการเตรียมตัวของผู้เข้ารับบริการ โดยส่วนใหญ่จะมี (1) ค่ามัดจำแรกเข้าอยู่ที่ 1 – 2 เดือน ขึ้นกับระเบียบของสถานประกอบการ (2) เอกสารประจำตัวของผู้เข้ารับบริการและญาติผู้นำฝาก (3) ของใช้ส่วนตัว ยา ใบนัดแพทย์

การดูแลผู้สูงอายุในสถานประกอบการ

รูปแบบการให้บริการจะขึ้นกับผู้เข้ารับบริการโดยหลักจะเป็นดังนี้

- กิจวัตรประจำวัน อาบน้ำ แปรงฟัน ทานอาหาร ของว่าง

- ทำการพยาบาล (วัดสัญญาณชีพ/ทำแผล)

- ออกกำลังกายบนเตียง เช่น เคลื่อนไหวร่างกายบางส่วน ข้อต่อ ไหล่ กล้ามเนื้อ แขน ขา เท้า

- ออกกำลังกายนอกอาคาร/บนรถเข็น เช่น เดินเล่น ใช้เครื่องออกกำลังแขน ขา รับอากาศบริสุทธิ์ตอนเช้า

- กิจกรรมพิเศษ/กิจกรรมกลุ่ม/สังสรรค์

- ทำการพยาบาล การบริหารข้อในผู้ป่วยที่ไม่สามารถช่วยเหลือตัวเองได้

- พักผ่อนตามอัธยาศัย/อ่านหนังสือ ฟังเพลง ดูโทรทัศน์ นอน

มีสิ่งใดที่อยากบอกถึง “ลูกหลาน” ว่า ควร/ไม่ควรทำต่อ “ผู้สูงอายุ”

ให้ความรัก การเอาใจใส่ ดูแลอย่างใกล้ชิด โดยให้ความร่วมมือ ประสานการทำงานกับเจ้าหน้าที่เนื่องจากการดูแลหากได้รับข้อมูลที่ประสานกันจากทั้งฝั่งญาติและผู้ดูแลจะทำให้ประสิทธิภาพในการดูแลดีและเป็นไปตามเป้าหมายได้ชัดเจนยิ่งขึ้น และควรหมั่นมาดูแล เยี่ยมบ่อยๆ เพื่อให้ท่านรู้สึกผ่อนคลาย ไม่เครียด ไม่รู้สึกถูกทอดทิ้ง

เราได้ฟังความเห็นจากธุรกิจดูแลผู้สูงอายุที่อยู่ในกรุงเทพฯ กันมาหลายที่แล้ว ทีนี้เราลองมาฟังความเห็นจาก นพ. นคร อัษฎามงคล และ ทพญ. เกศมณี อัษฎามงคล กรรมการบริษัท บ้านพูนรัก จำกัด หรือ บ้านพูนรัก ศูนย์ดูแลผู้สูงอายุและคลินิกกายภาพบำบัด ซึ่งตั้งอยู่ที่ จ.ภูเก็ต

โอกาสของธุรกิจดูแลผู้สูงอายุในภูเก็ต

ปัจจุบันสถานบริการดูแลผู้สูงอายุได้ขยายไปยังเมืองใหญ่ต่างๆ นอกเหนือกรุงเทพฯ ตามจำนวนสัดส่วนผู้สูงอายุที่มากขึ้น บ้านพูนรัก ศูนย์ดูแลผู้สูงอายุและคลินิกกายภาพบำบัด ( Poonrak Healthcare Center and Physiotherapy Clinic) ที่ อ. เมือง จ. ภูเก็ต (Facebook บ้านพูนรัก) เป็นตัวอย่างของศูนย์ดูแลผู้สูงอายุที่เกิดขึ้นเพื่อรองรับความต้องการของเมืองใหญ่อย่างภูเก็ต ภายใต้การควบคุมดูแลของแพทย์ผู้เชี่ยวชาญ

โดยธุรกิจดูแลผู้สูงอายุในภูเก็ตปัจจุบันยังมีน้อยเมื่อเทียบกับจำนวนผู้สูงอายุในภูเก็ตที่มีจำนวนเพิ่มขึ้นเรื่อยๆ ทั้งจากคนภูเก็ตดั้งเดิมและผู้สูงอายุที่ย้ายเข้ามาทำงานหรือย้ายตามลูกหลานมาอยู่ในภูเก็ต ผู้สูงอายุบางส่วนไม่สามารถดูแลตัวเองได้เนื่องจากภาวะเจ็บป่วยต่างๆ เช่น อัมพฤกษ์ อัมพาต ผู้ป่วยสมองเสื่อม ประกอบกับลูกหลานจำเป็นต้องออกไปทำงานนอกบ้านไม่มีเวลาดูแลได้เอง จึงเป็นโอกาสดีที่ธุรกิจดูแลผู้สูงอายุสามารถดำเนินการเพื่อเติมเต็มช่องว่างนี้และมีโอกาสจะเจริญเติบโตตามจำนวนผู้สูงวัยที่เพิ่มมากขึ้น

กลุ่มเป้าหมาย และรูปแบบการให้บริการ

ศูนย์ดูแลผู้สูงอายุบ้านพูนรัก มองกลุ่มเป้าหมายคือ ผู้สูงอายุที่อยู่ในฐานะดีหรือปานกลางที่มีพี่น้องหรือลูกหลานทำงานดูแลเรื่องค่าใช้จ่ายต่างๆ ได้ แต่ไม่มีเวลาหรือไม่มีความรู้ ความสามารถในการดูแลคนป่วย ซึ่งผู้สูงอายุเหล่านี้หากกลายเป็นผู้ป่วยติดเตียงหรือผู้สูงอายุที่อยู่ในภาวะต้องพึ่งพิงผู้อื่น จะมีปัญหาในการหาคนมาดูแลให้ได้ตามมาตรฐานทางการแพทย์ บ้านพูนรักจึงเข้ามาให้บริการในส่วนนี้ โดยให้บริการที่พักสำหรับผู้สูงอายุพร้อมอาหาร เสื้อผ้าและพนักงานดูแลใกล้ชิดตลอด 24 ชม. โดยให้บริการคลอบคลุมได้ตั้งแต่ผู้สูงอายุที่พอช่วยเหลือตัวเองได้ ผู้สูงอายุที่ต้องการการดูแลใกล้ชิด โดยมีกิจกรรมให้ตามความเหมาะสม ในผู้ป่วยกลุ่มนี้ใช้บริการทั้งแบบอยู่ประจำรายเดือน รายสัปดาห์ รายวันหรือให้บริการแบบไปเช้าเย็นกลับ (daycare service) ในกรณีที่ญาติไม่มีเวลาดูแลในช่วงกลางวันต้องทำงานหรือไปต่างจังหวัด สำหรับกรณีผู้ป่วยติดเตียงหรือจำเป็นต้องใช้อุปกรณ์ทางการแพทย์ต่างๆ เช่น ให้อาหารทางสายยาง การเจาะคอดูดเสมหะหรือการทำแผลกดทับ จะได้รับการดูแลด้วยทีมงานที่มีประสบการณ์ในการดูแลผู้ป่วยเรื้อรังประกอบด้วยอายุรแพทย์ พยาบาล นักกายภาพบำบัดและผู้ช่วยพยาบาล ด้วยอุปกรณ์ทางการแพทย์ครบครันตามมาตรฐานการดูแลผู้ป่วยกลุ่มนี้ นอกจากนี้ยังมีบริการคลินิกกายภาพบำบัดและธาราบำบัดโดยเน้นให้บริการผู้สูงอายุหรือผู้ป่วยหลังผ่าตัดกระดูกแลข้อเพื่อฟื้นฟูสภาพให้กลับมาได้เหมือนเดิม โดยมีธาราบำบัดหรือทำกายภาพบำบัดในน้ำเพื่อลดอาการเจ็บปวด เพิ่มการเคลื่อนไหวของข้อต่อและลดความกังวลใจในการฝึกออกกำลังหรือการกลัวล้มในขณะฝึกได้อีกด้วย

มุมมองแพทย์ต่อการดูแลผู้สูงอายุในปัจจุบัน