วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 3 เดือนกันยายน 2562

- สารจากนายกสมาคม

- WHAT’S ON

- COVER STORY: ชวนคิดเรื่องผลตอบแทนเป้าหมายและความเสี่ยงจากการลงทุนในตลาดหุ้นไทย

- Q&A: ภาษีกับการลงทุนกองทุนตราสารหนี้

- THE INTERVIEW: การประกอบธุรกิจแพลตฟอร์มธุรกรรมสินเชื่อออนไลน์ระหว่างบุคคลกับบุคคล (Peer to Peer Lending Platform)

- INFOGRAPHIC: ค่าใช้จ่ายวัยเกษียณ

- HOW TO: การบริหารจัดการกรมธรรม์ประกันชีวิตเพื่อการวางแผนการเงิน

- กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP ปี 2562

- INTERNAL CONTROL FOR IPO

- GOLD ONLINE FUTURES

สารจากนายกสมาคม

ผลกระทบจากเศรษฐกิจโลกที่มีแนวโน้มขยายตัวชะลอลงในช่วงครึ่งปีหลัง 2562 อันเนื่องมาจากมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่รุนแรงขึ้น ทำให้คาดว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยนโยบายในปี 2562 ซึ่งอาจส่งผลกระทบให้อัตราดอกเบี้ยนโยบายของไทยยังอยู่ในระดับต่ำอย่างต่อเนื่อง ทั้งนี้เพื่อให้เป็นประโยชน์สำหรับท่านในการวางแผนการลงทุนในสภาพเศรษฐกิจในช่วงนี้ เนื้อหาในคอลัมน์ Cover Story ฉบับนี้จึงกล่าวถึงผลตอบแทนเป้าหมายและความเสี่ยงจากการลงทุนในตลาดหุ้นไทย โดยเปรียบเทียบระหว่างการลงทุนแบบถัวเฉลี่ย (DCA) กับการลงทุนแบบครั้งเดียว รวมถึงประเด็นการลงทุนที่ต้องพิจารณาเพิ่มเติม ได้แก่ ความเสี่ยงจากผลตอบแทน ณ ช่วงเวลาที่ลงทุนหรือถอนเงินออกจากพอร์ตการลงทุน การกระจายความเสี่ยงของสินทรัพย์ และช่วงเวลาที่เหมาะสมในการการปรับสัดส่วนการลงทุนในสินทรัพย์

ต่อด้วยคอลัมน์ Q&A ซึ่งนำเสนอข้อสรุปทางเลือกการลงทุนเทียบกองทุนรวมตราสารหนี้กับทางเลือกอื่นๆ หลังจากที่มีมาตรการการเสียภาษีจากดอกเบี้ยที่ได้รับจากกองทุนรวมตราสารหนี้ในช่วงเดือนสิงหาคมที่ผ่านมา จากนั้นว่าด้วยคอลัมน์ The Interview ทำความรู้จักให้มากขึ้นกับคำว่า “Peer-to-Peer Lending (P2P Lending)” หรือ การกู้ยืมระหว่างบุคคลกับบุคคลผ่านช่องทางออนไลน์ที่มี Platform ในการจัดให้มีสัญญาสินเชื่อ ซึ่งกองบรรณาธิการได้รับเกียรติจากคุณวจีทิพย์ พงษ์เพ็ชร ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย ให้ความรู้เรื่อง P2P Lending ในประเด็นต่างๆ ที่ผู้กู้และผู้ให้กู้ควรรู้ รวมถึงมุมมองจากผู้ประกอบธุรกิจ P2P Lending Platform ในปัจจุบัน ซึ่งได้รับเกียรติจากคุณวรพล พรวาณิชย์ ผู้ก่อตั้งและประธานเจ้าหน้าที่บริหาร บริษัท เพียร์ พาวเวอร์ จำกัด และคุณตฤบดี อรุณานนท์ชัย ประธานเจ้าหน้าที่บริหาร บริษัท มันนี่ เทเบิล จำกัด (มหาชน) ในเรื่องโอกาสและความน่าสนใจของธุรกิจ ความเสี่ยง การกำหนดอัตราดอกเบี้ยของเงินกู้ คำแนะนำการเตรียมพร้อมสำหรับนักลงทุนที่สนใจ รวมถึงมุมมองของนักวางแผนการเงิน

การเตรียมเงินออมให้พร้อมสำหรับค่าใช้จ่ายให้เพียงพอช่วงวัยเกษียณถือว่าเป็นเรื่องสำคัญและจำเป็นเป็นอย่างมาก คอลัมน์ Infographic ฉบับนี้จึงขอนำเสนอสัดส่วนค่าใช้จ่ายต่างๆ ในช่วงวัยเกษียณที่เหมาะสม เพื่อใช้เป็นแหล่งอ้างอิงสำหรับผู้ที่มีแผนเตรียมสำรองเงินไว้ใช้ในยามเกษียณ และสุดท้ายปิดท้ายฉบับนี้ด้วยคอลัมน์ How To นำเสนอเรื่องเกี่ยวกับกรมธรรม์ประกันชีวิตซึ่งเป็นส่วนหนึ่งของการวางแผนการเงิน โดยเฉพาะอย่างยิ่งประเด็นเรื่อง ข้อควรพิจารณาในการปรับเปลี่ยนกรมธรรม์ของกรมธรรม์ประกันชีวิต ประกันสุขภาพ และประกันโรคร้ายแรง

ทีมงานหวังเป็นอย่างยิ่งว่าท่านผู้อ่านจะได้รับความรู้และนำไปใช้เพื่อเกิดประโยชน์สำหรับท่านผู้อ่านทุกคน หากท่านผู้อ่านมีคำติชม หรือมีข้อเสนอแนะ สามารถแจ้งได้ที่อีเมล info@tfpa.or.th ทางสมาคมนักวางแผนการเงินไทยพร้อมน้อมรับความเห็นของผู้อ่านทุกท่าน เพื่อเป็นแนวทางพัฒนาวารสาร TFPA Bulletin ให้ดีขึ้นต่อไป

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT’S ON

งานสัมมนา TFPA Wealth Management Forum 2019

รายการ Money & Life Talk by CFP® Professionals

นักวางแผนการเงิน CFP ร่วมสนทนาในรายการ Money & Life Talk by CFP® Professionals เมื่อวันที่ 27 สิงหาคม 2562 คุณวริศรา แสงอุไรพร ร่วมสนทนาในหัวข้อ “การติดตามปรับพอร์ตอย่างสม่ำเสมอ” พูดถึงแนวทาง ข้อควรพิจารณา รวมทั้งข้อดีในการปรับสัดส่วนการลงทุนเพื่อให้ได้ผลตอบแทนตามที่ต้องการในระดับความเสี่ยงที่สามารถรับได้เพื่อบรรลุเป้าหมายที่ต้องการ และเมื่อวันที่ 10 กันยายน 2562 คุณพิชญา ซุ่นทรัพย์ ร่วมสนทนาในหัวข้อ “3 ปัญหาคาใจ ทำไมไปไม่ถึงเป้าหมายการเงินสักที” บอกเล่าถึงที่มาของปัญหาที่มักพบในการให้คำปรึกษาวางแผนการเงินและแนวทางในการจัดการกับปัญหาดังกล่าว

กิจกรรม CFP® Professional Forum ครั้งที่ 4/2562

กิจกรรม CFP Professional Forum ครั้งที่ 4/2562 เมื่อวันที่ 30 สิงหาคม 2562 คุณชโนทัย พึ่งสุข Image Consultant สมาคมที่ปรึกษาภาพลักษณ์ ประเทศไทย (AICI) ให้เกียรติเป็นวิทยากรในหัวข้อ “Brand Me to Success” นำเสนอวิธีสร้างตัวตนและเอกลักษณ์ที่โดดเด่นเพื่อสร้างการจดจำ และการวิเคราะห์โทนสีผิว (Personal Color Analysis) เพื่อให้สามารถเลือกสีเสื้อผ้าให้เหมาะสมกับตนเองและช่วยเสริมสร้างบุคลิกภาพ มีสมาชิกให้ความสนใจเข้าร่วมกิจกรรมจำนวน 200 คน ณ หอประชุมศุกรีย์ แก้วเจริญ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

COVER STORY: ชวนคิดเรื่องผลตอบแทนเป้าหมายและความเสี่ยงจากการลงทุนในตลาดหุ้นไทย

โดย ณัฐพงษ์ อภินันท์กูล CFP®

เสกสรร โตวิวัฒน์ CFP®

ลงทุนในตลาดหุ้นไทยแล้วได้ผลตอบแทนเฉลี่ย 8 – 12% จริงไหม

บทวิจัยและบทความหลายชิ้นอ้างอิงว่าตลาดหุ้นไทยให้ผลตอบแทนเฉลี่ย 8 – 12% ต่อปี และถ้าหากใช้กฎของ 72 ก็พอจะกะได้ว่าการลงทุนในหุ้นราว 6 – 9 ปี ก็จะทำให้เงินลงทุนเริ่มต้นเพิ่มขึ้นเป็น 1 เท่าตัว ที่ผ่านมานักวางแผนการเงินส่วนมากจะใช้ค่าสถิติประมาณนี้เป็นผลตอบแทนคาดการณ์เพื่อวางแผนลงทุน ในความเป็นจริงเราสามารถสร้างผลตอบแทนระดับนี้จากตลาดหุ้นไทยได้จริงหรือไม่ อยากชวนให้ผู้อ่านลองดูผลตอบแทนจริงที่เกิดขึ้นว่าเป็นอย่างไร วิธีที่ง่ายที่สุดอาจเทียบดูผลตอบแทนจากการลงทุนใน LTF ซึ่งมีการลงทุนในตลาดหุ้นไทยเป็นหลัก จะพบว่าบาง Lot ที่ถือมาครบหรือเกินกว่า 5 ปีได้ผลตอบแทนเกินเท่าตัวก็มี บาง Lot ก็ได้กำไรบ้างไม่มากนัก และบาง Lot ก็ยังขาดทุนอยู่ ถึงตอนนี้คงมีคำถามว่า Lot ที่ครบ 5 ปีแล้วแต่ยังกำไรน้อย หรือยังขาดทุน ถ้าถือรอไปให้ถึง 6 – 9 ปีตามค่าเฉลี่ยของผลตอบแทนแล้ว เงินลงทุนเราจะเพิ่มขึ้นเป็นเท่าตัวไหม คำถามนี้ตอบยากครับ เพราะคำตอบไม่ได้ขึ้นอยู่กับว่าตอนซื้อ ซื้อถูกหรือซื้อแพงเพียงอย่างเดียว แต่ยังขึ้นอยู่กับว่าตอนจะขายตลาดเป็นอย่างไร

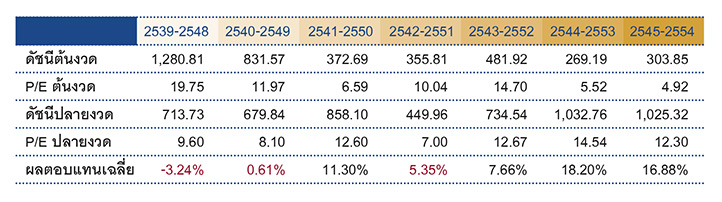

ค่าเฉลี่ยผลตอบแทน 8 – 12% ต่อปีนั้นเป็นค่าเฉลี่ยในระยะยาว ทว่าผลตอบแทนเฉลี่ยที่เกิดขึ้นในแต่ละช่วงจะแตกต่างกันไป ในตารางที่ 1 ได้แสดงผลตอบแทนเฉลี่ยแบบทบต้นของการลงทุน 10 ปี เป็นช่วงๆ โดยคำนวณจากดัชนีตลาดหลักทรัพย์แห่งประเทศไทยบวกเงินปันผลตั้งแต่ปี พ.ศ. 2539 – 2561

ค่าสถิติในอดีตแสดงถึงความผันผวนของตลาดหุ้นไทยที่การซื้อแล้วถือลงทุนมาเป็นเวลา 10 ปีจะได้รับผลตอบแทนในช่วงตั้งแต่ -3.24% ถึง +18.63% ต่อปี เลยทีเดียว หากไปดูที่ดัชนีตอนต้นงวด และตอนปลายงวด ก็จะพบว่าการได้รับผลตอบแทนที่ดีนั้นไม่ได้ขึ้นอยู่กับการซื้อในราคาถูกเพียงอย่างเดียว แต่ต้องลุ้นด้วยว่าตอนขายราคาจะเป็นอย่างไรด้วย หากจะพิจารณาว่าช่วงของการซื้อขาย (ต้นปีที่ 1 และสิ้นปีที่ 10) นั้นเป็นอย่างไร โดยดูจากความถูกความแพงของราคาหุ้นในตลาด ที่พิจารณาจากค่า PE ตามที่ปรากฏในตาราง

สิ่งที่เกิดขึ้นในช่วงปี 2540 – 2549 ที่ตอนเข้าซื้อดัชนีไม่ได้มีความแพงนัก PE ประมาณ 12 เท่า แต่เมื่อครบ 10 ปีตลาดกลับมีราคาถูกลงโดยเปรียบเทียบ PE เหลือ 8 เท่าในช่วง 10 ปีนั้น ได้ผลตอบแทนเฉลี่ยเพียง 0.61% ต่อปี หรือในช่วงปี 2542 – 2551 ก็มีลักษณะการปรับตัวของตลาดใกล้เคียงกัน อย่างไรก็ตามในช่วงหลายปีที่ผ่านมาค่า PE ของตลาดหุ้นไทยทรงตัวอยู่ในระดับสูง ส่งผลให้ค่าเฉลี่ยของการลงทุนรอบ 10 ปีมีระดับใกล้เคียงและสูงกว่าค่าเฉลี่ยทั้งหมด

DCA ช่วยลดความผันผวนของผลตอบแทน

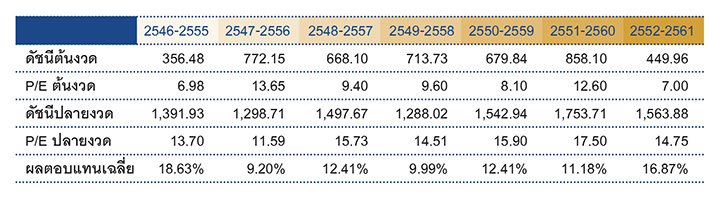

ความไม่แน่นอนของการคาดการณ์ผลตอบแทนที่ได้รับ ย่อมส่งผลกระทบต่อสมมติฐานผลตอบแทนที่ใช้ในการวางแผนการลงทุน โดยเฉพาะอย่างยิ่งสำหรับเป้าหมายสำคัญที่ไม่ต้องการให้การคาดการณ์ด้านตัวเลขเป้าหมายผิดพลาดมากนัก วิธีหนึ่งที่ช่วยลดความผันผวนของผลตอบแทนคือ การซื้อแบบถัวเฉลี่ย (Dollar Cost Averaging – DCA) ตารางที่ 2 ได้แสดงผลตอบแทนเปรียบเทียบระหว่างการลงทุนครั้งเดียวตอนต้นงวดแล้วถือลงทุน 10 ปี กับการ DCA ทุกต้นปีด้วยจำนวนเงินเท่าๆ กันตอนต้นปี

กลยุทธ์ DCA เป็นเครื่องมือสำหรับสร้างวินัยการลงทุนอย่างยอดเยี่ยม นอกจากนี้ ยังช่วยให้ได้รับผลตอบแทนจากการลงทุนที่ไม่แตกต่างกันมากนักในแต่ละช่วง เมื่อเปรียบเทียบกับการลงทุนเพียงครั้งเดียว พบว่าค่าความเสี่ยง (ความผันผวน) ของผลตอบแทน (standard deviation) ของการลงทุนครั้งเดียวอยู่ที่ประมาณ 6.43% ต่อปี และมีค่าเฉลี่ยของผลตอบแทนอยู่ที่ 10.53% ต่อปี ในขณะที่การลงทุนแบบ DCA มีค่าความเสี่ยงต่ำกว่ากันครึ่งหนึ่งหรือเพียง 3.48% ต่อปีและมีค่าเฉลี่ยของผลตอบแทนสูงกว่าที่ 12.68% ต่อปี (คำนวณจากผลตอบแทนช่วง 10 ปี ของการลงทุนปี 2539 - 2561)แม้ว่าการเปรียบเทียบกันตรงๆ แบบนี้จะไม่ค่อยถูกต้องนัก เนื่องจากมีเรื่องของระยะเวลาของเงินก้อนหลังๆ เข้ามาเกี่ยวข้อง แต่ก็พอจะบอกได้ว่าการลงทุนแบบ DCA ในหุ้นสามารถกำหนดผลตอบแทนคาดหวังให้อยู่ในกรอบของค่าเฉลี่ยมากกว่าการลงทุนครั้งเดียว และรับความผันผวนน้อยกว่าการลงทุนเพียงครั้งเดียว

ความเสี่ยงจากลำดับผลตอบแทน

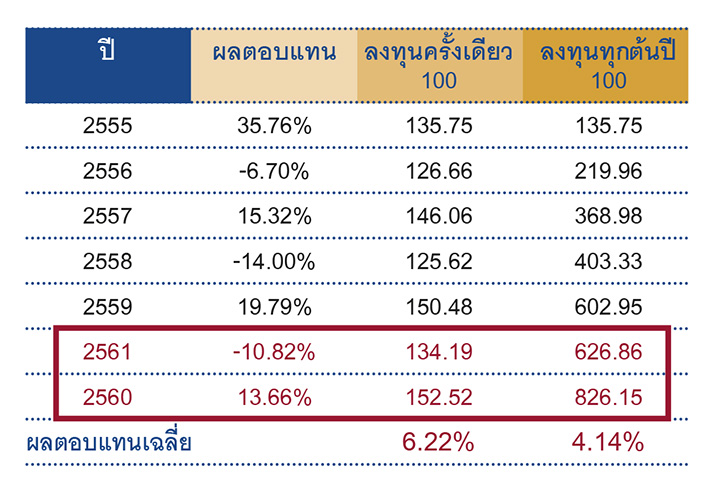

อย่างไรก็ตาม การนำกลยุทธ์การลงทุนแบบ DCA มาใช้ในแผนการลงทุนก็ยังมีข้อควรระวังเพิ่มเติม คือ หากว่าตลาดหุ้นปรับตัวลดลงในช่วงปีท้ายๆ เมื่อใกล้จะถึงเป้าหมายผลตอบแทนรวมที่ได้รับก็อาจจะมีระดับต่ำกว่าค่าเฉลี่ยโดยรวม และอาจต่ำกว่าค่าเฉลี่ยของการลงทุนเพียงครั้งเดียวดังเช่นที่เกิดในช่วงปี 2542-2551 และปี 2552-2561 ความเสี่ยงในลักษณะนี้เรียกว่า Sequence of return risk หรือความเสี่ยงจากลำดับผลตอบแทน

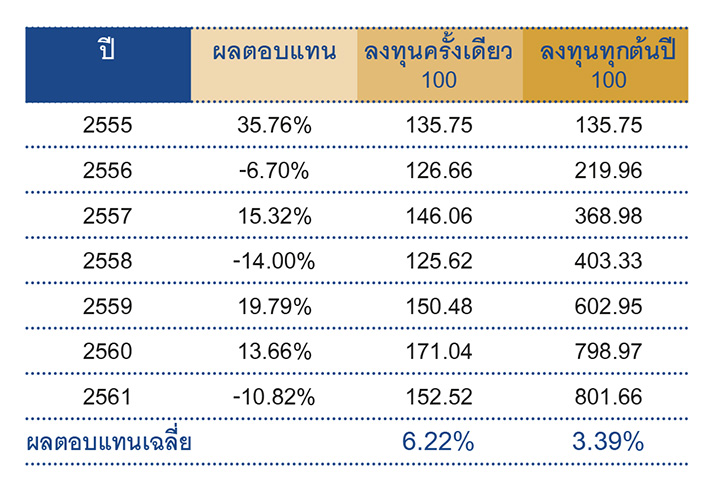

ความเสี่ยงของลำดับผลตอบแทน จะส่งผลกระทบต่อแผนการลงทุนเมื่อมีการเข้าลงทุนเพิ่มอย่างสม่ำเสมอ (เช่นกรณี DCA) หรือมีการทยอยถอนเงินออก เช่น การถอนเงินออกจากพอร์ตการลงทุนในช่วงเกษียณอายุ ผลกระทบจากการใส่เงินเพิ่มหรือถอนเงินออกอาจส่งผลให้ได้รับผลตอบแทนต่ำกว่าค่าเฉลี่ยที่คาดไว้หากว่าตลาดหุ้นปรับตัวลดลงในปีสุดท้ายที่ต้องการใช้เงิน ดังตัวอย่างแสดงผลตอบแทนจากการลงทุนในตลาดหุ้นไทยช่วง 7 ปีที่ผ่านมา (2555 – 2561) มีผลตอบแทนเฉลี่ย 6.22% ต่อปี สำหรับการลงทุนครั้งเดียว ไม่ว่าลำดับของผลตอบแทนที่เกิดขึ้นในแต่ละปีจะเป็นอย่างไร ก็ยังคงได้ผลตอบแทนเฉลี่ยเท่ากับ 6.22% ต่อปี และเมื่อครบกำหนดมูลค่าเงินลงทุนเริ่มต้นที่ 100 บาทจะเพิ่มขึ้นเป็น 152.52 บาท ไม่ว่าจะสลับปีของผลตอบแทนเป็นอย่างไร ในขณะที่ผลตอบแทนจากการลงทุนแบบ DCA ทุกต้นปีจะพบว่าผลตอบแทนเฉลี่ยที่ได้นั้นจะลดลงเหลือ 3.39% ต่อปี แต่ถ้าหากมีการสลับตำแหน่งการเกิดผลตอบแทนช่วง 2 ปีสุดท้าย ตามตาราง ผลตอบแทนที่ได้รับจะเปลี่ยนไปเป็น 4.14% ต่อปี ต่างไปจากการลงทุนครั้งเดียวที่จะสลับลำดับผลตอบแทนอย่างไรก็ไม่ส่งผลกระทบต่อจำนวนเงินเมื่อครบกำหนด

ยิ่งหากเป็นการถอนเงินขาเดียวไม่มีการใส่เงินเพิ่มแบบเป้าหมายการเกษียณด้วยแล้ว ความเสี่ยงของลำดับผลตอบแทนที่เกิดขึ้นอาจส่งผลร้ายแรงให้มีเงินไม่พอใช้ในช่วงหลังๆ เลยทีเดียว ลองเปรียบเทียบการเริ่มถอนเงินในช่วงปีที่ติดลบ กับการเริ่มถอนในปีที่เป็นบวก จะพอประเมินได้ว่าการถอนในปีที่ติดลบจะยิ่งซ้ำเติมให้มูลค่าของพอร์ตการลงทุนปรับตัวลดลงไปอีก จนเหลือเงินลงทุน ณ สิ้นปีรอการฟื้นตัวของตลาดน้อยกว่าที่คาดการณ์ไว้ ซึ่งท้ายที่สุดอาจส่งผลให้มีเงินไม่พอสำหรับการเกษียณหากว่าตลาดปรับตัวอย่างย่ำแย่ติดกันหลายปีในช่วงเริ่มต้นของการเกษียณอายุ แม้ว่าในตอนเริ่มต้นเกษียณจะได้เตรียมเงินตามที่คำนวณมาแล้ว (เพราะการคำนวณเป็นการ discount ผลตอบแทนด้วยค่าเฉลี่ยแบบคงที่) ในทางกลับกันแน่นอนว่าหากตลาดปรับตัวเพิ่มขึ้นต่อเนื่องในช่วงเริ่มต้นถอนเงินก็จะส่งผลดีต่อแผนการใช้เงินในช่วงเกษียณอายุ

พระเอกคนเดิม การกระจายความเสี่ยง และการปรับสมดุลเมื่อเข้าใกล้เป้าหมาย

การภาวนาให้ตลาดไม่ปรับตัวลดลงในช่วงที่เราใกล้ถึงเป้าหมายย่อมไม่ใช่ทางเลือก เพราะการปรับตัวของตลาดเป็นตัวแปรที่ควบคุมไม่ได้ ดังนั้นเราจึงควรให้ความสำคัญกับตัวแปรที่ควบคุมได้ ซึ่งก็คือการกระจายความเสี่ยงอย่างเหมาะสมตามวัตถุประสงค์ของการลงทุนเพื่อสร้างพอร์ตการลงทุนที่ยังคงได้รับผลตอบแทนในระดับดีแต่มีความเสี่ยงลดลง ซึ่งเป็นหัวใจสำคัญของการลงทุนในการรับมือกับความผันผวนของตลาด (หลายบทความในวารสาร TFPA Bulletin ได้อธิบายถึงประโยชน์ของการกระจายความเสี่ยงแล้ว บทความนี้จึงมิได้นำมากล่าวซ้ำ) เมื่อได้กระจายความเสี่ยงอย่างเหมาะสมแล้วก็ควรติดตามและทำการปรับสมดุลของพอร์ตการลงทุนอยู่เป็นระยะ (เช่น ปีละ 1 – 2 ครั้ง) เพื่อทำให้สัดส่วนการลงทุนที่อาจเปลี่ยนแปลงไปเนื่องจากการปรับตัวของตลาดกลับมาอยู่ในระดับความเสี่ยงที่เหมาะสม

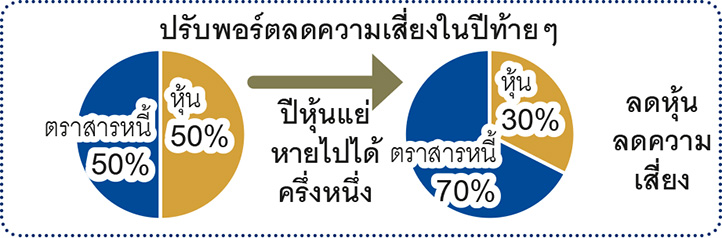

นอกจากนี้ ในการรับมือกับความเสี่ยงจากลำดับของผลตอบแทน ควรมีการปรับสัดส่วนการลงทุนในสินทรัพย์เสี่ยงลงเมื่อเข้าใกล้เป้าหมาย (ปรับสมดุลตามอายุ-การวางแผนการเกษียณ) แนวความคิด อายุน้อยหุ้นมาก อายุมากหุ้นน้อย มาจากพื้นฐานที่ว่า คนอายุน้อยสามารถรับความเสี่ยงได้มากกว่า เนื่องจากมีระยะเวลาการลงทุนยาวนานกว่า และยังคงมีกระแสเงินลงทุนเพิ่มขึ้นอย่างต่อเนื่อง หากตลาดหุ้นปรับตัวลดลงก็เป็นจังหวะดีที่จะสามารถสะสมหุ้นในต้นทุนที่ถูกกว่า และจากสถิติในอดีตก็แสดงให้เห็นว่ายิ่งมีเวลาลงทุนนาน ความเสี่ยงของการลงทุนก็ยิ่งลดลง พออายุมากขึ้นเหลือระยะเวลาการลงทุนสั้นลง โอกาสในการแก้ตัวมีไม่มากจึงต้องลดสัดส่วนการลงทุนในหุ้นลง ดังนั้นในการวางแผนการลงทุนจึงควรมีการปรับค่าเฉลี่ยของผลตอบแทนให้สอดคล้องกับสัดส่วนการลงทุนตามระยะเวลา

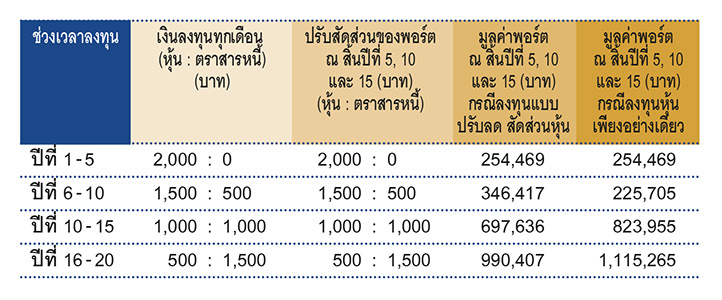

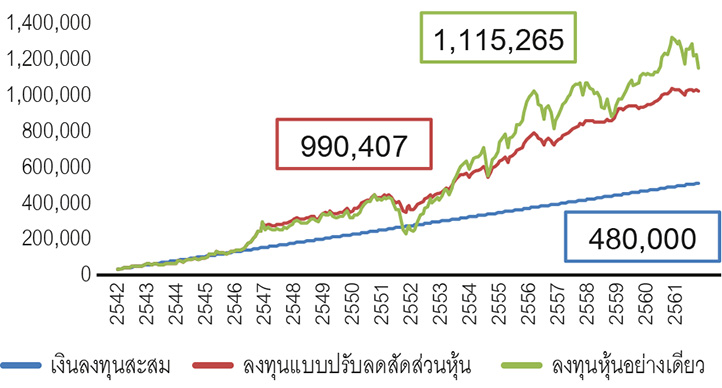

จากการเปรียบเทียบข้อมูลย้อนหลัง 20 ปี ตั้งแต่ 2542 – 2561 โดยวิธีการลงทุนแบบถัวเฉลี่ยทุกต้นเดือน เดือนละ 2,000 บาท ใน SET Index และ Government Bond Index โดยปรับลดสัดส่วนการลงทุนในหุ้นลงทุกๆ 5 ปี และปรับลดสัดส่วนการลงทุนหุ้นในพอร์ต ณ สิ้นปีที่ 5, 10 และ 15 เปรียบเทียบกับการลงทุนในตลาดหุ้นตลอดเวลาโดยไม่ปรับลดสัดส่วนลงจะพบว่าค่าของผลตอบแทนที่ได้รับไม่แตกต่างกันมากนัก แม้ว่าช่วง 10ปีหลังจะเป็นตลาดขาขึ้นก็ตาม

เมื่อเปรียบเทียบระหว่าง 2 วิธีจะพบว่าพอร์ตลงทุนหุ้นล้วนจะมีความผันผวนมากกว่ามาก โดยเฉพาะในปีที่ตลาดหุ้นเผชิญกับวิกฤติ มีความเสี่ยงที่พอร์ตโดยรวมจะขาดทุน แม้ว่าในที่สุดผลตอบแทนจากการลงทุนในหุ้นล้วนจะให้ผลตอบแทนที่ดีกว่า เนื่องจากตลาดหุ้นไทยในช่วง 10ปีที่ผ่านมา เป็นขาขึ้นมากว่าขาลง แต่ในอนาคตไม่มีใครบอกได้ว่าจะเป็นอย่างไร

ในการสร้างผลตอบแทนที่ดีจากการลงทุนในตลาดหุ้น ต้องอาศัยวินัยในการลงทุนอย่างสม่ำเสมอ และติดตามผลการลงทุนอยู่เป็นระยะเพื่อปรับพอร์ตการลงทุนให้กลับมามีความสมดุลตามความสามารถในการรับความเสี่ยง เมื่อเข้าใกล้เป้าหมายก็ควรมีการปรับลดสัดส่วนการลงทุนในสินทรัพย์เสี่ยงลงเพื่อรับมือกับความผันผวนของตลาดที่อาจเกิดขึ้นโดยไม่ตั้งตัว สิ่งสำคัญที่สุดคือ ความเข้าใจว่าการลงทุนนั้นเกี่ยวข้องกับผลตอบแทนและความเสี่ยง การมีแผนการลงทุนที่ชัดเจนและมีความยืดหยุ่นจะช่วยให้นักลงทุนสามารถรับมือกับสถานการณ์การลงทุนได้ในหลากหลายรูปแบบ

Q&A: ภาษีกับการลงทุนกองทุนตราสารหนี้

โดย ราชันย์ ตันติจินดา CFP®

ผู้เชี่ยวชาญงานพัฒนาและการให้คำปรึกษาลูกค้าอาวุโส บมจ. ธนาคารกสิกรไทย

กองทุนรวมตราสารหนี้ เป็นทางเลือกที่ได้รับความนิยมมากกว่ากองทุนประเภทอื่นๆ ดังนั้นเมื่อกองทุนรวมประเภทนี้ต้องเริ่มเสียภาษีจากดอกเบี้ยที่กองทุนได้รับ ซึ่งเริ่มมีผลในช่วงเดือนสิงหาคมที่ผ่านมา นักลงทุนและผู้มีเงินเก็บออมในกองทุนตราสารหนี้หลายๆ คนเริ่มมีความกังวลกับการนำเงินไปลงทุนในกองทุนตราสารหนี้ และพยายามแสวงหาทางเลือกอื่นอยู่ บทความนี้จึงได้สรุปข้อมูลของทางเลือกต่างๆ ที่คาดว่านักลงทุนส่วนใหญ่มองหาอยู่ เพื่อนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT จะสามารถนำไปใช้ประกอบการให้คำปรึกษาและวางแผนการเงินให้นักลงทุนได้

1) ลงทุนตราสารหนี้โดยตรง

- ไหนๆ ก็ต้องเสียภาษีดอกเบี้ย 15% อยู่แล้ว ไม่ว่าจะลงทุนทางตรงในพันธบัตร/หุ้นกู้ หรือลงทุนทางอ้อมผ่านกองทุนรวม สู้ลงทุนทางตรงเลยดีกว่า เพราะมีข้อดี ได้แก่ (ก) หากมีฐานภาษีต่ำกว่า 15% สามารถขอคืนภาษีหัก ณ ที่จ่ายได้ทั้งหมดหรือบางส่วน (ข) เลือกตราสารหนี้หรือผู้ออกได้ด้วยตนเองซึ่งอาจได้รับผลตอบแทนสุทธิสูงกว่ากองทุนตราสารหนี้หลายๆ กองทุนในท้องตลาด

- แต่การลงทุนทางตรงก็มีข้อเสียและความเสี่ยงอาจสูงกว่าลงทุนผ่านกองทุนด้วยเช่นกัน ได้แก่ (ก) กระจายความเสี่ยงในตราสารที่หลากหลายได้น้อยกว่ากองทุน ด้วยเงินลงทุนที่เท่ากัน (ข) นักลงทุนต้องตรวจสอบความเสี่ยงของหุ้นกู้ด้วยตนเอง ซึ่งอาจไม่ใช่เรื่องง่ายสำหรับนักลงทุนที่ยังไม่มีประสบการณ์หรือไม่ได้ศึกษาข้อมูลมากพอ (ค) สภาพคล่องการซื้อขายมักต่ำกว่าเมื่อเทียบกับกองทุนเปิด รวมถึง (ง) นักลงทุนอาจมีข้อจำกัดการเข้าถึงตราสารหนี้บางกลุ่มที่เปิดให้เฉพาะนักลงทุนสถาบันหรือตราสารหนี้ต่างประเทศ เป็นต้น

2) เงินฝากและสลากออมทรัพย์ ของสถาบันการเงินต่างๆ

ซึ่งมีความเสี่ยงอยู่ในระดับที่ต่ำกว่าหรือใกล้เคียงกับกองทุนตราสารหนี้ เช่น

2.1) เงินฝาก ของธนาคารพาณิชย์ ที่ให้ดอกเบี้ยสูงกว่าเงินฝากทั่วไป ได้แก่

- เงินฝากประจำปลอดภาษี: ต้องฝากเท่าๆ กันทุกเดือน 24 เดือนขึ้นไป ดอกเบี้ยได้รับการยกเว้นภาษีเมื่อฝากครบเงื่อนไข เหมาะกับผู้ที่ต้องการเก็บเงินสม่ำเสมอทุกเดือน

- เงินฝากประจำ 1 ปีขึ้นไป สำหรับผู้สูงอายุ: ผู้ที่มีอายุ 55 ปีขึ้นไป หากได้ดอกเบี้ยจากเงินฝากประจำที่มีระยะเวลาฝาก 1 ปีขึ้นไป รวมกันทั้งปีไม่เกิน 30,000 บาท จะเข้าเกณฑ์ไม่ต้องเสียภาษีและสามารถขอคืนภาษีที่ถูกหัก ณ ที่จ่ายนั้นได้ เหมาะกับผู้สูงอายุที่มีเงินเก็บเป็นเงินก้อน

- เงินฝากแบบไม่มีสมุด และออมทรัพย์พิเศษ: ให้ดอกเบี้ยสูงพอๆ กับเงินฝากประจำ แต่หากดอกเบี้ยที่ได้รับเมื่อรวมกับดอกเบี้ยออมทรัพย์อื่นๆ แล้วหากไม่เกินปีละ 20,000 บาท จะไม่เสียภาษี

2.2) ผลิตภัณฑ์ของธนาคารออมสินและธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ได้แก่

- เงินฝากเผื่อเรียก: มีลักษณะและอัตราดอกเบี้ยใกล้เคียงกับเงินฝากออมทรัพย์ของธนาคารพาณิชย์ทั่วไป แต่ดอกเบี้ยที่ได้รับไม่เสียภาษี

- สลากออมสิน และ สลาก ธ.ก.ส.: ดอกเบี้ยและรางวัลที่ได้รับไม่เสียภาษี แม้ดอกเบี้ยของสลากฯ บางรุ่นอาจต่ำกว่าเงินฝากประจำ แต่หากซื้อเป็นเลขเรียงด้วยเงินก้อนเพื่อให้ได้รางวัลเล็กๆ ทุกงวดแล้ว ก็ช่วยให้ผลตอบแทนสูงขึ้นได้

2.3) เงินฝากออมทรัพย์ของสหกรณ์

หลายสหกรณ์มีการรับฝากเงินจากคนทั่วไป และมักให้ดอกเบี้ยสูงกว่าธนาคารพาณิชย์ อีกทั้งดอกเบี้ยนั้นไม่ต้องเสียภาษีด้วย แต่ยังมีสิ่งที่ต้องพิจารณาก่อนตัดสินใจอยู่บ้าง เช่น ความสะดวกในการฝากถอน ความคล่องตัวในการเช็กยอดเงินในบัญชีหรือตรวจสอบความถูกต้องของธุรกรรมต่างๆ รวมถึงเงินฝากของสหกรณ์ไม่อยู่ภายใต้ พ.ร.บ. สถาบันคุ้มครองเงินฝาก ด้วย

3) ประกันชีวิต

ประกันชีวิตสะสมทรัพย์บางแบบมีการจ่ายเบี้ยประกันเพียงครั้งเดียว และรอสั้นๆ เพียง 3-5 ปี ก็ได้เงินก้อนคืน ซึ่งเมื่อคำนวณผลตอบแทนต่อปีหรือที่เรียกว่า IRR แล้ว อาจใกล้เคียงกับดอกเบี้ยของหุ้นกู้เอกชนบางแห่ง อีกทั้งเงินคืนที่ได้จากประกันนั้นไม่ต้องเสียภาษีด้วย

4) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนสำรองเลี้ยงชีพ (PVD)

ใครที่เน้นลงทุนความเสี่ยงต่ำและลงทุนระยะยาวได้ โดยเฉพาะเงินลงทุนส่วนที่ไว้ใช้เพื่อเป้าหมายเกษียณอายุ สามารถลงทุนกองทุน RMF ที่มีนโยบายลงทุนในตราสารหนี้ หรือเลือกแจ้งนายจ้างเพื่อเพิ่มอัตราการหักเงินสะสม PVD ให้เต็มเพดาน 15% ของเงินเดือนได้ (ขึ้นอยู่กับเงื่อนไขของนายจ้างแต่ละราย)

ซึ่งนอกจากจะได้รับผลตอบแทนจากการลงทุนตราสารหนี้ผ่าน RMF และ PVD อย่างเต็มเม็ดเต็มหน่วย เพราะดอกเบี้ยจากตราสารหนี้ที่ RMF และ PVD ได้รับ จะได้รับการยกเว้นไม่ต้องเสียภาษีแล้ว ยังเป็นตัวช่วยเก็บเงินไว้ในยามเกษียณและลดหย่อนภาษีได้อีกด้วย

ทางเลือกต่างๆ ข้างต้น เป็นทางเลือกที่นักลงทุนหลายๆ คนอาจสนใจเพื่อทดแทนการลงทุนในกองทุนตราสารหนี้ ในฐานะนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ควรประเมินลักษณะของแต่ละทางเลือกให้เหมาะกับนักลงทุนและเป้าหมายการลงทุน และถือเป็นโอกาสดีที่จะแนะนำให้นักลงทุนตระหนักถึงความสำคัญในการลงทุนในทางเลือกที่มีความเสี่ยงมากขึ้น เพื่อเพิ่มโอกาสในการบรรลุเป้าหมายทางการเงินในระยะยาว

THE INTERVIEW: การประกอบธุรกิจแพลตฟอร์มธุรกรรมสินเชื่อออนไลน์ระหว่างบุคคลกับบุคคล (Peer to Peer Lending Platform)

โดย พิชญา ซุ่นทรัพย์ CFP®

ธชธร สมใจวงษ์®

หลังจากที่เราเห็นธุรกิจการให้บริการธุรกรรมสินเชื่อออนไลน์ระหว่างบุคคลกับบุคคลในต่างประเทศได้ความนิยมกันอย่างแพร่หลาย ล่าสุดธนาคารแห่งประเทศไทยก็ได้อนุญาตให้ผู้ประกอบการที่สนใจสามารถประกอบธุรกิจดังกล่าวได้ภายใต้การควบคุมอย่างใกล้ชิด จึงทำให้มีนักลงทุนและผู้ที่ต้องการขอสินเชื่อจำนวนมากสนใจใช้บริการดังกล่าว คอลัมน์นี้สมาคมนักวางแผนการเงินไทยขอนำบทสัมภาษณ์ทั้งผู้เชี่ยวชาญจากธนาคารแห่งประเทศไทยซึ่งเป็นผู้กำกับดูแล และผู้ประกอบการที่ได้เริ่มดำเนินกิจการแล้ว มาแชร์ให้แก่ผู้ที่สนใจได้รับทราบกัน

คุณวจีทิพย์ พงษ์เพ็ชร ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย

Peer to Peer Lending (P2P Lending) ในความหมายของธนาคารแห่งประเทศไทยคืออะไร ธุรกรรมใดบ้างที่ถือเป็น P2P Lending และถูกกำกับภายใต้ธนาคารแห่งประเทศไทย

P2P Lending คือ การกู้ยืมระหว่างบุคคลกับบุคคลผ่านช่องทาง online โดยมี platform เป็นตัวกลางในการจับคู่และจัดให้มีสัญญาสินเชื่อระหว่างผู้ขอกู้และผู้ให้กู้ (matchmaker) ซึ่ง ธปท. กำกับดูแลผู้ให้บริการ P2P Lending Platform ในกรณีผู้กู้เป็นบุคคลธรรมดา (สำหรับกรณีการกู้ยืมของผู้กู้ที่เป็นบริษัท อาจเข้าข่าย debt crowdfunding ภายใต้การกำกับดูแลของ ก.ล.ต.)

P2P Lending เหมือนหรือต่างกับการทำ Equity Crowdfunding หรือไม่ อย่างไร

Crowdfunding เป็นการระดมทุนผ่าน online platform ซึ่งมีได้หลากหลายรูปแบบ ในที่นี้จะขอแบ่ง crowdfunding ออกเป็น 4 รูปแบบ ได้แก่ (1) donation / reward crowdfunding เป็นการระดมทุนในลักษณะรับบริจาคหรือให้ผลิตภัณฑ์ที่ผลิตได้เป็นการตอบแทน (2) equity crowdfunding เป็นการระดมทุนของบริษัท ซึ่งให้หุ้นหรือความเป็นเจ้าของกิจการและเงินปันผลเป็นการตอบแทน (3) debt crowdfunding เป็นการกู้ยืมของบริษัท โดยการออกตราสารหนี้และจ่ายดอกเบี้ยเป็นผลตอบแทน และ (4) P2P Lending เป็นลักษณะการให้สินเชื่อระหว่างบุคคลกับบุคคล

สำหรับประเทศไทย crowdfunding ในรูปแบบ donation / reward จะไม่มีการกำกับดูแลเป็นการเฉพาะ ซึ่งต่างจาก equity และ debt crowdfunding ที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. เช่นเดียวกับการออกหลักทรัพย์ทั่วไป ในขณะที่ P2P Lending จะอยู่ภายใต้การกำกับดูแลของ ธปท. เนื่องจากมีลักษณะเป็นสัญญาสินเชื่อที่มีการกู้ยืมกันในวงกว้าง

สำหรับ P2P Lending ภายใต้การกำกับดูแลของ ธปท. และ debt crowdfunding ภายใต้การกำกับดูแลของ ก.ล.ต. นั้น อาจมองได้ว่ามีลักษณะธุรกิจที่คล้ายกัน เพียงแต่แตกต่างกันที่ผู้ขอกู้ยืมหรือผู้ระดมทุนผ่าน P2P Lending จะเป็นบุคคลธรรมดา และผู้ระดมทุนผ่าน debt crowdfunding จะเป็นนิติบุคคลที่เป็นบริษัท ซึ่งเป็นไปตามลักษณะอำนาจทางกฎหมายของ ธปท. และ ก.ล.ต. อย่างไรก็ดี ที่ผ่านมา ธปท. และ ก.ล.ต. ก็ได้ประสานงานกันอย่างใกล้ชิดมาโดยตลอด เพื่อให้การกำกับดูแลธุรกิจ P2P Lending และ debt crowdfunding มีความสอดคล้องกัน

เกณฑ์การกำกับดูแลมีรายละเอียดอย่างไรบ้าง

ธปท. กำหนดหลักเกณฑ์ในการกำกับดูแลผู้ประกอบธุรกิจ P2P Lending Platform เน้นความโปร่งใส การให้บริการอย่างต่อเนื่องของผู้ประกอบธุรกิจ และการดูแลคุ้มครองผู้ใช้บริการ โดย

(1) ด้านผู้ประกอบธุรกิจ กำหนดให้กรรมการหรือผู้มีอำนาจในการจัดการของผู้ประกอบธุรกิจฯ ต้องมีคุณสมบัติที่เหมาะสม มีระบบงานที่มีมาตรฐาน ปลอดภัย สามารถให้บริการได้อย่างต่อเนื่อง มีการคุ้มครองผู้ใช้บริการและข้อมูลส่วนบุคคล (data privacy) มีการเปิดเผยข้อมูลประกอบการตัดสินใจอย่างครบถ้วน

(2) ด้านผู้ใช้บริการ กำหนดคุณสมบัติของผู้กู้-ผู้ให้กู้ ประเภทและวงเงินสินเชื่อ เพื่อให้มั่นใจว่าผู้กู้จะไม่ก่อหนี้เกินตัวและคำนึงถึงความสามารถในการชำระหนี้ของตน รวมถึงผู้ให้กู้ต้องเข้าใจลักษณะและความเสี่ยงจากการให้สินเชื่อผ่าน P2P Lending Platform

หากต้องการประกอบกิจการ มีเงื่อนไข คุณสมบัติ และขั้นตอนอย่างไรบ้าง

ธปท. กำหนดคุณสมบัติของผู้ที่จะขอใบอนุญาตประกอบธุรกิจ P2P Lending Platform และกำหนดขั้นตอนและเงื่อนไขในการขอใบอนุญาตฯ ดังนี้

(1) คุณสมบัติของผู้ประกอบธุรกิจ P2P Lending Platform เช่น ต้องเป็นนิติบุคคลไทย มีทุนจดทะเบียนชำระแล้วไม่ต่ำกว่า 5 ล้านบาท มีคนไทยถือหุ้นไม่ต่ำกว่าร้อยละ 75 ของจำนวนหุ้นที่มีสิทธิออกเสียงและจำหน่ายได้แล้วทั้งหมด โดยผู้ประกอบธุรกิจฯ ห้ามประกอบธุรกิจอื่น ยกเว้นธุรกิจที่เกี่ยวเนื่องหรือเกี่ยวกับการให้บริการ P2P Lending Platform เช่น ธุรกิจติดตามทวงถามหนี้ ซึ่งการประกอบธุรกิจที่เกี่ยวเนื่องนี้ต้องขออนุญาตมายัง ธปท. เป็นรายกรณี

(2) ความพร้อมด้านระบบงาน ผู้ประกอบธุรกิจฯ ต้องมีความพร้อมด้านกระบวนการและระบบงาน เช่น

- การรู้จักลูกค้า (Know Your Customer : KYC) ทั้งผู้ขอกู้และผู้ให้กู้

- การวิเคราะห์ความสามารถในการชำระหนี้ของผู้ขอกู้ (creditworthiness)

- การประเมินความเหมาะสมของผู้ให้กู้ (client suitability)

- การมีคนกลางที่มีผู้กำกับดูแลทำหน้าที่เก็บรักษาเงินของผู้ใช้บริการ (เช่น ผู้ให้บริการรับฝากทรัพย์สิน (custodian) หรือสถาบันการเงินที่ให้บริการรับฝากเงินในลักษณะ escrow account)

- การเปิดเผยข้อมูลประกอบการตัดสินใจลงทุนอย่างถูกต้อง โปร่งใสและเป็นธรรม

- การมีกระบวนการรับเรื่องร้องเรียน และคุ้มครองผู้ใช้บริการอย่างเหมาะสม

(3) ขั้นตอนการขออนุญาตประกอบธุรกิจ P2P Lending Platform ผู้ประสงค์จะประกอบธุรกิจ (1) เข้าทดสอบใน Regulatory Sandbox ของ ธปท. จนประสบความสำเร็จและพร้อมให้บริการในวงกว้าง (2) ยื่นขออนุญาตโดย ธปท. จะเสนอกระทรวงการคลังพิจารณาให้ใบอนุญาตประกอบธุรกิจ P2P Lending Platform ต่อไป

มีความเสี่ยงด้านใดบ้างที่ควรพิจารณา ทั้งในแง่ผู้ประกอบการ และผู้บริโภค และมีกลไกการปกป้องผู้บริโภคอย่างไร

ผู้กู้: อาจมีความเสี่ยงในการก่อหนี้เกินตัว หากไม่คำนึงถึงความสามารถในการชำระหนี้ของตนเองจะนำไปสู่ภาระหนี้ครัวเรือนที่สูงขึ้น ธปท. จึงได้จำกัดวงเงินและจำนวนสัญญากู้ สำหรับสินเชื่ออุปโภคบริโภคที่ไม่มีประกันหรือหลักประกัน โดยผู้กู้จะกู้ได้ไม่เกิน 1.5 - 5 เท่าของรายได้ต่อผู้ประกอบธุรกิจหนึ่งราย และกู้ได้ไม่เกิน 3 แหล่งผู้ประกอบธุรกิจ โดยนับรวมทั้งการกู้ผ่านผู้ประกอบธุรกิจ P2P Lending Platform และผู้ประกอบธุรกิจสินเชื่อส่วนบุคคลภายใต้การกำกับ (P-loan) ที่อยู่ภายใต้การกำกับดูแลของ ธปท. นอกจากนี้ ธปท. ยังกำหนดให้ผู้ประกอบธุรกิจ P2P Lending Platform ให้ความสำคัญกับเรื่อง responsible lending และมีข้อความแจ้งเตือนแก่ผู้กู้ไม่ให้ก่อหนี้เกินตัว

ผู้ให้กู้: อาจมีความเสี่ยงที่จะไม่ได้รับชำระหนี้หรือดอกเบี้ยตามสัญญา และอาจไม่สามารถยกเลิกการให้สินเชื่อหรือเรียกให้ชำระหนี้ก่อนครบกำหนดสัญญาได้ ธปท. จึงได้จำกัดวงเงินการให้กู้ของผู้ให้กู้รายย่อย (retail) ไว้ไม่เกิน 500,000 บาทในรอบ 12 เดือน และกำหนดให้มีการประเมิน client suitability เพื่อให้ผู้ให้กู้ทราบและเข้าใจความเสี่ยงของการให้สินเชื่อ รวมถึงกำหนดให้ผู้ประกอบธุรกิจเปิดเผยข้อมูลต่างๆ อย่างเพียงพอเพื่อประกอบการตัดสินใจลงทุนของผู้ให้กู้

ผู้ประกอบธุรกิจ P2P Lending Platform: อาจมีความเสี่ยงจากภัยคุกคามทางไซเบอร์ (cyber risk) เช่น ถูกโจมตีระบบ หรือระบบงานอาจไม่สามารถให้บริการอย่างต่อเนื่อง ธปท. จึงกำหนดให้ผู้ประกอบธุรกิจฯ ต้องมีการบริหารจัดการความเสี่ยงด้านเทคโนโลยีสารสนเทศ และความเสี่ยงจากภัยคุกคามทางไซเบอร์ (cyber risk) ตามแนวทางมาตรฐานสากลหรือมาตรฐานที่ยอมรับโดยทั่วไป (ตั้งแต่การรับ การส่ง การประมวลผล การจัดเก็บ ป้องกันการเข้าถึงข้อมูลโดยผู้ที่ไม่มีสิทธิ์ การทำลายข้อมูลเมื่อสิ้นสุดการใช้) และกำหนดให้ผู้ประกอบธุรกิจฯ ต้องมีแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่อง ในภาวะเหตุการณ์ที่ไม่ปกติ มีระบบงานสำรอง รวมถึงต้องมีการทดสอบแผนสำรองอย่างน้อยปีละ 1 ครั้ง

ระบบการเงิน: การประกอบธุรกิจผ่านช่องทาง online อาจมีความเสี่ยงด้านการทุจริตหลอกลวงที่สูงขึ้นกว่าการประกอบธุรกิจโดยทั่วไป ซึ่งอาจกระทบต่อความเชื่อมั่นของระบบการเงินได้ ธปท. จึงมีการคัดกรองผู้ประสงค์จะประกอบธุรกิจ P2P Lending Platform โดยให้ทดสอบใน Regulatory Sandbox ก่อนให้บริการจริง และกำหนดให้ผู้ประกอบธุรกิจฯ ต้องเปิดเผยการดำเนินธุรกิจอย่างโปร่งใส และต้องส่งรายงานข้อมูลแก่ ธปท. ทุกเดือนเพื่อติดตาม ตรวจสอบ

P2P Lending มีผลกระทบกับผู้บริโภค และสถาบันการเงินรูปแบบเดิมอย่างไร

นอกจากความเสี่ยงจากการกู้ยืมและให้กู้ยืมผ่าน P2P Lending Platform ที่กล่าวข้างต้นแล้ว P2P Lending น่าจะเป็นประโยชน์และทางเลือกสำหรับผู้ใช้บริการ กล่าวคือ

- ผู้กู้: ประชาชนและบุคคลที่ประกอบธุรกิจ (SME) มีทางเลือกในการเข้าถึงแหล่งเงินทุนได้สะดวก รวดเร็ว ผ่านช่องทาง online (inclusion) ซึ่งคาดว่าผู้ขอกู้ส่วนใหญ่จะเป็นผู้กู้รายย่อยหรือบุคคลที่เพิ่งเริ่มต้นธุรกิจ ยังไม่มีฐานะผลประกอบการ (financial statement) จึงยังไม่สามารถเข้าถึงสินเชื่อจากสถาบันการเงินได้ ซึ่งการกู้ยืมผ่าน P2P Lending Platform มีการกำหนดอัตราดอกเบี้ยที่ผู้ขอกู้ต้องจ่ายให้กับผู้ให้กู้ไม่เกิน 15% ตามกฎหมายประมวลแพ่งและพาณิชย์ ซึ่งขึ้นอยู่กับความสามารถในการจ่ายชำระคืนของผู้ขอกู้เอง และอาจมีค่าบริการที่ต้องจ่ายให้กับผู้ประกอบธุรกิจ P2P Lending Platform ด้วย

- ผู้ให้กู้: เป็นทางเลือกใหม่สำหรับผู้ให้กู้หรือนักลงทุนที่มีความรู้ความเข้าใจในการให้สินเชื่อผ่าน P2P Lending Platform และสามารถยอมรับความเสี่ยงได้

สำหรับผลกระทบต่อสถาบันการเงินคาดว่าน่าจะมีไม่มากนัก เนื่องจากเป็นลักษณะของการให้สินเชื่อระหว่างบุคคลที่ยังต้องคำนึงถึงความเสี่ยง ซึ่งผู้ให้กู้เองก็ต้องมีความเข้าใจที่เพียงพอและมีการพิจารณาที่รอบคอบภายใต้เพดานอัตราการให้กู้ยืมที่ร้อยละ 15 และแม้ว่า ธปท. ยังไม่อนุญาตให้สถาบันการเงินเป็นผู้ประกอบธุรกิจ P2P Lending Platform ได้ แต่สถาบันการเงินก็สามารถมีส่วนร่วมใน P2P Lending ได้โดยการทำหน้าที่อื่นที่เกี่ยวข้อง เช่น เป็นตัวกลางในการรับและเก็บรักษาเงิน ทรัพย์สิน หรือหลักประกันของผู้ใช้บริการ

ธนาคารแห่งประเทศไทยมองว่า P2P Lending เป็นสินทรัพย์การลงทุนประเภทใด

การให้กู้ยืมผ่าน P2P Lending เป็นเสมือนการให้สินเชื่อปกติ เพียงแต่มีตัวกลางที่ให้บริการผ่านระบบ online และมีการทำสัญญากู้ยืมระหว่างผู้กู้และผู้ให้กู้ในรูปแบบอิเล็กทรอนิกส์ ซึ่งผู้ให้กู้จะได้รับผลตอบแทนเป็นดอกเบี้ยตามที่กำหนดในสัญญาและไม่เกิน 15% ตามที่ประมวลกฎหมายแพ่งและพาณิชย์กำหนด สำหรับในแง่ของผู้ให้กู้นั้น อาจพิจารณาได้ว่าเป็นการลงทุนรูปแบบหนึ่งที่มีความเสี่ยงแตกต่างจากการลงทุนอื่น

ประเด็นภาษีที่เกี่ยวข้องกับ P2P Lending

รายได้ของผู้ให้กู้แบบ P2P Lending อาจมีรายได้หลายประเภทตามรูปแบบธุรกิจและการให้บริการของผู้ประกอบธุรกิจ เช่น รายได้ดอกเบี้ย รายได้ส่วนแบ่งค่าปรับที่ผู้กู้จ่ายล่าช้า รายได้จากการขายสัญญาสินเชื่อในตลาดรอง เป็นต้น ดังนั้น ผู้ให้กู้ควรศึกษาหลักเกณฑ์ทางภาษีที่เกี่ยวข้องจากกรมสรรพากร ซึ่ง ธปท. กำหนดให้ผู้ประกอบธุรกิจฯ ต้องเปิดเผยข้อมูลเกี่ยวกับภาษีอันเกิดจากการใช้บริการ P2P Lending Platform ให้ผู้ใช้บริการทราบด้วย

คุณตฤบดี อรุณานนท์ชัย

ประธานเจ้าหน้าที่บริหาร บริษัท มันนี่เทเบิล จำกัด (มหาชน)

มันนี่เทเบิล เป็น FinTech ที่มุ่งเน้นสนับสนุนการเป็น Digital HR เราช่วยสร้างระบบการบริหารทรัพยากรบุคคลแบบดิจิตัลให้ลูกค้า บริการหนึ่งที่เราเสนอคือ วางระบบการจ่ายค่าจ้างเงินเดือน ทั้งในด้าน payroll process และ payroll payment ทำให้บริษัทเห็นโอกาสธุรกิจในการปล่อยเงินกู้สวัสดิการให้พนักงานบริษัท

ปัจจุบันมีบริษัทปล่อยกู้ในรูปแบบสวัสดิการแก่พนักงานในหลายรูปแบบ เช่น ในกรณีที่บริษัทลูกค้าที่ใช้บริการ payroll มีการให้เงินกู้เป็นสวัสดิการพนักงานอยู่แล้ว สามารถมาขอใช้แพลทฟอร์มของมันนี่เทเบิล เพื่อปล่อยกู้พนักงานจาก balance sheet ของบริษัทลูกค้าเองได้เช่นกัน โดยอัตราดอกเบี้ยเงินกู้ อยู่ในอัตราไม่เกิน 15% ต่อปี และนอกจากนี้ มันนี่เทเบิลยังได้รับใบอนุญาตการติดตามทวงถามหนี้อีกด้วย

การที่เรามีข้อมูลเกี่ยวกับตัวผู้กู้ ผ่านการให้บริการ payroll ซึ่งจำนวนฐานลูกค้าที่ใช้บริการของบริษัทในปัจจุบันมีประมาณ 10,000 บริษัท และมีฐานข้อมูลลูกค้ามากกว่าแสนราย ทำให้บริษัทสามารถบริหารจัดการปล่อยสินเชื่อได้อย่างมีประสิทธิภาพ โดยแทบจะไม่มีหนี้เสีย และวงเงินที่ปล่อยกู้จะไม่เกิน 1 เท่าของเงินเดือน ทำให้เราสามารถควบคุมความเสี่ยงได้ค่อนข้างดี

คิดว่าโอกาสเติบโตของธุรกิจ P2P Lending เป็นอย่างไร

ด้วยคำจำกัดความของธุรกิจ P2P Lending ตามนิยามของสำนักงาน กลต. และ ธปท. ยังมีความแตกต่างกันอยู่ สำหรับกรณีของ ธปท. จะมีการกำหนดเพดานดอกเบี้ยที่ไม่เกิน 15% ต่อปี ทางบริษัทนำเอาเกณฑ์นี้มากำหนดเกณฑ์การปล่อยกู้ และเตรียมเข้า sandbox ของ ธปท. การระดมทุนจะเป็นจากพันธมิตรซึ่งยังไม่ใช่จากรายย่อย และแบ่งการดำเนินงานเป็นเฟสหลักๆ โดยในเฟสแรกเราเริ่มจากการปล่อยกู้ให้กับพนักงานก่อน ซึ่งหากการดำเนินการดี มีอัตราการผิดนัดชำระต่ำมากๆ ในเฟสต่อไปก็อาจจะนำเสนอให้นักลงทุนที่ต้องการ ผ่านรูปแบบ P2P Lending

ในอนาคตมันนี่เทเบิล จะเป็นตัวกลางที่ช่วยจับคู่เม็ดเงินของนักลงทุนที่เป็น Qualified Investor กับผู้ที่ต้องการกู้เงิน โดยจัดกลุ่มลูกหนี้จำนวนหนึ่ง เช่น 1,000 คน เป็นกลุ่มที่มี credit rating AAA หรือ BBB เหมือนกัน ซึ่งอัตราดอกเบี้ยที่ให้ก็จะแตกต่างกันไปตามระดับความเสี่ยง ซึ่งมันนี่เทเบิล จะทำหน้าที่เรียกเก็บหนี้โดยจะตัดเงินในวันที่จ่ายเงินเดือน และทำหน้าที่ติดตามหากมีการผิดนัดชำระหนี้

นอกจากนั้น บริษัทมีแผนทำธุรกิจ Working Capital Financing ซึ่งเป็นรูปแบบ debt cloudfunding และอยู่ภายใต้การควบคุมโดยสำนักงาน ก.ล.ต. ซึ่งผู้ให้กู้จะต้องวิเคราะห์ความเสี่ยงจากหลายปัจจัย เช่น credit rating ของเจ้าของบริษัท เงินทุนหมุนเวียน ผลประกอบการของบริษัท และการใช้สินเชื่อ OD ของบริษัทด้วย

ในมุมมองของผม ตลาด P2P Lending สำหรับในเมืองไทยถือว่ายังค่อนข้างช้า เมื่อเทียบกับประเทศอื่นในภูมิภาคเดียวกัน ที่อยู่ในขั้นของการมีใบอนุญาตสำหรับผู้ประกอบการแล้ว

P2P Lending ถือเป็นทางเลือกสำหรับการระดมทุนผ่านการให้สินเชื่อ ช่วยเปิดโอกาสให้ SME บางประเภท รวมถึงพนักงานบางกลุ่ม เช่น แรงงานต่างด้าว หรือกลุ่มพนักงานปฏิบัติการที่มีฐานเงินเดือนต่ำกว่าเกณฑ์ขั้นต่ำที่สถาบันการเงินกำหนด ซึ่งมีอยู่ถึง 30% ของตลาดสินเชื่อ ให้สามารถเข้าถึงบริการสินเชื่อได้ และใช้เป็นเงินทุนสำหรับการขยายกิจการ ซึ่งจะช่วยขับเคลื่อนการเจริญเติบโตของระบบเศรษฐกิจของประเทศต่อไป

การลงทุนใน P2P Lending มีความเสี่ยงสูงหรือต่ำกว่าเมื่อเทียบกับการลงทุนในหุ้นกู้

การปล่อยกู้ P2P Lending ที่มันนี่เทเบิล ดำเนินธุรกิจอยู่ มีความเสี่ยงน้อยกว่าการซื้อหุ้นกู้บริษัทเอกชน สาเหตุอธิบายได้จากปัจจัย 2 อย่างที่ส่งผลต่อการชำระคืนหนี้คือ ความสามารถในการชำระคืนหนี้ (Ability to Pay) และความยินดีในการชำระคืนหนี้ (Willingness to Pay) ในแง่ของบริษัทเอกชนไม่มีปัญหาของ Ability to Pay เนื่องจากก่อนที่จะมีการให้สินเชื่อก็สามารถทำการวิเคราะห์ credit rating ต่างๆ แต่สำหรับ Willingness to Pay นั้น ไม่อยู่ในวิสัยที่นักลงทุนจะควบคุมได้

แต่สำหรับมันนี่เทเบิล แล้ว Ability to Pay ถูกกำหนดจากการปล่อยกู้ที่ไม่เกิน 1 เท่าของเงินเดือน และ Willingness to Pay กลายเป็นสิ่งที่ควบคุมได้ เนื่องจากเป็นการหักเงินชำระโดยตรงจากเงินเดือนของพนักงานผู้กู้ นอกจากนี้ จำนวนเงินที่ปล่อยกู้ยังถูกกระจายไปยังพนักงานหลายคน เปรียบเทียบได้กับเป็นการกระจายความเสี่ยงอีกขั้น และหากมองถึงอัตราการผิดนัดชำระ (default rate) ที่ผ่านมาของการปล่อยกู้จริงที่ต่ำกว่า 0.6% ของยอดหนี้รวม ส่วนอัตราผลตอบแทนเฉลี่ยคาดหวังอยู่ที่ 10% ต่อปี ขึ้นอยู่กับอัตราดอกเบี้ยเงินกู้ของพนักงานแต่ละคน

พิจารณากำหนดอัตราดอกเบี้ยของเงินกู้อย่างไรบ้าง

เราใช้หลายปัจจัยมาพิจารณา เช่น เพศ โดยพนักงานเพศหญิงจะมีวินัยในการทำงานมากกว่าเพศชาย หรือกรณีแรงงานต่างด้าวที่มีความเสี่ยงในการผิดนัดชำระหนี้ที่ต่ำกว่าแรงงานไทย เพราะมีกฎหมายที่ควบคุมตาม MOU ว่าแรงงานจะไม่สามารถขอวีซ่าการทำงานต่อใน 2 ปี หากมีการหนีงาน รวมถึงบริษัทจัดหางานแรงงานต่างด้าวก็มีการค้ำประกันอยู่ด้วย บริษัทจะนำปัจจัยต่างๆ มาประมวลผลและคำนวณเป็น credit score สำหรับผู้กู้แต่ละคน

ส่วนความเสี่ยงในกรณีที่พนักงานลาออกและหนีงานไป ในกฎหมายแรงงานระบุว่า บริษัทยังสามารถนำเงินเดือนที่ต้องจ่ายสำหรับเดือนสุดท้ายให้พนักงานมาจัดการเรื่องดังกล่าวได้ ในความเป็นจริงแล้ว เรื่องดังกล่าวเป็นอีกปัจจัยความเสี่ยงที่ถูกนำมาพิจารณาตั้งแต่การจะปล่อยกู้ หากพนักงานคนไหนที่มีความเสี่ยงของการหนีงาน ก็มีแนวโน้มที่จะไม่ได้รับการปล่อยกู้ตั้งแต่แรก

ทั้งนี้ระยะเวลาการชำระคืนของพนักงานจะถูกกำหนดไว้ตั้งแต่วันที่ขอสินเชื่อ โดยพนักงานจะไม่สามารถชำระให้ครบก่อนกำหนดได้ และถ้าหากยังอยู่ระหว่างการชำระคืนเงินก้อนแรกอยู่ การจะกู้เพิ่มได้หรือไม่นั้นขึ้นอยู่กับระดับเครดิตของพนักงานเป็นรายบุคคล

ที่ผ่านมาพบว่า เงินกู้ส่วนใหญ่ที่พนักงานกู้ไป ไม่ได้ถูกนำไปใช้กับการใช้จ่ายฟุ่มเฟือยอย่างที่หลายคนเข้าใจกัน แต่ถูกนำไปใช้เป็นรายจ่ายทั่วไปในการดำรงชีวิต เช่น ค่าการศึกษาบุตร ค่าผ่อนบ้าน นำไปรีไฟแนนซ์หนี้นอกระบบของตนเอง แรงงานต่างด้าวบางคนก็นำเงินกู้ไปผ่อนบ้านในประเทศบ้านเกิดของตนเอง เป็นต้น

มีคำแนะนำสำหรับผู้กู้และนักลงทุนที่สนใจอย่างไรบ้าง

สำหรับผู้กู้

การมีวินัยทางการเงินเป็นสิ่งสำคัญ โดยเฉพาะในยุค Big Data ทุกพฤติกรรมทางการเงินสามารถถูกนำมาวิเคราะห์ การกู้ยืมควรให้เป็นจำนวนที่สามารถผ่อนชำระได้ ดังนั้นเรื่องของ credit scoring เป็นสิ่งสำคัญที่เราต้องรักษาให้ดี

สำหรับนักลงทุน

ปัญหาที่เกิดขึ้นกับการลงทุน P2P Lending ในต่างประเทศ เป็นเพราะนักลงทุนยังไม่เข้าใจเรื่องความเสี่ยง ดังนั้นไม่ว่าการลงทุนใดก็ตามนักลงทุนควรทำความเข้าใจสิ่งที่ตนเองกำลังจะลงทุนอย่างถ่องแท้ และอยากให้มอง P2P Lending เป็นช่องทางการลงทุนอย่างหนึ่งเท่านั้น ไม่ควรนำเงินลงทุนทั้งหมดมาลง แต่ควรเป็นเงินส่วนที่จัดสรรมาแล้วเพื่อกระจายความเสี่ยงการลงทุน

คุณวรพล พรวาณิชย์

ผู้ก่อตั้งและประธานเจ้าหน้าที่บริหาร บริษัท เพียร์ พาวเวอร์ จำกัด

PeerPower เริ่มต้นธุรกิจมาตั้งแต่ปี 2559 เราเห็นปัญหาของบริษัทเวลาที่ต้องการกู้เงินจากสถาบันการเงิน และยิ่งกรณีที่เป็นธุรกิจบริการซึ่งส่วนใหญ่ไม่มีสินทรัพย์ มีแต่ทรัพย์สินทางปัญญาเพียงอย่างเดียว เวลาจะขอกู้เงิน 5 ล้าน ธนาคารให้เอาเงินมาวาง 2 ล้านบาท แบบนี้ธุรกิจได้เงินแค่ 3 ล้านบาท สุดท้ายกู้ไม่ได้เลยต้องเพิ่มทุนเองในที่สุด

ปัญหานี้พบได้ทั่วไปทั้งธุรกิจรายเล็กและรายกลาง ซึ่งธนาคารไม่ค่อยปล่อยสินเชื่อให้ และยิ่งสมัยใหม่มักเป็นธุรกิจบริการผ่านช่องทางออนไลน์ ฟรีแลนซ์ ทนาย ที่ปรึกษา กลุ่มเหล่านี้ไม่มีทรัพย์สิน ไม่มีหลักทรัพย์ค้ำประกัน ซึ่งธนาคารยังปรับตัวไม่ทันกับธุรกิจข้างต้นจึงทำให้เขาเหล่านี้เข้าถึงแหล่งเงินทุนได้ยาก

ธุรกิจ P2P Lending น่าสนใจอย่างไร

ปัจจุบันสินเชื่อ SMEs มีขนาดประมาณ 5 ล้านล้านบาท ส่วนนอกระบบไม่รู้ แต่ถือว่ายังน้อยเมื่อเทียบกับตลาดสินเชื่อรายใหญ่ซึ่งมีขนาด 7 ล้านล้านบาท หุ้นกู้อีก 10 ล้านล้านบาท ดังนั้นมีสินเชื่อ SME ไม่ถึง 1 ใน 3 ของสินเชื่อในระบบเท่านั้น แต่ที่จริงแล้ว SME จ้างแรงงานถึง 90% ของทั้งประเทศและคิดเป็น 85% ของธุรกิจทั้งประเทศ ดังนั้นโอกาสของธุรกิจเรายังมีเยอะ

P2P Lending ช่วยเปิดโอกาสให้ผู้กู้มีช่องทางในการหาเงินไปใช้ โดยเฉพาะธุรกิจที่ไม่มีสินทรัพย์ เดิมเวลาเงินไม่พอ ต้องควักกระเป๋าตัวเอง ถ้าไม่พอต้องไปกู้พ่อแม่ พี่น้อง ใช้วงเงินบัตรเครดิต สินเชื่อส่วนบุคคล เอารถไปวาง ทำให้ต้นทุนการเงินสูง และไม่เหมาะกับธุรกิจของตัวเอง แม้เขาจะรู้ว่าดอกแพงแต่ไม่มีทางเลือก เราจึงเป็นช่องทางที่จะทำให้ธุรกิจเหล่านี้บริหารต้นทุนได้ดีขึ้น

ส่วนฝั่งนักลงทุน ถือเป็นเครื่องมือในการกระจายความเสี่ยงการลงทุน ที่ไม่คล้ายกับหุ้นกู้ซะทีเดียว เพราะจ่ายเงินคืนเป็นรายเดือนแบบลดต้นลดดอก ช่วยให้พอร์ตการลงทุนเข้าใกล้ efficient frontier มากขึ้น เพราะมีความสัมพันธ์กับสินทรัพย์ประเภทอื่นต่ำ ที่สำคัญอัตราผลตอบแทนยังน่าสนใจ ถ้าลงทุนแล้วกระจายความเสี่ยงและบริหารหนี้เสียได้ดี อัตราผลตอบแทนเฉลี่ยสูงถึง 11-13% ต่อปี

ธุรกิจของ PeerPower ให้บริการอย่างไรบ้าง

ปัจจุบันเรายังให้บริการเฉพาะในรูปแบบของสินเชื่อเพื่อ SMEs ซึ่งยังไม่ได้เข้าตามแบบที่ธนาคารแห่งประเทศไทยกำหนด และยังอยู่ระหว่างขั้นตอนการสมัครการให้บริการ debt crowdfunding กับสำนักงาน ก.ล.ต. ซึ่งจะทำให้เราสามารถให้บริการแก่ผู้ประกอบการที่ไม่จดทะเบียนและจดทะเบียนได้ โดยคาดว่าจะได้รับการอนุมัติในสิ้นปีนี้

บริษัทมีวิธีวิเคราะห์อย่างไรในการดูว่าบริษัทมีโอกาสไม่จ่ายเงิน และมีมาตรการควบคุมอย่างไร หรือสร้างความมั่นใจให้กับผู้ลงทุนอย่างไรบ้าง

ประเด็นดังกล่าวเป็นเรื่องของการบริหารความเสี่ยง ซึ่ง PeerPower ทำตั้งแต่ต้นน้ำถึงปลายน้ำ โดยทำตั้งแต่การคัดกรองผู้กู้ ทำเครดิตสกอร์ ซึ่งใช้ข้อมูลทั้งข้อมูลการเงิน งบการเงิน รายการเดินบัญชี เป็นต้น เครดิตบูโร จ่ายเงินคืนตรงไหม ถ้าธุรกิจได้คะแนนสูงก็จะดอกเบี้ยต่ำ คะแนนต่ำดอกเบี้ยที่ต้องจ่ายก็จะสูง เรามองว่ามันไม่แฟร์ที่คนคะแนนดีกว่ากลับต้องมาจ่ายดอกเบี้ยในอัตราเท่ากับคนที่เครดิตไม่ดี หรือเครดิตแย่กว่า

หากผู้กู้มีการชำระเงินคืนไม่ตรงเวลา เราจะมีทีมภายในเข้าไปดำเนินการ collection ถ้าล่าช้า 0-45 วัน แต่ถ้าเกินกว่านั้นจะใช้ Collection Agency มาดำเนินการติดตามทวงถามให้ตามกฎหมาย ถ้าเกิน 90 วัน ก็ต้องขึ้นศาล เพราะฉะนั้นในช่วง 60 วัน ทนายจะเริ่มเตรียมเอกสารไว้และรอสัญญาณจากเราเพื่อยื่นฟ้อง ระบบข้างต้นก็ถือว่าทำได้ดีในระดับหนึ่ง แต่ก็ยังมีความล่าช้าอยู่บ้างจากการร่างสำนวนซึ่งเป็นเอกสาร ถ้าวันหนึ่งมี Digital Court ก็ช่วยให้ดำเนินการทางกฏหมายได้เร็วขึ้น

ก่อนที่จะปล่อยกู้ จะมีเจ้าหน้าที่เข้าไปตรวจสอบ พร้อมแบบสอบถามในเชิงจิตวิทยาเพื่อนำข้อมูลมาบันทึกในระบบข้อมูล ในอนาคตเวลาเราเข้าไปทบทวน เราอาจจะแนะนำเขาเพิ่มเติมเพื่อให้เขามีความสามารถในการทำธุรกิจ เพราะเราเห็นข้อมูลในระบบตลอดว่าทิศทางบริษัทเป็นอย่างไร ซึ่งส่งผลดีต่อความสามารถในการชำระคืนหนึ้ด้วย

ดังนั้นหากแพลตฟอร์มไม่สามารถควบคุมความเสี่ยงตั้งแต่ต้นน้ำจนถึงปลายน้ำได้ ก็มีโอกาสเสียหายเพราะเรื่องเงินเรื่องทองต่อให้ประเมินมาดีแล้วก็ยังมีโอกาสหลุดอยู่ดีเพราะยังมีเรื่อง randomness เช่น เกิดโชคไม่ดี อุบัติเหตุรถคว่ำ เขาบาดเจ็บ อยู่ดีๆ จะส่งคนไปเก็บดอกเบี้ย ก็ดูจะเป็นเรื่องผิดมนุษยธรรม เพราะเขาก็ต้องเอาเงินไปจ่ายค่ารักษาตัวก่อน แต่ถึงกับเป็นหนี้สูญหรือเปล่า ก็อาจจะไม่ เรื่องที่คาดถึงได้เราก็ควบคุมให้ดีที่สุด เรื่องที่คุมไม่ได้เราก็บวกเรื่อง random factor เข้าไป ทำให้ตอนนี้เรามีหนี้เสียอยู่ประมาณ 3% จากสินเชื่อทั้งหมดเท่านั้น

มีการกำหนดอัตราดอกเบี้ยและกรอบระยะเวลาการกู้ยืมอย่างไร

ถ้าหากคะแนนของผู้กู้ออกมาดี เช่น เกรด A อัตราดอกเบี้ยจะอยู่ประมาณ 8% ต่อปี แต่ถ้าเกรดอยู่ที่ C จะสูงสุดที่ 15% ต่อปี ชำระเงินต้นพร้อมดอกเบี้ยเป็นรายเดือน โดยสามารถเลือกกู้ยืมได้ตั้งแต่ 6 เดือนและยาวสุดไม่เกิน 24 เดือนเท่านั้น ระหว่างทางหากมีเงินสามารถชำระหนี้คืนก่อนได้ โดยไม่มีค่าปรับใดๆ ส่วนผู้ให้กู้หากต้องการใช้เงินก่อนครบกำหนด ปัจจุบันยังไม่สามารถขายคืนก่อนหรือเปลี่ยนมือได้ แต่ในเฟสถัดไปเราจะพัฒนาให้สามารถซื้อขายในตลาดรองได้เหมือนกับหุ้นกู้

ใครคือผู้ที่มาใช้บริการกู้ยืมเงินผ่าน PeerPower

ส่วนใหญ่ผู้กู้เป็นนิติบุคคลทั้งหมด ซึ่งเราโปรโมทผ่านช่องทาง digital marketing ผ่าน online platform และพันธมิตรเป็นหลัก ซึ่งเราสามารถคัดกรองและคุมความเสี่ยงได้ดีกว่า เช่น บริษัท อีคอมเมิร์ส หรือ บริษัททำบัญชีออนไลน์ เป็นต้น แต่ภายในไตรมาส 4 จะสามารถให้บริการครอบคลุมได้ทั้งรายเล็กและรายใหญ่ผ่านการออกหุ้นกู้ได้ ธุรกิจส่วนใหญ่เป็นธุรกิจบริการ เช่น ทำความสะอาด ซื้อมาขายไป ก่อสร้าง ทำทัวร์ ให้คำปรึกษา ออกแบบ เขียนซอฟแวร์ Event Food and Beverage ซึ่งเป็นกลุ่มที่ประเมินเพื่อให้สินเชื่อลำบากในมุมมองของสถาบันการเงิน

มองว่า P2P Lending ถือเป็นสินทรัพย์การลงทุนประเภทใดและเหมาะสมกับใคร

P2P Lending เป็นสินค้าตัวหนึ่งที่อยู่ระหว่าง High Yield Bond กับ การลงทุนในอสังหาริมทรัพย์ แต่ข้อดีอีกอย่างคือ P2P Lending ไม่ต้องลงทุนสูง ขั้นต่ำ 50,000 บาท แล้วสามารถเพิ่มการลงทุนไปเรื่อยๆ ได้ เหมาะกับนักลงทุนที่ต้องการกระจายความเสี่ยง และตอบโจทย์ผู้ลงทุนที่ต้องการผลตอบแทนสม่ำเสมออย่างกลุ่มคนที่อยู่ในวัยกำลังจะเกษียณ แต่เริ่มแรกเลยอาจจะกระจายการลงทุนมาบางส่วนก่อน เพื่อให้เข้าใจลักษณะผลตอบแทนและความเสี่ยงของ P2P Lending

ควรเตรียมพร้อมอย่างไรถ้าสนใจใช้บริการ

สำหรับผู้กู้ เริ่มต้นควรประเมินสถานการณ์ของตัวเองก่อน ขอข้อมูลเครดิตตัวเองจากเครดิตบูโร มาดูว่ามีอะไรดูไม่ดีไหม มีข้อมูลใดไม่ถูกต้องหรือไม่ ถ้าคุณเป็นบริษัทจำกัด ควรทำให้ถูกต้องตามที่กระทรวงพาณิชย์กำหนด ทำบัญชี และมีการยื่นภาษีให้ถูกต้อง

สำหรับผู้ให้กู้ ควรศึกษาข้อมูลดีๆ ตรวจสอบว่าแพลตฟอร์ม มีตัวตนจริงหรือไม่ ผู้บริหารหรือคนทำเป็นใคร สามารถเปิดเผยข้อมูลแบบโปร่งใสหรือไม่ บริษัทที่กู้มีเปิดเผย risk disclosure ด้วยหรือไม่ว่ามีความเสี่ยงอะไรบ้าง และถ้าเป็นรายเล็กต้องมีการกระจายการลงทุนด้วยเพราะปัจจุบันทางเลือกเยอะขึ้นทำให้เราต้องพิจารณามากขึ้นด้วย

มุมมองของนักวางแผนการเงิน

P2P Lending ถือเป็นเครื่องมือใหม่ที่ช่วยในการวางแผนการเงิน ทั้งในฝั่งของผู้ที่ขาดสภาพคล่อง ไม่สามารถเข้าถึงแหล่งเงินทุนได้ รวมถึงคนที่มีต้นทุนทางการเงินที่สูงจากการใช้สินเชื่อส่วนบุคคลหรือเงินกู้นอกระบบให้สามารถหาเงินทุนมาใช้ในอัตราดอกเบี้ยที่ต่ำลงได้ และที่สำคัญคือเป็นทางเลือกการลงทุนที่น่าสนใจเพราะนอกจากจะให้อัตราผลตอบแทนคาดหวังที่สูงแล้ว ยังมีความสัมพันธ์กับสินทรัพย์อื่นน้อย ซึ่งถ้าหากมีการกระจายการลงทุนที่ดีจะช่วยให้พอร์ตการลงทุนของผู้ลงทุนได้รับอัตราผลตอบแทนที่ปรับด้วยความเสี่ยงสูงขึ้นด้วย

อย่างไรก็ตาม ยังคงมีเรื่องที่นักวางแผนการเงินและผู้ที่สนใจต้องพิจารณาเพิ่มเติมก่อนให้คำแนะนำหรือตัดสินใจใช้บริการ P2P Lending อย่างเรื่องความน่าเชื่อถือของแพลตฟอร์ม ความสะดวก ผลิตภัณฑ์ที่แตกต่างกันในแต่ละผู้ให้บริการ สัญญาระหว่างผู้กู้ ผู้ให้กู้และผู้บริการ สภาพแวดล้อมทางเศรษฐกิจ รวมถึงปัจจัยอื่นที่เกี่ยวข้อง และสำคัญที่สุดต้องเลือกให้เหมาะสมกับเป้าหมายการเงินของตัวเราเองด้วย

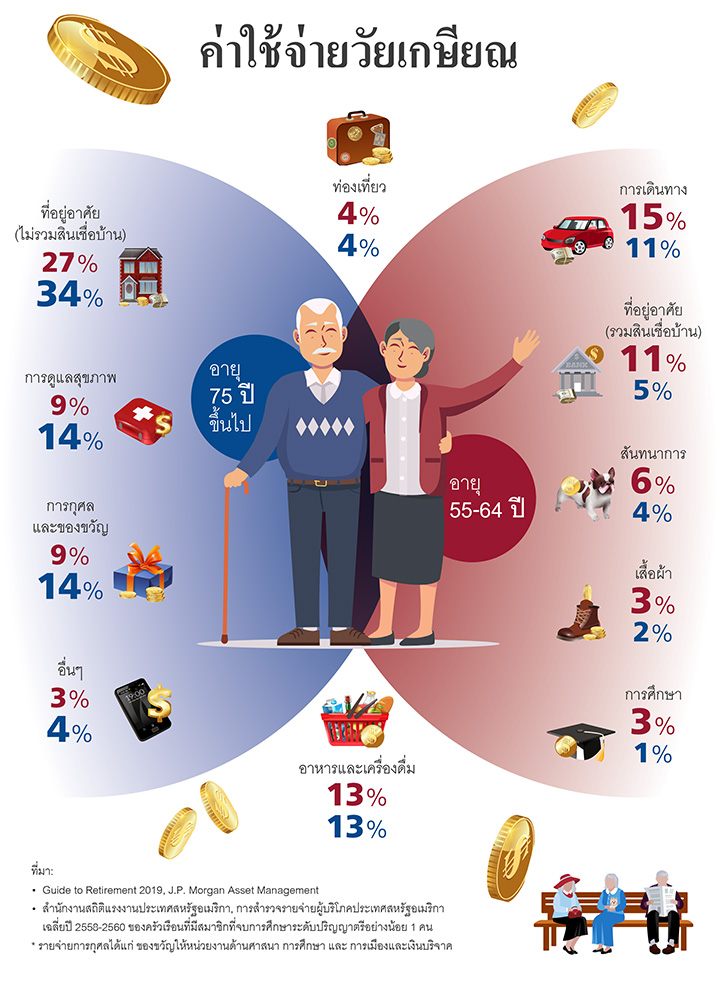

INFOGRAPHIC: ค่าใช้จ่ายวัยเกษียณ

โดย ณัฐพงษ์ อภินันท์กูล CFP®

HOW TO: การบริหารจัดการกรมธรรม์ประกันชีวิตเพื่อการวางแผนการเงิน

โดย นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

นโรโดม วาณิชฤดี CFP®

ในการบริหารจัดการกรมธรรม์ประกันชีวิต เพื่อให้เกิดประโยชน์สูงสุดกับผู้ทำประกัน สิ่งแรกที่ควรทำ คือ การสรุปและทบทวนกรมธรรม์ การทบทวนกรมธรรม์จะทำให้รู้ว่า เราทำอะไรไว้ มีความคุ้มครองอะไรอยู่บ้าง และความคุ้มครองหรือผลประโยชน์ต่างๆ ที่ได้รับจากกรมธรรม์ที่ทำไว้นั้น สอดคล้องกับเป้าหมายการเงินที่ต้องการในปัจจุบันหรือไม่ เพื่อที่จะได้ปรับเปลี่ยนกรมธรรม์ให้เหมาะสม และสอดคล้องกับความต้องการในปัจจุบันให้ได้มากที่สุด

นอกจากนี้ เมื่อเวลาผ่านไป รูปแบบของกรมธรรม์และความคุ้มครองต่างๆ ก็มีความแตกต่างจากในอดีตเป็นอย่างมาก เช่น มีประกันแบบใหม่ๆ ออกมา (เช่น ประกันชีวิตแบบยูนิต ลิงค์) มีค่าห้องและค่ารักษาแบบเหมาจ่าย ที่มีวงเงินความคุ้มครองที่สูงขึ้น และมีความคุ้มครองโรคร้ายแรงที่ครอบคลุมระยะไม่ลุกลาม ซึ่งในอดีตอาจจะมีแต่ความคุ้มครองโรคร้ายแรงเฉพาะระยะลุกลาม การทบทวนกรมธรรม์จะทำให้สามารถบริหารจัดการกรมธรรม์ประกันชีวิตของผู้รับบริการได้อย่างมีประสิทธิภาพ เพราะหากพบว่าทำประกันไว้มากเกินไป อาจจะพิจารณาหยุดจ่ายเบี้ยบางกรมธรรม์เพื่อลดภาระ หรือหากทำน้อยเกินไป ก็จะได้พิจารณาทำเพิ่มในส่วนที่ขาดได้

ขั้นต่อมาเราควรทำการประเมินความเสี่ยงภัยในปัจจุบันของผู้รับบริการ ซึ่งสิ่งที่สำคัญที่สุดในการวางแผนประกันชีวิต คือ การคำนวณหาทุนประกันที่เหมาะสม โดยทุนประกันที่เหมาะสมนั้นต้องครอบคลุมภาระหนี้สิน และค่าใช้จ่ายที่ต้องรับผิดชอบในครอบครัว รวมไปถึงภาระในการเลี้ยงดูผู้อยู่ในอุปการะทั้งหมด ส่วนการวางแผนประกันสุขภาพ ต้องประเมินค่าใช้จ่ายที่อาจจะเกิดขึ้นหากเกิดเจ็บไข้ได้ป่วย และต้องเข้าไปรักษาพยาบาลในโรงพยาบาลที่ต้องการ ทั้งกรณีที่เจ็บไข้ทั่วไปและเจ็บไข้ด้วยโรคร้ายแรง

จากนั้นให้เปรียบเทียบความคุ้มครองที่มีกับความคุ้มครองที่ต้องมีว่าเป็นอย่างไร หากมีความคุ้มครองที่มากเกินไป แปลว่าอาจทำประกันชีวิตหรือประกันสุขภาพมากเกินความจำเป็น อาจพิจารณาปรับลดความคุ้มครองบางอย่างลง ในทางตรงกันข้าม หากมีความคุ้มครองที่น้อยเกินไป ก็ควรพิจารณาทำประกันด้านนั้นๆ เพิ่มเติม หรือถ้าความคุ้มครองที่มีอยู่ไม่ทันสมัยแล้ว ก็อาจพิจารณาปรับเปลี่ยนกรมธรรม์ตามความเหมาะสม

ข้อควรพิจารณาในการปรับเปลี่ยนกรมธรรม์

1. ประกันชีวิต

เราสามารถบริหารกรมธรรม์ประกันชีวิตผ่าน มูลค่าเงินสดในกรมธรรม์ (Cash Value) ซึ่งมูลค่าเงินสดในกรมธรรม์เป็นมูลค่าที่เกิดขึ้นจากเงินส่วนที่เหลือในเบี้ยประกัน หลังจากหักค่าธรรมเนียมในการบริหารกรมธรรม์ และค่าใช้จ่ายต่างๆ ในการประกันชีวิตเรียบร้อยแล้ว บริษัทประกันจะนำเงินส่วนที่เหลือไปลงทุนให้ได้ผลตอบแทนกลับมา นั่นก็แปลว่าในการจ่ายเบี้ยประกันเข้าไป เงินจะแบ่งเป็น 2 ส่วน ส่วนหนึ่ง คือ ค่าใช้จ่ายทั้งหมดในการประกันชีวิต และอีกส่วนหนึ่งจะเป็นเงินลงทุน โดยหากเป็นกรมธรรม์ประกันชีวิตแบบดั้งเดิม บริษัทประกันชีวิตจะเป็นผู้นำเงินส่วนนี้ไปลงทุน ซึ่งโดยมากจะลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ แต่หากเป็นประกันชีวิตแบบยูนิต ลิงค์ ส่วนของเงินลงทุนจะถูกนำไปลงทุนในกองทุนรวมที่บริษัทประกันคัดเลือกมา ตามระดับความเสี่ยงที่ยอมรับได้ของผู้เอาประกัน

หากเป็นประกันชีวิตแบบดั้งเดิม เราสามารถเลือกบริหารจัดการกรมธรรม์ได้หลายวิธี ดังนี้

- เวนคืนกรมธรรม์ คือ การหยุดจ่ายเบี้ยประกัน แล้วขอเวนคืนเงินมูลค่าเงินสดทั้งหมดในกรมธรรม์คืนมา ทำให้เราได้รับเงินก้อน ที่มีมูลค่าเท่ากับมูลค่าเงินสดทั้งหมดที่มีอยู่ในกรมธรรม์ ซึ่งกำหนดอยู่ในตารางมูลค่ากรมธรรม์ เหตุผลในการเวนคืนกรมธรรม์ อาจเกิดจากผู้เอาประกันไม่มีความจำเป็นหรือไม่ต้องการการคุ้มครองจากกรมธรรม์ประกันชีวิตฉบับนั้นแล้ว ซึ่งเมื่อเวนคืนจะถือว่าเป็นการปิดกรมธรรม์ สัญญาประกันชีวิตเป็นอันสิ้นสุดลงทันที สิ่งที่ต้องพึงระวัง คือ หากจ่ายเบี้ยประกันมาไม่นาน ทำให้ยังมีมูลค่าเงินสดอยู่น้อย หรือไม่มีเลย เมื่อทำการเวนคืน จะขาดทุนเมื่อเทียบกับเบี้ยที่จ่ายมา

- แปลงกรมธรรม์เป็นมูลค่าใช้เงินสำเร็จ คือ การหยุดจ่ายเบี้ยประกัน แล้วขอใช้สิทธิที่ทำให้กรมธรรม์ยังมีความคุ้มครองชีวิตต่อไปจนครบสัญญาเหมือนเดิม แต่มูลค่าความคุ้มครองชีวิตและเงินครบสัญญาที่จะได้รับอาจจะลดลงจากเดิม ขึ้นอยู่กับมูลค่าใช้เงินสำเร็จที่กำหนดไว้ในตารางมูลค่ากรมธรรม์

- แปลงกรมธรรม์เป็นมูลค่าขยายเวลา คือ การหยุดจ่ายเบี้ยประกัน แล้วขอใช้สิทธิที่ทำให้กรมธรรม์ยังมีความคุ้มครองชีวิตต่อไป โดยที่มูลค่าความคุ้มครองชีวิตเท่าเดิม แต่ระยะเวลาความคุ้มครองชีวิตของสัญญาจะเปลี่ยนไปตามที่ได้กำหนดไว้ในตารางมูลค่ากรมธรรม์

หากเป็นประกันชีวิตแบบยูนิต ลิงค์ จะมีการแยกค่าใช้จ่าย และส่วนของเงินลงทุนอย่างชัดเจน โดยมูลค่าเวนคืนกรมธรรม์จะมีค่าเท่ากับมูลค่ารับซื้อหน่วยลงทุน หรือมูลค่าเงินลงทุนของเรานั่นเอง สำหรับกรมธรรม์ยูนิต ลิงค์นั้นจะไม่มีมูลค่าใช้เงินสำเร็จ และมูลค่าขยายเวลา ทำให้เราจะบริหารกรมธรรม์ยูนิต ลิงค์จากมูลค่าเงินสด โดยสามารถถอนเงินออกจากกรมธรรม์ หากมีความจำเป็นที่ต้องใช้เงิน ซึ่งจะมีค่าธรรมเนียมในการถอนตามที่ระบุไว้ในกรมธรรม์

หากมีความต้องการจะหยุดจ่ายเบี้ย แต่ต้องการที่จะมีความคุ้มครองต่อไป สามารถใช้สิทธิ Premium Holiday ซึ่งคือ การให้สิทธิบริษัทประกันชีวิตในการเรียกเก็บค่าใช้จ่ายต่างๆ ภายใต้กรมธรรม์ เช่น ค่าการประกันภัย ค่าธรรมเนียมการบริหารกรมธรรม์ ค่าธรรมเนียมการรักษากรมธรรม์ โดยการไถ่ถอนหน่วยลงทุนของกองทุนรวม ซึ่งเป็นการส่งคำสั่งขายหน่วยลงทุนโดยอัตโนมัติ โดยผู้เอาประกันภัยไม่จำเป็นต้องส่งคำสั่งเอง และถือว่าเป็นเงื่อนไขแห่งสัญญาประกันภัย เพื่อให้กรมธรรม์ยังมีผลบังคับอยู่ในขณะที่ลูกค้าไม่ชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด อย่างไรก็ตาม หากมูลค่ากรมธรรม์ที่เหลืออยู่มีไม่เพียงพอที่จะชำระค่าใช้จ่ายต่างๆ ภายใต้กรมธรรม์ กรมธรรม์จะสิ้นผลบังคับลง

จะเห็นได้ว่า การมีมูลค่าเงินสดในกรมธรรม์ ทำให้เรามีทางเลือกมากมายที่จะบริหารจัดการกรมธรรม์ที่มีอยู่ให้เกิดประโยชน์สูงสุด เช่น หากผู้รับบริการต้องการทำประกันคุ้มครองภาระหนี้สิน และค่าใช้จ่ายต่างๆ ทำให้ในตอนเริ่มต้นอาจจำเป็นต้องทำทุนประกันที่สูง อย่างไรก็ตามภาระการเงินต่างๆ จะลดลงเรื่อยๆ หากเรายังมีชีวิตอยู่ ทำให้ความต้องการทุนประกันลดลงตามไปด้วย การทำประกันชีวิตแบบดั้งเดิมเพียงฉบับเดียวที่ทุนสูงๆ อาจไม่ตอบโจทย์ความต้องการ เนื่องจากเราไม่สามารถขอลดทุนประกันลงได้ในกรมธรรม์ฉบับเดียว เราอาจบริหารจัดการกรมธรรม์ด้วยการทำกรมธรรม์มากกว่า 1 ฉบับ และใช้วิธีทยอยแปลงกรมธรรม์เป็นมูลค่าใช้เงินสำเร็จ เพื่อลดทุนประกันลงให้ตรงกับภาระทางการเงินที่เหลืออยู่ หากเป็นกรมธรรม์ยูนิต ลิงค์ ก็จะมีความยืดหยุ่นกว่ากรมธรรม์ประกันชีวิตแบบดั้งเดิม เพราะสามารถปรับลดทั้งเบี้ยประกัน และทุนประกันลงได้ ทำให้สามารถปรับเปลี่ยนทุนประกันให้ตรงกับความต้องการในเวลาต่างๆ ผ่านกรมธรรม์ฉบับเดียวได้

2. ประกันสุขภาพและประกันโรคร้ายแรง

ข้อควรจำเมื่อต้องการปรับเปลี่ยนประกันสุขภาพและประกันโรคร้ายแรง คือ ประกันสุขภาพ มีเงินเพียงอย่างเดียวอาจซื้อไม่ได้ ต้องมีสุขภาพที่ดีด้วย ซึ่งหากต้องการยกเลิกประกันสุขภาพหรือประกันโรคร้ายที่มีอยู่ เพื่อไปทำฉบับใหม่ที่มีความคุ้มครองที่มากขึ้น หรือทันสมัยขึ้น จะไม่สามารถยกเลิกฉบับเก่าและไปซื้อฉบับใหม่ได้ทันที เพราะทั้งประกันสุขภาพและประกันโรคร้ายแรงมีระยะเวลารอคอยตั้งแต่ 30 วันถึง 120 วัน (แล้วแต่โรค) ดังนั้นคุณควรจะซื้อประกันฉบับใหม่ ให้มั่นใจว่าได้รับความคุ้มครองอย่างครบถ้วน และเลยกำหนดระยะเวลารอคอยที่นานที่สุด ก่อนที่จะยกเลิกฉบับเก่า ที่สำคัญหากคุณมีโรคประจำตัวไปแล้ว ไม่แนะนำให้ยกเลิกกรมธรรม์ฉบับเก่าโดยเด็ดขาด เพราะหากทำกรมธรรม์ฉบับใหม่ คุณอาจจะซื้อไม่ผ่าน หรืออาจจะไม่ได้รับความคุ้มครองโรคที่เป็นมาก่อนการทำประกัน

บทความฉบับนี้ เป็นเพียงการเสนอแนวทางการบริหารกรมธรรม์ เพื่อการวางแผนการเงินให้ตอบโจทย์ความต้องการของลูกค้าให้มีประสิทธิภาพมากที่สุด ไม่ได้ชี้นำหรือส่งเสริมให้ผู้เอาประกันภัยสละกรมธรรม์เดิมเพื่อทำสัญญาใหม่ หากทำให้ผู้เอาประกันภัยเสียผลประโยชน์

กำหนดการสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2562

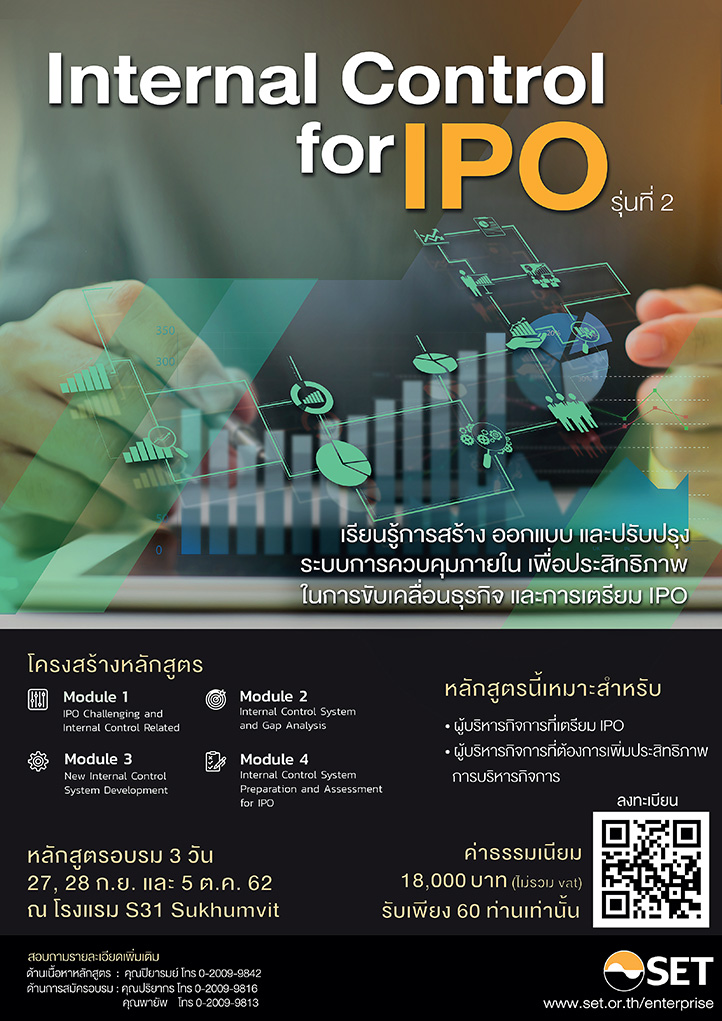

Internal Control for IPO

Gold Online Futures