วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 2 เดือนมิถุนายน 2562

- สารจากนายกสมาคมนักวางแผนการเงินไทย

- WHAT'S ON

- COVER STORY: สรุปสาระสำคัญจากการสัมมนา “การวางแผนการเงินสำหรับผู้รับคำปรึกษาที่มีความเปราะบาง”

- HOW TO: เปรียบเทียบการลงทุนแบบถัวเฉลี่ยกับการจับจังหวะลงทุนยามหุ้นตก

- THE INTERVIEW: ประกาศ คปภ. เรื่อง กำหนดหลักเกณฑ์ วิธีการออก การเสนอขายกรมธรรม์ประกันภัยของบริษัทประกันชีวิต และการปฏิบัติหน้าที่ของตัวแทนประกันชีวิต นายหน้าประกันชีวิต และธนาคาร พ.ศ. 2561

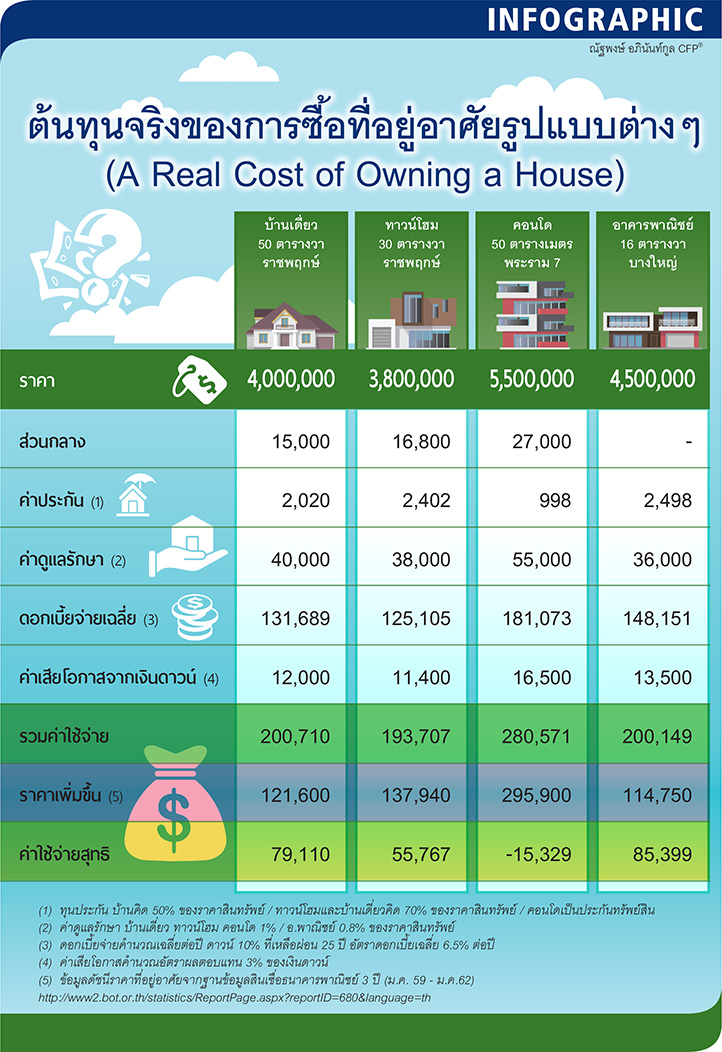

- INFOGRAPHIC: ต้นทุนจริงของการซื้อที่อยู่อาศัยรูปแบบต่างๆ (A Real Cost of Owning a House)

- Q&A: สิทธิต้องรู้...เมื่อต้องโบกมือลางานประจำ

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2562

- TFEX พบกับ Stock Futures ใหม่ 19 ตัว

สารจากนายกสมาคมนักวางแผนการเงินไทย

จากแนวโน้มการเข้าสู่สังคมผู้สูงอายุในประเทศไทย และการที่กลุ่มผู้สูงอายุถือว่าเป็นกลุ่มบุคคลหนึ่งที่จัดอยู่ในกลุ่มลูกค้าเปราะบางในการรับคำปรึกษาเรื่องการวางแผนการเงินและการลงทุน ในคอลัมน์ Cover Story ฉบับนี้ ทีมงานวารสาร TFPA Bulletin จึงขอนำเสนอแนวทางปฏิบัติสำหรับผู้ประกอบการในการให้บริการต่อกลุ่มลูกค้าเปราะบาง โดยมีเนื้อหามาจากความรู้และประสบการณ์ตรงในการทำงานดูแลลูกค้าเปราะบางจากวิทยากรที่มาร่วมให้ความรู้ในการสัมมนาหัวข้อ “การวางแผนการเงินสำหรับผู้รับคำปรึกษาที่มีความเปราะบาง” ในกิจกรรม CFP® Professional Forum ครั้งที่ 2/2562 ซึ่งสมาคมนักวางแผนการเงินไทยจัดขึ้นเมื่อวันที่ 24 เมษายน 2562 ที่ผ่านมา

จากนั้นต่อด้วยคอลัมน์ How To ว่าด้วยเรื่องการเปรียบเทียบอัตราผลตอบแทนด้วยวิธีการลงทุนแบบถัวเฉลี่ย (Dollar Cost Averaging - DCA) กับวิธีแบบจับจังหวะการลงทุน โดยใช้ข้อมูลอัตราผลตอบแทนจากโมเดลทดสอบการลงทุน ซึ่งจะเป็นประโยชน์ต่อท่านผู้อ่านเพื่อใช้เป็นแนวทางประกอบการตัดสินใจเลือกวิธีการลงทุน หลังจากนั้นพบกับคอลัมน์ The Interview ซึ่งได้รับเกียรติจาก ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ที่จะมาให้ความรู้เกี่ยวกับประกาศ คปภ. เรื่อง กำหนดหลักเกณฑ์ วิธีการออก การเสนอขายกรมธรรม์ประกันภัยของบริษัทประกันชีวิต และการปฏิบัติหน้าที่ของตัวแทนประกันชีวิต นายหน้าประกันชีวิต และธนาคาร พ.ศ. 2561 ที่ใช้เป็นเครื่องมือในการกำกับดูแลและส่งเสริมให้กระบวนการขายผลิตภัณฑ์ประกันภัยเป็นไปอย่างมีประสิทธิภาพ คุ้มครองสิทธิประโยชน์ของประชาชนและให้สอดคล้องกับมาตรฐานสากลยิ่งขึ้น ซึ่งประกาศฉบับดังกล่าวได้เริ่มมีผลใช้บังคับตั้งแต่วันที่ 1 มกราคม 2562 ที่ผ่านมา

หากท่านผู้อ่านกำลังตัดสินใจเลือกซื้อบ้านสำหรับครอบครัว คอลัมน์ Infographic จะพาท่านผู้อ่านทราบค่าใช้จ่ายของแต่ละประเภทที่อยู่อาศัยว่ามีค่าใช้จ่ายหลักๆ ในด้านใดบ้างและแตกต่างกันมากน้อยเพียงใด และส่งท้ายฉบับนี้ด้วยคอลัมน์ Q&A ซึ่งอธิบายถึงสิทธิที่มนุษย์เงินเดือนควรรับทราบ ได้แก่ สิทธิจากประกันสังคม สิทธิจากกองทุนสำรองเลี้ยงชีพ และสิทธิจากเงินชดเชยตามกฎหมายแรงงาน เมื่อต้องออกจากงาน ทั้งจากกรณีลาออกด้วยตนเอง ถูกเลิกจ้าง หรือเกษียณอายุ

ท่านผู้อ่านสามารถติชม หรือเสนอแนะความคิดเห็นต่างๆ ที่เกี่ยวข้องกับการนำเสนอของวารสาร TFPA Bulletin และเรื่องอื่นๆ ได้ที่อีเมล info@tfpa.or.th ทางทีมงานทุกคนยินดีน้อมรับและพิจารณาทุกความคิดเห็นและทุกข้อเสนอแนะ เพื่อใช้ปรับปรุงและพัฒนาคุณภาพของวารสารสมาคมฯ ต่อไป

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

หลักสูตรอบรม จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพางแผนการเงิน

รายการ Money & Life Talk by CFP® Professionals

สมาคมนักวางแผนการเงินไทยนำเสนอสาระความรู้เรื่องการวางแผนการเงินส่วนบุคคลโดยนักวางแผนการเงิน CFP ผ่านรายการ Money & Life Talk by CFP® Professionals เมื่อวันที่ 28 พฤษภาคม 2562 คุณชวลิต ลีลาภรณ์ ร่วมสนทนาเพื่อทำความรู้จักและความเข้าใจกับประกันชีวิตแบบ Unit Linked ในหัวข้อ “ประกันชีวิตควบการลงทุน พระเอกหรือผู้ร้ายในการวางแผนการเงิน” และเมื่อวันที่ 11 มิถุนายน 2562 คุณรมณ วรรณขจีพิบูลย์ ร่วมสนทนาในหัวข้อ “ถึงชราอาจสายเสียแล้ว” ชี้ให้เห็นถึงความสำคัญของการเริ่มต้นออมตั้งแต่เนิ่นๆ เพื่อความมั่นคงทางการเงินในวัยเกษียณ

COVER STORY: สรุปสาระสำคัญจากการสัมมนา “การวางแผนการเงินสำหรับผู้รับคำปรึกษาที่มีความเปราะบาง”

โดย ธชธร สมใจวงษ์ CFP®

อรพรรณ บัวประชุม CFP®

คอลัมน์ Cover Story ฉบับนี้ ขอนำเสนอสรุปสาระสำคัญจากการสัมมนาหัวข้อ "การวางแผนการเงินสำหรับผู้รับคำปรึกษาที่มีความเปราะบาง" ในกิจกรรม CFP® Professional Forum ครั้งที่ 2/2562 ซึ่งสมาคมนักวางแผนการเงินไทยจัดขึ้นเมื่อวันที่ 24 เมษายน 2562 ได้รับเกียรติจากวิทยากรผู้ทรงคุณวุฒิร่วมบรรยายและเสวนา นำเสนอข้อมูล ประสบการณ์และมุมมองเกี่ยวกับการให้ความสำคัญกับผู้รับคำปรึกษาที่มีความเปราะบาง และแนวทางในการให้บริการอย่างเหมาะสม

การบรรยายหัวข้อ “Investors Protection for Vulnerability”

คุณจอมขวัญ คงสกุล ผู้อำนวยการฝ่ายนโยบายธุรกิจจัดการลงทุน

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

การให้ความสำคัญเรื่องความเปราะบาง (vulnerability) มาจากการเข้าสู่สังคมผู้สูงอายุซึ่งเป็นปัญหาระดับชาติและระดับโลก หลายภาคส่วนกำลังแก้ปัญหานี้ ในฝั่งตลาดทุนสามารถแก้ไขปัญหานี้โดยการวางแผนทางการเงินให้กับผู้ลงทุน เพื่อให้ผู้ลงทุนมีความมั่นใจ และความมั่นคงทางการเงินในระยะยาว

ประเทศไทยมีอัตราการเพิ่มขึ้นของผู้สูงอายุอย่างรวดเร็ว ปัจจุบันอยู่ในลำดับที่ 7 ของโลก ในปี พ.ศ. 2565 (ค.ศ. 2022) จะมีสัดส่วนของผู้สูงอายุสูงถึงร้อยละ 20 ของจำนวนประชากร ซึ่งจะเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์

ในฐานะนักวางแผนการเงินหรือผู้ให้คำแนะนำการลงทุน จำเป็นต้องให้ความสำคัญกับผู้ลงทุนที่มีความเปราะบาง (vulnerable investor) โดยเฉพาะผู้สูงอายุ ซึ่งคนเหล่านี้เป็นกลุ่มคนที่มีโอกาสถูกหลอก ถูกเอารัดเอาเปรียบได้ง่าย ตัวอย่างเช่น การเสนอผลิตภัณฑ์ที่ไม่เหมาะสม และการถูกฉ้อโกง ซึ่งหลายประเทศ เช่น ญี่ปุ่น ฮ่องกง อังกฤษ สหรัฐอเมริกา แคนาดา ได้ให้ความสำคัญกับการดูแลลูกค้ากลุ่มนี้มาก ผู้ให้คำแนะนำการลงทุนและนักวางแผนการเงินจะต้องมีกระบวนการพิเศษในการติดต่อกับผู้รับคำปรึกษาที่มีความเปราะบาง ทางสำนักงานคณะกรรมการ ก.ล.ต. ได้ติดตามเกณฑ์เรื่องดังกล่าวในทั่วโลกมาโดยตลอด

ทาง International Organization of Securities Commissions (IOSCO) เองก็ให้ความสำคัญกับผู้ลงทุนที่มีความเปราะบางโดยเฉพาะกลุ่มผู้สูงอายุ เพราะผู้สูงอายุมีข้อจำกัดในด้านความสามารถในการตัดสินใจ ซึ่งอาจถูกกระทบจากหลายๆ ปัจจัย ไม่ว่าเรื่องอารมณ์ ความคิด ความจำ หรือกระบวนการในการเรียนรู้ ที่สำคัญคือ ผู้สูงอายุโดยส่วนใหญ่มักจะอยู่คนเดียว เสี่ยงต่อการถูกฉ้อโกง เพราะไม่ได้ปรึกษากับใคร รวมถึงในบางรายที่ไม่คุ้นเคยกับผลิตภัณฑ์ทางการเงินที่ซับซ้อน และไม่มีความถนัดในการใช้เทคโนโลยี

IOSCO มีหลักปฏิบัติในการดูแลลูกค้าสูงอายุสำหรับผู้ประกอบการ ได้แก่

- ควรมีบริการให้คำแนะนำที่ตอบโจทย์ชีวิตหลังเกษียณ เช่น ประกันแบบบำนาญต่าง ๆ เพราะผู้สูงอายุจะมีปัญหาเมื่อได้เงินก้อนมาแล้ว ใช้เงินไม่เหมาะสม หลายรายนำไปใช้จ่ายในเรื่องที่ไม่ช่วยตอบโจทย์หลังเกษียณ เช่น นำเงินไปซื้อรถ หรือให้ลูกหลาน

- ควรมีการฝึกอบรมให้กับพนักงานเพื่อสร้างความเข้าใจ และสามารถสื่อสารกับผู้สูงอายุได้ดียิ่งขึ้น

ในประเทศอังกฤษ มีหลักปฏิบัติสำหรับผู้ประกอบการในการดูแลลูกค้าผู้สูงอายุ เช่น ต้องมีกระบวนการปฏิบัติงานเฉพาะในการให้บริการ ผลิตภัณฑ์ที่นำเสนอไม่ควรเป็นผลิตภัณฑ์ที่มีความซับซ้อนมาก ใช้วิธีการติดต่อสื่อสารที่มีประสิทธิภาพและได้ผลสูงสุด และต้องมีพนักงานเฉพาะ (front line staff) ที่ผ่านการอบรมด้านการรับฟังและการสื่อสาร

สำหรับนิยามของผู้ลงทุนที่มีความเปราะบาง (vulnerable investor) นั้น สำนักงานคณะกรรมการ ก.ล.ต. ได้กำหนดปัจจัยต่าง ๆ เป็นเกณฑ์คร่าวๆ สำหรับผู้ประกอบการนำไปพิจารณากลุ่มลูกค้า โดยสามารถแบ่งความเปราะบางเป็น 3 ประเภทคือ

- ผู้สูงอายุ เช่น ผู้ที่มีอายุตั้งแต่ 60 ปีขึ้นไป มีเงินลงทุนเป็นเงินก้อนสุดท้าย ไม่มีรายได้ประจำที่เพียงพอยังชีพ มีภาระและจำเป็นต้องมีรายได้ประจำเพื่อใช้จ่าย

- ผู้มีความรู้ทางการเงินจำกัด เช่น อายุต่ำกว่า 18 ปี จบการศึกษาต่ำกว่าระดับปริญญาตรี ไม่มีความรู้และประสบการณ์ในการลงทุน ไม่สามารถยอมรับความเสี่ยงได้

- ลูกค้าที่มีข้อจำกัดในการสื่อสารหรือการตัดสินใจ เช่น ทุพพลภาพ มีปัญหาในการสื่อสาร ทั้งในส่วนของการพูด การฟัง การอ่าน การเขียน และการมองเห็น

สำนักงานคณะกรรมการ ก.ล.ต. ยังได้กำหนดแนวทางปฏิบัติสำหรับผู้ประกอบการโดยแบ่งเป็น 3 ช่วง คือ

- ก่อนเริ่มให้บริการ ผู้ประกอบการต้องกำหนดปัจจัยบ่งชี้กลุ่มลูกค้าที่มีความเปราะบาง กำหนดวิธีปฏิบัติงานเฉพาะในการเสนอขายผลิตภัณฑ์ ตั้งทีมเฉพาะในการให้บริการ จัดทำเอกสารหรือใช้วิธีพิเศษในการให้ข้อมูล เช่น ตัวอักษรใหญ่ ใช้อินโฟกราฟฟิค และสื่อสารให้พนักงานในองค์กรทราบถึงวิธีปฏิบัติต่อลูกค้าเปราะบางในลักษณะเดียวกัน นอกจากนี้ ก่อนเริ่มให้บริการ ผู้ประกอบการจะต้องดำเนินการเพื่อให้มั่นใจได้ว่า ลูกค้าสามารถศึกษาหรือทำความเข้าใจข้อตกลง เงื่อนไข และความเสี่ยงในการใช้บริการได้ เช่น มีพนักงานอ่านข้อมูลให้ลูกค้า มีไฟล์เสียงให้ลูกค้าฟัง ใช้เอกสารที่มีตัวอักษรใหญ่กว่าปกติ มีเอกสารที่เป็นอักษรเบรลล์ และมีแอพพลิเคชันที่รองรับการใช้งานในการแปลงข้อมูลเป็นเสียง เป็นต้น รวมทั้งกำหนดวิธีปฏิบัติที่ชัดเจนในการทำข้อตกลงกับลูกค้าก่อนเริ่มให้บริการ เช่น ลูกค้าลงนามด้วยตนเอง หรือลูกค้าลงนามด้วยตนเองและมีบุคคลที่ลูกค้านำมาร่วมลงนามเป็นพยาน เช่น บุคคลในครอบครัวของลูกค้า เป็นต้น เว้นแต่ในกรณีที่ลูกค้าไม่ประสงค์จะนำบุคคลมาเป็นพยาน ผู้ประกอบธุรกิจต้องจัดให้มีพยานร่วมลงนาม 2 คน โดยต้องเป็นเจ้าหน้าที่ของผู้ประกอบธุรกิจที่มีการกำหนดตำแหน่งหน้าที่รับผิดชอบเป็นการเฉพาะ และสามารถสอบทานการทำงานระหว่างกันได้

- ในระหว่างการให้บริการ ทำความรู้จักลูกค้าจาก profile และ suitability test ส่งต่อให้ทีมเฉพาะที่ดูแลลูกค้ากลุ่มนี้ เสนอขายผลิตภัณฑ์ที่เข้าใจง่ายเหมาะสมกับลูกค้า ในการอธิบายให้ยึดหลัก ช้า ชัด ดัง เข้าใจง่าย ให้เวลาในการตัดสินใจ และสอบทานยืนยันความเข้าใจว่าสิ่งที่ซื้อคืออะไร มีความเสี่ยงอย่างไร

- หลังการให้บริการ ต้องมีหลักฐานให้ผู้ลงทุนลงชื่อรับทราบเพื่อยืนยันความเข้าใจสิ่งที่ลงทุน รับทราบว่าสิ่งที่ลงทุนมีความเสี่ยงกว่าการฝากเงิน สามารถขาดทุนได้ เพื่อไม่ให้เกิดปัญหาหลังการขาย

การเสวนาหัวข้อ “การวางแผนการเงินสำหรับผู้รับคำปรึกษาที่มีความเปราะบาง”

ผู้ร่วมเสวนา

- คุณจารุลักษณ์ เรืองสุวรรณ CFP® เลขาธิการคณะกรรมการกองทุนการออมแห่งชาติ

- คุณธีรนาถ รุจิเมธาภาส CFP® กรรมการผู้อำนวยการ บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้ จำกัด

- คุณพิชิต สุทธิภิบาล นักวางแผนการเงิน CFP®

ผู้ดำเนินการเสวนา

ดร.ฉัตรพงศ์ วัฒนจิรัฏฐ์ AFPTTM ผู้อำนวยการฝ่ายบริการสมาชิก กองทุนบำเหน็จบำนาญข้าราชการ

หลักการในการให้บริการลูกค้าที่ยึดถือปฏิบัติกันมาคือ การยึดลูกค้าเป็นศูนย์กลาง ดังนั้น การทำความเข้าใจความต้องการและความหวังของลูกค้า การเลือกวิธีการสื่อสาร และการนำเสนอผลิตภัณฑ์อย่างเหมาะสมให้ลูกค้าแต่ละรายถือได้ว่าเป็นหลักปฏิบัติสำคัญที่จะทำให้ลูกค้าบรรลุเป้าหมายทางการเงิน ในการเสวนาหัวข้อ การวางแผนการเงินสำหรับผู้รับคำปรึกษาที่มีความเปราะบาง วิทยากรได้นำเสนอมุมมองและประสบการณ์ตรงในการให้บริการและดูแลลูกค้าที่มีความเปราะบางทั้งที่เป็นลูกค้าที่ประกอบอาชีพอิสระ ประชาชนทั่วไปที่ไม่ได้อยู่ในระบบการออมเพื่อการเกษียณ ผู้ลงทุน และลูกค้าประกันชีวิต

คุณจารุลักษณ์ เรืองสุวรรณ ให้ความเห็นว่าความเปราะบางมีสาเหตุมาจากการขาดความรู้เรื่องการลงทุนและการวางแผนการเงิน โดยเฉพาะกลุ่มผู้สูงอายุที่ไม่ได้มีการวางแผนการเงินและมีปัญหาในการจัดการกับเงินก้อนสุดท้ายเพื่อให้สามารถใช้จ่ายได้อย่างเพียงพอภายหลังเกษียณอายุ จากประสบการณ์ในการให้บริการลูกค้าเปราะบาง การแนะนำให้ลูกค้าเก็บออมเงินเป็นเรื่องที่ยากมาก คนไทยจำนวน 21 ล้านคน ส่วนใหญ่เป็นนักลงทุนความเสี่ยงสูงสุดเงินต้นหายเพื่อลุ้นกับกำไรหลายร้อยเท่า และมีรอบการลุ้นเดือนละ 2 ครั้ง แต่ละครั้ง 500 บาท ขั้นต่ำ เดือนละ 1,000 บาท สามารถหามาลงทุนเพื่อหวังผลกำไรที่มีสถิติการได้รางวัลน้อยมาก แต่หากเปลี่ยนเงินลุ้นโชคเป็นออมเงินเดือนละ 50 บาท บอกว่าไม่มีเงินสำหรับออม เพราะไม่ได้มองเผื่ออนาคตว่าเกษียณอายุแล้วจะอยู่อย่างไร ต้องมีเงินเตรียมไว้เท่าไร เห็นว่าเป็นเวลานานกว่าจะได้เงินเกษียณ ต้องรอถึง อายุ 60 ปี

ดังนั้น จำเป็นอย่างยิ่งที่หน่วยงานที่เกี่ยวข้องควรส่งเสริมให้ประชาชนมีความรู้ความเข้าใจเกี่ยวเรื่องการออมและการวางแผนการเงินสำหรับวัยเกษียณ ดังนั้น กองทุนการออมแห่งชาติ (กอช.) ได้จัดตั้งขึ้นเมื่อวันที่ 20 สิงหาคม 2558 ภายใต้การกำกับดูแลของกระทรวงการคลัง มีวัตถุประสงค์เพื่อส่งเสริมการออมของคนไทยที่เป็นแรงงานนอกระบบเพื่อสร้างความมั่นคงยามเกษียณ สมาชิกมีสิทธิออมได้ตั้งแต่อายุ 15-60 ปี สามารถส่งเงินออมแต่ละครั้งขั้นต่ำ 50 บาท ยอดเงินออมที่ส่งแต่ละครั้งไม่จำเป็นต้องเท่ากัน แต่รวมกันทั้งปีต้องไม่เกิน 13,200 บาท รัฐบาลให้เงินสมทบตามช่วงอายุคือ อายุ 15-30 ปี รับเงินสมทบร้อยละ 50 ของเงินสะสม แต่ไม่เกิน 600 บาทต่อปี อายุ 30-50 ปี รับเงินสมทบร้อยละ 80 ของเงินสะสม แต่ไม่เกิน 960 บาทต่อปี และอายุ 50 ปีขึ้นไป รับเงินสมทบ 100% ของเงินสะสม แต่ไม่เกิน 1,200 บาทต่อปี หากเปรียบเงินสมทบของภาครัฐเป็นเหมือนดอกเบี้ยเงินฝากที่ได้รับแน่นอนนั้น ถ้าสมาชิกออมเงิน 13,200 บาทต่อปีและออมครบตามเงื่อนไขจนอายุ 60 ปี เงินสมทบจำนวนดังกล่าวที่ได้รับในช่วงอายุ 15-30 ปี คิดเป็นดอกเบี้ยประมาณร้อยละ 4% ในช่วงอายุ 30-50 ปี คิดเป็นดอกเบี้ยประมาณร้อยละ 7% และในช่วงอายุ 50-60 ปี คิดเป็นดอกเบี้ยประมาณร้อยละ 12% กองทุน กอช. ก็นำเงินทั้ง 2 ส่วนไปบริหารจัดการ โดยมีนโยบายลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำร้อยละ 80 และความเสี่ยงสูงไม่เกินร้อยละ 20 รัฐบาลค้ำประกันผลตอบแทนการลงทุนเมื่อครบอายุ 60 ปี

หากสมาชิกสะสมเงินใน กอช. และเปลี่ยนสถานะไปอยู่ในประกันสังคมหรือระบบบำนาญอื่นจะยังคงสามารถจ่ายเงินสะสมกับ กอช. และยังคงได้สิทธิ์ลดหย่อนภาษีจากยอดเงิน กอช. ได้เต็มจำนวนและในกรณีสิ้นสมาชิกภาพ (อายุครบ 60 ปีบริบูรณ์) สมาชิกมีสิทธิได้รับบำนาญจากกองทุนจนตลอดชีวิต หรือให้เป็นเงินดำรงชีพ ถึงแม้ว่าจะเป็นผู้ที่มีประวัติหนี้เสียกับสถาบันการเงินก็ยังคงมีสิทธิได้รับเงินบำนาญจากกองทุน แต่ไม่สามารถเลือกรับเป็นเงินก้อนแทนบำนาญได้ ในการให้บริการลูกค้าเปราะบาง นักวางแผนการเงินต้องความรู้จักตัวลูกค้าอย่างถ่องแท้ก่อน (Know Your Customer – KYC) และสร้างความไว้เนื้อเชื่อใจ ให้ลูกค้ารู้สึกว่าตนเป็นเหมือนเพื่อน ทราบข้อมูลที่มาของเงินลงทุน ประสบการณ์การลงทุน ความต้องการ เพื่อลดความวิตกกังวลของลูกค้าในการลงทุน

คุณจารุลักษณ์ ได้ฝากข้อคิดสำหรับการให้บริการลูกค้าเปราะบางไว้คือ เอาใจเขามาใส่ใจเรา ปฏิบัติกับลูกค้าเหมือนเขาเป็นครอบครัวของเรา ให้บริการโดยไม่ยึดเป้า KPI และค่าธรรมเนียมมาเป็นตัวตั้ง เพราะสำหรับบางคนเงินลงทุนอาจถือเป็นเงินก้อนสุดท้ายในชีวิตของเขาเลย

คุณธีรนาถ รุจิเมธาภาส มองว่าความเปราะบางของผู้ลงทุนคือ การขาดความรู้ความเข้าใจเรื่องการลงทุน การมีเงินลงทุนไม่เพียงพอและต้องการกระแสเงินสดจากการลงทุนมาใช้เป็นค่าใช้จ่ายรายเดือน และมีความไม่พร้อมทางกายภาพ เช่น มีปัญหาด้านการมองเห็น การฟัง หรือเป็นผู้ป่วยอัลไซเมอร์ สำหรับกลุ่มผู้สูงอายุ ในบางกรณีผู้ลงทุนที่มีอายุ 60 ปี อาจไม่ถือว่าเป็นนักลงทุนที่เปราะบาง ในมุมกลับกันเขาอาจเป็นนักลงทุนที่มากประสบการณ์ เหมือนขิงแก่ ผ่านอุปสรรคขวากหนาม วิกฤตเศรษฐกิจ ซึ่งอาจจะมีประสบการณ์มากกว่าผู้จัดการกองทุน ดังนั้น นักวางแผนการเงินต้องทำความรู้จักลูกค้าให้ดีก่อน และวางแผนการให้บริการกับผู้ลงทุนเปราะบางแต่ละกลุ่มได้อย่างเหมาะสม ทั้งนี้ หากนักวางแผนการเงินประเมินแล้วว่า ตนอาจมีข้อจำกัดในการให้บริการนักลงทุนเหล่านี้ได้ไม่เต็มที่ นักวางแผนการเงินสามารถจะปฏิเสธการให้บริการได้

ลูกค้าที่เปราะบาง ต้องการคำอธิบายที่ง่ายและจริงใจ ลูกค้าบางคนอาจจะไม่รู้ว่าสิ่งที่ลงทุนมีความสัมพันธ์กับปัจจัยอะไรบ้าง แบบไหน ดังนั้น คำพูดที่พูดกับลูกค้าต้องคุยเหมือนลูกค้าเป็นเพื่อน ต้องค่อยๆ อธิบาย ไม่ควรใช้ศัพท์เทคนิค เพราะจะทำให้ลูกค้าไม่เข้าใจ ซึ่งส่วนใหญ่ลูกค้ามักจะไม่บอกว่าฟังแล้วไม่เข้าใจ ทำให้เกิดความเข้าใจผิด ควรพูดซ้ำๆ เพื่อให้เข้าใจได้ง่ายๆ อาจใช้รูปภาพ infographic ที่ไม่ซับซ้อนมาใช้ประกอบการอธิบาย เราควรมองลูกค้าเป็นผู้มีพระคุณ เขาก็ยินดีจะอยู่กับเรา “Long Term Relationship สำคัญกว่าผลประโยชน์ระยะสั้น ให้ลูกค้าเติบโตไปพร้อมกับเรา”

สำหรับประสบการณ์และความยากง่ายในการให้บริการลูกค้าที่มีความเปราะบาง คุณธีรนาถยกตัวอย่างตั้งแต่ที่ตนเองเริ่มเข้าสู่อุตสาหกรรมกองทุนรวม ลูกค้าบางท่านซื้อกองทุนรวมโดยไม่มีความรู้ความเข้าใจอย่างแท้จริง ช่วงเกิดวิกฤตการณ์การเงินลูกค้าเข้าใจว่าผู้จัดการกองทุนโกง ไม่จ่ายเงินปันผล ลูกค้าต้องการจะขายกองทุนคืนแต่ก็ไม่รู้ว่าจะขายคืนอย่างไร ลูกค้าไม่รู้ว่าโครงสร้างของกองทุนรวมคืออะไร ทำไมถึงมีความเสี่ยงสูง รู้แต่เพียงว่าคนที่ขายบอกว่าเป็นเงินฝากชนิดหนึ่งที่ได้ดอกเบี้ยที่สูงมาก ถึงขนาดมีการไปกู้ธนาคารเพื่อนำเงินมาลงทุน ทำให้ลูกค้าขาดความเชื่อมั่นเรื่องการลงทุน ซึ่งใช้เวลามากกว่าจะรื้อฟื้นความมั่นใจลูกค้ากลับมาได้ หากไม่มีกองทุน RMF และกองทุน LTF อุตสาหกรรมกองทุนรวมคงไม่เติบโตถึงทุกวันนี้ การขายของต้องใช้ความจริงใจ ทำให้ลูกค้าเชื่อมั่น และเชื่อใจตัวเรา (TRUST) หากต้องขายสินค้าที่ลูกค้าไม่เข้าใจ ต้องทำการบ้านอย่างหนัก เพื่อให้ลูกค้าเข้าใจได้ง่าย อาจแบ่งกลุ่มลูกค้าโดยพิจารณาจากมิติด้านการเงิน และความรู้ของลูกค้าได้ดังนี้

- ลูกค้าที่มีเงินและมีความรู้ความเข้าใจ กลุ่มนี้เป็นกลุ่มที่ให้คำแนะนำได้ง่ายที่สุด

- ลูกค้าที่ไม่มีเงินและไม่มีความรู้ ต้องฟูมฟักกันเยอะ และอาจจะยังไม่พร้อมที่จะมาลงทุน

- ลูกค้าที่มีเงินแต่ไม่มีความรู้ ต้องพยายามอธิบายให้เข้าใจในสิ่งที่กำลังลงทุน ผลตอบแทนที่พูดคุยเป็นผลตอบแทนคาดหวัง อาจจะได้หรือไม่ได้ ต้องบอกตามความเป็นจริง บางครั้งเพื่อให้เกิดความชัดเจน อาจจะต้องบอกตัวเลขกรณีหากเกิดการขาดทุนอย่างหนัก เพื่อให้ลูกค้าประเมินว่าสามารถรับได้หรือไม่

การอธิบายให้ลูกค้าเปราะบางเข้าใจ อาจใช้การฝึกซ้อมอธิบายให้เหมือนกับการเล่าเรื่องราวให้ลูกหลานอายุ 8 ขวบ เข้าใจสิ่งที่เราต้องการสื่อสารให้ได้ ใช้ภาษาง่ายๆ ใช้รูปภาพช่วย และที่สำคัญคือ ต้องตรวจสอบว่าลูกค้าเข้าใจเราจริงหรือไม่

ข้อคิดในการให้บริการลูกค้าเปราะบางจากคุณธีรนาถคือ ต้องทำความรู้จักลูกค้าให้มากๆ และอย่างถ่องแท้ ต้องรู้จักผลิตภัณฑ์ หากไม่แน่ใจว่าเป็นลูกค้าเปราะบาง ควรเริ่มต้นจากผลิตภัณฑ์ง่ายๆ ก่อน เสนอสิ่งดีๆ ให้กับลูกค้า อย่ายัดเยียด ต้องมีการสื่อสารที่ชัดเจน พูดด้วยภาษาง่ายๆ ให้ลูกค้าเข้าใจ ใช้การสื่อสารด้วยภาพ และสุดท้ายต้องทบทวนความเข้าใจและบันทึกข้อมูลเก็บไว้

คุณพิชิต สุทธิภิบาล เห็นว่าสำหรับลูกค้าประกันชีวิต ความเปราะบางที่พบคือ ข้อจำกัดในการให้และการรับข้อมูล และสามารถเข้าใจในสินค้าและบริการได้ค่อนข้างยากเมื่อเทียบกับกลุ่มลูกค้าทั่วไปซึ่งขึ้นอยู่กับปัจจัยด้านกายภาพและพื้นฐานความรู้ โดยเฉพาะลูกค้าที่ไม่คุ้นเคยกับผลิตภัณฑ์ประกันชีวิตหรือเป็นผู้สูงอายุ ซึ่งข้อจำกัดที่กล่าวมาของลูกค้าจะนำไปสู่การนำเสนอผลิตภัณฑ์และบริการที่มีข้อจำกัดเช่นเดียวกัน เช่น ยกเว้นความคุ้มครองบางโรค หรือต้องเพิ่มเบี้ยประกัน เป็นต้น

หากนักวางแผนการเงินให้บริการกับลูกค้ากลุ่มนี้อย่างไม่เหมาะสม จะก่อให้เกิดความเสียหายทั้งแก่ลูกค้าและบริษัท จึงต้องให้บริการด้วยความระมัดระวังมากเป็นพิเศษมากกว่ากลุ่มลูกค้าทั่วไป

ในธุรกิจประกันชีวิต การให้บริการลูกค้าเปราะบาง ลูกค้าบางท่านอาจมีความรู้เรื่องประกันชีวิตที่ไม่ถูกต้อง เช่น เข้าใจผิดว่าซื้อประกันชีวิตไปแล้ว จะต้องเคลมได้ทุกอย่าง ซึ่งผลิตภัณฑ์ประกันชีวิตมีรายละเอียดมากและมีความซับซ้อนสูง ความใจผิดของลูกค้าเป็นสิ่งที่ต้องระมัดระวังที่สุด หน้าที่ของนักวางแผนการเงินคือ ทำให้ลูกค้าเข้าใจอย่างถูกต้อง โดยในการเข้าพบลูกค้าเปราะบางควรมีบุคคลอื่น เช่น ลูก หลาน บุคคลในครอบครัวของลูกค้า เพื่อช่วยในการสื่อสาร และร่วมรับฟังด้วยในขณะให้คำแนะนำ เพื่อให้แน่ใจว่าลูกค้าเข้าใจถูกต้อง ข้อความที่เป็นส่วนสำคัญโดยเฉพาะเงื่อนไข หรือการยกเว้นความคุ้มครองต่างๆ นักวางแผนการเงินอาจจะใช้การเน้นข้อความและให้ลูกค้ารวมถึงลูกหลานลงชื่อรับทราบเพื่อทำความเข้าใจและป้องกันปัญหาในอนาคต นอกจากนี้ บางกรณีมีตัวแทนบางกลุ่ม อาจเป็นบุคลากรที่มีความเปราะบาง คือ ตัวแทนมีความรู้น้อย หรือเข้าใจในสิ่งที่ผิด ซึ่งจะสร้างปัญหาใหญ่หากทั้งสองฝ่ายมาเจอกัน นักวางแผนการเงินจะต้องมีบทบาทสำคัญในการเป็นตัวเชื่อมที่ดีระหว่างลูกค้ากับบริษัท

สิ่งสำคัญที่ตัวแทนประกันต้องมีคือ Soft Skill โดยเฉพาะการสื่อสาร ทักษะในการตั้งคำถาม เพราะลูกค้าจะรู้สึกว่าเขาถูกทั้งหมด ดังนั้น เราต้องรับฟัง และถามคำถาม เช่น สิ่งที่ลูกค้าเข้าใจหรือได้ยินมานั้น เขาประสบกับตัวเองหรือไม่ ตัวแทนประกันต้องมีทักษะในการสังเกตภาษากายของลูกค้าว่าสิ่งที่เขาพูดจริงหรือไม่ และช่วยแก้ไขปัญหาที่ลูกค้าประสบด้วยความจริงใจ ถามคำถามและจูงใจให้ลูกค้าคิดตาม เพื่อสร้างความเข้าใจได้ด้วยตัวเอง

คุณพิชิต ฝากข้อคิดไว้ว่าตัวแทนประกันต้องศึกษาข้อมูลผลิตภัณฑ์ให้ละเอียด มีความมุ่งมั่นตั้งใจให้บริการลูกค้าเปราะบาง ยึดจรรยาบรรณเป็นหลัก มี Soft Skill มีระบบรองรับตั้งแต่เก็บข้อมูลลูกค้าตั้งแต่เริ่มต้นจนจบกระบวนการให้บริการ

ยังมีลูกค้าเปราะบางอีกมากที่นักวางแผนการเงินสามารถนำความรู้จากวิทยากรทั้ง 3 ท่านไปใช้ได้ ทุกคน ทุกอาชีพ ทุกเพศ อาจเป็นลูกค้าเปราะบางได้ทั้งนั้น หากขาดความรู้ความเข้าใจในผลิตภัณฑ์ที่ซื้อหรือลงทุน ดังนั้น ผู้แนะนำต้องมีความเข้าใจลูกค้า เข้าใจผลิตภัณฑ์ให้มาก มีจรรยาบรรณทางวิชาชีพ พัฒนาความรู้ของตนเองอย่างต่อเนื่องเพื่อไม่ให้เป็นนักวางแผนการเงินที่เปราะบางเสียเอง

HOW TO: เปรียบเทียบการลงทุนแบบถัวเฉลี่ยกับการจับจังหวะลงทุนยามหุ้นตก

โดย งามจิตร สิงหบุตร CFP®

เสกสรร โตวิวัฒน์ CFP®

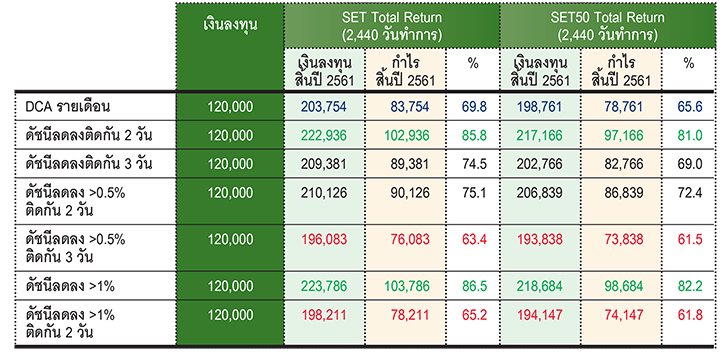

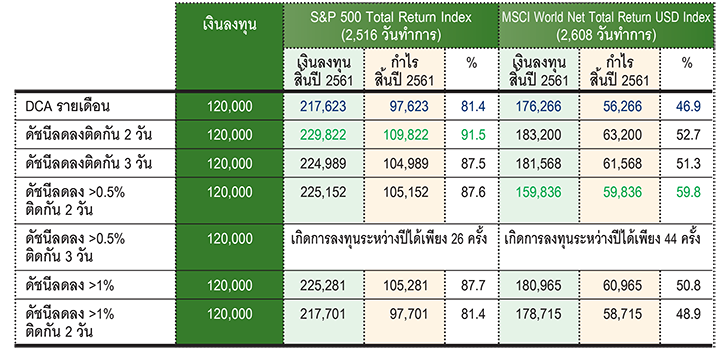

วิธีการลงทุนแบบถัวเฉลี่ยหรือ Dollar Cost Averaging (DCA) เป็นวิธีที่นักวางแผนการเงิน ตัวแทนขายต่างๆ ต่างแนะนำให้กับนักลงทุนมาช้านาน เนื่องจากสะดวก ง่าย ไม่เสียเวลา เหมาะกับมนุษย์เงินเดือนและคนวัยทำงานที่มีรายได้เป็นรายเดือน นักลงทุนเองก็เข้าใจและยอมรับวิธี DCA กันมากขึ้น แต่จำนวนผู้ที่เลือกลงทุนโดยวิธี DCA ก็ยังไม่ค่อยเติบโตสักเท่าไรนัก ส่วนหนึ่งเพราะนักลงทุนยังมองไม่เห็นผลลัพธ์ของวิธี DCA ที่จำเป็นต้องใช้เวลา อีกทั้งในช่วงที่ตลาดหุ้นต่างๆ ผันผวนมากขึ้น พอร์ตที่ลงทุนโดยวิธี DCA ของผู้ที่เริ่มต้นไม่นานจึงยังติดลบ บางรายถึงกับหยุดการลงทุน หรือเปลี่ยนกลับมาใช้วิธีการจับจังหวะ รอซื้อตอนหุ้นตกแทน

การจับจังหวะลงทุนช่วยให้ผู้ลงทุนได้ผลตอบแทนดีกว่า DCA จริงหรือไม่ เราลองมาเปรียบเทียบดูกันว่าในช่วง 10 ปีที่ผ่านมา (ปี 2009 - 2018) ระหว่างการลงทุนแบบถัวเฉลี่ยกับจับจังหวะซื้อเวลาหุ้นตก ผลตอบแทนที่ได้ต่างกันมากน้อยแค่ไหน คุ้มค่ากับการเสียเวลาติดตามหรือไม่

โดยมีสมมุติฐานตามข้อเท็จจริงของมนุษย์เงินเดือนหรือวัยทำงาน คือ

- เป้าหมายของการลงทุนแบบถัวเฉลี่ย คือ ทุกวันทำการแรกของเดือน ครั้งละ 1,000 บาท ปีละ 12,000 บาท ตลอดระยะเวลา 10 ปี ระหว่างปี 2009 - 2018

- เงินลงทุนโดยวิธีจับจังหวะคือ ปีละ 12,000 บาท ครั้งละ 1,000 บาท เช่นเดียวกัน

- เงินลงทุนของมนุษย์เงินเดือนมีจำกัด มีเงินลงทุนจำกัดในแต่ละปี หากลงทุนครบแล้วในปีนั้นจะหยุดลงทุนแม้ว่าตลาดจะขึ้นหรือลงก็ตาม

- ต้องมีการลงทุนในแต่ละปีให้ครบตามที่ตั้งใจไว้ ถ้าปีใดถึงสิ้นปีแล้วยังลงทุนไม่ครบ ก็ลงทุนในวันทำการสุดท้ายของปีให้ครบ (เปรียบเทียบได้กับกรณีลงทุนในกองทุน RMF หรือ LTF)

- การลงทุนโดยจับจังหวะที่นักลงทุนมักเลือกใช้ คือ เวลาหุ้นตกติดต่อกัน 2-3 วัน หรือ วันที่หุ้นตกแรงๆ ดัชนีลดลง 0.5% หรือ 1%

จากการทดสอบโมเดลในช่วง 10 ปีที่ผ่านมา โดยสมมุติให้เกิดการลงทุนผ่านดัชนีหลัก 4 ดัชนี ได้แก่ 1) Stock Exchange of Thailand Total Return Index 2) Stock Exchange of Thailand SET50 Total Return Index 3) S&P 500 Total Return Index และ 4) MSCI World Net Total Return USD Index ระหว่างลงทุนแบบถัวเฉลี่ยกับลงทุนในวันที่หุ้นตก ดัชนีลดลงติดต่อกัน 2 วันและ 3 วัน และดัชนีลดลง 0.5% และ 1% ได้ผลดังนี้

ถ้าดูตัวเลขผลตอบแทนที่ได้ จะพบว่าการหาจังหวะลงทุนมีทั้งได้ผลตอบแทนที่ดีกว่าและแย่กว่าวิธี DCA โดยส่วนที่แย่กว่ามักจะเป็นกรณีที่รอคอยจังหวะดัชนีลดลงหนักๆ ติดต่อกัน หรือลดลงต่อเนื่องกันหลายวัน ในตลาดเกิดใหม่ซึ่งมีความผันผวนกว่า โดยปีที่ตลาดแกว่งตัวผันผวนมากจนเข้าเกณฑ์ที่จะลงทุนอาจจะเกิดบ่อยมากกว่า 12 ครั้ง ทำให้เกิดการลงทุนจริงเร็ว และจบการลงทุนในปีนั้นตามต้นทุนทรัพย์ที่มีจำกัด หรือตามแผนที่วางไว้เร็ว เช่น ช่วงปี 2009 - 2011 (สมมุติฐานคือ 12,000 บาทต่อปี) แต่บางปีที่ตลาดไม่มีความผันผวน นิ่งๆ ซึมๆ เช่น ปี 2017 การรอจังหวะหุ้นตกแรงๆ เช่น ดัชนีลดลงติดต่อกันหลายวัน หรือลดลงแรงๆ ภายในวันเกิดขึ้นน้อยมาก จึงไม่เกิดการลงทุนระหว่างปี แต่ต้องมาลงทุนในวันทำการสุดท้ายของปีแทน

จากข้อมูลจะเห็นว่าการจับจังหวะลงทุนในตลาดพัฒนาแล้ว อย่าง S&P500 หรือ MSCI World Index ได้ผลลัพธ์ไม่ค่อยแตกต่างจากการลงทุนแบบถัวเฉลี่ยเท่าใดนัก ส่วนตลาดเกิดใหม่อย่างตลาดหุ้นไทย ซึ่งมีความผันผวนมากกว่าโดยธรรมชาติ จะมีจังหวะให้ลงทุนมากกว่าตลาดพัฒนาแล้ว ไม่ว่าจะเป็นการเฝ้าลงทุนในวันที่ดัชนีหุ้นลดลง 2 วันติดต่อกัน หรือดัชนีลดลง 1% ในวันนั้น

จากข้อมูลที่ได้ อาจทำให้หลายคนเห็นว่าควรเลือกใช้วิธีการจับจังหวะลงทุน แต่เมื่อพิจารณาให้ดีจะพบว่าการรอคอยและจับจังหวะลงทุนดังกล่าว ทำได้ยากในทางปฏิบัติและไม่คุ้มค่ากับผลตอบแทนที่ได้รับเพิ่มเติม (คือให้ผลตอบแทนดีกว่าการลงทุนแบบถัวเฉลี่ยประมาณ 1-2% ต่อปี โดยคิดแบบง่ายคือ เอาเปอร์เซนต์ของกำไรที่ได้หารด้วยจำนวนปี) เพราะต้องเสียเวลาเฝ้าดูตลาดทุกวันเพื่อติดตามว่าดัชนีจะลดลงต่ำกว่าเป้าหมายในวันใดบ้าง ซึ่งมีระยะเวลานานถึง 2,440 – 2,608 วันทำการตลอด 10 ปี และมีความเสี่ยงที่จะไม่ได้ราคาต่ำ เนื่องจากหากพลาดการซื้อในวันนั้นและจะซื้อในวันถัดไปแทน พบว่าดัชนีในวันถัดไปจะกลับมาเป็นบวกเกินครึ่งของจำนวนวันตามเงื่อนไข ทั้งการรอลงทุนเมื่อดัชนีลดลง 2 วันติดกัน และลดลงมากกว่า 1%

ดังนั้นในท้ายที่สุด การลงทุนแบบถัวเฉลี่ยจึงเป็นวิธีที่เหมาะสมสำหรับมนุษย์เงินเดือน หรือคนวัยทำงานที่ต้องการเก็บออมระยะยาว โดยไม่ต้องมาเสี่ยงและเสียเวลามาคอยเฝ้าตลาดเป็นเวลานานๆ เพื่อแลกกับผลตอบแทนที่อาจจะเพิ่มขึ้นเพียงเล็กน้อยเท่านั้น

THE INTERVIEW: ประกาศ คปภ. เรื่อง กำหนดหลักเกณฑ์ วิธีการออก การเสนอขายกรมธรรม์ประกันภัยของบริษัทประกันชีวิต และการปฏิบัติหน้าที่ของตัวแทนประกันชีวิต นายหน้าประกันชีวิต และธนาคาร พ.ศ. 2561

โดย ดร. ชาติชาย มีสุขโข CFP®

พิชญา ซุ่นทรัพย์ CFP®

เมื่อเดือนเมษายน ที่ผ่านมาคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ออกประกาศที่มีเนื้อหาเกี่ยวกับหลักเกณฑ์ วิธีออกและเสนอขายกรมธรรม์ประกันภัยของบริษัทประกันชีวิต และการปฏิบัติหน้าที่ของตัวแทนประกันชีวิต และนายหน้าประกันชีวิต และธนาคาร พ.ศ. 2561 ดังนั้นเพื่อให้นักวางแผนการเงินและผู้ที่สนใจ เข้าใจถึงวัตถุประสงค์และทราบรายละเอียดของประกาศฯ ดังกล่าว วารสาร TFPA Bulletin ฉบับนี้จึงขอนำบทสัมภาษณ์ ดร. สุทธิพล ทวีชัยการ เลขาธิการ คปภ. ที่ท่านได้ตอบข้อสงสัย และผลกระทบต่อธุรกิจรวมไปถึงการทำงานของผู้ที่อยู่ในสายอาชีพประกันภัยให้ทุกท่านได้ทราบกัน

Q. ตามที่สำนักงาน คปภ. ได้ยกร่างประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ส่งผลกระทบต่อผู้ประกอบธุรกิจ และผู้บริโภคอย่างไรบ้าง

ประชาชนและผู้เอาประกันภัยได้รับบริการที่ดีและมีคุณภาพจากบริษัทประกันภัยและคนกลางประกันภัย และมีการให้บริการอย่างเป็นธรรมทั้งกระบวนการ ตั้งแต่การพัฒนาและออกกรมธรรม์ประกันภัย การคัดเลือกคนกลางประกันภัยและช่องทางการจำหน่าย การกำหนดมาตรฐานกระบวนการเสนอขายและการให้ข้อมูลประกอบการพิจารณาเลือกซื้อกรมธรรม์ประกันภัย การให้บริการหลังการขาย การบริหารจัดการข้อร้องเรียนและการชดใช้ค่าสินไหมทดแทน

บริษัทประกันภัยซึ่งเป็นผู้ออกกรมธรรม์ประกันภัยมีระบบงานที่มีประสิทธิภาพในการควบคุมคุณภาพการขายกรมธรรม์ประกันภัยในทุกช่องทางการขาย รวมถึงการบริหารจัดการ การดูแล ควบคุม ติดตาม ตรวจสอบและประเมินผลพฤติกรรมในการขายทุกช่องทาง เพื่อให้แน่ใจได้ว่ากรมธรรม์ประกันภัยของบริษัท และกระบวนการขายของผู้เสนอขายในทุกช่องทางได้คำนึงถึงสิทธิประโยชน์ของประชาชนและผู้เอาประกันภัยเป็นสำคัญ

Q. ในปัจจุบัน มีเหตุการณ์ใดบ้างที่มักจะเกิดข้อร้องเรียน และอยากทราบว่าขั้นตอนการร้องเรียนมีกระบวนการอย่างไร ได้มีการกำหนดให้บริษัทมีส่วนร่วมในการจัดการเรื่องร้องเรียนอย่างไรบ้าง

ประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการชดใช้เงินตามสัญญาประกันชีวิตของบริษัทประกันชีวิต พ.ศ. 2559 กำหนดให้บริษัทต้องมีระบบในการจัดการการเรียกร้องให้ชดใช้เงิน หรือค่าสินไหมทดแทนตามสัญญาประกันภัย โดยเมื่อบริษัทได้รับการเรียกร้องให้ชดใช้เงิน หรือค่าสินไหมทดแทนตามสัญญาประกันภัย บริษัทประกันภัยต้องดำเนินการดังต่อไปนี้

(1) บันทึกข้อมูลการเรียกร้อง ออกเลขที่ตรวจสอบรายการการจ่ายเงินตามสัญญาประกันชีวิต และประมาณการชดใช้เงินตามสัญญาประกันชีวิต พร้อมทั้งแจ้งให้ผู้เอาประกันภัย หรือผู้รับประโยชน์ แล้วแต่กรณี ทราบถึงเอกสารหลักฐานทั้งหมดที่ต้องใช้ประกอบการเรียกร้อง ช่องทางการติดต่อกับบริษัท และระยะเวลาที่ใช้ในการพิจารณาและชดใช้เงินตามสัญญาประกันชีวิต

(2) จัดให้มีกระบวนการในการพิจารณาชดใช้เงินตามสัญญาประกันชีวิต ตลอดจนสื่อสารเพื่อความเข้าใจที่ตรงกันกับผู้เอาประกันภัย หรือผู้รับประโยชน์ และลดการโต้แย้งจากผู้ที่เกี่ยวข้อง

(3) ดำเนินการพิจารณาและชดใช้เงินตามสัญญาประกันชีวิตให้แล้วเสร็จภายในระยะเวลาที่กำหนด และแจ้งผลการพิจารณาให้แก่ผู้เอาประกันภัย หรือผู้รับประโยชน์

(4) บันทึกผลการพิจารณาและการอนุมัติการชดใช้เงินตามสัญญาประกันชีวิตในระบบงาน หรือระบบข้อมูลโดยเร็ว

(5) กรณีบริษัทตกลงชดใช้เงินตามสัญญาประกันชีวิต ให้บริษัทจัดให้มีกระบวนการติดตามให้ผู้เอาประกันภัย หรือผู้รับประโยชน์ แล้วแต่กรณี มารับเงินดังกล่าวในระหว่างที่สิทธิในการเรียกร้องเงินตามสัญญาประกันชีวิตยังไม่ขาดอายุความ ในกรณีที่บริษัทได้ชดใช้เงินตามสัญญาประกันชีวิตเป็นเช็ค และผู้เอาประกันภัย หรือผู้รับประโยชน์ แล้วแต่กรณี ยังไม่ได้ไปเรียกเก็บเงินจากธนาคาร จนเลยระยะเวลาที่จะเรียกเก็บเงินจากธนาคารได้ ให้ถือว่าเป็นเงินตามสัญญาประกันชีวิตค้างจ่าย และบริษัทต้องดำเนินกระบวนการติดตามให้บุคคลดังกล่าวมารับเงิน

(6) ในกรณีที่บริษัทปฏิเสธการชดใช้เงินตามสัญญาประกันชีวิต หรือไม่สามารถตกลงกำหนดจำนวนเงินดังกล่าวได้ ให้บริษัทแจ้งแก่ผู้เอาประกันภัย หรือผู้รับประโยชน์ แล้วแต่กรณี เป็นหนังสือ โดยระบุข้อเท็จจริงและเหตุผลของการปฏิเสธ พร้อมข้อกฎหมายหรือเงื่อนไขตามกรมธรรม์ประกันภัย หรือชี้แจงเหตุที่ไม่อาจชดใช้เงินตามจำนวนที่เรียกร้องได้ ทั้งนี้ ในหนังสือที่แจ้ง ให้ระบุช่องทาง และวิธีการ ติดต่อบริษัทในกรณีที่ผู้เอาประกันภัย หรือผู้รับประโยชน์มีข้อสงสัยเกี่ยวกับผลการพิจารณาและชดใช้เงินตามสัญญาประกันชีวิต เอกสารหลักฐานประกอบการเรียกร้อง ช่องทางการติดต่อกับบริษัท และระยะเวลาในการพิจารณาและชดใช้เงิน

ในกรณีที่มีปัญหาเรื่องร้องเรียน ประกาศ คปภ. เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการชดใช้เงินตามสัญญาประกันชีวิตของบริษัทประกันชีวิต พ.ศ. 2559 ดังกล่าว ยังกำหนดให้บริษัทต้องจัดให้มีหน่วยงานรับเรื่องร้องเรียนขึ้นภายในบริษัท เพื่อพิจารณาเรื่องร้องเรียน โดยการจัดการเรื่องร้องเรียนบริษัทต้องดำเนินการภายใต้หลักเกณฑ์ดังต่อไปนี้

(1) ให้ผู้บริหารที่มีอำนาจตัดสินใจชี้ขาดเรื่องร้องเรียนเป็นผู้ควบคุมการดำเนินการ และพิจารณาการชดใช้เงินตามสัญญาประกันชีวิต

(2) ในกรณีเรื่องร้องเรียนที่มีความยุ่งยากซับซ้อนหรือมีจำนวนเงินมูลค่าสูง ให้การชี้ขาดเรื่องร้องเรียนดำเนินการในรูปคณะกรรมการประกอบด้วย ผู้บริหารที่มีอำนาจตัดสินใจชี้ขาดเรื่องร้องเรียน ผู้รับผิดชอบ หน่วยงานพิจารณาการชดใช้เงิน หน่วยงานรับประกันภัย หน่วยงานกฎหมาย และหน่วยงานดูแลการปฏิบัติตามกฎหมาย บริษัทอาจกำหนดองค์ประกอบของคณะกรรมการแตกต่างไปได้ โดยได้รับความเห็นชอบจากคณะกรรมการบริษัท

(3) ให้หน่วยรับเรื่องร้องเรียนพิจารณาเรื่องร้องเรียนให้แล้วเสร็จภายในระยะเวลาที่บริษัทกำหนด แต่ไม่เกินสามสิบวันนับแต่วันที่ได้รับเรื่องร้องเรียนหรือเอกสารเพิ่มเติม (ถ้ามี)

(4) กรณีบริษัทตกลงชดใช้เงินตามสัญญาประกันชีวิต ให้บริษัทดำเนินการให้แล้วเสร็จโดยเร็ว

(5) กรณีที่หน่วยงานรับเรื่องร้องเรียนยืนยันตามความเห็นของเจ้าหน้าที่ ให้แจ้งเป็นหนังสือถึงผู้ร้องเรียน โดยระบุเหตุแห่งการปฏิเสธ พร้อมข้อกฎหมายหรือเงื่อนไขตาม กรมธรรม์ประกันภัย หรือชี้แจงเหตุที่ไม่อาจชดใช้เงินตามจำนวนที่เรียกร้องได้ ให้แก่ผู้ร้องเรียน

(6) ให้บริษัทจัดเก็บข้อมูลการดำเนินการ เพื่อรายงานต่อสำนักงานเมื่อมีการร้องขอ

นอกจากการพิจารณาเรื่องร้องเรียนของบริษัทประกันภัยผู้ออกผลิตภัณฑ์แล้ว หากผู้เอาประกันภัย ผู้รับประโยชน์ หรือผู้มีสิทธิเรียกร้องตามสัญญาประกันภัยเห็นว่าไม่ได้รับความเป็นธรรมจากบริษัทประกันภัย สามารถร้องเรียนมายังสำนักงาน คปภ.

สำนักงาน คปภ. มีกระบวนการคุ้มครองสิทธิประโยชน์ของประชาชนด้านการประกันภัยอย่างเป็นระบบครบวงจรตั้งแต่ระบบสายด่วน คปภ. 1186 โดยจะมีเจ้าหน้าที่ทำหน้าที่เพื่อบริการให้คำแนะนำ ตอบคำถามเกี่ยวกับข้อมูลทั่วไปของธุรกิจประกันภัย และตอบข้อสงสัยเกี่ยวกับการประกันภัย และในกรณีที่ประชาชนไม่ได้รับความเป็นธรรมจากบริษัทประกันภัย

ในส่วนของการพิจารณาเรื่องร้องเรียนสำนักงาน คปภ. มีกระบวนการระงับข้อพิพาททางเลือก ดังนี้

1. การพิจารณาเรื่องร้องเรียนโดยเจ้าหน้าที่สำนักงาน คปภ. โดยยื่นเรื่องร้องเรียนผ่านศูนย์รับเรื่องร้องเรียนด้านการประกันภัย (Insurance Complaint Center : ICC) ซึ่งประชาชนสามารถเข้าไปขอรับบริการได้ที่สำนักงาน คปภ. ในส่วนกลางถนนรัชดาภิเษก สำนักงาน คปภ. เขตบางนา และสำนักงาน คปภ. เขตท่าพระ รวมถึงสำนักงาน คปภ. ภาค ทั้ง 9 ภาค และสำนักงาน คปภ. จังหวัดในส่วนภูมิภาค จำนวน 69 จังหวัดครอบคลุมพื้นที่ทั่วประเทศ หรือประชาชนสามารถร้องเรียนขอความเป็นธรรมในเว็บไซต์ของสำนักงาน คปภ. (www.oic.or.th) ได้ตลอด 24 ชั่วโมง โดยมีขั้นตอนการพิจารณาข้อร้องเรียนและดำเนินการประนอมข้อพิพาทด้านการประกันภัยสรุปได้ดังนี้

(1) เมื่อสำนักงาน คปภ. ได้รับเรื่องร้องเรียนแล้ว ให้เจ้าหน้าที่ดำเนินการตรวจสอบข้อเท็จจริง ข้อกฎหมาย และหลักฐานที่เกี่ยวข้อง พร้อมจัดทำหนังสือทางไปรษณีย์ลงทะเบียนตอบรับ หรือจดหมายอิเล็กทรอนิกส์ (E-Mail) ไปถึงผู้มีอำนาจของบริษัทประกันภัยเพื่อมาพบเจ้าหน้าที่และชี้แจงข้อเท็จจริง พร้อมแนบคำร้อง/เอกสารที่เกี่ยวข้อง หรือไฟล์เอกสาร คำร้อง/เอกสารที่เกี่ยวข้อง

(2) เจ้าหน้าที่มีหน้าที่ในการพิจารณาเรื่องร้องเรียนและประนอมข้อพิพาทด้านการประกันภัยโดยเร็ว

(3) กรณีมีความจำเป็นต้องทราบข้อเท็จจริงเพิ่มเติม ให้เจ้าหน้าที่สอบถามข้อเท็จจริงจากผู้ร้องเรียนและบริษัทเพื่อหาข้อยุติ หากจำเป็นต้องรับฟังคำพยานภายนอก หรือจากหน่วยงานราชการ หรือหน่วยงานอื่น ให้เจ้าหน้าที่สอบถามข้อเท็จจริงไปยังพยานภายนอก หรือหน่วยงานนั้นๆ เป็นลายลักษณ์อักษร และหากได้พยานหลักฐานเอกสารครบแล้ว ให้สรุปประเด็นทั้งหมดและเชิญผู้ร้องเรียนมาหารืออีกครั้ง

(4) ให้เจ้าหน้าที่แจ้งคู่กรณีทุกฝ่ายมาพร้อมกันเพื่อหาแนวทางประนอมข้อพิพาท หากสามารถตกลงกันได้ในประเด็นที่พิพาทข้อใดก็ให้ทำสัญญาประนีประนอมยอมความ การจัดทำเป็นสัญญาประนีประนอมยอมความในประเด็นที่พิพาทนั้น ต้องทำเป็นลายลักษณ์อักษรตามที่กฎหมายกำหนด

(5) กรณีเจ้าหน้าที่ดำเนินการพิจารณาเรื่องร้องเรียนแล้ว หากคู่กรณีตกลงยุติข้อพิพาทกันไม่ได้ และเป็นกรณีที่สามารถไกล่เกลี่ยได้ให้เจ้าหน้าที่สอบถามคู่กรณีว่าประสงค์จะเข้าสู่กระบวนการไกล่เกลี่ยข้อพิพาทด้านการประกันภัยโดยผู้ชำนาญการหรือไม่ หากคู่กรณีทั้งสองฝ่ายตกลงเข้าสู่กระบวนการไกล่เกลี่ย ให้เจ้าหน้าที่ดำเนินการส่งเรื่องเข้าสู่กระบวนการไกล่เกลี่ยข้อพิพาทด้านการประกันภัยโดยผู้ชำนาญการต่อไป

2. การไกล่เกลี่ยข้อพิพาทโดยผู้ชำนาญการ ในกรณีเจ้าหน้าที่ดำเนินการพิจารณาเรื่องร้องเรียนแล้ว หากคู่กรณีตกลงยุติข้อพิพาทกันไม่ได้ และเป็นกรณีที่สามารถไกล่เกลี่ยได้ ให้เจ้าหน้าที่สอบถามคู่กรณีว่าประสงค์จะเข้าสู่กระบวนการไกล่เกลี่ยข้อพิพาทด้านการประกันภัยโดยผู้ชำนาญการหรือไม่ หากคู่กรณีทั้งสองฝ่ายตกลงเข้าสู่กระบวนการไกล่เกลี่ย ให้เจ้าหน้าที่ดำเนินการส่งเรื่องเข้าสู่กระบวนการไกล่เกลี่ยต่อไป ซึ่งการไกล่เกลี่ยข้อพิพาทโดยผู้ชำนาญการ เป็นกระบวนการระงับข้อพิพาททางเลือกอีกช่องทางหนึ่ง เพื่อให้ประชาชนได้รับความคุ้มครองอย่าง “สะดวก รวดเร็ว ถูกต้อง โปร่งใส ประหยัด และเป็นธรรม” โดยในปี 2559 สำนักงาน คปภ. ได้เปิด “ศูนย์ไกล่เกลี่ย ข้อพิพาทด้านประกันภัย (Insurance Mediation Center) แห่งแรกในภูมิภาคอาเซียน ซึ่งถือว่าเป็นมิติใหม่ของการระงับข้อพิพาทด้านประกันภัยโดยนำวิธีการไกล่เกลี่ยข้อพิพาทมาใช้ในการแก้ไขปัญหาข้อพิพาทระหว่างผู้ร้องเรียนกับบริษัทประกันภัย และประชาชน โดยไม่ต้องเสียค่าใช้จ่ายใดๆ ซึ่งก่อนที่จะมีการเปิดศูนย์ไกล่เกลี่ยฯ ได้มีการออกระเบียบสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ว่าด้วยการไกล่เกลี่ย ข้อพิพาทด้านการประกันภัย พ.ศ. 2559 โดยกำหนดแนวทางปฏิบัติในการระงับข้อพิพาทด้านการประกันภัยไว้อย่างชัดเจน ทำให้ประชาชนที่มาร้องเรียนสามารถมีทางเลือกในการระงับข้อพิพาท ดังนี้

(1) เมื่อเจ้าหน้าที่ได้รับเรื่องร้องเรียนแล้ว จะต้องตรวจสอบข้อมูลเบื้องต้น และประสานงานบริษัทที่ถูกร้องเรียนเพื่อให้ชี้แจงข้อเท็จจริง รวมถึงชี้แจงทำความเข้าใจกับคู่กรณี หากในขั้นตอนนี้สามารถตกลงกันได้ก็จะมีการทำสัญญาประนีประนอมยอมความกัน

(2) หากตกลงกันไม่ได้ คู่กรณีก็สามารถเลือกใช้วิธีการไกล่เกลี่ยข้อพิพาทโดยผู้ชำนาญการ ซึ่งมีกระบวนการตามระเบียบฯ ดังกล่าวรับรองอีกชั้นหนึ่ง โดยเมื่อคู่กรณีแจ้งความประสงค์เข้าสู่กระบวนการไกล่เกลี่ย เจ้าหน้าที่จะนำเสนอเลขาธิการ เพื่อพิจารณาแต่งตั้งผู้ไกล่เกลี่ยจากผู้ที่ขึ้นทะเบียนรายชื่อ โดยคำนึงถึงลักษณะของข้อร้องเรียนและความเหมาะสมของผู้ไกล่เกลี่ย เพื่อดำเนินการตามขั้นตอนที่กำหนดต่อไป

(3) คู่กรณีอาจคัดค้านผู้ไกล่เกลี่ยได้ หากปรากฏข้อเท็จจริงซึ่งเป็นเหตุอันควรสงสัยถึงความเป็นกลางของผู้ไกล่เกลี่ย

(4) เมื่อมีการแต่งตั้งผู้ไกล่เกลี่ยในข้อพิพาทแล้ว ให้สำนักงานประสานงานผู้ไกล่เกลี่ยเพื่อจัดให้มีการเริ่มไกล่เกลี่ยภายใน 7 วันนับแต่วันที่สำนักงานแต่งตั้งผู้ไกล่เกลี่ย

(5) ผู้ไกล่เกลี่ยจะต้องดำเนินการไกล่เกลี่ยให้แล้วเสร็จภายในระยะเวลา 30 วันนับแต่วันที่เริ่มกระบวนการไกล่เกลี่ย หากผู้ไกล่เกลี่ยเห็นสมควรหรือคู่กรณีฝ่ายใดฝ่ายหนึ่งร้องขอ ผู้ไกล่เกลี่ยอาจขยายระยะเวลาในการดำเนินการไกล่เกลี่ยออกไปอีกก็ได้ ถ้าการขยายระยะเวลาดังกล่าวจะเป็นประโยชน์ของคู่กรณีทุกฝ่าย และมิได้ทำให้การพิจารณาข้อพิพาทล่าช้าเกินสมควร ทั้งนี้ ให้ขยายระยะเวลาได้ไม่เกิน 15 วันและขยายได้ไม่เกิน 2 ครั้ง โดยให้ขอขยายระยะเวลาก่อนครบกำหนด อย่างน้อย 5 วันทำการ

(6) หากคู่กรณีตกลงยุติข้อพิพาทได้ ให้ทำบันทึกความตกลงประนีประนอมยอมความ

(7) หากคู่กรณีไม่สามารถตกลงยุติข้อพิพาทได้ ให้เจ้าหน้าที่แจ้งคู่กรณีว่าสามารถนำเรื่องดังกล่าวเข้าสู่กระบวนการระงับข้อพิพาทด้วยวิธีอนุญาโตตุลาการได้ต่อไป

เมื่อผู้เสียหายตามสัญญาประกันภัยได้ยื่นเรื่องร้องเรียนและได้มีการเจรจาไกล่เกลี่ยในชั้นพนักงาน เจ้าหน้าที่หรือไกล่เกลี่ยโดยผู้ชำนาญการแล้ว หากไม่พอใจหรือไม่สามารถตกลงกันได้ คู่กรณีก็สามารถเลือกเข้าสู่กระบวนการอนุญาโตตุลาการ ซึ่งสำนักงาน คปภ. ได้จัดให้มีระบบอนุญาโตตุลาการรองรับไว้เป็นทางเลือกให้กับคู่กรณีด้วยเช่นกัน โดยไม่ต้องนำคดีดังกล่าวไปสู่การพิจารณาในชั้นศาลยุติธรรม ซึ่งกระบวนการในศาลอาจใช้ระยะเวลาและค่าใช้จ่ายที่สูงกว่ามาก สำหรับการระงับข้อพิพาทด้วยวิธีอนุญาโตตุลาการของสำนักงาน คปภ. เป็นกระบวนการระงับข้อพิพาททางแพ่งและพาณิชย์ที่เกี่ยวกับสัญญาประกันภัยระหว่างผู้เอาประกันภัย ผู้รับประโยชน์ หรือผู้มีสิทธิเรียกร้องอันเนื่องจากสัญญาประกันภัย กับบริษัทประกันภัย ทั้งนี้ เพื่อความสะดวกรวดเร็ว ประหยัด และเป็นธรรม ภายใต้ระเบียบสำนักงาน คปภ. ว่าด้วยอนุญาโตตุลาการ พ.ศ. 2551 และแก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2553 ซึ่งในกรมธรรม์ประกันภัยทุกประเภททั้งการประกันชีวิตและการประกันวินาศภัย กำหนดให้มีเงื่อนไขการระงับข้อพิพาทด้วยวิธีอนุญาโตตุลาการไว้ในกรมธรรม์ โดยสรุปขั้นตอนได้ดังนี้

(1) ในการยื่นคำเสนอข้อพิพาทเป็นการที่คู่พิพาทฝ่ายหนึ่งเรียกว่าผู้เสนอข้อพิพาท ได้แก่ ผู้เอาประกันภัย ผู้รับประโยชน์ หรือผู้มีสิทธิเรียกร้อง อันเนื่องจากสัญญาประกันภัย ซึ่งเป็นฝ่ายที่เรียกร้องสิทธิให้บริษัทประกันภัยรับผิดชอบตามสัญญาประกันภัย ต้องทำคำเสนอข้อพิพาทตามแบบที่กำหนด และต้องยื่นสัญญาประกันภัยอันก่อให้เกิดข้อพิพาท (กรมธรรม์ประกันภัย เอกสารเกี่ยวกับความเสียหาย ฯลฯ) พร้อมวางเงินเป็นหลักประกันค่าใช้จ่ายในกระบวนการระงับข้อพิพาทด้วยวิธีนี้ตามอัตราที่คณะกรรมการอนุญาโตตุลาการประกาศกำหนด และยื่นคำเสนอข้อพิพาทต่อสำนักงาน คปภ. ส่วนกลาง กรุงเทพมหานคร สำนักงาน คปภ. เขต สำนักงาน คปภ. ภาค/จังหวัด ทั่วประเทศ

(2) พนักงานเจ้าหน้าที่แจ้งการเสนอข้อพิพาทไปยังบริษัทประกันภัย เรียกว่า ผู้คัดค้าน ซึ่งเป็นผู้ถูกเรียกร้องตามสัญญาประกันภัย เพื่อยื่นคำคัดค้านเข้ามาในคดีตามแบบที่กำหนด ภายใน 15 วันนับแต่วันที่ได้รับคำเสนอข้อพิพาท หากไม่ทันภายในกำหนดก็ให้ยื่นคำร้องขยายระยะเวลายื่นคำคัดค้านต่อพนักงานเจ้าหน้าที่เจ้าของสำนวน ซึ่งเป็นดุลยพินิจของพนักงานเจ้าหน้าที่ แต่ทั้งนี้ขยายได้ไม่เกิน 15 วัน โดยผู้คัดค้านยื่นคำคัดค้านพร้อมวงเงินหลักประกันตามอัตราที่คณะกรรมการอนุญาโตตุลาการประกาศกำหนด

(3) การตั้งอนุญาโตตุลาการชี้ขาดข้อพิพาท การดำเนินกระบวนพิจารณาในชั้นอนุญาโตตุลาการ คำชี้ขาด และการปฏิบัติตามคำชี้ขาด เป็นไปตามระเบียบสำนักงาน คปภ. ว่าด้วยอนุญาโตตุลาการ พ.ศ. 2551 และแก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2553

ซึ่งในรอบ 3 เดือนของปี 2562 ที่ผ่านมามีประชาชนทั่วประเทศใช้สิทธิยื่นเรื่องร้องเรียนเกี่ยวกับการประกันชีวิต จำนวน 815 เรื่อง จากจำนวนทั้งหมด 4,383 เรื่อง คิดเป็นร้อยละ 18.60 แยกได้ ดังนี้ 1) สำนักงาน คปภ.ส่วนกลาง (ถนนรัชดาภิเษก) สำนักงาน คปภ. เขตบางนา และสำนักงาน คปภ. เขตท่าพระ จำนวน 291 เรื่อง 2) สำนักงาน คปภ.จังหวัดในส่วนภูมิภาค จำนวน 69 จังหวัด จำนวน 524 เรื่อง สำหรับประเด็นเรื่องร้องเรียนประกันชีวิตที่พบมากที่สุด 3 ลำดับ จากจำนวน 815 เรื่อง ลำดับแรกคือ บริษัทใช้สิทธิบอกล้างสัญญาประกันชีวิต โดยกล่าวอ้างว่าผู้เอาประกันภัยไม่แถลงข้อความจริง หรือแถลงข้อความอันเป็นเท็จ เป็นเหตุให้บริษัทปฏิเสธการชดใช้เงินตามสัญญาประกันชีวิต ร้อยละ 35 ลำดับที่ 2 คือบริษัทไม่คืนเบี้ยประกันภัย หรือคืนเบี้ยประกันภัยล่าช้า กรณีขอยกเลิกกรมธรรม์ประกันชีวิต ร้อยละ 15 และลำดับที่ 3 คือบริษัทปฏิเสธการชดใช้เงินตามสัญญาประกันชีวิตโดยอ้างข้อยกเว้นตามเงื่อนไขกรมธรรม์ ร้อยละ 8 และในรอบ 3 เดือน ที่ผ่านมามีคู่กรณีแจ้งความประสงค์เข้าสู่กระบวนการไกล่เกลี่ยข้อพิพาทด้านการประกันภัย โดยผู้ชำนาญการ จำนวน 101 เรื่อง ดำเนินการไกล่เกลี่ยสำเร็จ และยุติเรียบร้อยแล้ว จำนวน 79 เรื่อง คิดเป็นร้อยละ 78.22 และมีเรื่อง เข้าสู่กระบวนการระงับข้อพิพาทด้วยวิธีอนุญาโตตุลาการ จำนวน 219 เรื่อง ยุติก่อนตั้งอนุญาโตตุลาการ จำนวน 25 เรื่อง คิดเป็นร้อยละ 11.41 ส่วนที่เหลืออยู่ระหว่างการพิจารณาของอนุญาโตตุลาการ

Q. ประกาศฉบับนี้มุ่งเน้นให้สอดคล้องกับมาตรฐานสากลทั้งของคนกลางประกันภัย และมาตรฐานพฤติกรรมการดำเนินธุรกิจนั้นมีรายละเอียดครอบคลุมถึงการปฏิบัติที่เหมาะสมอย่างไร

สอดคล้องกับมาตรฐานสากล ICP 18 : คนกลางประกันภัย (Intermediaries) หน่วยงานที่กำกับดูแลกำหนดและบังคับใช้ข้อบังคับสำหรับพฤติกรรมทางธุรกิจของคนกลางประกันภัย เพื่อให้แน่ใจว่า ดำเนินธุรกิจอย่างเป็นมืออาชีพและมีความโปร่งใส และ ICP 19 : พฤติกรรมการดำเนินธุรกิจ (Conduct of Business) หน่วยงานที่กำกับดูแลกำหนดพฤติกรรมการดำเนินธุรกิจประกันภัย เพื่อให้แน่ใจว่าลูกค้าได้รับความเป็นธรรม ทั้งก่อนการทำสัญญาจนกระทั่งได้ปฏิบัติตามข้อผูกพันทุกข้อภายใต้สัญญา มีรายละเอียดครอบคลุมถึงการปฏิบัติที่เหมาะสม โดยบริษัทต้องให้ความสำคัญกับการสร้างวัฒนธรรมการปฏิบัติต่อลูกค้าอย่างเป็นธรรมให้เป็นส่วนหนึ่งของการดำเนินธุรกิจของบริษัทและการทำงานของพนักงานและผู้เสนอขาย มีการกำกับดูแลว่าคนกลางประกันภัยที่ได้รับใบอนุญาตในประเทศได้รับการกำกับดูแลอย่างต่อเนื่อง และกำหนดให้บริษัทและคนกลางประกันภัยจัดทำและปฏิบัติตามนโยบายและขั้นตอนเกี่ยวกับการปฏิบัติต่อลูกค้าอย่างเป็นธรรมและการทำงานของพนักงานและผู้เสนอขาย โดยต้องดําเนินการอย่างน้อยดังต่อไปนี้

(1) คณะกรรมการบริษัทและผู้บริหารของบริษัทต้องรับผิดชอบในการผลักดันการปฏิบัติต่อลูกค้าอย่างเป็นธรรมให้เป็นรูปธรรมและมีประสิทธิผล โดยต้องกำหนดนโยบาย แผนธุรกิจ และกลยุทธ์ที่ให้ความสำคัญในการสร้างและการถ่ายทอดวัฒนธรรมการปฏิบัติต่อลูกค้าอย่างเป็นธรรมเป็นลายลักษณ์อักษร พร้อมทั้งมีการสื่อสารและถ่ายทอดวัฒนธรรมการปฏิบัติต่อลูกค้าอย่างเป็นธรรมให้ทั่วถึงทุกส่วนงานและบุคลากรที่เกี่ยวข้องกับการให้บริการลูกค้า ซึ่งรวมถึงผู้เสนอขายกรมธรรม์ประกันภัยในทุกช่องทางการเสนอขายกรมธรรม์ประกันภัยของบริษัท

ทั้งนี้ แผนธุรกิจให้มีองค์ประกอบอัตราค่าจ้างหรือค่าบำเหน็จผู้เสนอขายกรมธรรม์ประกันภัยในทุกช่องทางการเสนอขาย ซึ่งคำนึงถึงคุณภาพการให้บริการอย่างมีนัยสำคัญทุกระดับที่เกี่ยวข้องกับการเสนอขาย ทั้งค่าตอบแทนด้านเป้าหมายรายบุคคลหรือรายกลุ่ม (key performance index – KPI) และเงินรางวัลจูงใจ รวมทั้งมาตรการตักเตือนและลงโทษ ในทุกระบบการบริหารจัดการการให้บริการอย่างเป็นธรรม รวมถึงผู้บริหารที่มีหน้าที่ควบคุมดูแลมีการบังคับใช้อย่างเคร่งครัด และดำเนินการลงโทษให้เหมาะสมกับระดับความผิด

(2) คณะกรรมการบริษัทต้องกำหนดผู้รับผิดชอบการปฏิบัติต่อลูกค้าอย่างเป็นธรรม ให้เป็นรูปธรรมและมีประสิทธิผล โดยต้องเป็นผู้บริหารหรือคณะทำงานที่มีผู้บริหารเป็นประธานคณะทำงาน เพื่อให้สามารถควบคุม ดูแลคุณภาพการให้บริการอย่างเป็นธรรมได้อย่างเป็นระบบและเป็นไปในทิศทางเดียวกัน ทันต่อเหตุการณ์ สามารถประเมินภาพรวมและความเสี่ยงของธุรกิจได้ครบถ้วน สามารถวัดผลสำเร็จ วิเคราะห์ จุดที่มีปัญหา และแก้ไขปัญหาได้อย่างรวดเร็ว มีประสิทธิภาพ

(3) มีบุคลากรที่มีความพร้อม ทั้งด้านจำนวนและคุณภาพ โดยต้องสอดคล้องกับปริมาณธุรกิจและการปฏิบัติหน้าที่อย่างมีคุณภาพ รวมทั้งมีผู้รับผิดชอบดูแล ควบคุม ติดตามการปฏิบัติงาน และพัฒนาความรู้ความสามารถของบุคลากรอย่างต่อเนื่องและทันการณ์

(4) มีการบริหารความเสี่ยงด้านการดำเนินธุรกิจ (conduct of business) ในทุกกิจกรรมของการให้บริการลูกค้า ต้องคำนึงถึงการปฏิบัติต่อลูกค้าอย่างเป็นธรรมเป็นสำคัญในการพิจารณาความเสี่ยง ทั้งกลุ่มลูกค้าในวงกว้างหรือลูกค้าซึ่งผู้ให้บริการต้องใช้ความระมัดระวังในการติดต่อและให้บริการเป็นพิเศษ เช่น ผู้สูงอายุที่มีอายุตั้งแต่ 60 ปีขึ้นไป ผู้ที่มีความรู้ทางการเงินอย่างจํากัด หรือไม่มีประสบการณ์การใช้กรมธรรม์ประกันภัย ผู้ที่มีข้อจํากัดในการสื่อสารหรือตัดสินใจ อาทิ ผู้ที่มีความบกพร่องทางการได้ยินหรือการมองเห็น หรือมีภาวะบกพร่องทางสุขภาพที่ไม่สามารถเข้าใจกรมธรรม์ประกันภัย โดยต้องครอบคลุมกิจกรรมอย่างน้อยดังต่อไปนี้

(ก) การกำหนดแบบ ข้อความ การพัฒนากรมธรรม์ประกันภัย ตลอดจนการกำหนดอัตราเบี้ยประกันภัย

(ข) การโฆษณา การเสนอขายกรมธรรม์ประกันภัย และการให้ข้อมูลรายชื่อผู้เสนอขายกรมธรรม์ประกันภัย

(ค) การได้มา การเก็บรักษา และปกป้องข้อมูลส่วนบุคคลของลูกค้า

(ง) การให้บริการผู้เอาประกันภัย ระหว่างอายุสัญญาประกันภัย

(จ) การจัดการค่าสินไหมทดแทนและการจ่ายผลประโยชน์ตามกรมธรรม์ประกันภัย

(ฉ) การจัดการเรื่องร้องเรียนเกี่ยวกับกรมธรรม์ประกันภัย

ทั้งนี้ ให้การบริหารความเสี่ยงด้านการดำเนินธุรกิจเป็นส่วนหนึ่งในการบริหารจัดการความเสี่ยงของบริษัท และให้นำประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยหลักเกณฑ์ วิธีการ และเงื่อนไขในการกำหนดมาตรฐานขั้นต่ำในการบริหารจัดการความเสี่ยงของบริษัทประกันชีวิตมาใช้บังคับโดยอนุโลม

(5) มีระบบการติดตาม ตรวจสอบ และการควบคุมภายใน ให้เป็นไปตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยหลักเกณฑ์ วิธีการ และเงื่อนไขในการรับเงิน การจ่ายเงิน การตรวจสอบ และการควบคุมภายในของบริษัทประกันชีวิต โดยต้องเชื่อมโยงการตรวจสอบ และการควบคุมภายในกับความเสี่ยงด้านการดำเนินธุรกิจตามข้อ (4) ด้วย ทั้งนี้ ในการติดตาม และควบคุมความเสี่ยงที่อาจเกิดขึ้นจากการเสนอขายกรมธรรม์ประกันภัยตามข้อ (4) (ข) บริษัทต้องจัดให้มีการติดตาม ควบคุม และตรวจสอบคุณภาพเป็นประจำอย่างน้อยปีละ 1 ครั้ง โดยมุ่งเน้นการตรวจสอบตามความเสี่ยงด้านการดำเนินธุรกิจที่กำหนด โดยเป็นการตรวจสอบการปฏิบัติงานว่าเป็นไปตามวิธีการ ขั้นตอน และหลักเกณฑ์ที่กำหนดไว้หรือไม่ และตรวจสอบจากสิ่งบ่งชี้ความผิดปกติ โดยกำหนดว่าเหตุการณ์ลักษณะใดที่บ่งบอกถึงความเป็นไปได้ที่ความเสี่ยงกำลังเกิดขึ้น

Q. การกำหนดมาตรการลงโทษตามลำดับชั้นความผิดหมายถึงอะไร และมาตรการลงโทษ หมายถึงอะไร มีรายละเอียดอย่างไร

ตามประกาศฯ นี้ ได้กำหนดมาตรการลงโทษไว้ในกรณีที่บริษัทประกันชีวิต ตัวแทนประกันชีวิต นายหน้าประกันชีวิต หรือธนาคาร ฝ่าฝืนหรือไม่ปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามประกาศนี้ กำหนดให้สำนักงาน คปภ. มีอำนาจดำเนินการดังนี้

(1) มีคำสั่งให้แก้ไขการดำเนินการให้เป็นไปตามประกาศนี้ภายในระยะเวลาที่สำนักงาน คปภ.กำหนด

(2) มีคำสั่งให้กระทำการหรืองดเว้นกระทำการในกรณีที่ไม่ดำเนินการตามข้อ (1) โดยไม่มีเหตุอันสมควร หรือจงใจฝ่าฝืนไม่ปฏิบัติตามประกาศนี้

การฝ่าฝืนหรือไม่ปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามประกาศนี้ หรือการฝ่าฝืนหรือไม่ปฏิบัติตามคำสั่งของสำนักงานตามวรรคหนึ่งเป็นเหตุให้นายทะเบียนมีคำสั่งเพิกถอนใบอนุญาตเป็นตัวแทนประกันชีวิตหรือใบอนุญาตเป็นนายหน้าประกันชีวิตได้

Q. ประกาศฉบับใหม่ที่กำหนดให้บริษัทต้องเปิดเผยข้อมูลผู้เสนอขายให้ประชาชนได้รับทราบ ผ่านทางเว็บไซต์ของบริษัท ทั้งนี้ ทางสำนักงานฯ ได้มีการกำหนดมาตรฐานการเปิดเผยข้อมูลของแต่ละบริษัทที่เหมือนกันอย่างไร และรายละเอียดครอบคลุมเรื่องใดบ้าง เช่น ความคุ้มครอง เบี้ยประกัน เงื่อนไขความคุ้มครองฯ

กำหนดให้บริษัทต้องจัดให้มีการเปิดเผยข้อมูลผู้เสนอขายเพื่อให้ลูกค้าสามารถตรวจสอบข้อมูลผู้เสนอขายได้ทุกช่องทาง และต้องปรับปรุงข้อมูลให้เป็นปัจจุบันอยู่ตลอดเวลา โดยมีหลักเกณฑ์อย่างน้อยดังต่อไปนี้

(1) กรณีพนักงานหรือลูกจ้างของบริษัท ตัวแทนประกันชีวิต และนายหน้าประกันชีวิตบุคคลธรรมดา บริษัทต้องจัดให้มีระบบตรวจสอบชื่อตัว ชื่อสกุล และเลขที่ใบอนุญาต (ถ้ามี) ของบุคคลดังกล่าว

(2) กรณีนายหน้าประกันชีวิตประเภทนิติบุคคล หรือธนาคาร บริษัทต้องจัดให้มีระบบตรวจสอบชื่อ และเลขที่ใบอนุญาตของนิติบุคคลนั้น และนิติบุคคลนั้นต้องมีระบบตรวจสอบชื่อตัว ชื่อสกุล และเลขที่ใบอนุญาตของผู้เสนอขายที่กระทำการแทนนายหน้าประกันชีวิตประเภทนิติบุคคลหรือธนาคารนั้น

เพื่อให้ผู้บริโภคสามารถตรวจสอบว่าได้รับการเสนอขายจากผู้มีใบอนุญาต และเป็นตัวแทนประกันภัย นายหน้าประกันภัยที่ได้รับมอบหมายจากบริษัทประกันภัย

Q. ขอทราบแนวปฏิบัติในการติดตาม ควบคุม และตรวจสอบคุณภาพการเสนอขายให้มีความเหมาะสมเป็นไปตามหลักเกณฑ์ที่กำหนดไว้ เช่น ตรวจสอบโดยการสุ่มทุกเดือน หรือมีระบบควบคุมการเสนอขาย

มีการตรวจสอบ 4 รูปแบบ ได้แก่

1. การตรวจสอบประจำปี ซึ่งการตรวจสอบจะมีการกำหนดเป้าหมายตามความเสี่ยง ทั้งเรื่องความเสี่ยงการเสนอขาย ความเสี่ยงที่มีเรื่องร้องเรียน

2. การตรวจสอบเฉพาะกรณี เช่น มีข้อร้องเรียนเป็นจำนวนมาก หรือผลสืบเนื่องจากการดำเนินธุรกิจที่เกี่ยวเนื่องกับบริษัทประกันภัยที่มีข้อร้องเรียนเป็นจำนวนมาก

3. การตรวจสอบกลุ่มบริษัทที่มีแนวโน้มความเสี่ยงสูงขึ้น ซึ่งได้จากการวิเคราะห์ข้อมูลจากแบบรายงานต่างๆ ที่สำนักงานได้รับ

4. การตรวจสอบแบบ mystery shopping

Q. การเสนอขายผ่านช่องทางโทรศัพท์ให้กระทำได้เฉพาะวันจันทร์ถึงวันเสาร์ระหว่างเวลา 08.30 – 19.00 น. และกรณีที่ผู้บริโภคปฏิเสธการรับการเสนอขายจากบริษัทหนึ่ง บริษัทอื่นสามารถติดต่อไปได้หรือไม่

การปฏิเสธการรับการเสนอขายผ่านช่องทางโทรศัพท์ ผู้บริโภคสามารถดำเนินการได้หลายลักษณะ กรณีที่ต้องการปฏิเสธเฉพาะบริษัทหนึ่งบริษัทใด หรือทุกบริษัท ผู้บริโภคสามารถแจ้งผู้ที่ทำการเสนอขายได้ โดยกรณีปฏิเสธเฉพาะบริษัท บริษัทจะเก็บรายชื่อเข้าฐานข้อมูล do not call list หากผู้บริโภคปฏิเสธทุกบริษัท บริษัทก็จะดำเนินการจัดส่งข้อมูลให้สำนักงาน คปภ. เพื่อให้ สำนักงานฯ แจ้งข้อมูลไปยังบริษัททุกบริษัททราบ

Q. ประกาศฉบับใหม่เน้นให้บริษัทต้องวางมาตรการในการดูแลรักษาด้านความปลอดภัยข้อมูลส่วนบุคคลของลูกค้า การได้มาซึ่งข้อมูลถูกต้องตามกฎหมาย และรวมถึงบริษัทต้องมีการเปิดเผยที่มาของข้อมูลให้ลูกค้าทราบด้วย อย่างในปัจจุบันบริษัทมักจะกล่าวถึงว่า ลูกค้าเป็นลูกค้าคนพิเศษของบัตรเครดิตรายหนึ่ง ข้อมูลเท่านี้ถือว่าเพียงพอหรือไม่ หากไม่เพียงพอบริษัทควรมีการเปิดเผยรายละเอียดอะไรเพิ่มเติมอีกหรือไม่

เพื่อให้ลูกค้าได้รับการปกป้องข้อมูลส่วนบุคคล รวมถึงทราบการได้มาของข้อมูล ประกาศฉบับนี้จึงกำหนดให้สิทธิลูกค้าสามารถสอบถามบริษัทหรือผู้เสนอขายถึงแหล่งการได้มาของข้อมูลของตนเอง และผู้เสนอขายต้องแจ้งให้ลูกค้าทราบก่อนยุติการสนทนา กรณีที่ไม่สามารถให้ข้อมูลได้ในทันทีผู้เสนอขายต้องแจ้งกำหนดระยะเวลาในการให้ข้อมูลด้วย

Q. กรมธรรม์ที่เสนอขายได้ต้องเป็นกรมธรรม์ที่ได้รับอนุญาตสำหรับธนาคารขายผ่านโทรศัพท์เท่านั้น ซึ่งจะขออนุญาตจากนายทะเบียน และจะต้องเป็นผลิตภัณฑ์ประกันภัยแบบที่ไม่ซับซ้อน สามารถเข้าใจได้ง่าย ขอทราบรายละเอียดหรือตัวอย่างของผลิตภัณฑ์ประกันภัยดังกล่าว

ลักษณะและรูปกรมธรรม์ประกันชีวิตที่เสนอขายผ่านช่องทางโทรศัพท์ ได้แก่ กรมธรรม์ประกันชีวิตประเภทสามัญ แบบตลอดชีพ แบบสะสมทรัพย์ แบบชั่วระยะเวลา กรมธรรม์อุบัติเหตุส่วนบุคคล กรมธรรม์ประกันชีวิตกลุ่มสำหรับผลิตภัณฑ์ประกันวินาศภัยอยู่ระหว่างการจัดทำแนวปฏิบัติ

Q. คำนิยามของการขายนอกสถานที่ ทั้งนี้การพูดคุยเพื่อเสนอขาย แต่ไม่ได้เกิดการซื้อขาย สามารถทำนอกสถานที่ได้หรือไม่

“การเสนอขายกรมธรรม์ประกันภัย” ในกรณีที่กระทำโดยตัวแทนประกันชีวิต หมายความว่า การชักชวนลูกค้าให้ทำสัญญาประกันภัยกับบริษัท ในกรณีที่กระทำโดยนายหน้าประกันชีวิตหรือธนาคาร หมายความว่า การชี้ช่องหรือจัดการให้ลูกค้าทำสัญญาประกันภัยกับบริษัท ในกรณีบริษัท หมายความว่า การเชิญชวนให้ลูกค้าทำสัญญาประกันภัยกับบริษัท

การเสนอขายกรมธรรม์ประกันภัยผ่านทางธนาคารโดยพบพนักงานหรือลูกจ้างของธนาคารที่มีใบอนุญาตเป็นนายหน้าประกันชีวิต และเป็นนายหน้ากระทำการแทนของธนาคารนั้น โดยเสนอขายได้เฉพาะภายในสำนักงานธนาคาร และสาขาที่ได้รับอนุญาตให้ประกอบธุรกิจเป็นนายหน้าประกันชีวิต

Q. ประกาศฉบับนี้มีผลต่อรูปแบบการประกอบธุรกิจประกันภัยผ่านทางออนไลน์และธุรกิจประกันรูปแบบใหม่ หรือไม่อย่างไร

การเสนอขายกรมธรรม์ประกันภัยผ่านทางอิเล็กทรอนิกส์ให้ปฏิบัติเป็นไปตามประกาศนี้ และประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยหลักเกณฑ์ วิธีการออกกรมธรรม์ประกันภัย การเสนอขายกรมธรรม์ประกันภัย และการชดใช้เงินตามสัญญาประกันชีวิต

สำหรับการเสนอขายกรมธรรม์ประกันภัยที่นอกเหนือจากช่องทางพบพนักงานหรือลูกจ้างของบริษัท ตัวแทนประกันชีวิต หรือนายหน้าประกันชีวิต ช่องทางโทรศัพท์ ช่องทางธนาคาร ช่องทางไปรษณีย์ ช่องทางอิเล็กทรอนิกส์ ต้องได้รับอนุญาตจากนายทะเบียน ทั้งนี้ ในการอนุญาต นายทะเบียนจะกำหนดเงื่อนไข เงื่อนเวลา และวิธีปฏิบัติใดๆ ไว้ด้วยก็ได้

จะเห็นได้ว่าประกาศฉบับนี้ ช่วยเพิ่มมาตรฐานการให้บริการและการปฏิบัติงานของธุรกิจประกันภัย ซึ่งเป็นประโยชน์แก่ลูกค้า ผู้ปฏิบัติงาน และผู้ประกอบการที่จะปรับตัวและพัฒนาระบบการทำงาน การให้ข้อมูลอย่างถูกต้องครบถ้วน รวมถึงควบคุมช่องทางการเสนอขายกรมธรรม์ที่เป็นธรรมและรองรับการขยายและพัฒนาธุรกิจในอนาคตต่อไป

INFOGRAPHIC: ต้นทุนจริงของการซื้อที่อยู่อาศัยรูปแบบต่างๆ (A Real Cost of Owning a House)

โดย ณัฐพงษ์ อภินันท์กูล CFP®

Q&A: สิทธิต้องรู้...เมื่อต้องโบกมือลางานประจำ

โดย ราชันย์ ตันติจินดา CFP®

เหล่ามนุษย์เงินเดือนภาคเอกชน หากถึงคราวต้อง “ออกจากงาน” ไม่ว่าจะเพราะ ลาออกด้วยตนเอง ถูกเลิกจ้าง หรือเกษียณอายุก็ตาม มีสิทธิหลายๆ อย่างที่ควรได้รับ โดยที่เจ้าตัวเองคาดไม่ถึง ได้แก่

1. สิทธิจากประกันสังคม

สำหรับคนที่เป็นพนักงานเอกชนที่ออกจากงานเพราะลาออกด้วยตนเองหรือถูกเลิกจ้าง ซึ่งเดิมเป็นผู้ประกันตนมาตรา 33 มาแล้วไม่น้อยกว่า 6 เดือน มีสิทธิได้รับเงินทดแทนกรณีว่างงานได้ โดยจำนวนเงินที่จะได้รับนั้น ขึ้นอยู่กับว่าเป็นการว่างงานจากกรณีไหน ได้แก่

1.1 กรณีถูกเลิกจ้าง สามารถขอเงินทดแทน สูงสุดเดือนละ 7,500 บาท สำหรับผู้ประกันตนมาตรา 33 ที่มีฐานเงินเดือน 15,000 บาทขึ้นไป (อัตราเงินชดเชย 50% ของฐานเงินเดือน) โดยจะได้รับทุกเดือนในช่วงที่ยังหางานใหม่ไม่ได้ แต่ไม่เกิน 6 เดือน

1.2 กรณีลาออกด้วยตนเองหรือสัญญาจ้างเดิมสิ้นสุดลง สามารถขอเงินทดแทน สูงสุดเดือนละ 4,500 บาท สำหรับผู้ประกันตนมาตรา 33 ที่มีฐานเงินเดือน 15,000 บาทขึ้นไป (อัตราเงินชดเชย 30% ของฐานเงินเดือน) โดยจะได้รับทุกเดือนในช่วงที่ยังหางานใหม่ไม่ได้ แต่ไม่เกิน 3 เดือน

ในการรับสิทธิดังกล่าว จะต้องดำเนินการ (ก) ยื่นคำขอรับเงินทดแทนที่สำนักงานประกันสังคมพื้นที่ (ข) ขึ้นทะเบียนผู้ว่างงานกับสำนักงานจัดหางานของรัฐ ภายใน 30 วันนับตั้งแต่ว่างงาน ทาง https://empui.doe.go.th (ค) รายงานทางอินเทอร์เน็ต อย่างน้อยเดือนละ 1 ครั้ง และ (ง) เข้าฝึกงานตามกำหนด

นอกจากสิทธิเงินทดแทนกรณีว่างงานแล้ว หากที่ผ่านมามีการจ่ายเงินประกันสังคมตามเงื่อนไขแล้ว ยังคงสามารถขอรับสิทธิอื่นๆ ได้เสมือนยังคงทำงานอยู่ได้อยู่อีกระยะเวลาหนึ่ง ได้แก่ (ก) สิทธิกรณีคลอดบุตร สำหรับการคลอดบุตรภายใน 10 เดือนหลังออกจากงาน และสิทธิกรณีสงเคราะห์บุตร สำหรับบุตรที่คลอดภายใน 24 เดือนหลังออกจากงาน (ข) สิทธิกกรณีเจ็บป่วยหรือกรณีทุพพลภาพ ในช่วง 12 เดือนหลังออกจากงาน และ (ค) สิทธิกรณีเสียชีวิต ในช่วง 5 เดือนหลังออกจากงาน

สำหรับผู้ที่ออกจากงานเพราะเหตุเกษียณ (อายุ 55 ปีบริบูรณ์ขึ้นไป) สามารถขอรับสิทธิกรณีชราภาพได้ โดยแบ่งเป็น 2 กรณี ได้แก่ (ก) จ่ายประกันสังคมมาไม่ถึง 15 ปี มีสิทธิได้รับเงินบำเหน็จ (เงินก้อน) จากประกันสังคม โดยจำนวนเงินที่ได้รับนั้นเกิดจากเงินสมทบของตนเองและนายจ้าง รวมถึงผลตอบแทนที่กองทุนประกันสังคมนำเงินนั้นไปลงทุน (ข) จ่ายประกันสังคมมา 15 ปีขึ้นไป มีสิทธิได้รับเงินบำนาญในจำนวนที่เท่ากันทุกเดือนจนกว่าจะเสียชีวิต โดยเงินบำนาญที่ได้รับขึ้นอยู่กับฐานเงินเดือนเฉลี่ยและจำนวนปีที่จ่ายประกันสังคมมา

|

เงินบำนาญแต่ละเดือน = [20% + ((จำนวนปีที่จ่ายประกันสังคม* – 15 ปี) x 1.5%)] x ฐานเงินเดือนเฉลี่ยหกสิบเดือนสุดท้าย *เศษปี ตัดทิ้ง |

2. สิทธิจากกองทุนสำรองเลี้ยงชีพ (PVD)

เงินที่ลูกจ้างและนายจ้างร่วมกันสะสมใน PVD รวมถึงผลตอบแทนที่เกิดขึ้นนั้น เมื่อออกจากงานลูกจ้างมีสิทธิได้รับเงิน PVD ก้อนนี้ โดยจะมีภาษีที่เกี่ยวข้องกับเงินที่ได้รับ โดยแบ่งเป็น 3 กรณีหลักๆ ได้แก่

2.1 ได้รับการยกเว้นภาษีทั้งก้อน หากเกษียณอายุ หรือลาออก หรือถูกเลิกจ้าง ตอนอายุ 55 ปีบริบูรณ์ขึ้นไป และเป็นสมาชิกกองทุนมา 5 ปีขึ้นไป

2.2 เลือกเสียภาษีในรูปแบบใบแนบ ภ.ง.ด. 90/91 หากลาออกหรือถูกเลิกจ้าง ก่อนอายุ 55 ปี แต่เป็นสมาชิกกองทุนมา 5 ปีขึ้นไป ซึ่งเป็นรูปแบบที่มักมีภาระภาษีค่อนข้างต่ำ

2.3 ต้องเสียภาษีปกติเสมือนเป็นเงินโบนัสก้อนหนึ่ง (ยกเว้นภาษี เฉพาะส่วนที่เป็นเงินสะสมของตนเอง) หากลาออกหรือถูกเลิกจ้าง เมื่อเป็นสมาชิกกองทุนหรืออายุงานของที่ทำงานล่าสุดไม่ถึง 5 ปี

ในกรณีเงินที่ได้รับของ PVD เข้าเงื่อนไขต้องเสียภาษี (กรณี 2.2 หรือ 2.3) ลูกจ้างมีสิทธิเลือก (ก) คงเงินกองทุน PVD ไว้ก่อน เพื่อรอจนกว่าจะโอนย้ายเงินลงทุนไปยัง PVD ของนายจ้างใหม่ได้ หรือ (ข) โอนย้ายเงินลงทุนจาก PVD ไปยังกองทุน RMF ที่มีนโยบายการลงทุนที่สอดคล้องกับเป้าหมายการเกษียณอายุ โดยปัจจุบันมีกองทุน RMF ของหลายๆ บลจ. ที่รองรับการรับโอน PVD แล้ว

3. สิทธิจากเงินชดเชยตามกฎหมายแรงงาน

กรณีถูกเลิกจ้างหรือเกษียณอายุ ลูกจ้างมีสิทธิได้รับเงินชดเชยการเลิกจ้างในจำนวนที่กำหนดไว้ใน พรบ. คุ้มครองแรงงาน เช่น ผู้ที่มีอายุงาน 20 ปีขึ้นไป จะได้รับเงินชดเชยเท่ากับค่าจ้าง 400 วันสุดท้าย โดยเมื่อได้รับเงินก้อนนี้ จะมีเรื่องของภาษีที่ต้องรู้หลักๆ 2 เรื่อง ได้แก่

3.1 สาเหตุการออกจากงาน โดยแบ่งเป็น (ก) ถูกเลิกจ้างโดยไม่สมัครใจ เงินชดเชยฯ ที่ได้รับ จะได้รับการยกเว้นภาษีเท่ากับค่าจ้าง 10 เดือนสุดท้าย แต่ไม่เกิน 300,000 บาท ส่วนที่เหลือนำไปยื่นภาษี หรือ (ข) ถูกเลิกจ้างโดยสมัครใจหรือเกษียณอายุ จะต้องนำเงินที่ได้รับทั้งก้อนไปยื่นภาษี โดยจะยื่นภาษีรูปแบบใดนั้น ขึ้นอยู่กับอายุงาน

3.2 อายุงานของที่ทำงานล่าสุด โดยแบ่งเป็น (ก) อายุงาน 5 ปีขึ้นไป สามารถเลือกเสียภาษีในรูปแบบใบแนบ ภ.ง.ด. 90/91 เช่นเดียวกับเงินที่ได้รับจาก PVD โดยหากต้องการยื่นภาษีด้วยใบแนบฯ แล้ว ต้องนำเงินทุกก้อนที่ต้องการใช้สิทธิและเข้าเงื่อนไข ไปยื่นภายในครั้งเดียว ไม่สามารถทยอยยื่นใบแนบฯ ได้ หรือ (ข) อายุงานไม่ถึง 5 ปี ต้องเสียภาษีปกติเสมือนเป็นเงินโบนัสก้อนหนึ่ง

เนื่องจากการออกจากงานประจำเป็นเรื่องใหญ่ที่ส่งผลกระทบต่อฐานะการเงิน การศึกษาและทำความเข้าใจสิทธิต่างๆ เพื่อให้เกิดประโยชน์สูงสุดจึงเป็นสิ่งหนึ่งที่ช่วยบรรเทาผลกระทบทางการเงินลงได้ เพื่อให้พร้อมตั้งรับกับสถานะการเงินที่เปลี่ยนแปลงไป

ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2562

TFEX พบกับ Stock Futures ใหม่ 19 ตัว