วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 3 เดือนกันยายน 2561

- สารจากนายกสมาคมนักวางแผนการเงินไทย

- WHAT'S ON

- COVER STORY การปรับเปลี่ยนแนวทางการจัดสรรสินทรัพย์ลงทุนตามนโยบายการลงทุนและสถานการณ์ที่เปลี่ยนไป

- INFOGRAPHIC การเปลี่ยนแปลงของระดับราคาในสินค้าหมวดต่าง ๆ

- HOW TO ประกันสุขภาพสำหรับ High Net Worth Individuals

- Q&A: สิ่งที่ควรรู้ เมื่อเช่าซื้อรถยนต์

- THE INTERVIEW ทางเลือกการลงทุนใน STARTUP

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2561

- Maruey eLibrary แหล่งเรียนรู้การลงทุน Online เข้าถึงง่ายใกล้ ๆ คุณ

สารจากนายกสมาคมนักวางแผนการเงินไทย

วารสาร TFPA Bulletin ฉบับที่ 3/2561 นี้มีสาระความรู้ดีๆ ในเรื่องการวางแผนการเงินเช่นเคย โดยเริ่มเปิดฉบับด้วยคอลัมน์ Cover Story ที่นำเสนอประเด็นเกี่ยวกับการปรับเปลี่ยนนโยบายการลงทุน และคำแนะนำในการปรับแนวทางการจัดสรรสินทรัพย์ลงทุน (Asset Allocation) โดยให้สอดคล้องกับสถานการณ์ตลาดการลงทุนซึ่งมีความผันผวนได้อย่างเหมาะสม โดยจะได้รู้จักเทคนิค Strategic Asset Allocation (SAA), Dynamic Asset Allocation (DAA) และ Tactical Asset Allocation (TAA) รวมถึงการนำระดับความสำคัญของเป้าหมายที่ใช้ในการกำหนดนโยบายการลงทุนเพื่อประเมินความเหมาะสมของการจัดพอร์ตการลงทุน

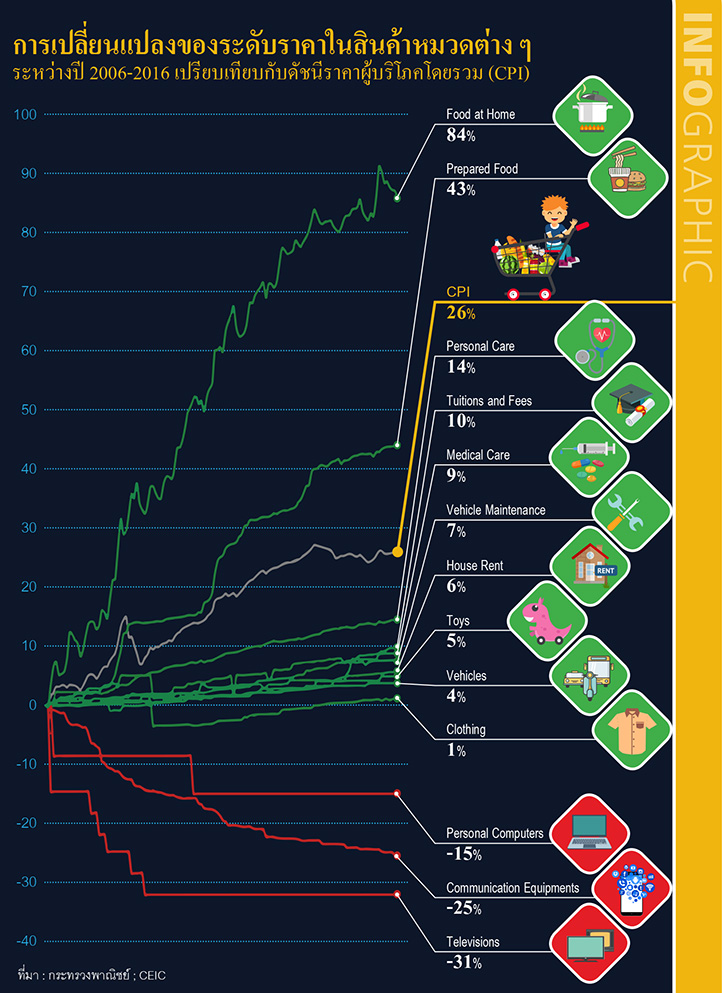

ต่อด้วยคอลัมน์ Infographic ที่นำเสนอข้อมูลการเปลี่ยนแปลงของระดับราคาในสินค้าหมวดต่างๆ ในประเทศไทย ระหว่างปี 2006 – 2016 เปรียบเทียบกับดัชนีราคาผู้บริโภคโดยรวม (CPI) ที่ได้จากการใช้เทคนิค Big Data วิเคราะห์ข้อมูลราคาขายและบริการจากทั่วประเทศในช่วง 15 ปี

ถัดไปเป็นคอลัมน์ How To จะพาผู้อ่านทุกท่านได้ทำความรู้จักเรื่องโครงการประกันสุขภาพภาคสมัครใจ โดยได้ทำการเปรียบเทียบแต่ละโครงการ เพื่อให้กลุ่มลูกค้าโดยเฉพาะผู้ที่มีทรัพย์สินสุทธิมาก (High Net Worth Individuals) ได้พิจารณาเป็นทางเลือกในการเข้าร่วมโครงการประกันสุขภาพภาคสมัครใจ

หลังจากนั้นต่อด้วยการอัพเดทข้อควรรู้และเพื่อความเข้าใจที่ถูกต้อง เมื่อเช่าซื้อรถยนต์ในคอลัมน์ Q&A ที่ได้รวบรวมสรุปสาระสำคัญของประกาศว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2561 ซึ่งมีผลบังคับใช้แล้วตั้งแต่ 1 กรกฎาคม 2561

และปิดท้ายฉบับนี้ด้วยคอลัมน์ The Interview ที่จะพาผู้อ่านได้ทำความรู้จักธุรกิจ Startup มากขึ้น โดยได้รับเกียรติจากผู้เชี่ยวชาญในแวดวง Startup ได้แก่ คุณพงศ์ปิติ เอกเธียรชัย ผู้อำนวยการ บริษัท ไลฟ์ ฟินคอร์ป จำกัด, คุณธนพงษ์ ณ ระนอง กรรมการผู้จัดการ บริษัท บีคอน เวนเจอร์ แคปิทัล จำกัด และคุณโอฬาร วีระนนท์ CEO & Co-Founder บริษัท ดูเรียน คอร์ปปอเรชัน จำกัด ที่จะมาให้ข้อมูลเบื้องต้นและคำแนะนำการลงทุนรวมถึงความท้าทายของการลงทุนในธุรกิจ Startup

สุดท้ายนี้แล้วพบกันใหม่กับเรื่องราวและสาระความรู้ดีๆ ที่ทาง TFPA Bulletin ภูมิใจนำเสนอได้ในฉบับต่อไปครับ

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT'S ON

งานสัมมนา TFPA Wealth Management Forum 2018: Future of Global Wealth Management

สมาคมนักวางแผนการเงินไทย ขอเชิญเข้าร่วมงานสัมมนา TFPA Wealth Management Forum 2018: Future of Global Wealth Management นำเสนอข้อมูลและมุมมองเกี่ยวกับเทคโนโลยีด้านการวางแผนการเงิน (Financial Planning Technology) และผลต่อผู้ให้บริการวางแผนการเงิน รูปแบบการประกอบธุรกิจให้บริการวางแผนการเงิน การบริหารจัดการความมั่งคั่ง และกรณีศึกษาจากนักวางแผนการเงินอิสระ โดยวิทยากรจากต่างประเทศและในประเทศ ในวันศุกร์ที่ 12 ตุลาคม 2561 เวลา 08.30 – 16.30 น. ณ ห้องนภาลัย บอลรูม โรงแรมดุสิตธานี

เปิดรับลงทะเบียนแล้ววันนี้ – 24 กันยายน 2561 ที่ www.tfpa.or.th ค่าธรรมเนียมสัมมนา (รวม VAT) สมาชิกสมาคมฯ จำนวน 2,728.50 บาท บุคคลทั่วไป จำนวน 3,210 บาท

สัมมนาให้ความรู้เรื่องหนี้นอกระบบและการแก้ไขปัญหาหนี้สิน

ในการจัดกิจกรรม CFP Professional Forum ครั้งที่ 4/2561 ในหัวข้อ “เกมแก้หนี้ ทางรอด...ที่รอคุณมาพิสูจน์” เมื่อวันที่ 20 สิงหาคม ที่ผ่านมา ณ หอประชุมศุกรีย์ แก้วเจริญ อาคารตลาดหลักทรัพย์แห่งประเทศไทย สมาชิกสมาคมฯ ได้รับความรู้เรื่องหนี้นอกระบบ ผ่านกระบวนการเล่นเกม โดยสมาคมฯ ได้รับเกียรติจากวิทยากร พ.ต.ท. วิชัย สุวรรณประเสริฐ ผู้อำนวยการสำนักคดีเทคโนโลยีและสารสนเทศ และรองผู้อำนวยการศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กรมสอบสวนคดีพิเศษ และคุณรัตติกร วุฒิกร ผู้ก่อตั้งบริษัท คลับ ครีเอทีฟ จำกัด และ Play Activist นักออกแบบ ที่นำการเล่นมาใช้เพื่อเปลี่ยนแปลงสังคม สมาชิกสมาคมฯ ได้ร่วมเล่นเกมกระดาน (Board Game) ชื่อ “The Choice ทางเลือก ทางรอด” ซึ่งศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กระทรวงยุติธรรมใช้เป็นสื่อการเรียนรู้เพื่อเสริมสร้างความรู้ความเข้าใจกับประชาชนเพื่อแก้ไขปัญหาหนี้นอกระบบอย่างยั่งยืน

นอกจากนี้ สมาชิกสมาคมฯ ยังได้รับฟังการเสวนา “Sharing ถอดบทเรียน การแก้ไขปัญหาหนี้สิน” บอกเล่าเรื่องราวการลงพื้นที่ช่วยแก้ไขปัญหาหนี้ให้กับพนักงานโรงงาน จากนักวางแผนการเงิน CFP ได้แก่ คุณผาณิต เกิดโชคชัย คุณอิสราภรณ์ บูรณิกานนท์ คุณวิภา เจริญกิจสุพัฒน์ คุณเฉลิมเกียรติ พิรุณจินดา คุณมานพ ผากา คุณณัฐพงษ์ อภินันท์กูล และที่ปรึกษาการเงิน AFPT คุณเฉลิมวรรณ ห่อทองคำ มีสมาชิกสมาคมฯ เข้าร่วมกิจกรรมในครั้งนี้ จำนวน 241 คน

รายการ Money & Life Talk by CFP® Professionals

เมื่อวันที่ 11 กันยายน ที่ผ่านมา สมาคมฯ ได้เผยแพร่รายการ Money & Life Talk by CFP® Professionals การสนทนากับคุณณัฐพงษ์ อภินันท์กูล นักวางแผนการเงิน CFP ในหัวข้อ “DCA หุ้นหรือกองทุนหุ้น แบบไหนดีกว่ากัน” รายการดังกล่าวมุ่งส่งเสริมความรู้ความเข้าใจให้กับประชาชนในเรื่องการวางแผนการเงินส่วนบุคคลเพื่อให้บรรลุเป้าหมายชีวิต ซึ่งเผยแพร่ทาง TFPA Facebook Fanpage, LINE@cfpthailand และ ถามอีกกับอิก เรื่องลงทุน Facebook Fanpage

การอบรม “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน”

สมาคมนักวางแผนการเงินไทย จัดการอบรมหลักสูตร “จรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน” (หลักสูตรการบรรยาย) เมื่อวันที่ 24 สิงหาคม 2561 ณ หอประชุมศาสตราจารย์สังเวียน อินทรวิชัย ได้รับเกียรติจากวิทยากรผู้ทรงคุณวุฒิ อาจารย์ทรงเดช ประเดิษฐสมานนท์ ประธาน บริษัท สำนักงาน อีวาย จำกัด ประเทศไทย แสดงปาฐกถาเรื่อง “จริยธรรมกับผู้ประกอบวิชาชีพ” และรศ. ดร.วรากรณ์ สามโกเศศ นักคิด นักเขียน นักการศึกษา และนักพัฒนาสังคม แสดงปาฐกถาเรื่อง “จริยธรรมกับการพัฒนาสังคมที่ยั่งยืน” รวมถึงการนำเสนอกรณีศึกษาเรื่อง “จรรยาบรรณสำหรับผู้ประกอบวิชาชีพทางการเงิน” โดยคุณเทศไทย อำนวยจิตธรรม ผู้ช่วยผู้อำนวยการ ฝ่ายกำกับธุรกิจการขายผลิตภัณฑ์การลงทุน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ มีสมาชิกสมาคมฯ ให้ความสนใจเข้าร่วมการอบรม 354 คน

นอกจากนี้ สมาคมฯ ยังได้จัดการอบรมหลักสูตรดังกล่าวในรูปแบบการอบรมเชิงปฏิบัติการ เมื่อวันที่ 31 สิงหาคม 2561 ได้รับเกียรติจาก ดร. ชาติชาย มีสุขโข กรรมการสมาคมนักวางแผนการเงินไทย ผู้ก่อตั้ง CMSK Wealth & Academy เป็นวิทยากร ผู้เข้าอบรมได้ร่วมทำ workshop หลักปฏิบัติตามมาตรฐานการวางแผนการเงินให้สอดคล้องกับกระบวนการวางแผนการเงิน 6 ขั้นตอน จากกรณีศึกษาที่มีโอกาสเกิดขึ้นจริง มีสมาชิกสมาคมฯ ให้ความสนใจเข้าร่วมการอบรม 73 คน

การอบรมหลักสูตรดังกล่าวเป็นการอบรมบังคับเพื่อใช้สำหรับการต่ออายุคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT และสามารถใช้นับเป็นชั่วโมงสำหรับการยื่นต่อใบอนุญาตผู้แนะนำการลงทุนและนักวิเคราะห์ การลงทุนด้านกฎระเบียบ จรรยาบรรณหรือกฎหมายที่เกี่ยวข้อง จำนวน 3 ชั่วโมง

COVER STORY การปรับเปลี่ยนแนวทางการจัดสรรสินทรัพย์ลงทุนตามนโยบายการลงทุนและสถานการณ์ที่เปลี่ยนไป

โดย เสกสรร โตวิวัฒน์ CFP®

ดร. ชาติชาย มีสุขโข CFP®

นโยบายการลงทุน

คือ กรอบหรือแนวทางที่นักวางแผนการเงินจัดเตรียมไว้ให้กับผู้รับคำปรึกษาหลังจากได้รวบรวมข้อมูลต่างๆ จากผู้รับคำปรึกษาแล้ว โดยมักจะให้ไว้กับผู้จัดการเงินลงทุนใช้เป็นเกณฑ์ในการดำเนินการลงทุนให้ ซึ่งรายละเอียดของนโยบายการลงทุน ครอบคลุมข้อมูลทั่วไป เป้าหมายการลงทุน ระดับความเสี่ยงที่ยอมรับได้ แนวทางการจัดสรรเงินลงทุนระยะยาว แนวทางการวัดผลการดำเนินงาน และแนวทางการปรับสัดส่วนเงินลงทุนในระยะสั้น

เมื่อมีองค์ประกอบใดในนโยบายการลงทุนเปลี่ยนแปลง ย่อมส่งผลต่อองค์ประกอบอื่นๆ ด้วย จึงทำให้การปรับเปลี่ยนนโยบายการลงทุนจึงเกิดขึ้นได้อยู่ตลอดเวลาและ ส่วนสำคัญที่มักจะต้องพิจารณาปรับเปลี่ยนตามสถานการณ์ต่างๆ คือ แนวทางการจัดสรรสินทรัพย์ลงทุน (Asset Allocation)

บทความนี้กล่าวถึงประเด็นเกี่ยวกับสถานการณ์ในปัจจุบันที่ส่งผลให้ต้องมีการปรับเปลี่ยนนโยบายการลงทุน และแนะนำวิธีการปรับแนวทางการจัดสรรสินทรัพย์ลงทุนอย่างเหมาะสม

-

ประเมิน ทบทวน ปรับเปลี่ยน Strategic Asset Allocation (SAA) ตามข้อมูลที่เปลี่ยนแปลง

Strategic Asset Allocation (SAA) คือ แนวทางการจัดสัดส่วนสินทรัพย์ลงทุนประเภทต่างๆ ให้สอดคล้องกับเป้าหมายการลงทุนและระดับความเสี่ยงที่ยอมรับได้ของผู้ลงทุน ซึ่งเกี่ยวข้องกับการคาดการณ์ผลตอบแทนในอนาคตของพอร์ตที่เตรียมไว้ และโดยทั่วไปจะใช้ตัวเลขอ้างอิงผลตอบแทนจากอดีตเป็นหลัก ยิ่งมีข้อมูลมาก เราก็ “เชื่อ” ว่านี่คือผลตอบแทนของพอร์ตที่ “น่าจะ” ทำได้จริง

ถ้าเป็นพอร์ตความเสี่ยงต่ำ เน้นลงทุนในตราสารหนี้ ซึ่งผลตอบแทนโดยรวมต่ำและราคาหลักทรัพย์ผันผวนต่ำอยู่แล้ว ความเสี่ยงที่จะไม่บรรลุเป้าหมายก็จะไม่มากนัก หรืออาจจะขาดเงินไม่มากในวันที่ต้องการใช้ เพราะเงินลงทุนในพอร์ตลักษณะนี้จะมีจำนวนใกล้เคียงกับเงินที่ต้องการในอนาคต เว้นแต่เกิดปัญหาการผิดนัดชำระหนี้ทำให้เงินต้นหดหาย

แต่ถ้าพอร์ตมีความเสี่ยงสูง เป็นการลงทุนในหุ้นหรือมีสัดส่วนหุ้น ทองคำ ตราสารหนี้ไฮยิลด์ ความผันผวนของราคาหลักทรัพย์จะเป็นเครื่องชี้เป็นชี้ตายความสำเร็จของแผนการเงินนั้นๆ ได้

ที่ผ่านมาตลาดหุ้นทั่วโลกเป็นขาขึ้นมายาวนาน ทำให้ตัวเลขผลตอบแทนระยะยาวในอดีตที่ถูกนำมาใช้อ้างอิงการลงทุนในหุ้นอาจสูงเกินความเป็นจริง ส่งผลให้แผนการเงินที่เตรียมไว้จึงดูว่าบรรลุเป้าหมายได้ไม่ยากนัก แต่ในสถานการณ์ปัจจุบันที่ตลาดหุ้นทั่วโลกผันผวนมากขึ้น ผลกระทบจากนโยบายขึ้นดอกเบี้ยของเฟดและประเทศต่างๆ การหยุด QE และปัญหาเศรษฐกิจจากนโยบายการเมืองระหว่างประเทศ ทำให้หลายๆ คนเริ่มไม่มั่นใจว่าผลตอบแทนจะสวยหรูแบบในอดีตหรือไม่ เพียงพอให้บรรลุเป้าหมายได้หรือไม่ โดยเฉพาะอย่างยิ่งในยุคที่ข้อมูลข่าวสารเชื่อมโยง ความผันผวนสูงขึ้น วิกฤติการเงินเกิดบ่อยขึ้นตามที่ต่างๆ ทั่วโลกและส่งผลซึ่งกันและกัน ทำให้สินทรัพย์ต่างๆ ผันแปร อะไรที่ว่าแน่ก็ไม่แน่นอน จำเป็นที่นักวางแผนการเงินต้องติดตามการเปลี่ยนแปลงเหล่านั้นให้มากขึ้น เพื่อปรับนโยบายการลงทุน โดยเฉพาะอย่างยิ่งสัดส่วนสินทรัพย์เพื่อการลงทุนใน SAA เพื่อให้พอร์ตยังคงความสามารถในการบรรลุเป้าหมายอยู่ และควรให้ความสำคัญกับวินัยในการปรับพอร์ต (rebalancing) SAA ให้กลับมาอยู่ในสัดส่วนที่วางไว้ อย่างน้อยทุกๆ 2 ปี หรือหากเกิดความผันผวนใหญ่ๆ ทั้งขาขึ้นและขาลง การปรับพอร์ตก็อาจต้องทำถี่กว่านั้น

นอกจากนี้ SAA สำหรับเป้าหมายระยะยาว อาจจะกำหนดเป็นช่วงให้ยืดหยุ่นมากขึ้น เช่น เดิมแนวคิดการลงทุนแบบเสี่ยงปานกลาง ที่มีหุ้น 50% ตราสารหนี้ 50% ก็อาจจะกำหนดกรอบให้กว้างขึ้น เป็น หุ้น 40-60% และตราสารหนี้ 40-60% หรือกำหนดเงื่อนไขการปรับพอร์ตโดยอิงกับตัวเลขของสัดส่วนพอร์ตมากกว่าช่วงเวลา เช่น ถ้าหุ้นตกทำให้สัดส่วนหุ้น : ตราสารหนี้ กลายเป็น 40 : 60 ก็ทำการปรับสัดส่วนให้เป็น 50 : 50 เสมือนการซื้อถัว หรือเวลาหุ้นขึ้นแรงๆ ทำให้สัดส่วนหุ้น : ตราสารหนี้ กลายเป็น 60 : 40 ก็ทำการขายหุ้นหรือกองทุนหุ้นออกบ้าง เพื่อปรับสัดส่วนให้เป็น 50 : 50 เสมือนการขายทำกำไรออกมาบางส่วน และยังเป็นวิธีที่คงรักษาระดับสัดส่วนตาม SAA ซึ่งเป็นวินัยสำคัญเอาไว้ได้

สำหรับการปรับเปลี่ยนสินทรัพย์การลงทุนในระยะยาวของ SAA การรักษาระดับสัดส่วนของประเภททรัพย์สินไว้ยังเป็นเรื่องจำเป็น แต่อาจปรับทรัพย์สินประเภทเดียวกันได้ หากเห็นว่าสิ่งที่ลงทุนอยู่ไม่สามารถให้ผลตอบแทนได้ตามคาดหวังในระยะยาว หรือทรัพย์สินใหม่ที่ลงทุนมีโอกาสสูงที่จะให้ผลตอบแทนที่ดีกว่าในระยะยาว เช่น การปรับเปลี่ยนกลุ่มหุ้น หรือกองทุนให้สอดคล้องกับโอกาสทางธุรกิจในอนาคต ถ้ากลุ่มธุรกิจนั้นหรือหุ้นตัวนั้น ไม่สอดคล้องกับสภาพเศรษฐกิจตามยุคสมัย เช่นจากตัวอย่างข้างต้นอาจจะให้น้ำหนักของสัดส่วนหุ้นเทคโนโลยีที่เกี่ยวข้องกับชีวิตประจำวันของคนยุคใหม่มากขึ้น และลดหุ้นที่ไม่สามารถต้านทานกระแสการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคลง โดยสัดส่วนหุ้น : ตราสารหนี้ หลักๆ ยังคงเป็น 40-60 : 60-40 อยู่

-

ให้ความสำคัญกับ Dynamic Asset Allocation (DAA) และ Tactical Asset Allocation (TAA) มากขึ้น

Dynamic Asset Allocation (DAA) หมายถึงแนวทางการปรับเปลี่ยนสัดส่วนสินทรัพย์ลงทุนให้เหมาะสมกับช่วงระยะเวลาสั้นๆ เช่น ในช่วง 1 – 3 ปี ส่วน Tactical Asset Allocation (TAA) หมายถึงแนวทางการปรับเปลี่ยนสัดส่วนสินทรัพย์ลงทุนในช่วงเวลาที่สั้นกว่า DAA เช่น ในช่วง 1 ปี

เนื่องจากเป้าหมายการลงทุนระยะสั้น ตามแนวคิดเดิมที่มีระยะเวลาเป็นข้อจำกัดทำให้ไม่ควรลงทุนในสินทรัพย์เสี่ยง หรือลงทุนได้แต่ต้องไม่มากเกินไป ทว่าด้วยอัตราผลตอบแทนของตราสารหนี้ที่อยู่ระดับต่ำต่อเนื่องยาวนาน ทำให้เกิดปัญหาว่า ผู้วางแผนต้องลงทุนด้วยเงินต้นที่มีจำนวนมาก หรือเรียกว่าใกล้เคียงกับเงินที่ต้องการใช้เมื่อถึงเวลา ทำให้หลายแผนต้องถูกยกเลิกเพราะไม่สามารถหาเงินต้นมาลงทุนหรือฝากธนาคารได้เพียงพอ การนำแนวคิดการลงทุนของผู้ลงทุนสถาบันในเรื่องการลงทุนระยะสั้นโดยใช้ TAA ซึ่งเน้นการปรับพอร์ตลงทุน ให้สอดคล้องกับทิศทางเศรษฐกิจและตลาดการเงินในระยะเวลาไม่เกิน 1 ปี หรือเมื่อมีเหตุการณ์ใหญ่ที่ส่งผลต่อราคาอย่างมีนัยสำคัญมาผสมผสานจึงเป็นเรื่องที่จำเป็นมากขึ้น

นอกจากนี้ ควรมีการประยุกต์ใช้ DAA ซึ่งเป็นการจัดสัดส่วนการลงทุนที่อ้างอิงแนวโน้มของข้อมูลเศรษฐกิจ การเงิน รวมไปถึงการประเมินราคาหุ้นเพื่อเพิ่มน้ำหนักการลงทุนในสินทรัพย์ที่ได้ประโยชน์หรือมีโอกาสเติบโตในช่วงเวลานั้น เช่น ในช่วงที่ผ่านมา เป็นที่แน่ชัดว่าเศรษฐกิจทั่วโลกเริ่มฟื้นตัว รัฐบาลประเทศต่างๆ ใช้นโยบายผ่อนคลายทางการเงิน และนโยบายการคลังกระตุ้นเศรษฐกิจ ซึ่งส่งผลดีต่อราคาหุ้น อาจจะใช้ DAA โดยเพิ่มน้ำหนักการลงทุนในหุ้นให้มากขึ้นกว่าปกติ หรือช่วงที่พบว่าราคาหุ้นจำนวนมากต่ำกว่าพื้นฐานที่ควรจะเป็น ในระยะ 1-3 ปี ก็อาจจะปรับเพิ่มน้ำหนักการลงทุนในหุ้นให้มากขึ้น

จะเห็นว่าแม้จะเป็นเรื่อง Asset Allocation เหมือนกัน แต่ทั้ง TAA และ DAA เป็นเทคนิคสำหรับการลงทุนระยะสั้นและระยะกลางที่ผู้ลงทุนสถาบันใช้มากกว่าการจัดพอร์ตเพื่อวางแผนการลงทุนสำหรับบุคคลทั่วไป ซึ่งจำเป็นต้องใช้ทั้งเวลา ข้อมูล และความรู้ความสามารถสูงในการวิเคราะห์ตลาดเงินและการลงทุน หรืออีกนัยหนึ่ง ทั้ง TAA และ DAA เป็นแนวคิดที่นำเรื่อง market timing และทิศทางเศรษฐกิจทั้งระยะสั้นและระยะกลางไม่เกิน 3 ปี มาเป็นปัจจัยเพื่อตัดสินใจ ว่าในพอร์ตนั้นควรมีหลักทรัพย์ที่มีความผันผวนมากน้อยเพียงใดเพื่อให้บรรลุเป้าหมายนั่นเอง

นักวางแผนการเงินและผู้มีแนวคิดนำทั้ง 2 สิ่งมาใช้ จำเป็นต้องประเมินให้ดีว่า การนำรูปแบบเช่นนี้มาใช้กับแผนการเงินระยะสั้นและระยะกลางเหมาะสมหรือไม่ เพราะนี่ไม่ใช่รูปแบบการลงทุนเป็นรอบๆ ของผู้ลงทุน แต่มีเป้าหมายและกรอบเวลาสั้นๆ ชัดเจนว่ามีความจำเป็นต้องใช้เงินเมื่อครบกำหนดตามวัตถุประสงค์ที่ตั้งใจไว้ หากการตัดสินใจผิดพลาด ทำให้พอร์ตผันผวนและเกิดการขาดทุนก็ย่อมทำให้แผนการเงินนั้นๆ ไม่บรรลุเป้าหมาย

การลงทุนระยะยาวที่ใช้ SAA ในการจัดพอร์ต ถ้าผู้วางแผนพอมีความรู้ มีเวลาติดตามสภาวะเศรษฐกิจการลงทุน ก็อาจจะนำ DAA มาผสมผสานในการตัดสินใจลงทุนได้ แต่ต้องพยายามควบคุมสัดส่วนการลงทุนโดยรวม ไม่ให้ผิดเพี้ยนไปจาก SAA ที่วางกรอบไว้มากนัก และก็ต้องยอมรับว่าวิธีนี้อาจจะทำให้มีโอกาสได้ผลตอบแทนมากขึ้น แต่ก็ต้องแลกกับความเสี่ยงที่สูงขึ้นจากการตัดสินใจปรับพอร์ตการลงทุนด้วย

-

นำระดับความสำคัญของเป้าหมายที่กำหนดในนโยบายการลงทุนมาประเมินความเหมาะสมของการจัดพอร์ต

ตัวอย่างเช่น การตั้งใจจะเก็บเงินดาวน์เพื่อซื้อบ้านใหม่ภายใน 3 ปี บ้านใหม่หลังนี้เป็นความสำคัญระดับใด ถ้าเกิดใช้ DAA หรือ TAA แล้วผิดพลาด เงินไม่พอดาวน์และตกแต่งบ้าน สามารถเลื่อนการซื้อบ้านใหม่ออกไปได้หรือไม่ ลดวงเงินค่าใช้จ่ายลงได้หรือไม่ หรือถ้าเป็นเป้าหมายที่มีความสำคัญน้อย เช่น ตั้งใจเก็บเงินไปเที่ยวยุโรปภายใน 2 ปี และไม่คิดว่าจะเลื่อนเวลาออกไป ซึ่งการเก็บโดยลงทุนเฉพาะตราสารหนี้อาจจะไม่เพียงพอ แต่ถ้าใช้ TAA มาผสมผสานเลือกลงทุนในหุ้น กองทุนหุ้นในจังหวะที่คิดว่าเหมาะสม หวังจะได้ผลตอบแทนที่สูงขึ้นจนเพียงพอ ก็เป็นทางเลือกหนึ่ง โดยตระหนักว่าหากผิดพลาด เมื่อถึงเวลาแล้วเก็บเงินไม่ได้ตามเป้าหมายก็สามารถยกเลิกเป้าหมายที่มีระดับความสำคัญน้อยเช่นนี้ได้

แต่ถ้าเป้าหมายระยะสั้นและระยะกลางนั้นเป็นเป้าหมายสำคัญมาก แม้จะมองเห็นโอกาส แต่หากผิดพลาดจะเกิดความเสียหายมาก จึงควรพิจารณาทางเลือกอื่นที่ไม่ใช่การปรับรูปแบบการลงทุนให้เสี่ยงสูงขึ้นเสียก่อน เช่น การเพิ่มจำนวนเงินลงทุนเริ่มต้นและเงินลงทุนสะสม การหารายได้ให้มากขึ้น หรือเลื่อนระยะเวลาของแผนการเงินนั้นออกไปให้มีเวลาลงทุนนานขึ้น สะสมเงินได้มากขึ้น เป็นต้น

INFOGRAPHIC การเปลี่ยนแปลงของระดับราคาในสินค้าหมวดต่าง ๆ

โดย ณัฐพงษ์ อภินันท์กูล CFP®

HOW TO ประกันสุขภาพสำหรับ High Net Worth Individuals

โดย ดร. ชาติชาย มีสุขโข CFP®

การทำประกันสุขภาพภาคสมัครใจเป็นเรื่องที่หลายๆ คนเริ่มให้ความสำคัญมากขึ้น ด้วยเหตุผลเรื่องค่าใช้จ่ายด้านรักษาพยาบาลที่เพิ่มสูงขึ้น รวมถึงการมีชีวิตที่ยืนยาวมากขึ้น แต่ยังคงต้องมีค่าใช้จ่ายเกี่ยวกับการรักษาโรคต่างๆ อยู่ไม่น้อย กลุ่มผู้ที่สนใจกลุ่มหนึ่งก็คือ ผู้ที่มีทรัพย์สินสุทธิมาก (High Net Worth Individuals) ซึ่งพร้อมที่จะจ่ายเบี้ยประกันสุขภาพ เพื่อตอบโจทย์ความสบายใจ หรือเป็นการวางแผนการเงินในระยะยาว

บทความนี้กล่าวถึง โครงการที่อาจเป็นทางเลือกสำหรับกลุ่มลูกค้าเหล่านี้ โดยมีการวิเคราะห์เปรียบเทียบประเด็นต่างๆ ที่น่าสนใจในเชิงวิชาการ ไม่ได้มุ่งหวังในการชี้นำไปที่โครงการใดเป็นพิเศษ และในปัจจุบันอาจมีทางเลือกอื่นที่บทความมิได้กล่าวไว้ รวมถึงทางเลือกที่วิเคราะห์ในบทความนี้ก็มิได้จำกัดสำหรับ High Net Worth Individuals เท่านั้น

-

โครงการที่ 1

คือ ผู้ให้บริการซึ่งเป็นโรงพยาบาลเอกชนเสนอให้ผู้ที่สนใจเข้าโครงการจ่ายเงินเพียงก้อนเดียว แล้วสามารถเข้ารักษาพยาบาลในโรงพยาบาลได้โดยไม่มีข้อจำกัดใดๆ ตลอดชีพ โครงการนี้ริเริ่มตั้งแต่ปี พ.ศ. 2544 โดยโรงพยาบาลเอกชนแห่งหนึ่ง (ปัจจุบันปิดรับสมัครสมาชิกแล้ว) มีเงื่อนไขในลักษณะร่วมจ่าย คือ สมาชิกต้องจ่ายค่าใช้จ่ายในอัตราคงที่เป็นจำนวนเงินที่ไม่มากนัก (ครั้งละ 100 บาท) สำหรับการเข้ารักษาพยาบาลในแต่ละครั้ง ค่าสมัครสมาชิกเพื่อเข้าร่วมโครงการประมาณ 1 – 2 ล้าน บาทต่อคน

อย่างไรก็ตาม เมื่อมีสมาชิกจำนวนมากขึ้นและผ่านไประยะเวลาหนึ่ง ได้เกิดปัญหาในการตั้งงบประมาณเพื่อสำรองค่าใช้จ่าย โรงพยาบาลจึงได้เสนอปรับอัตราการร่วมจ่ายให้สูงขึ้นเป็น 25% ถ้าสมาชิกปฏิเสธก็จะไม่ได้อยู่ในโครงการอีกต่อไป แต่สมาชิกไม่ยินดีรับเงื่อนไขนี้ และล่าสุดโครงการนี้ได้มีประเด็นฟ้องร้องเรื่องการยกเลิกสัญญา โดยผู้ให้บริการได้ชี้แจงกับสมาชิกว่าเนื่องจากผู้ให้บริการไม่ได้จดทะเบียนในการประกอบธุรกิจประกันภัย ทำให้โครงการนี้ไม่สามารถดำเนินการต่อไปได้ แต่ศาลได้พิพากษาว่าเนื่องจากสัญญาที่ทำไม่ใช่สัญญาประกันภัยทำให้ไม่สามารถยกเลิกได้ ส่งผลให้สมาชิกยังคงได้รับสิทธิประโยชน์ต่างๆ ต่อไป

-

โครงการที่ 2

คือ โรงพยาบาลของรัฐเสนอสิทธิประโยชน์ให้กับผู้มีอุปการคุณที่บริจาคเงินให้กับโรงพยาบาล ยกตัวอย่างเช่น หากบริจาคเงินเป็นจำนวน 40 ล้านบาท แต่ไม่ถึง 50 ล้านบาท จะได้สิทธิประโยชน์ไม่ต้องเสียค่ารักษาพยาบาลทั้งกรณีเป็นผู้ป่วยนอกและผู้ป่วยใน โดยตัวอย่างเงื่อนไขที่ยกมานี้สำหรับผู้มีอุปการคุณและผู้สมทบรวมเป็นจำนวน 2 คน ซึ่งหากเงินบริจาคน้อยกว่านี้ก็จะมีสัดส่วนการลดหย่อนค่ารักษาพยาบาลที่ลดหลั่นลงไป เช่น บริจาคตั้งแต่ 10 ล้านบาท แต่ไม่ถึง 20 ล้านบาท จะได้ลดหย่อนค่ารักษาพยาบาล 50% เป็นต้น

โครงการที่ 1 และโครงการที่ 2 มีความคล้ายคลึงกันในแง่มุมที่โรงพยาบาลเป็นเจ้าของโครงการเองโดยมิได้มีองค์กรประกันภัยเข้าไปมีส่วนร่วม แต่แตกต่างกันที่ ผู้ให้บริการในโครงการที่ 2 เป็นโรงพยาบาลของรัฐ อาจทำให้มีความน่าเชื่อถือมากกว่า เพราะไม่ได้มีเป้าหมายมุ่งหวังกำไรเป็นหลัก และโอกาสที่จะยกเลิกโครงการแล้วทำให้ผู้ที่ได้รับสิทธิประโยชน์ได้รับความเสียหายน่าจะเป็นไปได้น้อย นอกจากนี้ เมื่อเปรียบเทียบโครงสร้างของเงื่อนไขการจ่ายเงินเข้าร่วมโครงการซึ่งมีจำนวนที่แตกต่างกันพอสมควร คือ การชำระเงินแบบครั้งเดียวในระดับหลายสิบล้านบาทกับจำนวน 1 – 2 ล้านบาท ส่งผลให้โครงการที่ 2 มีความเป็นไปได้ทางเศรษฐศาสตร์ในระยะยาวมากกว่า

-

โครงการที่ 3

เป็นโครงการในลักษณะที่ผู้ให้บริการคือโรงพยาบาลเอกชนร่วมกับองค์กรประกันภัย ทำสัญญาประกันภัยสนองให้กับผู้ที่สนใจ โดยมีวงเงินในการรักษาพยาบาลสูง (อาจถึง 80 -100 ล้านบาทต่อปี) แต่มีการจำกัดวงเงินสำหรับค่าใช้จ่ายบางประเภท เช่น ค่าห้อง ค่าอาหาร โดยมีข้อจำกัดคือ สิทธิประโยชน์จะได้เต็ม 100% เมื่อใช้บริการจากโรงพยาบาลผู้ให้บริการเท่านั้น

โครงการนี้แตกต่างจากโครงการที่ 1 และ 2 คือ การที่มีองค์กรประกันภัย เข้ามามีส่วนร่วม (ซึ่งอาจจะมีมากกว่า 1 บริษัทก็ได้) โดยเงื่อนไขการชำระเบี้ย ที่ไม่จำเป็นต้องเป็นการชำระเพียงครั้งเดียว และขึ้นอยู่กับคุณสมบัติหลายประการของผู้เอาประกันภัยตามหลักการทำประกันภัยแบบสมัครใจทั่วไป รวมถึงการคำนวณเบี้ยประกันน่าจะมาจากหลักคณิตศาสตร์ประกันภัยที่องค์กรประกันภัยมีวิธีการอยู่แล้ว ส่งผลให้มีโอกาสที่โครงการรูปแบบนี้มีความยั่งยืนมากขึ้น ทั้งนี้ ข้อแตกต่างของโครงการนี้จากประกันสุขภาพแบบสมัครใจทั่วไป คือ การเน้นไปที่ทุนคุ้มครองสูง และการจำกัดผู้ให้บริการที่เป็นโรงพยาบาลในกลุ่มเดียวกันเท่านั้น

การเลือกโครงการประกันสุขภาพ ผู้ที่สนใจควรเข้าใจในรายละเอียดเงื่อนไข และพิจารณาความเป็นไปได้ของโครงการในระยะยาว ซึ่งอาจส่งผลต่อสิทธิประโยชน์ต่างๆ รวมถึงแผนการเงินที่อาจต้องปรับเปลี่ยนในอนาคตหากเงื่อนไขต่างๆ มีการเปลี่ยนแปลงไป

Q&A: สิ่งที่ควรรู้ เมื่อเช่าซื้อรถยนต์

โดย ราชันย์ ตันติจินดา CFP®

การเช่าซื้อรถยนต์ถือเป็นภาระหนี้ที่พบได้บ่อยในกลุ่มคนทำงานทั่วไป อีกทั้งเมื่อวันที่ 1 กรกฎาคม 2561 ที่ผ่านมา มีการอัพเดทกฎหมายที่เกี่ยวข้อง ได้แก่ “ประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2561” ดังนั้น การอัพเดทข้อมูลและการรู้ถึงสิ่งที่คนส่วนใหญ่มักเข้าใจผิดนั้น ถือเป็นบทบาทหนึ่งของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ส่วนมีอะไรบ้างนั้น บทความนี้ได้รวบรวมมาให้แล้ว

I. อัตราดอกเบี้ยที่ระบุในสัญญา นอกจากอัตราดอกเบี้ยคงที่ต่อปี (Flat Rate) ที่เป็นตัวเลขทางการตลาดเพื่อจูงใจผู้เช่าซื้อและเพื่อคำนวณค่าผ่อนต่อเดือนแล้ว สัญญาต้องระบุอัตราดอกเบี้ยแบบลดต้นลดดอกหรืออัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Rate) ด้วย เพื่อให้ผู้เช่าซื้อใช้ประกอบการตัดสินใจได้อย่างถูกต้อง เพราะด้วยเงินต้น ระยะเวลา และค่าผ่อนที่เท่ากันแล้ว อัตราดอกเบี้ยแบบคงที่ที่ใช้ทางการตลาดนั้น ต่ำกว่าอัตราดอกเบี้ยที่แท้จริงที่ผู้เช่าซื้อมักนำไปเปรียบเทียบกับภาระหนี้รูปแบบอื่น เช่น สินเชื่อบ้าน สินเชื่อบุคคล สินเชื่อธุรกิจ ฯลฯ

สิ่งหนึ่งที่คนทั่วไปเข้าใจคลาดเคลื่อนเกี่ยวกับประกาศฯ ฉบับใหม่นี้คือ ประกาศนี้มีผลให้การเช่าซื้อรถยนต์สามารถโปะหนี้ได้เหมือนสินเชื่อบ้าน แต่ในความเป็นจริงแล้วเป็นเพียงการเปิดเผยข้อมูลเพื่อเปรียบเทียบอัตราดอกเบี้ยเท่านั้น โดยยังคงใช้อัตราดอกเบี้ยแบบคงที่ในคำนวณเงินผ่อนของผู้เช่าซื้ออยู่ ดังนั้น การโปะหนี้รถยนต์เพียงบางส่วนไม่ทำให้จำนวนดอกเบี้ยที่ต้องจ่ายตลอดสัญญาลดลง

II. ตารางแสดงภาระหนี้ที่ระบุในสัญญา ต้องแยกแสดงรายละเอียดต่างๆ เข่น จำนวนเงินต้นที่ต้องชำระแต่ละงวด จำนวนดอกเบี้ยที่ต้องชำระแต่ละงวด จำนวนเงินต้นคงค้างแต่ละงวด รวมถึงต้องแสดงส่วนลดจำนวนดอกเบี้ยหากผู้เช่าซื้อต้องการปิดหนี้รถยนต์ในงวดใดๆ ของสัญญาด้วย เพื่อให้ผู้เช่าซื้อได้เข้าใจถึงต้นทุนที่แท้จริงในรูปแบบของจำนวนเงินที่ชัดเจน

III. ส่วนลดดอกเบี้ย 50% เมื่อปิดหนี้รถยนต์ แม้ว่าหนี้สินที่มีการคิดดอกเบี้ยคงที่ การโปะหรือปิดหนี้ไม่ทำให้จำนวนดอกเบี้ยที่จ่ายตลอดสัญญาลดลง แต่สำหรับการเช่าซื้อรถยนต์แล้ว หากผู้เช่าซื้อมีการปิดหนี้ก่อนกำหนด จะได้รับส่วนลด 50% ของจำนวนดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ โดยจำนวนดอกเบี้ยที่ว่านั้นคำนวณโดยใช้อัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Rate) ตัวอย่างเช่น วงเงิน 450,000 บาท สัญญา 24 เดือน อัตราดอกเบี้ยคงที่ 3.33%ต่อปี ต้องผ่อนเดือนละ 20,000 บาท ซึ่งเทียบเท่าอัตราดอกเบี้ยที่แท้จริง 6.27%ต่อปี หากผู้เช่าซื้อปิดหนี้รถยนต์หลังชำระงวดที่ 12 แล้ว งวดที่ยังไม่ครบกำหนดชำระคืองวดที่ 13-24 เมื่อคำนวณตามหลัก Amortization (AMORT : I/Y = 6.27% ต่อปี, PV = 450,000 บาท, PMT = 20,000 บาทต่อเดือน, P1 = 13, P2 = 24) แล้ว พบว่าดอกเบี้ยที่ยังไม่ครบกำหนดชำระคือ 7,961.77 บาท ดังนั้น ส่วนลดดอกเบี้ย 50% เท่ากับ 3,980.89 บาท ซึ่งหากเปรียบเทียบกับการปิดหนี้สินอื่น เช่น หนี้บ้านที่มีเงินต้นคงค้าง เงินผ่อนเท่ากันแล้ว ส่วนลดดอกเบี้ยที่ได้เทียบเท่าการปิดหนี้บ้านอัตราดอกเบี้ย 3.20% ต่อปี

IV. เบี้ยปรับกรณีผิดนัดชำระหนี้ สูงสุดเท่ากับ “อัตราดอกเบี้ยที่แท้จริงที่ระบุในสัญญา + 3% ต่อปี” แต่ต้องไม่เกิน 15% ต่อปี ซึ่งเป็นอัตราที่ต่ำกว่าเบี้ยปรับที่ผ่านมา เพราะสำหรับสัญญาเช่าซื้อที่ทำก่อนวันที่ 1 กรกฎาคม 2561 นั้น เบี้ยปรับสูงสุดเท่ากับอัตราดอกเบี้ย MRR ของธนาคารกรุงไทย + 10% ต่อปี (MRR = 7.12% ต่อปี ตามประกาศธนาคารกรุงไทยที่เริ่มใช้ตั้งแต่วันที่ 5 ตุลาคม 2560)

V. ภาระหนี้หลังรถยนต์ถูกขายทอดตลาด เมื่อผู้เช่าซื้อไม่สามารถชำระหนี้ได้ตามสัญญาจนถึงขั้นต้องนำรถยนต์ขายทอดตลาดแล้ว หลายคนมักเข้าใจผิดว่า ความเป็นหนี้สิ้นสุดลง แต่ในความเป็นจริงแล้วหากเงินที่ได้จากการขายทอดตลาดต่ำกว่ามูลหนี้ที่ค้างอยู่ ผู้เช่าซื้อหรือผู้ค้ำประกันยังต้องรับผิดชอบหนี้ส่วนที่ขาดอยู่ แต่หากเงินที่ได้จากการขายทอดตลาดสูงกว่ามูลหนี้ที่ค้างอยู่ ผู้เช่าซื้อจะได้รับคืนส่วนนั้นด้วย

VI. สิทธิของผู้ค้ำประกัน โดยต้องระบุในสัญญาและมีเอกสารคำเตือนสำหรับผู้ค้ำประกัน เพื่อให้ผู้ค้ำประกันที่อาจเป็นบุคคลใกล้ชิดของผู้เช่าซื้อได้ทราบถึงข้อผูกพันและสิทธิของตนเอง เช่น (1) ต้องได้รับหนังสือบอกกล่าวก่อนถึงถูกเรียกให้ชำระหนี้ (2) มีสิทธิขอให้เรียกชำระหนี้จากผู้เช่าซื้อก่อนตนเอง เว้นแต่ติดตามผู้เช่าซื้อไม่ได้ หรือผู้เช่าซื้อกลายเป็นบุคคลล้มละลายแล้ว (3) หากพิสูจน์ได้ว่าผู้เช่าซื้อยังมีความสามารถในการชำระหนี้อยู่ ผู้ให้เช่าซื้อต้องบังคับชำระหนี้จากผู้เช่าซื้อก่อน (4) มีสิทธิขอให้ผู้เช่าซื้อนำรถยนต์ที่เป็นประกันจากผู้เช่าซื้อไปใช้ชำระหนี้ก่อนได้

ที่กล่าวมาทั้งหมดนี้คือสิ่งที่ผู้เช่าซื้อรถยนต์และผู้ค้ำประกันควรทราบ ซึ่งมีทั้งส่วนที่เปลี่ยนแปลงตามประกาศฯ ฉบับใหม่ (I, II, IV, VI) และส่วนที่ใช้ต่อเนื่องมาก่อนประกาศฉบับดังกล่าว (III, V) เพื่อให้ผู้ที่มีแผนซื้อรถยนต์รวมถึงผู้รับคำปรึกษาจากนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ได้ตระหนักถึงภาระและสิทธิของตนเองก่อนการเช่าซื้อรถยนต์แต่ละครั้ง

THE INTERVIEW ทางเลือกการลงทุนใน STARTUP

โดย ธชธร สมใจวงษ์ CFP®

พิชญา ซุ่นทรัพย์ CFP®

ราชันย์ ตันติจินดา CFP®

ด้วยอัตราดอกเบี้ยที่อยู่ในระดับต่ำมาอย่างยาวนานรวมถึงอัตราผลตอบแทนของสินทรัพย์ต่างปรับลดลง ทำให้นักลงทุนพยายามแสวงหาการลงทุนที่ให้ผลตอบแทนที่สูงขึ้นนอกเหนือไปจากการลงทุนในรูปแบบเดิม ธุรกิจ Startup ซึ่งดำเนินธุรกิจโมเดลใหม่ๆ สามารถเติบโตอย่างก้าวกระโดด และสร้างอัตราผลตอบแทนในอัตราเป็นหลักเท่าตัว จึงเริ่มเป็นที่สนใจของนักลงทุน

แต่การลงทุนที่ให้ผลตอบแทนคาดหวังสูง ก็มาพร้อมกับความเสี่ยงที่สูงขึ้นตามไปด้วย ดังนั้น เพื่อเป็นการให้ข้อมูลที่จำเป็นก่อนตัดสินใจลงทุน คอลัมน์ The Interview ฉบับนี้ สมาคมนักวางแผนการเงินไทยได้รับเกียรติจากผู้เชี่ยวชาญในแวดวง Startup มาให้ข้อมูลและคำแนะนำการลงทุนใน Startup ให้ผู้อ่านทุกท่านทราบกัน

- ปัจจัยที่ทำให้ธุรกิจ Startup ได้รับความสนใจ

ตั้งแต่เกิดวิกฤติเศรษฐกิจของโลกปี 2008 ส่งผลให้แรงงานในระบบต้องออกจากงานมาเป็นจำนวนมาก คนเหล่านั้นจึงได้ออกมาทำธุรกิจของตนเองมากขึ้น ส่งผลให้จำนวนกิจการขนาดกลางและเล็ก รวมถึงธุรกิจ Startup เพิ่มขึ้นมากมาย สำหรับในประเทศไทยเพื่อกระตุ้นเศรษฐกิจให้เติบโตและหลุดพ้นจากกับดักรายได้ปานกลาง ภาครัฐจึงมีนโยบายออกมาสนับสนุนให้เกิดธุรกิจใหม่ๆ ที่ขับเคลื่อนด้วยนวัตกรรมเพื่อเป็นกลไกสร้างการเติบโตทางเศรษฐกิจในอนาคต

- ธุรกิจ Startup คืออะไร

หัวใจหลักของการเป็นธุรกิจ Startup คือ การเป็นธุรกิจที่มีนวัตกรรม สามารถทำซ้ำ (Repeatable) ขยายตลาดได้ง่าย (Scalable) และเติบโตแบบก้าวกระโดด (Exponential growth) เช่น เติบโตในอัตรา 10 เท่าต่อปี โดยใช้ Software เข้ามาเป็นรากฐานสำคัญในการทำธุรกิจ ซึ่งจะช่วยให้ลูกค้าสามารถเข้าถึงและใช้บริการได้สะดวก

ในบริบทของประเทศไทย อาจจะไม่ได้มีธุรกิจในลักษณะนี้ 100% ส่วนใหญ่เป็นลักษณะของธุรกิจ SME ที่อาศัยนวัตกรรม เพื่อแก้ปัญหาในชีวิตประจำวันของผู้คน

- ตลาดหลักทรัพย์แห่งประเทศไทยเข้ามามีส่วนร่วมได้อย่างไร

ตลาดหลักทรัพย์ฯ ถือเป็นกลไกสำคัญในการขับเคลื่อนตลาดเงิน ตลาดทุน และอยู่ในอุตสาหกรรมการเงินที่ต้องเตรียมพร้อมรับการเปลี่ยนแปลงจากเทคโนโลยี จึงได้พัฒนาอีกหนึ่งช่องทางการลงทุน ที่ชื่อว่า LIVE Platform เพื่อเป็นตัวกลางระหว่างนักลงทุนที่สนใจใน Startup และบริษัท Startup ที่ต้องการแหล่งเงินทุนสำหรับขยายกิจการ เพื่อช่วยบรรเทาปัญหาสำคัญของธุรกิจขนาดกลางและเล็กเรื่องการเข้าถึงแหล่งเงินทุนได้ยาก

- ความแตกต่าง และความท้าทายของการลงทุนใน Startup

นอกจากอัตราการเติบโตและผลตอบแทนที่คาดหวังสูงแล้ว สิ่งที่นักลงทุนต้องคำนึงถึงคือ การที่ Startup เป็นธุรกิจเริ่มต้นที่ยังไม่ mature และโอกาสเติบโตเป็นธุรกิจที่ประสบความสำเร็จยังไม่ชัดเจน ซึ่งจากสถิติแล้วมีเพียง 5% ของธุรกิจเท่านั้นที่ประสบความสำเร็จ เช่น ถูกบริษัทอื่นซื้อกิจการ หรือการได้เข้าไปจดทะเบียนในตลาดหลักทรัพย์ฯ เป็นต้น

นักลงทุนที่สนใจต้องใช้ความรู้เกี่ยวกับธุรกิจอย่างมากในการศึกษา Startup เพราะการวิเคราะห์งบการเงิน อัตราส่วนทางการเงินอาจจะไม่สามารถช่วยในการวิเคราะห์เหมือนกิจการที่เข้าสู่ช่วงการเติบโตแล้ว และควรมุ่งเน้นการติดตามการนำเงินที่ได้จากการระดมทุนไปใช้จัดสรรเพื่อวัตถุประสงค์ที่ได้นำเสนอและเป็นไปตามแผนงานที่กำหนด

อีกสิ่งที่นักลงทุนต้องให้ความสำคัญก็คือ ทีมงานบริหาร ผู้ก่อตั้งของ Startup เนื่องจากจะมีส่วนสำคัญในการขับเคลื่อนธุรกิจ ผลักดันการดำเนินงานต่างๆ ให้ประสบความสำเร็จ ซึ่งต้องเป็นทีมงานที่มีประสบการณ์ตรง และมีความเชี่ยวชาญในธุรกิจนั้นๆ รวมถึงการแบ่งหน้าที่การทำงานในส่วนงานหลักๆ กันอย่างครบถ้วน

- ตรวจสอบตนเองว่าเหมาะกับการลงทุนในธุรกิจ Startup หรือไม่

ก่อนตัดสินใจลงทุนใน Startup นักลงทุนควรพิจารณาตนเองก่อนว่ามีความพร้อมหรือความเข้าใจการลงทุนใน Startup ขนาดไหน เพื่อเป็นการปกป้องผู้ลงทุน ตลาดหลักทรัพย์ฯ จึงออกแบบทดสอบความเข้าใจเกี่ยวกับ Startup เพื่อให้ผู้สนใจตรวจเช็คตนเองก่อนเริ่มลงทุน โดยเน้นถึงความเข้าใจความเสี่ยงในการลงทุน

- แบบทดสอบผู้ลงทุน

|

1 |

กิจการที่เพิ่งเริ่มประกอบธุรกิจมีความเสี่ยงในการไม่ประสบความสำเร็จ |

|

2 |

การลงทุนในกิจการ SMEs/ สตาร์ตอัพ หากกิจการล้มเหลว ผู้ลงทุนจะสูญเสียเงินลงทุนในกิจการนั้นทั้งหมด |

|

3 |

การลงทุนในกิจการ SMEs/ สตาร์ตอัพ ควรลงเงินในหลายๆ กิจการ เพื่อลดความเสี่ยงในความล้มเหลว และสูญเสียเงินต้น |

|

4 |

ข้อมูลในการเสนอขายหุ้นของกิจการ SMEs/ สตาร์ตอัพ ไม่ต้องมีการผ่านการพิจารณาคุณสมบัติจากทางการ |

|

5 |

ข้อมูลที่ควรศึกษาก่อนตัดสินใจลงทุนกิจการคือ ประมาณการงบการเงิน แผนธุรกิจ และโครงสร้างผู้บริหาร |

|

6 |

การเพิ่มทุนของกิจการ SMEs/ สตาร์ตอัพ จะส่งผลต่อราคาซื้อขายหรือสิทธิการออกเสียงที่ปรับลดลงตามสัดส่วน (Dilution) |

|

7 |

การจองซื้อหุ้นของกิจการ SMEs/สตาร์ตอัพ ไม่สามารถใช้สิทธิเรียกร้องค่าเสียหายตามพรบ.หลักทรัพย์ได้ |

|

8 |

การลงทุนในกิจการ SMEs/ สตาร์ตอัพ จะไม่สามารถขายหุ้นได้ง่ายๆ เว้นแต่กิจการถูกซื้อไป หรือขายเปลี่ยนหุ้นในรูปแบบ OTC ซึ่งอาจจะได้เงินลงทุนคืนทั้งหมด หรือบางส่วน และผู้ก่อตั้งกิจการไม่จำเป็นต้องซื้อหุ้นคืน |

|

9 |

กิจการ SMEs/ สตาร์ตอัพ โดยทั่วไปอาจจะจ่ายหรือไม่จ่ายเงินปันผลตามนโยบายบริษัท |

|

10 |

การลงทุนในหลักทรัพย์ (หุ้น) ไม่มีการรับประกันผลตอบแทน |

ที่มา: บริษัท ไลฟ์ ฟินคอร์ป จำกัด

- LIVE Platform ช่องทางการลงทุนใน Startup

LIVE Platform ของทางตลาดหลักทรัพย์ฯ เป็นหนึ่งในรูปแบบการระดมทุนแบบ Equity Crowdfunding ซึ่งเป็นทางเลือกสำหรับผู้ที่สนใจลงทุนใน Startup ข้อดีคือ มีการเปิดเผยข้อมูลและใช้เงินลงทุนน้อยกว่าการลงทุนรูปแบบอื่น อย่างการลงทุนผ่าน Venture Capital (VC) อาจต้องใช้เงินลงทุนขั้นต่ำเป็นหลักล้านบาท นอกจากนี้ ยังสามารถซื้อขายหลักทรัพย์ของ Startup ผ่าน Platform ของ LIVE คล้ายกับการซื้อขายหุ้นผ่านตลาดหลักทรัพย์ฯ ซึ่งจะช่วยเพิ่มสภาพคล่องให้กับผู้ลงทุนอีกด้วย

การลงทุนใน Startup เปรียบได้กับการลงทุนในสินทรัพย์ทางเลือกซึ่งมีความเสี่ยงสูงมาก แต่ก็มีโอกาสในการได้รับผลตอบแทนที่สูงมากเช่นเดียวกัน นักลงทุนควรมีประสบการณ์ ความรู้ความเข้าใจในธรรมชาติของกิจการที่ตนเองสนใจลงทุน และมีบทบาทมากกว่าการเป็นผู้ถือหุ้น ซึ่งอาจรวมถึงการเป็นลูกค้าของกิจการเอง ช่วยทำการตลาด สร้างเครือข่ายทางธุรกิจ และการเป็นที่ปรึกษาให้กับกิจการของตนเอง เพื่อเพิ่มโอกาสการลงทุนให้ประสบผลสำเร็จ

- ตารางเปรียบเทียบกับรูปแบบการลงทุนอื่น ๆ

|

|

Initial Coin Offering (ICO) |

Equity Crowd funding (ECF) |

Reward Crowd funding |

Venture Capital (VC) |

Initial Public Offering (IPO) |

|

ระยะของธุรกิจ |

Idea to Prototype |

Prototype |

Prototype |

Early to Growth |

Growth |

|

ความเป็นเจ้าของธุรกิจ |

ไม่ใช่ |

ใช่ |

ไม่ใช่ |

ใช่ |

ใช่ |

|

การเผยแพร่ข้อมูล |

White paper |

Educational material |

Educational material |

Pitch Deck |

Prospectus |

|

กลุ่มเป้าหมาย |

คนที่สนใจ Blockchain และ Cryptocurrency |

Angel Investors |

คนที่ชื่นชอบเทคโนโลยีใหม่ |

กลุ่มทุนที่แสวงหาผลตอบแทน |

คนทั่วไป |

|

ระยะเวลาระดมทุน |

น้อยกว่า 1 เดือน |

1-3 เดือน |

1-2 เดือน |

3-12 เดือน |

มากกว่า 12 เดือน |

|

ค่าใช้จ่ายการระดมทุน |

ต่ำ |

ปานกลาง |

ต่ำ |

สูง |

สูง |

|

ช่องทางการระดมทุน |

Online |

Online |

Online |

Offline |

Offline |

|

สภาพคล่อง |

ปานกลาง |

ต่ำ |

ต่ำ |

ต่ำ |

สูง |

|

ความเสี่ยง |

โครงการล้มเหลว |

ล้มละลาย |

โครงการล้มเหลว |

ด้อยค่า, ล้มละลาย |

ราคาผันผวนตามสภาพธุรกิจ |

ที่มา: SET, Digital Ventures

สอบถามข้อมูลเพิ่มเติมได้ที่

Email: contact@live-mkt.com

Web: www.live-mkt.com

FB: LiVE Platform

Tel: SET Contact Center 02 009 9999

- ในฐานะที่อยู่ในวงการ Startup และมีประสบการณ์ลงทุนใน Startup ไทย มีมุมมองเกี่ยวกับ Startup อย่างไร

ในมุมมองของผม Startup ก็คือ SME ประเภทหนึ่งที่ขับเคลื่อนด้วยนวัตกรรม หรือเรียกว่า Innovation Driven Enterprise โดยการจะเป็น Startup ได้ต้องมีองค์ประกอบ 3 สิ่ง คือ ต้องเป็นไอเดียหรือความคิดใหม่ๆ (New idea) สามารถทำซ้ำได้ (Repeatable) และขยายตัวได้ (Scalable)

ไอเดียใหม่ในที่นี้อาจจะไม่ใช่ความคิดแรกในโลกก็ได้ แต่ขอให้ยังไม่มีใครเป็นผู้นำที่ชัดเจนในตลาดนั้นๆ ที่สำคัญธุรกิจต้องดำเนินในลักษณะ Lean และสามารถขยายธุรกิจได้โดยส่วนของต้นทุนเพิ่มขึ้นไม่มากนัก ทำให้ Startup ส่วนใหญ่ทำธุรกิจบน IT Platform ซึ่งทำได้ง่าย รวดเร็ว มีช่องทางจำหน่ายหรือเข้าถึงลูกค้าได้สะดวกและง่ายกว่าช่องทางรูปแบบเดิม

อีกสิ่งสำคัญคือ ทีมงานต้องมี Passion ในธุรกิจที่ทำและมีความเป็น Entrepreneurship เขาต้องยอมทุ่มเต็มที่ อดทน และพยายามพัฒนาธุรกิจไปถึงจุดที่ตลาดยอมรับและสามารถทำให้ธุรกิจนั้นเติบโตได้แบบก้าวกระโดด

- การลงทุนรูปแบบเดิมเริ่มไม่น่าสนใจ หากสนใจลงทุน Startup มีความเสี่ยงมากไหม

ถ้าไล่ตั้งแต่การฝากเงิน พันธบัตร กองทุน หุ้น การลงทุนใน Startup น่าจะมีความเสี่ยงที่สุดแล้ว แต่หากเจอ Startup ที่ประสบความสำเร็จก็จะให้ผลตอบแทน 5 เท่าเป็นอย่างน้อย ซึ่งในแง่ของ Venture Capital หรือ VC เองก็มีหน้าที่ที่จะต้องหา Startup ที่ประสบความสำเร็จให้เจออย่างน้อย 2-3% ของเงินลงทุนถึงจะคุ้ม

- นักลงทุนลักษณะใดที่เหมาะสมกับการลงทุนใน Startup

นักลงทุนที่เหมาะสมกับการลงทุนใน Startup ควรเป็นนักลงทุนระยะยาว อย่าง VC เองการลงทุนแต่ละ Startup จะมีช่วงระยะเวลาประมาณ 5-10 ปี โดยช่วง 5 ปีแรกจะอยู่ในช่วงการสร้างและพัฒนา Product ส่วนอีก 5 ปีหลังคือช่วงเวลาที่จะต้อง Exit นอกจากนี้แล้ว สิ่งสำคัญที่นักลงทุนจะต้องมีคือ มี Mind set เดียวกับ Startup และถ้ามีความเข้าใจในธุรกิจที่จะลงทุนด้วยก็จะดีมาก ไม่เพียงแต่จะช่วยเขาแค่เงินลงทุนเพียงอย่างเดียว ถ้าหากมี Networking มาเป็นส่วนเสริมก็จะช่วย Startup ในการขยายธุรกิจไปได้อีกด้วย

- มีคำแนะนำสำหรับผู้สนใจอย่างไรบ้าง

สำหรับ Individual Angel ถ้าเขามีเงิน 100 ล้านบาท ไม่ควรลงใน Startup เกินสัดส่วน 15% ของพอร์ตการลงทุน หรือคิดเป็นเงินจำนวน 15 ล้านบาท ที่เหลือไปลงทุนในสินทรัพย์อื่น และเงิน 15 ล้านบาทนี้ ควรกระจายลงทุนไม่ต่ำกว่า 10 บริษัท ซึ่งถ้าหาก 1 ใน 10 บริษัท กำไร 10 เท่า ก็จะคุ้มทุนทันที แต่จากสถิติในอดีต โอกาสสำเร็จอยู่ที่ 5.9 บริษัท ใน 100 บริษัทเท่านั้น

- หากสนใจลงทุนใน Startup สามารถลงทุนผ่านช่องทางใดได้บ้าง

ทางเลือกลงทุนมีหลายวิธี เช่น ให้เงินลงทุนโดยตรง (Angel investor) ลงทุนผ่าน Crowdfunding หรือผ่าน VC สำหรับประเทศไทยเองยังขาด Angel investor ที่จะมาช่วยลงทุนด้วยซ้ำ แต่จากประสบการณ์พบว่า Angle ในไทยกับต่างประเทศต่างกันค่อนข้างเยอะ ในต่างประเทศคนที่เป็น Angle มักมาจากตระกูลที่มีความมั่งคั่งสูง มีเงินเหลือเยอะ เลยแบ่งเงินบางส่วนมาช่วย Startup ในขณะที่ Angel ไทยส่วนใหญ่มักเป็นนักลงทุน VI ที่สนใจตลาดนี้ แต่พอเข้าใจว่าความเสี่ยงสูงบางคนจึงเอาเงินกลับไปซื้อกองทุน ซื้อหุ้นเหมือนเดิมดีกว่า มีเพียงไม่กี่รายที่รู้สึกชอบและลงทุนจริงๆ หรือบางคนที่คิดว่าจะลงทุนก็ต่อเมื่อมีธุรกิจของตัวเองที่มีความเกี่ยวข้องด้วยเท่านั้น

ในต่างประเทศบางครั้ง รุ่นพี่ที่เคยประสบความสำเร็จจากการทำ Startup ก็จะเอาเงินที่ได้มาลงทุน และให้คำปรึกษาแก่รุ่นน้อง ซึ่งในไทยปัจจุบันยังมีอยู่น้อยมาก

ส่วนใหญ่ในไทยเงินลงทุนกว่า 70% อยู่ในกลุ่ม Corporate Venture Capital (CVC) จะตั้งโดยบริษัทเอกชนขนาดใหญ่ และบริหารกันเอง ซึ่งนักลงทุนรายย่อยทั่วไปเข้าไม่ถึง

- ถ้าจะลงทุนใน Startup ควรมีเงินลงทุนเท่าไร

วันนี้ถ้าหากสนใจลงทุนใน Seed stage อย่างน้อยต้องลงทุนบริษัทละ 10 ล้าน หากลงกระจาย 10 บริษัท รวมเป็นเงิน 100 ล้านบาท คือถ้าบอกว่าควรลงไม่เกิน 10%-15% ของพอร์ต จะต้องมีทรัพย์สินประมาณ 1 พันล้านบาท ซึ่งถ้าเสียหายก็ไม่ได้กระทบกับสถานะการเงินมากนัก ตัวอย่างในไทยหลายครั้งลงแบบลงขันร่วมกัน (Consortium) ต่อครั้งประมาณ 10 คน ลงทุนเป็นหลัก 5 แสน 1 ล้านเหรียญ หรืออย่างน้อย 10 ล้านบาทขึ้นไป ก็จะใช้เงินลงทุนน้อยลง แต่ถ้ามีเงินไม่มากและสนใจที่จะลงทุน แนะนำว่าให้ลงทุนผ่านพวก Crowdfunding อาจจะใช้เงินลงทุนต่อเคสหลักแสนบาทได้เช่นกัน

- ในมุมมองของ VC ทำอย่างไรถึงจะลงทุนแล้ว Success

จริงๆ เรามอง Startup เหมือนหุ้น แต่เราจะดูไปถึงขั้นที่ว่าถ้าเราซื้อไปแล้วจะขายต่อให้ใครได้ ซึ่งเรารู้ว่าเขาสนใจ Startup แบบนี้ไหม ดังนั้น อาจจะคุยกับ CVC ก่อนเลยว่า Startup นี้คุณสนใจลงทุนมั้ย ถ้าสนใจเราจะลงทุนเป็น Angel ให้เขาช่วยดูแลจนโตแล้วจึงมาเสนอขายให้เขาในภายหลัง ซึ่งการขอเงินลงทุนจาก VC แต่ละรอบ Startup อาจจะเสียหุ้นโดยประมาณ 20% แต่ในขณะเดียวกันก็จะแลกกับมูลค่าหุ้นที่แพงขึ้น

- หากลงทุนไปแล้วไม่เป็นไปอย่างที่คิดจะทำอย่างไร

ที่ผ่านมาบางบริษัทพยายาม IPO แต่ก็ไม่สำเร็จ เพราะราคาตอนระดมทุนช่วง Series A นั้นสูงเกินไป เนื่องจากสเกลไม่ได้ รายได้ยังทำไม่ได้เท่ากับที่คาดไว้ บางบริษัทอาจจะต้องจับรวมกันเอง หรือขายให้กับบริษัทอื่น หรือถ้าขาย ปิดธุรกิจลงก็อาจจะไม่ได้มีเงินเหลือมาก เพราะไม่ได้มีทรัพย์สินอะไร ยังคงต้องพยายามปั้นกันต่อไป

- ท้ายสุดนี้อยากฝากอะไรกับผู้ลงทุน

การลงทุนใน Startup มีความเสี่ยงสูง คนที่จะลงทุนต้องมีความเข้าใจตลาดนี้อย่างดี ดูออกว่าอันไหนของแท้ของปลอม อยากให้มีนักลงทุนที่เป็น Angel มาช่วยสนับสนุน Startup ไทยให้มากขึ้น นอกเหนือจากหน่วยงานรัฐบาล และช่วยกันสร้าง Ecosystem ที่สนับสนุนให้เกิดแพลตฟอร์มที่ดี ซึ่งจะช่วยให้ธุรกิจไทยดีขึ้นตามไปด้วย

ติดต่อสอบถามข้อมูลเพิ่มเติมได้ที่ เบอร์โทรศัพท์ 02-4705119

สามารถรับข่าวสารต่างๆได้ที่ Facebook fanpage : https://www.facebook.com/BeaconVenture/

และทางเว็บไซต์ : http://beaconvc.fund/

- สำหรับคุณ Startup คืออะไร

Startup ก็คือ SME นั่นแหละครับ เพราะทุก Startup ต้องเกิดจาก SME มาก่อน แต่ไม่ใช่ทุก SME จะกลายเป็น Startup ได้ SME ที่สามารถ Transform เป็น Startup ได้ พวกนี้ต้องมีความสามารถ 3 อย่าง คือ ต้องทำซ้ำ (Repeat) ขยายได้อย่างรวดเร็ว (Scale) และ เติบโตอย่างต่อเนื่องในระดับเป็นเท่าตัว (Growth) โดยทั้งสามอย่างนี้ต้องมี Innovation เป็นพื้นฐาน ใช้คนอย่างเดียวไม่เวิร์ค

- การลงทุนใน Startup มีความน่าสนใจอย่างไร

มีการศึกษาว่าหากลงทุนใน Startup เพียง 5% ของพอร์ตการลงทุน จะช่วยให้ได้ผลตอบแทนเพิ่มขึ้น 12-15% ต่อปี แต่ต้องเข้าใจด้วยว่า Startup มีความเสี่ยงสูงกว่าการลงทุนปกติมาก

- ถ้ามองในแง่ของนักลงทุน การที่เราเอาเงินไปลงใน Startup กับลงใน SME ต่างกันอย่างไร

การลงทุนใน SME ธุรกิจจะมีความ Mature มากกว่า แต่โอกาสเปิดให้คนทั่วไปเข้ามาร่วมลงทุนคงมีไม่มากนัก เพราะเงินของ SME มักจะมาจากเงินของตัวเจ้าของเองและจากกำไรที่ได้จากธุรกิจ อีกส่วนหนึ่งมาจากเงินกู้เป็นหลัก แต่ข้อดีคือ มีประวัติการดำเนินงานมาแล้ว ความยากอยู่ตรงข้อมูลทางการเงินที่อาจจะมีไม่ครบถ้วน และที่สำคัญคือ ธุรกิจผูกติดกับคนก่อนตั้ง นั่นแปลว่าถ้าเราลงทุนไป แล้วเขาไม่อยู่ ก็อาจจะไปต่อไม่ได้

แต่พอมาเป็น Startup ข้อดีคือ เป็นระบบ เป็น Platform ซึ่งทรัพย์สินอยู่ติดกับบริษัทเป็นส่วนใหญ่ และเรื่องการหาเงินทุน Startup เองใช้ระบบ OPM (Other People Money) หรือใช้เงินของคนอื่นเข้ามาช่วย นักลงทุนจึงสามารถเข้าถึงได้ง่ายกว่า สำหรับการวิเคราะห์ Startup มีองค์ประกอบหลายอย่างแต่สำคัญที่สุดคือ Timing และ Team โดยทีมงานต้องมีความสามารถลงมือทำให้แนวคิดเกิดเป็นธุรกิจจริง ดังนั้น เวลาลงทุนใน Startup เราจะพิจารณาเรื่องทีมบริหารละเอียดกว่าการลงทุนใน SME ถึงขนาดว่าถ้าคนใดคนหนึ่งเลิกไปจะกระทบอะไรกับทีม

- เปรียบเทียบระหว่างการลงทุนใน Startup กับการลงทุนในหุ้น

หุ้นปกติที่เราซื้อขายกันผ่านตลาดหลักทรัพย์ฯ คือ หุ้นที่จดทะเบียนแล้ว ดังนั้น ความเสี่ยงน้อยกว่าเยอะ อย่างมากคือ เสี่ยงที่หุ้นจะติดดอย โอกาสที่จะถูก De-list มีน้อยมาก แต่สำหรับ Startup มีเยอะมากที่หายไปจากตลาด คือเสี่ยงกว่าหุ้นเยอะ ส่วนที่คล้ายกันคือ การวิเคราะห์การลงทุนสามารถใช้หลักการเดียวกันได้ แต่อาจจะให้ความสำคัญในรายละเอียดกับบางเรื่องต่างกัน

- การลงทุนใน Startup เสี่ยงขนาดไหน คุ้มกับการลงทุนหรือไม่

ใน Startup จำนวน 100 บริษัท จากสถิติที่ผ่านมามีบริษัทที่สามารถโตไปถึง Series A หรือ B ได้ มีอยู่ประมาณ 3-4 บริษัทเท่านั้น อีก 30-50 บริษัทอาจจะเป็นกลุ่มซอมบี้ คือไม่ตายแต่อาจจะโตได้ปีละ 10-15% ส่วนที่เหลืออาจจะเจ๊งไปเลยก็มี แต่ตัวเลขดังกล่าวไม่ได้ต่างจากสถิติของ SME ไทยซึ่ง 3 ปี จะมีธุรกิจล้มไป 70% เหมือนกัน ดังนั้น ความเสี่ยงเมื่อเทียบกับ SME ก็ถือว่าไม่ได้แตกต่างกันมากนัก

ถึงจะเสี่ยงมาก แต่คุ้มค่า Startup ที่ดีการเติบโตในระดับ 4-5 เท่า ใน 5 ปีแรกถือเป็นเรื่องปกติ ซึ่งบาง Startup ในต่างประเทศโตเป็น 100-1000 เท่า อย่างในไทยที่ผ่านมายังเห็นแค่ 20-30 เท่า

- ถ้าเช่นนั้นเราควรจะพิจารณาเลือก Startup อย่างไร

อย่างแรกเลยคือ การวิเคราะห์ทีม ทีมที่ดีต้องมี 3 H อยู่ในทีม คือ Hustler (เก่งธุรกิจ) Hacker (เก่งด้านเทคนิค) และ Hipster (เก่งด้านความคิดสร้างสรรค์) นอกจากนี้แล้ว ต้องดูด้วยว่าทีมนั้นมีเคมีตรงกับเราไหม เพราะถ้าคุยกันแล้วเข้ากับเราไม่ได้...จบเลย อย่างเวลาเราให้เงินเขาไป แล้วเขาไม่ฟังที่เราแนะนำเลย หรือให้ข้อมูลเราไม่ได้ ก็คงไม่น่าสนใจ แต่ถ้าเจอทีมที่เก่ง แม้ไอเดียจะไม่น่าสนใจนัก หากได้นักลงทุนที่ดีมาช่วยให้คำแนะนำ เปลี่ยนแนวคิดนิดเดียวอาจจะวิ่งเลยก็เป็นได้

อีกเรื่อง เวลาลงทุนในตลาดหุ้น ธุรกิจมักจะมีวัฏจักรขึ้นลง ซึ่งเราพอจะคาดการณ์ได้ แต่สำหรับ Startup ถึงแม้ความคิดดีของธุรกิจดีมาก แต่เทคโนโลยียังพัฒนาไม่ได้ ตลาดเองยังมีความรู้ไม่มากพอ ลงทุนผิดช่วงก็อาจสูญเงินได้ เพราะถ้าตลาดยังไม่มา เงินที่เอามาใช้ทำการตลาดอาจหมดก่อน และหากระดมทุนต่อไม่ได้ก็จบ ดังนั้น Timing ก็เป็นเรื่องสำคัญมากก่อนตัดสินใจลงทุน

Bill T. Gross ผู้ก่อตั้ง IdeaLab ได้ให้คำแนะนำตัวแปรที่ทำให้ Startup ประสบความสำเร็จเอาไว้ 5 ข้อ ได้แก่ จังหวะการลงทุน ทีมงาน ไอเดีย วิธีการทำเงิน และเงินทุน ถ้าสนใจแนะนำให้ไปฟังเพิ่มใน TED Talk ได้

- ทำอย่างไรถึงจะหลีกเลี่ยงหรือลดโอกาสในการขาดทุน

แน่นอนต้องเลือกให้ดี เหมือนการลงทุนในสินทรัพย์อื่นเลย ดูตัวเองก่อนว่าเรารับความเสี่ยงได้ขนาดไหน ถ้าเรารับความเสี่ยงได้น้อย ก็อย่าลงทุนเยอะ

ทั้งเมื่อเราเป็น Angels วงเงินที่เราลงทุนได้ อาจไม่มากถ้าเทียบกับ VC หรือ CVC ดังนั้น ส่วนใหญ่เราจะสามารถลงทุนในช่วง Early stage หรือ Seed stage ซึ่งมีความเสี่ยงสูง เพราะใน Stage แรกๆ ไอเดียยังไม่ Solid พอ ทั้งยัง Implement ในวงจำกัด แต่ก็เป็นโอกาสที่เราลงทุนได้ ดังนั้น ต้องชั่งน้ำหนัก ระหว่าง “ความเสี่ยง” และ “โอกาสในการได้รับผลตอบแทนการลงทุน” ให้ดี

แต่หากเราอยากจะลดความเสี่ยง เราก็อาจไปลง Later stage ซึ่งอาจจะต้องแลกกับราคาที่สูงขึ้นมากหลายเท่าตัว และใช้วงเงินในการลงทุนมากขึ้น จนทำให้หลายครั้งเราไม่สามารถลงทุนด้วยตัวคนเดียวได้ ต้องไป Co-invest กับผู้อื่น หรือลงทุนใน VC อีกที

สิ่งสำคัญคือ “อย่าลงทุนในสิ่งที่เราไม่รู้” และ “อะไรดูดีเกินจริง มักไม่มีจริง” ถ้าคุณเป็น Angel คุณก็ควรที่จะลงทุนในธุรกิจที่คุณเข้าใจ หรือเกี่ยวข้องกับธุรกิจคุณ เพื่อที่คุณจะสามารถอ่านเกมได้ เหมือนเวลาเราลงทุนในหุ้น เราก็ควรอ่านรายงานประจำปี อ่านงบการเงินต่างๆ เพื่อเข้าใจว่าธุรกิจเขาทำอะไร แนวโน้มเป็นอย่างไร

- ช่องทางการลงทุน Startup ในปัจจุบัน

หากวันนี้สนใจลงทุนใน Startup มีช่องทางให้เข้าถึงหลายวิธี

- ไปงาน Event งาน Exhibition ต่างๆ อย่างงาน Digital Thailand Bigbang ที่จะจัดวันที่ 19-22 กันยายนนี้ งาน Startup Thailand งานของ DURIAN เป็นต้น แล้วเข้าไปนั่งคุยตามบูท คุยกับ Startup ที่มาออกงาน ซึ่งถ้าเราสนใจอาจจะคุยต่อกับทีมนั้นได้เลย

- ลงทุน Crowdfunding อย่าง LIVE Platform ของตลาดหลักทรัพย์ฯ

- ผ่าน VC ให้เราไปดูว่าเขาลงทุนในอุตสาหกรรมไหน หรือลงในบริษัทอะไรบ้าง ตรงกับที่เราสนใจหรือไม่ แต่ส่วนใหญ่ VC ในไทยเองยังไม่ค่อยเปิดรับ เน้นรับเฉพาะคนในกลุ่มเท่านั้น

- จัดตั้ง CVC (Corporate Venture Capital) มักเป็นบริษัทขนาดใหญ่โดยตั้งแผนกหรือบริษัทย่อยขึ้นมาเพื่อนำเงินไปลงทุนใน Startup และจ้างคนมาบริหารให้ ในไทยมี CVC อยู่เยอะ แต่ส่วนใหญ่จะลงใน Later Stage หรืออาจไปลงทุนใน Fund of Fund คือ ลงในกองทุนที่ลงทุนใน Startup อีกทีหนึ่ง

- 3 ประเภทนักลงทุน กับขนาดการลงทุนที่ต่างไป

เราอาจแบ่งประเภทนักลงทุนอย่างกว้างๆ ออกเป็น 3 ประเภท ตามขนาดการลงทุน คือ นักลงทุนรายย่อย รายใหญ่ และสถาบัน อย่างการลงทุนที่เหมาะกับรายย่อย คือ Crowdfunding เพราะอาจจะมีเงินลงทุนไม่ได้มาก เช่น 50,000 บาทหรือ 100,000 บาท อย่างไรก็ตาม ควรมีทรัพย์สินเพื่อการลงทุน 5-10 ล้านบาท

แต่ถ้าเป็นรายใหญ่เงินมากหน่อยอาจจะลงทุนในลักษณะเป็น Angel Investor ได้เลย ซึ่งอาจจะลงต่อครั้ง 500,000 บาทหรือหลักล้านบาทขึ้นไป หรืออาจจะลงผ่าน VC ซึ่ง VC เล็กๆ ส่วนใหญ่มีขนาด 10 ล้านเหรียญหรือ 300 ล้านบาทขึ้นไป โดยอาจมีผู้ร่วมลงทุน 20-100 คน แต่ละคนจะลงทุน 3-15 ล้านบาท นั่นหมายความว่าแต่ละคนควรมีความมั่งคั่งอย่างน้อย 60 หรือ 100 ล้านบาทขึ้นไป

สำหรับนักลงทุนสถาบันอาจจะเลือกตั้ง CVC ของตัวเองขึ้นมาลงทุนใน Startup โดยเฉพาะ

- ก่อนจะลงทุนใน Startup ควรจะดูอย่างไรว่าตัวเองเหมาะสมกับการลงทุนใน Startup หรือไม่

สำคัญสุดคือ ต้อง เข้าใจตัวเอง ว่าลงทุนไปเพื่อเหตุผลอะไร บางคนเอ็นดูทีมงาน หรือ Founder เป็นลูกหลานเป็นญาติก็อยากช่วย Startup ให้สำเร็จ บางคนมีความฝันอยากทำเองแต่ไม่มีเวลาทำ เขาก็สนับสนุน โดยที่ไม่ได้หวังกำไรด้วยซ้ำ บางคนมีวัตถุประสงค์เพื่อการลงทุน ก็ต้องดูว่าระยะสั้น ระยะกลาง หรือระยะยาว ถ้าระยะสั้นก็อาจจะไม่เหมาะสม เพราะ Startup จะลงทุนในแต่ละรอบของ Runway ซึ่งกินเวลา 12-18 เดือน

ต่อมาต้อง เข้าใจ Startup ที่จะลงทุน “ถ้าเรายังไม่เข้าใจก็อย่าลงทุนเลย” เพราะถ้าเค้ายังไม่สามารถอธิบายให้เราเข้าใจง่ายๆ ได้ ก็ไม่ง่ายนักที่จะทำให้คนจำนวนมากเข้าใจได้เช่นกัน และสุดท้าย เข้าใจพอร์ตการลงทุนภาพรวมของตัวเอง ว่าเราจัดสรรการลงทุนของเราอย่างไร โดยทั่วไปสัดส่วนการลงทุนใน Startup ควรจะไม่เกิน 1-5% ของมูลค่าพอร์ตในภาพรวม ก็เพียงพอแล้ว

- ลงทุนไปแล้วต้องติดดามขนาดไหน

อย่างน้อยต้องมีรายงานประจำปี หรือมีประชุมผู้ถือหุ้น เพื่อรายงานนโยบาย หรือผลการดำเนินงานที่ผ่านมา หรืออย่างน้อยต้องมี Term Sheet กำกับ เพื่อกำหนดว่าเรื่องใดทำได้โดยไม่ต้องถามความเห็น เรื่องใดต้องขอมติก่อน เป็นต้น

ติดตามข้อมูลเพิ่มเติมและรับข่าวสาร Startup ได้ทาง

Website : www.duriancorp.com Youtube : DurianCorp

Line@ : @duriancorp

เชื่อว่าหลายท่านเมื่ออ่านบทสัมภาษณ์นี้แล้ว คงเริ่มสนใจการลงทุนใน Startup ขึ้นมาบ้าง จึงอยากย้ำเตือนอีกครั้งว่า ยิ่งคาดหวังผลตอบแทนที่สูง ย่อมตามมาพร้อมกับความเสี่ยงที่สูงขึ้นด้วยเช่นกัน ดังนั้นควรพิจารณาจัดสรรสัดส่วนเงินลงทุนในแต่ละสินทรัพย์ให้เหมาะสมกับความเสี่ยงที่ตนเองรับได้และผลกระทบต่อเป้าหมายการเงินในภาพรวมของตนเองด้วย และที่สำคัญควรศึกษาข้อมูลของ Startup นั้นๆอย่างถี่ถ้วนก่อนตัดสินใจลงทุน

ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2561

Maruey eLibrary แหล่งเรียนรู้การลงทุน Online เข้าถึงง่ายใกล้ ๆ คุณ