วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 2 เดือนมิถุนายน 2561

- สารจากนายกสมาคมนักวางแผนการเงินไทย

- WHAT’S ON

- COVERS STORY: ความเสี่ยงที่ไม่สูญหาย

- NEW PRODUCT: EQUITY-LINK ENDOWMENT

- THE INTERVIEW: โครงการเสริมสร้างสุขภาวะทางการาเงินของพนักงาน

- Q&A: C (CAUTION) เครื่องหมายใหม่ที่ควรรู้ สำหรับผู้ลงทุนหุ้น

- INFOGRAPHIC: จำนวนนักเรียน นิสิต นักศึกษาในสถานศึกษาของรัฐบาลและเอกชน ปีการศึกษา 2550 – 2558

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2561

- INVESTORY พิพิทธภัณฑ์เรียนรู้การลงทุน

สารจากนายกสมาคมนักวางแผนการเงินไทย

วารสาร TFPA Bulletin ฉบับนี้ ภูมิใจนำเสนอประเด็น การวางแผนการเงินที่นับว่าเป็นเรื่องที่สำคัญและจำเป็นอย่างมากสำหรับทุกคน เพราะการวางแผนการเงินที่ดีสามารถช่วยให้คุณบรรลุเป้าหมายที่ต้องการ มีความมั่นคงทางการเงิน รวมถึงเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นได้ โดยเฉพาะอย่างยิ่งในการวางแผนการลงทุน และการวางแผนประกันภัย ที่ถือว่าเป็นส่วนหนึ่งของการวางแผนการเงินส่วนบุคคล นักวางแผนการเงินและผู้รับคำปรึกษาทางการเงินต้องทำความเข้าใจและหมั่นศึกษาหาความรู้เกี่ยวกับผลิตภัณฑ์ทางการเงินและกฎระเบียบใหม่ ๆ ที่เกิดขึ้นอย่างต่อเนื่องเป็นประจำและสม่ำเสมอ เพื่อสามารถร่วมกันวางแผนจัดการแผนการเงินได้อย่างเหมาะสม

เริ่มด้วยคอลัมน์ Cover Story ที่นำเสนอแง่มุมและบทเรียนสำหรับการลงทุนในเรื่องการตัดสินใจลงทุนในผลิตภัณฑ์ทางการเงินที่มีความซับซ้อนสูงโดยมีตัวอย่างศึกษาเป็นกรณีวิกฤต Lehman ที่เกิดขึ้นในประเทศสหรัฐอเมริกาและสร้างความเสียหายแก่ผู้คนเป็นจำนวนมาก คิดเป็นมูลค่าความเสียหายรวมกันอย่างมหาศาล ต่อด้วยคอลัมน์ New Product ที่จะมารู้จักผลิตภัณฑ์เพื่อการลงทุนแบบใหม่ Equity – Link Endowment ประกันชีวิตสะสมทรัพย์ที่ให้ทั้งความคุ้มครองและผลตอบแทนจากดัชนีหลักทรัพย์อ้างอิง ซึ่งเป็นทางเลือกเพิ่มเติมเพื่อวางแผนจัดการความเสี่ยงและการวางแผนจัดการมรดก สำหรับนักวางแผนทางการเงิน โดยเฉพาะอย่างยิ่งผู้ที่คุ้นเคยผลิตภัณฑ์ประกันชีวิตควบการลงทุนหรือ Unit-Link Insurance Product ควรศึกษาเพิ่มเติม

ประโยคที่ว่า “องค์กรธุรกิจจะไม่มีความก้าวหน้าไปไกลกว่าศักยภาพของพนักงาน” ถือเป็นความจริงที่เลี่ยงไม่ได้ เพราะพนักงานถือเป็นหนึ่งในแรงขับเคลื่อนสำคัญที่ทำให้องค์กรสามารถดำเนินงานได้อย่างมีประสิทธิภาพและมีความเจริญก้าวหน้า คอลัมน์ The Interview ฉบับนี้ จึงเล่าถึงตัวอย่างหน่วยงานที่ให้ความสำคัญกับการดูแลสุขภาวะทางการเงินให้กับพนักงานและดำเนินโครงการเสริมสร้างสุขภาวะทางการเงินของพนักงาน (โครงการ Financial Wellness) อย่างเป็นรูปธรรม โดยได้รับเกียรติจากผู้บริหารขององค์กรชั้นนำ 3 แห่ง มาเล่าถึงการดำเนินการโครงการดังกล่าว ได้แก่ บริษัทรักษาความปลอดภัย กรุงไทยธุรกิจบริการ จำกัด (KTBGS) บริษัท น้ำตาลมิตรผล จำกัด และการยาสูบแห่งประเทศไทย กระทรวงการคลัง

หลังจากนั้นมาอัพเดทกฎเกณฑ์มาตรการการลงทุนในคอลัมน์ Q&A เรื่องเครื่องหมายบนหลักทรัพย์สามัญที่ซื้อขายในตลาดหลักทรัพย์ หรือเครื่องหมาย “C” (Caution) ที่จะช่วยให้ผู้ลงทุนเพิ่มความระมัดระวังและใช้ประกอบการศึกษาข้อมูลก่อนการตัดสินใจลงทุน รวมถึงช่วยให้นักวางแผนการเงินสามารถให้คำแนะนำผู้รับคำปรึกษาได้มีประสิทธิภาพมากขึ้น และปิดท้ายฉบับนี้ด้วย ด้วยคอลัมน์ Infographic ซึ่งแสดงข้อมูลสถิติการเข้าเรียนในสถานศึกษาของรัฐบาลและเอกชน ปีการศึกษา 2550 -2558

แล้วพบกับสาระความรู้ดี ๆ ได้ใหม่ในฉบับหน้าครับ

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT’S ON

งานสัมมนา TFPA Wealth Management Forum 2018

เตรียมพบกับงานสัมมนาประจำปี TFPA Wealth Management Forum 2018 ภายใต้ธีม Future of Global Wealth Management ฟังการบรรยายและการอภิปรายกลุ่มจากวิทยากรทั้งไทยและต่างประเทศ ในวันศุกร์ที่ 12 ตุลาคม 2561 ติดตามรายละเอียดเพิ่มเติมได้เร็ว ๆ นี้ ทาง Facebook Fanpage สมาคมฯ (ThaiFinancialPlanners) LINE@cfpthailand และเว็บไซต์สมาคมฯ

รายการ Money & Life Talk by CFP® Professionals

สมาคมนักวางแผนการเงินไทยนำเสนอเนื้อหาความรู้เรื่องการวางแผนการเงินส่วนบุคคล ส่งเสริมให้ประชาชนตระหนักถึงความสำคัญของการวางแผนการเงิน ในรายการ Money & Life Talk by CFP® Professionals พบกับการสนทนากับนักวางแผนการเงิน CFP เรื่องการใช้ชีวิต การใช้เงินด้วยการวางแผนการเงินเพื่อให้บรรลุเป้าหมาย

เมื่อวันที่ 22 พฤษภาคม 2561 ที่ผ่านมา สมาคมฯ ได้เผยแพร่รายการ Money & Life Talk by CFP® Professionals ตอนแรก ในหัวข้อ "ความสำคัญของการวางแผนการเงินกับการดำเนินชีวิตแบบพอเพียง" โดย คุณนโรโดม วาณิชฤดี นักวางแผนการเงิน CFP

สมาคมฯ จะเผยแพร่รายการดังกล่าว ทุกวันอังคาร สัปดาห์ที่ 2 และ 4 ของเดือน เวลา 20.00 น. ผ่านช่องทางสื่อออนไลน์ต่าง ๆ ได้แก่ Facebook fanpage สมาคมฯ (ThaiFinancialPlanners) และ ถามอีกกับอิก เรื่องลงทุน LINE@cfpthailand และ YouTube สมาคมฯ (ThaiFinancialPlanner)

COVERS STORY: ความเสี่ยงที่ไม่สูญหาย

โดย ณัฐพงษ์ อภินันท์กูล CFP®

เสกสรร โตวิวัฒน์ CFP®

งามจิตร สิงหบุตร CFP®

นับเป็นเวลาล่วงเลยมาเกือบ 10 ปีหลังจากวิกฤตการเงิน Lehman ซึ่งอาจทำให้หลายคนลืมความเสียหายที่เกิดจากการเล่นแร่แปรธาตุผลิตภัณฑ์ทางการเงินจนมีความซับซ้อนมากมายหลายรูปแบบในช่วงนั้น ดังจะเห็นได้ว่าปัจจุบันก็มีผลิตภัณฑ์การเงินที่มีความซับซ้อนสูง ออกมาเสนอขายกับผู้ลงทุนอยู่เนือง ๆ แม้ว่าบทเรียนวิกฤต Lehman จะเป็นตัวอย่างที่ดีให้กับวิศวกรการเงิน แต่เรายังพบความเสียหายจากการลงทุนในผลิตภัณฑ์เหล่านี้อยู่ เพราะความเข้าใจที่ไม่เพียงพอในสิ่งที่ลงทุน และการมองเห็นโอกาสของผลตอบแทนที่มากกว่าความเสียหายจากความเสี่ยง

บทเรียนจากวิกฤตรอบที่ผ่าน ๆ มาสำหรับผลิตภัณฑ์ที่มีความซับซ้อนสูง

วิกฤตการเงินที่เกิดในปี 2551 (ค.ศ. 2008) ที่เริ่มต้นขึ้นในสหรัฐฯ ได้ส่งผลกระทบต่อนักลงทุนทั่วโลก ในวันที่ 15 กันยายน 2551 Lehman Brothers Holdings Inc. (Lehman) วาณิชธนกิจที่มีขนาดใหญ่เป็นอันดับ 4 ในสหรัฐฯ ยื่นเรื่องล้มละลาย ผลกระทบที่เกิดขึ้นจากการล้มละลายนี้ ส่งผลให้นักลงทุนหลายหมื่นคนในฮ่องกง และสิงคโปร์สูญเสียเงินลงทุนเป็นจำนวนมากกับผลิตภัณฑ์ที่เรียกว่า Minibonds และ Structured Products ที่ออกโดย Lehman และถูกขายผ่านสาขาของธนาคารพาณิชย์ภายในประเทศนั้น ๆ (ข้อมูลจาก Hong Kong Legislative Council Subcommittee ระบุว่ามีนักลงทุนรายย่อยที่ได้รับความเสียหายจากเหตุการณ์นี้จำนวน 43,700 คน มีมูลค่าเงินลงทุนในผลิตภัณฑ์เหล่านี้รวมกัน 2.023 หมื่นล้านดอลลาร์ฮ่องกง)

Minibonds คืออะไร

Minibonds ไม่ใช่ตราสารหนี้ (bonds) ตามชื่อที่ปรากฎ แต่เป็นหุ้นกู้อนุพันธ์ (Structured Products) ที่อ้างอิงผลตอบแทนกับความสามารถในการชำระหนี้ (credit linked) ของบริษัทจดทะเบียนขนาดใหญ่ 6 - 8 แห่ง เช่น Minibonds ชุดหนึ่งให้ผลตอบแทนร้อยละ 5 ต่อปี หากบริษัทที่อ้างอิงขนาดใหญ่เหล่านี้ไม่เกิดเหตุการณ์ผิดนัดชำระหนี้ในช่วงเวลาที่กำหนด

กลไกของ Minibonds

ตามปกติเงินทุนส่วนหลักที่ได้จากการขาย Minibonds จะถูกนำไปลงทุนในหลักประกันที่มีอันดับความน่าเชื่อถือตามที่ระบุในหนังสือชี้ชวน เช่น AAA และส่วนหนึ่งนำไปลงทุนใน Credit Default Swat (SWAP) เพื่อสร้างผลตอบแทนในกรณีที่ไม่เกิดเหตุการณ์ด้าน credit เช่น การผิดนัดชำระหนี้ของบริษัทที่อ้างอิง และจ่ายผลตอบแทนนี้ให้แก่ผู้ลงทุนตามช่วงระยะเวลาที่กำหนด ในกรณีที่เกิดการผิดนัดชำระหนี้ของบริษัทอ้างอิงก่อนครบกำหนด ผู้ออกตราสารจะทำการขายหลักประกันและนำเงินลงทุนที่เหลือจากการหักค่าใช้จ่ายมาจ่ายคืนให้แก่ผู้ลงทุน

ปัญหาหลักที่เกิดขึ้น - ความเสี่ยงของผู้ออกตราสาร

หลักประกันของ Minibonds เหล่านี้ถูกออกโดยบริษัทย่อยของ Lehman หรือในบางรุ่นเป็นหลักทรัพย์ที่มีสินเชื่ออสังหาริมทรัพย์เป็นหลักประกันประเภท CDO ซึ่งมีอันดับความน่าเชื่อถือ AAA (ซึ่งเกิดปัญหาเช่นกันในช่วงวิกฤต Subprime) และคู่สัญญา SWAP ก็เป็นบริษัทย่อยของ Lehman เช่นกัน ดังนั้น เมื่อ Lehman เข้าสู่กระบวนการล้มละลาย นักลงทุนที่เป็นคู่สัญญาจึงไม่ได้รับผลตอบแทนจากสัญญา SWAP และสูญเสียเงินลงทุนบางส่วนเนื่องจากหลักประกันที่ออกโดย Lehman ไม่สามารถชำระหนี้คืนได้ทั้งหมด แม้ว่าจะไม่เกิดปัญหาด้าน credit กับบริษัทที่ถูกอ้างอิงเลยก็ตาม จากข้อมูลของหน่วยงานภาครัฐในสิงคโปร์ระบุว่า ในปี 2554 นักลงทุนได้เงินคืนกลับไปประมาณร้อยละ 85 - 96.5 ของเงินลงทุน (http://eresources.nlb.gov.sg/infopedia/articles/SIP_1655_2010-03-19.html) จากในช่วงปี 2552 ที่คาดการณ์ว่านักลงทุนอาจจะได้เงินคืนประมาณร้อยละ 60 และต้องใช้เวลารอคอยนานกว่านี้

ELN - Equity Linked Notes ของ Lehman ก็เกิดปัญหาขึ้นเช่นกัน

นอกจาก Minibonds แล้ว ผลิตภัณฑ์อีกกลุ่มที่มีปัญหาคือ ELN ที่ออกและค้ำประกันโดย Lehman ในช่วงก่อนวิกฤตซึ่งเป็นภาวะที่ตลาดหุ้นทรงตัวอยู่ในระดับสูงและมีการปรับตัวออกด้านข้าง (sideway) ส่งผลให้นักลงทุนไม่สามารถสร้างผลตอบแทนจากการลงทุนในตลาดหุ้นได้มากนัก ELN ที่เสนอผลตอบแทนในช่วงร้อยละ 15 - 30 จึงเป็นที่ดึงดูดความสนใจจากนักลงทุน

ELN คืออะไร

ELN เป็นหุ้นกู้อนุพันธ์อีกประเภทหนึ่งที่อ้างอิงผลตอบแทนกับราคาของหลักทรัพย์ที่อ้างอิง หรืออาจจะเป็นตะกร้าของหุ้น 3 - 5 ตัว หรืออ้างอิงกับดัชนีตลาดการเงิน ตัวอย่างเช่น ELN อาจอ้างอิงกับหุ้นเทคโนโลยีในต่างประเทศ 3 ตัว หากว่าราคาหุ้นทั้ง 3 ตัวนี้ไม่มีตัวใดตัวหนึ่งปรับลดลงต่ำกว่าร้อยละ 20 (ตัวเลขสมมติ) นักลงทุนจะได้รับผลตอบแทนร้อยละ 15 ต่อปี แต่หากว่ามีหุ้นตัวใดตัวหนึ่งปรับตัวลดลงต่ำกว่าร้อยละ 20 นักลงทุนจะต้องรับซื้อหุ้นตัวนั้น ๆ ที่ราคาร้อยละ 80 ของวันเริ่มต้นสัญญา

กลไกของ ELN

การลงทุนใน ELN เหมือนการขาย Put Options คือการได้รับพรีเมียม แลกกับการค้ำประกันราคารับซื้อหุ้นให้แก่คู่สัญญา และเมื่อนำมาผูกรวมกันหลาย ๆ ตัวกลายเป็น Structured Products จำเป็นต้องมีตัวกลางในการออกตราสารอนุพันธ์มารองรับการจ่ายพรีเมียม และการแปลงหุ้นตามราคาที่กำหนด ในกรณีที่เกิดผลขาดทุน แม้ว่าตราสารประเภทนี้จะไม่ได้รับการคุ้มครองเงินต้น แต่นักลงทุนยังคงจะได้รับหุ้นอ้างอิงตามราคาที่กำหนด + ผลตอบแทน

ปัญหาหลักที่เกิดขึ้น - ความไม่เข้าใจเรื่องความซับซ้อน และความเสี่ยงของผู้ออกตราสาร

นอกจากนักลงทุนไม่เข้าใจความซับซ้อนของผลิตภัณฑ์เหล่านี้แล้ว Structured Products ยังมีความเสี่ยงในการส่งมอบหุ้นหรือการจ่ายผลตอบแทนให้แก่นักลงทุนจากการที่ผู้ออกผลิตภัณฑ์หรือผู้ให้การค้ำประกัน (guarantor) ในกรณีของ Lehman เมื่อเข้าสู่กระบวนการล้มละลายแล้ว ตราสารของ Lehman ถูกจัดชั้นเป็นแบบด้อยสิทธิ ซึ่งจะได้รับการชำระบัญชีหลังจากที่เจ้าหนี้ไม่ด้อยสิทธิได้เรียกร้องการชำระหนี้เรียบร้อยแล้ว ส่งผลให้นักลงทุนใน ELN สูญเสียเงินลงทุนบางส่วนไม่ว่าหุ้นที่อ้างอิงใน ELN จะปรับตัวอย่างไร หรือแม้กระทั่ง Structured Products บางประเภทที่มีการระบุว่าคุ้มครองเงินต้น (capital protected) นักลงทุนก็ยังคงต้องพิจารณาความเสี่ยงของผู้ออกผลิตภัณฑ์หรือผู้ให้การค้ำประกันเช่นกัน เพราะหากผู้ค้ำประกันเข้าสู่กระบวนการล้มละลายเช่นเดียวกับกรณีของ Lehman เงินลงทุนนั้นก็ไม่ได้รับการคุ้มครองเงินต้นตามที่กล่าวอ้าง

XIV ผลิตภัณฑ์ซับซ้อนสูงที่เกิดปัญหาขึ้นเมื่อต้นปี 2561

ETF (Exchange Traded Fund) เป็นผลิตภัณฑ์การลงทุนที่ได้รับความนิยมเป็นอย่างมากจากนักลงทุนในรอบหลายปีที่ผ่านมา ข้อมูลจาก State Street Global Advisory ระบุว่าในปี 2560 มีเงินลงทุนไหลเข้าใน ETF มูลค่ากว่า 4.64 แสนล้านดอลลาร์สหรัฐ ส่งผลให้มูลค่าทรัพย์สินสุทธิของ ETF ทุกประเภทในปี 2560 เพิ่มขึ้นเป็น 4.569 ล้านล้านดอลลาร์สหรัฐ ความนิยมนี้มาจากทั้งนักลงทุนสถาบันและนักลงทุนรายย่อย และสำหรับ ETF แบบพื้นฐานที่อ้างอิงดัชนีตลาดหุ้น ตลาดตราสารหนี้ และ ETF ที่มีความซับซ้อน เช่น Leveraged ETF หรือ Inversed ETF

ในวันที่ 5 กุมภาพันธ์ 2561 ตลาดหุ้นสหรัฐฯ ปรับตัวอย่างผันผวนในระหว่างวัน และปิดสิ้นวัน ดัชนี S&P 500 ปรับตัวลดงร้อยละ - 2.5 ทว่ามีหลักทรัพย์ตัวหนึ่งชื่อว่า "XIV" (VelocityShares Daily Inverse VIX Short-Term Exchange-Traded Note) ปรับตัวลดลงมากกว่าร้อยละ -80 สร้างความเสียหายให้แก่นักลงทุนในสหรัฐฯ หลายพันล้านดอลลาร์สหรัฐในวันเดียว

XIV คืออะไร

ก่อนที่จะทำความรู้จักกับ XIV เราต้องทำความรู้จักกับ VIX (S&P Volatility Index) ก่อน VIX เป็นตัวแทนค่าความผันผวนของดัชนี S&P 500 ที่ถูกคิดค้นขึ้นในปี 2536 หากว่าดัชนี S&P 500 มีการปรับอย่างผันผวนโดยเฉพาะการปรับตัวลดลงอย่างรุนแรง ดัชนี VIX จะปรับตัวเพิ่มขึ้นในทิศทางตรงกันข้าม สัญญาซื้อขายล่วงหน้า (futures) ของ VIX และ VIX ETF เช่น VelocityShares Daily VIX Short-Term ETN (NYSEMKT:VXX) ได้รับความนิยมเป็นอย่างมากสำหรับการใช้ป้องกันความเสี่ยงต่อการปรับตัวลดลงของตลาดหุ้น ทว่าในช่วง 2 - 3 ปีทีผ่านมา ความผันผวนของตลาดหุ้นอยู่ในระดับต่ำมาก และดัชนี VIX ก็อยู่ในระดับต่ำที่สุดในรอบหลายปี การใช้ VIX เป็นเครื่องมือในการลงทุนจึงไม่ได้รับความสนใจมากนัก

ในทางตรงกันข้ามกับผลิตภัณฑ์อีกประเภทที่ปรับตัวในทิศทางตรงกันข้ามกับความผันผวน (หากว่าความผันผวนอยู่ในระดับต่ำ จะปรับตัวเพิ่มขึ้น) เช่น VelocityShares Daily Inverse VIX Short-Term ETN หรือที่นักลงทุนเรียกตัวย่อแบบกลับด้านของ VIX ว่า XIV กลายเป็นการลงทุนที่ได้รับความนิยมเป็นอย่างมากในรอบหลายปีที่ผ่านมาเนื่องจากสร้างผลตอบแทนได้หลายเท่าตัวในช่วงเวลาที่ตลาดเงียบสงบ จนถึงวันที่ 1 กุมภาพันธ์ 2561 XIV ปรับตัวเพิ่มขึ้นร้อยละ 585 ในช่วงเวลา 2 ปี

ปัญหาหลักที่เกิดขึ้น - ความไม่เข้าใจอย่างแท้จริงต่อผลิตภัณฑ์ที่มีความซับซ้อน

ในวันที่ 5 กุมภาพันธ์ 2561 ดัชนีความผันผวน VIX ปรับตัวเพิ่มขึ้นร้อยละ 116 ส่งผลให้ผลิตภัณฑ์ที่อ้างอิง XIV ปรับตัวลดลงมากกว่าร้อยละ 80 โดยในช่วงสุดท้ายของชั่วโมงซื้อขาย บางผลิตภัณฑ์ปรับตัวลดลงมากกว่าร้อยละ 90 สำหรับนักลงทุนบางกลุ่มที่คิดว่าในวันที่ 6 กุมภาพันธ์ 2561 ความผันผวน VIX จะปรับตัวลดลง ซึ่งปรับตัวลดลงตามที่คาดไว้ร้อยละ 20 ในวันที่ 6 กุมภาพันธ์ 2561 ทว่านักลงทุนที่เข้าลงทุนใน XIV ของ Credit Suisse ในช่วงบ่ายของวันที่ 5 กุมภาพันธ์ 2561 ยังคงเผชิญกับการขาดทุนในวันรุ่งขึ้น เนื่องจากราคาของ XIV ไม่ได้ปรับตัวตรงกันข้ามอย่างแท้จริงกับ VIX ในวันที่ 5 และวันที่ 6 กุมภาพันธ์ 2561 (เกิดขึ้นได้จากหลายปัจจัย เช่น สภาพคล่อง แรงส่งของสภาพแวดล้อมในการลงทุน) และในวันถัดมา Credit Suisse ประกาศว่าจะปิดการซื้อขาย XIV ใน 10 วันทำการตามที่ได้ระบุไว้ในหนังสือชี้ชวน (ซึ่งมีความยาว 179 หน้า) ว่าสามารถทำได้หากมีการปรับตัวลดลงมากกว่าร้อยละ 80 ใน 1 วัน ส่งผลให้นักลงทุนต้องรับผลการขาดทุนมากกว่า 1 พันล้านดอลลาร์และยังคงมีคดีฟ้องร้องจนถึงปัจจุบัน

บทเรียนสำหรับการลงทุน

นักลงทุนมักจะให้ความสนใจกับผลิตภัณฑ์ที่ให้ผลตอบแทนสูง ซึ่งส่วนใหญ่แล้วมักจะมีความเสี่ยงสูงตามมาด้วยในรูปแบบใดรูปแบบหนึ่ง ไม่ว่าจะเป็นความเสี่ยงที่อาจเกิดจากความสามารถในการชำระหนี้ของผู้ออกผลิตภัณฑ์ เช่นกรณีของ Lehman Minibonds หรือ ELNs หรืออาจจะเกี่ยวข้องกับสภาพคล่องของตลาดและกฎระเบียบที่เกี่ยวข้อง ผลิตภัณฑ์ที่มีความเสี่ยงและความซับซ้อนสูงมากเหล่านี้ ยังคงมีอยู่ในตลาด และบางส่วนถูกเสนอขายให้แก่นักลงทุนรายย่อยที่อาจไม่มีความเข้าใจอย่างสมบูรณ์ในผลิตภัณฑ์เหล่านี้ ดังนั้น นักวางแผนการเงินที่พิจารณาผลิตภัณฑ์การลงทุนให้แก่ลูกค้าควรเตือนตัวเองอยู่เสมอว่าผลตอบแทนที่คาดหวังกับความเสี่ยงย่อมมาคู่กัน และความเสี่ยงนั้นมาได้ในหลากหลายรูปแบบตามสภาพแวดล้อมของตลาดที่มีการเปลี่ยนแปลงอยู่ตลอดเวลา

เมื่อพิจารณาผลิตภัณฑ์ที่มีความซับซ้อนต่าง ๆ และปัญหาความเสียหายที่เกิดขึ้นแล้ว อาจจะพอสรุปให้เห็นภาพสำหรับนักวางแผนการเงินและผู้สนใจลงทุน เกี่ยวกับผลิตภัณฑ์และปัญหาต่าง ๆ ดังนี้

- ไม่มีผลิตภัณฑ์การเงินใด ๆ ที่ไม่มีความเสี่ยง แม้ว่าผลิตภัณฑ์นั้นจะออกเสนอขาย คิดค้น หรือรับประกันโดยบริษัทที่มั่นคงแค่ไหนก็ตาม

- ผู้ค้ำประกันหรือหรือผู้รับทำสัญญาต่าง ๆ มีความสำคัญไม่แพ้ผู้ออกตราสาร หากล้มละลายหรือสถานะไม่มั่นคง ย่อมมีความเสี่ยงสูง และส่งผลกระทบต่อรูปแบบการรับประกันของตราสารอย่างหลีกเลี่ยงไม่ได้

- ผลิตภัณฑ์ทางการเงินที่ซับซ้อนจำนวนมากจะถูกออกแบบมาจากข้อมูลสถิติในอดีต ผลกำไรที่อ้างอิงกับสิ่งที่เกิดขึ้นได้บ่อยในอดีต ที่ทำให้ผู้ลงทุนเชื่อว่าเหตุการณ์ตรงข้ามที่จะทำให้ขาดทุนจะไม่เกิดขึ้น ซึ่งไม่มีอะไรรับประกันว่าเป็นเช่นนั้น

- ผลิตภัณฑ์ที่ถูกออกแบบโดยอาศัยความน่าจะเป็นจากสถิติในอดีตและการคาดการณ์ที่อ้างอิงจากสถิติในอดีต ยิ่งการขาดทุนมีความเป็นไปได้น้อย ระดับความเสียหายหากเกิดขึ้นก็จะมากตามไปด้วย

ดังนั้น นอกเหนือจากการที่นักวางแผนการเงินและนักลงทุนต้องพยายามทำความเข้าใจกับความซับซ้อนของผลิตภัณฑ์ก่อนลงทุนแล้ว ต้องพึงระลึกไว้เสมอว่าในโลกการเงินมีผู้เล่นทั้งสองฝั่ง ความเสียหายเกิดขึ้นได้เสมอ จากความเสี่ยงและสถานการณ์ที่ไม่คาดคิด การพึงระวัง เผื่อใจ และวางแผนจัดการเงินลงทุนตามระดับความเสี่ยงและเป้าหมายจึงเป็นทางออกสำคัญที่พึงตระหนักก่อนเลือกลงทุนในผลิตภัณฑ์ทางการเงินที่มีความซับซ้อน

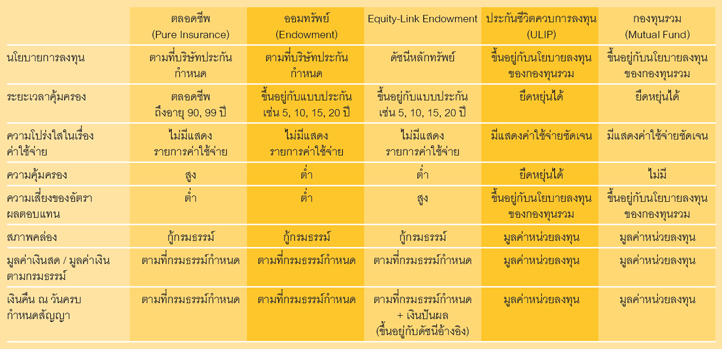

NEW PRODUCT: EQUITY-LINK ENDOWMENT - ประกันที่ให้ทั้งความคุ้มครอง และผลตอบแทนที่สูงขึ้นบนดัชนีหลักทรัพย์

โดย พิชญา ซุ่นทรัพย์ CFP®

ถ้าจะกล่าวถึงประกันชีวิต ผู้อ่านหลายท่านคงจะเคยได้ยินสินค้าประกันชีวิตมาบ้างอย่าง ประกันตลอดชีพ ประกันสะสมทรัพย์ ประกันบำนาญ และช่วงหลังจะได้ยินคนกล่าวถึงประกันชีวิตควบการลงทุนกันมากขึ้น แต่เชื่อว่าเมื่ออ่านหัวข้อบทความนี้แล้ว ท่านคงจะต้องสงสัยว่า Equity-Link Endowment (ELE) คืออะไร บทความนี้จะช่วยให้ท่านเข้าใจผลิตภัณฑ์และสามารถพิจารณาเลือกซื้อให้เหมาะกับเป้าหมายการเงินของท่าน

Equity-Link Endowment เป็นประกันสะสมทรัพย์รูปแบบหนึ่งที่ให้อัตราผลตอบแทนขึ้นอยู่กับดัชนีหลักทรัพย์ที่ไปอ้างอิง ซึ่งในประเทศไทยเองเคยมีบางบริษัทนำมาเสนอขาย แต่ไม่ได้รับความนิยมมากนัก เหตุผลหนึ่งอาจมาจากความเข้าใจเรื่องการลงทุนในหลักทรัพย์ต่างประเทศของคนไทยยังมีไม่มากนัก และสถานการณ์อัตราดอกเบี้ยของประเทศไทยยังอยู่ในระดับที่ไม่ต่ำเช่นในทุกวันนี้ จึงทำให้ประกันสะสมทรัพย์และการลงทุนอื่น ๆ มีความน่าสนใจกว่า

แต่เมื่อภาวะอัตราดอกเบี้ยอยู่ในระดับต่ำมาเป็นระยะเวลาหนึ่ง ทำให้การฝากเงิน หรือการซื้อประกันสะสมทรัพย์แบบดั้งเดิมเริ่มไม่น่าสนใจ บริษัทประกันชีวิตจึงนำเสนอประกันชีวิตควบการลงทุน หรือ Unit-Link Insurance Product (ULIP) ที่ผู้เอาประกันสามารถเลือกการลงทุนด้วยตนเองผ่านกองทุนรวมที่บริษัทคัดเลือกมาให้ ทำให้ผู้เอาประกันมีโอกาสได้รับอัตราผลตอบแทนที่สูงขึ้นตามนโยบายการลงทุนของกองทุนที่ตนได้เลือกไว้

อย่างที่ทราบกันดีว่า อัตราผลตอบแทนคาดหวังที่สูงขึ้น มาพร้อมกับความเสี่ยงที่สูงขึ้นด้วย จึงทำให้หลายท่านที่กังวลกับความเสี่ยงยังคงเลือกเก็บออมและลงทุนกับสินทรัพย์ที่มีความเสี่ยงต่ำอย่าง เงินฝากประจำ พันธบัตร และประกันแบบสะสมทรัพย์ ซึ่งให้อัตราผลตอบแทนต่ำ แต่ก็ถือว่าพอจะชดเชยกับอัตราเงินเฟ้อได้บ้าง เพื่อแลกกับความสบายใจที่เงินต้นจะไม่หาย

ด้วยเหตุผลข้างต้น Equity-Link Endowment จึงเป็นผลิตภัณฑ์ที่จะช่วยตอบโจทย์ผู้ออมเงินที่ต้องการทั้งความคุ้มครอง การการันตีเงินต้น เงินคืนระหว่างปี และโอกาสในการรับผลตอบแทนที่สูงขึ้นด้วย ซึ่งจะได้รับมากหรือน้อยขึ้นอยู่กับดัชนีอ้างอิงในวันที่กำหนดและจะจ่ายคืนในรูปของเงินปันผล พร้อมกับเงินครบกำหนดสัญญา โดยลักษณะของ Equity-Link Endowment สามารถเปรียบเทียบกับประกันชีวิตรูปแบบอื่นและการลงทุนในกองทุนรวมได้ดังตารางนี้

เพื่อให้เห็นภาพชัดยิ่งขึ้นและใกล้เคียงกับลักษณะของ Equity-Link Endowment ที่เสนอขายอยู่ในตลาด จึงขอเปรียบเทียบผลประโยชน์กรณีผู้เอาประกันภัยเสียชีวิตระหว่างการซื้อประกันแต่ละชนิด แบบชำระเบี้ยครั้งเดียว อายุสัญญา 15 ปี จำนวน 1,000,000 บาท และการลงทุนในกองทุนรวมจำนวน 1,000,000 บาท

หมายเหตุ ข้อมูลในตารางเป็นการยกตัวอย่างเพื่อประกอบการอธิบายเท่านั้น ในกรณีปกติผู้เอาประกันสามารถเลือกทำประกันแบบชำระเบี้ยรายงวดได้ ซึ่งจะทำให้เบี้ยที่ชำระต่อปีลดลง

เพื่อลดความแตกต่างกันระหว่างค่าใช้จ่ายของแต่ละผลิตภัณฑ์จึงกำหนดการลงทุนในสินทรัพย์ประเภทเดียวกัน และกำหนดอัตราผลตอบแทนจากการลงทุนดังนี้

*ELE ใช้อัตราผลตอบแทนของดัชนีอ้างอิงหลังหักค่าใช้จ่ายและอัตราแลกเปลี่ยนที่ 4% ต่อปี (แบบประกันมีเงินคืนระหว่างทาง 1% ต่อปี)

**ULIP ค่าใช้จ่ายในปีแรก 3% ของเบี้ยประกัน และอัตราผลตอบแทนหลังหักค่าใช้จ่าย 5% ต่อปี

***กองทุนรวม ค่าธรรมเนียมการขายหน่วยลงทุน 1% ของเงินลงทุน และอัตราผลตอบแทนหลังหักค่าใช้จ่ายกองทุน 6.5% ต่อปี

จากตารางเปรียบเทียบลักษณะและผลประโยชน์ของประกันแต่ละรูปแบบและการลงทุน จะเห็นได้ว่า Equity-Link Endowment มีความแตกต่างอยู่ค่อนข้างมาก ดังนั้น ก่อนที่จะตัดสินใจซื้อควรพิจารณาถึงสิ่งเหล่านี้ด้วย

- ระยะเวลาของเป้าหมายการเงิน เนื่องจาก Equity-Link Endowment มีระยะเวลาของสัญญาที่ชัดเจนและค่อนข้างยาวนานซึ่งเป็นผลดีกับการลงทุน ดังนั้นจึงไม่เหมาะกับเป้าหมายใช้เงินระยะสั้น แต่หากเป็นเป้าหมายระยะยาวและมีความสำคัญมาก Equity-Link Endowment สามารถตอบโจทย์ได้ดีกว่า

- วัตถุประสงค์ทางการเงิน ในกรณีท่านมีวัตถุประสงค์ที่ชัดเจน เช่น ต้องการลงทุน ท่านสามารถเลือกลงทุนโดยตรง หรือลงทุนผ่านกองทุนรวมได้ แต่ถ้าท่านต้องการความคุ้มครองเพื่อคนที่คุณรัก ประกันแบบตลอดชีพมีความเหมาะสมกว่าเพราะได้ความคุ้มครองต่อเบี้ยที่สูง เป็นต้น

- ความต้องการส่วนบุคคล เช่น ภาระภาษี สภาพคล่องทางการเงิน เงินคืนรายงวดเพื่อเป็นค่าใช้จ่าย

- ความสามารถและความยินดีในการรับความเสี่ยง โดยเฉพาะอย่างยิ่งในกรณีที่ Equity-Link Endowment มีการอ้างอิงกับหลักทรัพย์ในต่างประเทศ แม้ว่าจะมีการการันตีเงินต้นและเงินคืนรายงวด แต่ก็ควรมีความรู้ความเข้าใจเรื่องการลงทุนในหลักทรัพย์และความเสี่ยงด้านอัตราแลกเปลี่ยนด้วย

สำหรับนักวางแผนการเงิน Equity-Link Endowment มีประโยชน์อย่างยิ่งสำหรับแผนการเงินระยะยาวของผู้รับคำปรึกษาที่รับความเสี่ยงได้ไม่สูงนัก แต่มีความต้องการโอกาสได้รับผลตอบแทนที่สูงกว่าการลงทุนในสินทรัพย์เสี่ยงต่ำเพียงอย่างเดียว อย่างไรก็ตาม Equity-Link Endowment ถือเป็นส่วนหนึ่งของแผนการจัดการความเสี่ยงและการลงทุนเพื่อให้บรรลุเป้าหมายการเงินเท่านั้น นักวางแผนการเงินควรมองถึงแผนการเงินองค์รวมของผู้รับคำปรึกษาเป็นสำคัญ และควรเข้าใจด้วยว่าการซื้อ Equity-Link Endowment ซึ่งเป็นผลิตภัณฑ์ประกัน ดังนั้น ย่อมมีค่าใช้จ่ายสูงกว่าการลงทุนเองโดยตรงอย่างแน่นอน

นอกจากนี้แล้ว Equity-Link Endowment ยังสามารถใช้ในการวางแผนมรดก เนื่องจากผลประโยชน์ที่เกิดขึ้นจากดัชนีอ้างอิงจะถูกจ่ายในรูปเงินปันผล ณ วันครบกำหนดอายุ หรือในวันที่ผู้เอาประกันเสียชีวิตพร้อมกับเงินเอาประกัน ซึ่งจะถูกส่งมอบแก่ผู้รับผลประโยชน์โดยตรง ต่างจากประกันชีวิตควบการลงทุนที่หากมูลค่าหน่วยลงทุน ณ วันที่ผู้เอาประกันเสียชีวิตมีมูลค่าสูงกว่าเงินเอาประกัน เงินส่วนต่างที่เกิดขึ้นจะถูกจัดเป็นกองมรดกเนื่องจากเงินส่วนดังกล่าว ถูกจัดอยู่ภายใต้กฎหมายภาษีมรดก

ผลิตภัณฑ์ทางการเงินในปัจจุบันมีการพัฒนาและมีความซับซ้อนมากขึ้น Equity-Link Endowment เป็นเพียงหนึ่งในเครื่องมือใหม่ ๆ ซึ่งนักวางแผนการเงินควรเลือกใช้เหมาะสมกับเป้าหมายการเงินและผู้รับคำปรึกษาแต่ละราย เชื่อว่าในอนาคตอันใกล้ เราอาจจะได้เห็นผลิตภัณฑ์ประกันชีวิตใหม่ ๆ อย่าง Annuity-Link ซึ่งเงินบำนาญที่ได้รับนั้น จะมากหรือน้อยขึ้นอยู่กับดัชนีอ้างอิง หรือประกันชีวิตรูปแบบอื่นที่น่าสนใจและเป็นประโยชน์กับการจัดการเงินก็เป็นได้

THE INTERVIEW: โครงการเสริมสร้างสุขภาวะทางการเงินของพนักงาน

เป็นความจริงที่ว่า องค์กรมีชีวิต เกิดจากพนักงาน ดังนั้น การขับเคลื่อนองค์กรให้สามารถดำเนินงานได้อย่างมีประสิทธิภาพ จำเป็นต้องอาศัยแรงขับเคลื่อนอย่างเต็มศักยภาพจากทรัพยากรทุกด้าน โดยเฉพาะอย่างยิ่งจากพนักงาน พนักงานจึงถือเป็นทรัพยากรอันมีค่าขององค์กร หากเมื่อใดที่พนักงานขาดความกระตือรือร้นในการทำงาน หรือไม่มีความสุขในการทำงานแล้ว ย่อมส่งผลกระทบถึงองค์กรอย่างแน่นอน และหนึ่งในปัญหาสำคัญที่ส่งผลต่อการทำงานของพนักงาน ย่อมหนีไม่พ้นปัญหาทางการเงินของพนักงาน ทำให้การดูแลสุขภาวะทางการเงินให้กับพนักงานเป็นสิ่งที่กำลังได้รับความสนใจ และมีหลายองค์กรที่ได้เริ่มดำเนินการอย่างเป็นรูปธรรมเป็นอย่างมาก

วารสาร TFPA Bulletin ฉบับนี้ จึงได้รับเกียรติจาก 3 องค์กรชั้นนำที่ให้ความสำคัญกับการดูแลสุขภาวะทางการเงินของพนักงานเป็นอย่างมาก คือ บริษัทรักษาความปลอดภัย กรุงไทยธุรกิจบริการ จำกัด (KTBGS) บริษัทน้ำตาลมิตรผล จำกัด และการยาสูบแห่งประเทศไทย กระทรวงการคลัง โดยท่านแรกคือ คุณอรจรรยา จันทวรสุทธิ์ กรรมการผู้จัดการ บริษัทรักษาความปลอดภัย กรุงไทยธุรกิจบริการ จำกัด ที่จะมาให้สัมภาษณ์อย่างเจาะลึกในเรื่องนี้กัน

โดย นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

คุณอรจรรยา หรือคุณแก้วเล่าว่า จุดเริ่มต้นของโครงการนี้เกิดจากทาง KTBGS มี Corporate Theme ของบริษัทว่า ‘KTBGS ห่วงใย ใส่ใจ ‘คุณ’ โดย ‘คุณ’ ในที่นี้ไม่ได้หมายถึงแค่คุณลูกค้าเท่านั้น แต่เราหมายรวมไปถึงคุณผู้ถือหุ้นและที่สำคัญเราหมายถึง ‘คุณพนักงาน’ ด้วย ดังนั้น นโยบายการบริหารงานของบริษัทจึงเน้นเรื่องพนักงาน เพราะพนักงาน คือ สินทรัพย์ที่มีค่ามากที่สุดขององค์กร และเนื่องจากลักษณะธุรกิจของ KTBGS เป็นงานบริการ จึงต้องให้การดูแลพนักงานเป็นอย่างดี เพื่อให้เกิดการบริการอย่างดีที่สุด

ในช่วงเทอมแรกของการรับตำแหน่งกรรมการผู้จัดการของคุณแก้วเมื่อประมาณ 4 ปีที่แล้ว KTBGS มีพนักงานอยู่ทั้งหมดประมาณ 6,000 คน ปัจจุบันพนักงานเพิ่มขึ้นเป็น 7,500 คน โดยโครงสร้างพนักงานของบริษัทประกอบด้วย งานขนเงิน เติมเงิน ซึ่งเป็นพนักงานผู้ชาย คิดเป็น 65% ของพนักงานทั้งหมด รองลงมา คือ งานแม่บ้าน และรปภ. ซึ่ง KTBGS จะส่งแม่บ้าน และรปภ. เพื่อให้บริการตามสาขาของ KTB ทั่วประเทศ

ในความคิดของคุณแก้ว การดูแลพนักงานไม่ได้ดูแลอยู่แค่ที่จำนวน 7,500 คน แต่เป็น 7,500 คนคูณสาม โดยการคูณสามนั้น บริษัทให้การดูแลรวมไปถึงครอบครัวของพนักงานด้วย นอกจากนี้ การดูแลพนักงานยังรวมไปถึงการให้สวัสดิการพนักงานที่เหมาะสม การดูแลคุณภาพชีวิต การฝึกอบรมให้อาชีพทั้ง Technical Skill และ Soft Skill และการให้ทุนการศึกษาแก่บุตรพนักงาน เป็นต้น จุดมุ่งหมายในการดูแลพนักงานของบริษัท คือ เพื่อให้พนักงานทำงานอย่างมีความสุข และเกิด Work – Life Balance ได้

นอกจากนี้ ในปีที่ผ่านมา (ปี 2560) เป็นปีที่ครบรอบ 20 ปีของบริษัท KTBGS ซึ่งเป็นปีแห่งการเฉลิมฉลองของบริษัท เพื่อเป็นการเฉลิมฉลองจึงเกิดแนวคิด ‘KTBGS 20 ปี คุณธรรมนำความยั่งยืน’ เหตุผลที่บริษัทมุ่งเน้นเรื่องคุณธรรม เพราะธุรกิจหลักของบริษัท คือ การขนเงิน เติมเงิน ดังนั้น พนักงานจะต้องมีความซื่อสัตย์ สุจริตเป็นสำคัญ และเกิดเป็นความร่วมมือกับมูลนิธิยุวสถิรคุณ สังกัดสำนักงานทรัพย์สินส่วนพระมหากษัตริย์ ที่กำลังเริ่มทำโครงการองค์กรคุณธรรม จึงได้ขอความร่วมมือจากมูลนิธิฯ ให้มาช่วยจัด Workshop ทั้งหมด 11 ครั้งกับทุกกลุ่มงานของบริษัทเพื่อค้นหาคุณธรรมของ KTBGS ผลลัพธ์ที่ได้ คือ ได้คุณธรรมของ KTBGS ออกมา 3 ตัว คือ ซื่อสัตย์ รับผิดชอบ และมีวินัย ซึ่งในคำว่ามีวินัยนั้น นอกจากพนักงานจะมีวินัยในการทำงานแล้ว ต้องมีวินัยในตัวเอง และต้องมีวินัยทางการเงินด้วย

ในระหว่างที่ค้นหาคุณธรรมของ KTBGS ศาสตราจารย์เกียรติคุณ นายแพทย์ เกษม วัฒนชัย องคมนตรีและประธานมูลนิธิยุวสถิรคุณ ได้แนะนำให้คุณแก้วได้รู้จักกับมูลนิธิมั่นพัฒนา สังกัดสำนักงานทรัพย์สินส่วนพระมหากษัตริย์ เช่นเดียวกัน ซึ่งเป็นมูลนิธิที่ส่งเสริมให้มีวินัยทางการเงิน และเป็นสิ่งที่ทางบริษัทกำลังมองหา เนื่องจาก 90% ของพนักงาน KTBGS เป็นหนี้ ทั้งหนี้ในระบบและหนี้นอกระบบ บริษัทอยากให้ความช่วยเหลือกับพนักงานที่เป็นหนี้ โดย

บริษัทฯ ได้ขอคำปรึกษาจากมูลนิธิมั่นพัฒนาว่าจะให้ความช่วยเหลือแก่พนักงานกลุ่มนี้ได้อย่างไร รวมถึงได้รับเลือกให้เป็นหน่วยงานนำร่อง ในโครงการสร้างวินัยทางการเงิน และได้รู้จักกับสมาพันธ์สมาคมนักธุรกิจสตรีแห่งประเทศไทย ซึ่งมีความร่วมมือกับทางตลาดหลักทรัพย์แห่งประเทศไทย ที่มีโครงการให้กับองค์กรที่ต้องการลดหนี้ให้กับพนักงานขององค์กร ทางบริษัทจึงสมัครเข้าร่วมโครงการ ‘สร้างสุขสภาวะทางการเงิน’ และได้รับคัดเลือกเป็นบริษัทนำร่องของสมาพันธ์สมาคมนักธุรกิจสตรีแห่งประเทศไทย โดยมีผู้เชี่ยวชาญจากตลาดหลักทรัพย์ฯ เข้ามาให้ความรู้และทำ Workshop เดือนละครั้ง เป็นเวลา 4 เดือน โดยปัจจุบัน บริษัทเข้าโครงการมาแล้ว 3 เดือน

คุณแก้วเล่าเพิ่มเติมว่าก่อนที่จะเข้าร่วมโครงการกับทางตลาดหลักทรัพย์ฯ บริษัทได้มีการจัดฝึกอบรมเพื่อเตรียมเกษียณอายุสำหรับพนักงานที่มีอายุงานเหลืออีก 5 ปีก่อนเกษียณ ซึ่งได้จัดอบรมมาได้ 3 – 4 ปีแล้ว และมีแผนที่จะจัดฝึกอบรมให้กับพนักงานเพื่อเตรียมเกษียณอายุอย่างต่อเนื่อง

สำหรับพนักงานที่ยังมีอายุงานเหลืออีกนาน ซึ่งบริษัทมีความต้องการที่จะดูแลสุขภาวะทางการเงินของพนักงานกลุ่มนี้ด้วย จึงเลือกที่จะสมัครเข้าโครงการของตลาดหลักทรัพย์ฯ ดังที่ได้กล่าวไปแล้วข้างต้น โดยมีขั้นตอนดังนี้

- จัด Workshop เดือนละครั้ง เป็นเวลา 4 เดือน

- คัดเลือก Trainer เพื่อมาอบรมวิธีการจัดการเงินกับ Mentor ของทางตลาดหลักทรัพย์ฯ

- เมื่อ Trainer ได้รับการอบรมแล้ว Trainer ต้องไปหาลูกค้า ซึ่งลูกค้าก็คือพนักงานในบริษัทที่อยากบริหารจัดการเงินของตัวเองให้ดีขึ้น

- ทางบริษัทได้คัดเลือก Trainer มา 31 คน และลูกค้า 39 คนรวมทั้งสิ้น 70 คน เพื่อเข้าร่วมโครงการ

- เริ่มอบรมและทำ Workshop ไปแล้วทั้งหมด 3 ครั้ง 3 เดือน ส่วนครั้งที่ 4 ในเดือนหน้า (เดือน มิ.ย. 2561) จะเป็นการสรุปผลลัพธ์ที่ได้จากการเข้าร่วมโครงการ

- ในตอนเริ่มต้นโครงการ คุณแก้วต้องลงไปประชาสัมพันธ์และเชิญชวนให้พนักงานมาร่วมโครงการด้วยตัวเอง โดยชี้ให้เห็นประโยชน์ของการวางแผนการเงินที่จะได้กับตัวเองก่อนเป็นอันดับแรก ซึ่ง Trainer จะเป็นผู้บริหารและพนักงานทั่วไป ในขณะที่ลูกค้าจะเป็นพนักงานทั่วไป

- ในระหว่างทำโครงการได้มีการแบ่งคนเป็น 3 กลุ่ม ได้แก่

o กลุ่มสีเขียว ยังไม่เป็นหนี้ แต่จะทำอย่างไรให้พนักงานในกลุ่มนี้บริหารเงินให้มีเงินออม

o กลุ่มสีเหลือง เป็นหนี้แล้ว แต่ยังอยู่ได้ มีความสามารถในการชำระหนี้ได้ และไม่เป็นปัญหา

o กลุ่มสีแดง เป็นหนี้ที่มีเจ้าหนี้มาทวงเงิน เป็นปัญหาและเกิดความเครียด - ส่วนใหญ่พนักงานที่เข้าโครงการจะเป็นพนักงานในกลุ่มสีเขียว และสีเหลือง มีพนักงานในกลุ่มสีแดงที่สมัครเข้าโครงการมาเพียงแค่ 2 คน ซึ่งบริษัทมองว่าในช่วงเริ่มต้นพนักงานในกลุ่มสีแดง อาจยังไม่กล้ายอมรับความจริง และการที่มีพนักงานกลุ่มสีเขียวและสีเหลืองอยู่ในโครงการในจำนวนที่มากกว่า อาจส่งผลดีในการวัดผล เพราะพนักงานใน 2 กลุ่มนี้มีทัศนคติ และพฤติกรรมทางการเงินที่ดี น่าจะเกิดการลงมือทำที่เห็นผลลัพธ์ที่วัดผลได้

- นอกจากนี้ ทางตลาดหลักทรัพย์ฯ ได้แนะนำว่าให้ทางบริษัทหา success story โดยคัดเลือกจากผู้เข้าร่วมโครงการ เอามาจัดทำเป็นเรื่องราว เพื่อประชาสัมพันธ์ให้กับพนักงานในบริษัทคนอื่นๆ ที่ยังไม่ได้สมัครเข้าร่วมโครงการ ซึ่งบริษัทมีความตั้งใจที่จะทำโครงการนี้ให้กับพนักงานทั้งบริษัท แต่เนื่องจากพนักงานของบริษัทกระจายอยู่ทั่วประเทศ ในครั้งแรกจึงขอเลือกทำกับพนักงานที่สำนักงานใหญ่ก่อนเป็นกลุ่มทดลอง ซึ่งถ้าประสบความสำเร็จ จะขยายโครงการไปทำกับศูนย์บริหารและจัดการเงินสดกว่า 10 แห่งทั่วประเทศ

เมื่อถามถึงผลตอบรับจากพนักงานที่เข้าโครงการว่าเป็นอย่างไร คุณแก้วเล่าว่าพนักงานในกลุ่มสีเขียวและกลุ่มสีเหลืองรู้สึกมีความสุขที่ได้เข้าโครงการ เพราะเขาได้ทั้งความรู้ และได้รับโอกาสในการหารายได้เสริม เพราะบริษัทได้เปิดบูธ เพื่อให้พนักงานสามารถเอาของมาขายได้ ทำให้พนักงานในกลุ่มนี้มีเงินออมเพิ่มขึ้น ส่วนในกลุ่มสีแดงยังไม่ได้รับข้อมูลอย่างละเอียด อย่างไรก็ตาม บริษัทจะวัดผลอีกครั้งหลังจบโครงการในเดือนหน้า (มิ.ย. 2561) แต่ไม่ว่าผลจะออกมาอย่างไร บริษัทก็ยังมีความตั้งใจที่จะทำโครงการนี้อย่างต่อเนื่อง และจะหา success story มาเพื่อดึงดูดพนักงานให้อยากเข้าร่วมโครงการในรุ่นต่อไป

นอกจากนี้ คุณแก้วยังให้ความเห็นว่า ปัจจัยแห่งความสำเร็จของการดำเนินโครงการสร้างสุขภาวะทางการเงินให้พนักงาน คือ ความตั้งใจจริงของบริษัทและผู้บริหาร ผู้บริหารต้องมีความอุทิศตนและตั้งใจที่จะขับเคลื่อนโครงการให้เกิดผลสำเร็จเป็นรูปธรรม บริษัทต้องเห็นพนักงานประหนึ่งเป็นสมาชิกในครอบครัว และทำให้ office เป็นเหมือนบ้านหลังที่ 2 ของพนักงาน เมื่อบริษัทและผู้บริหารรู้สึกเช่นนี้ ก็จะอยากให้พนักงานของตนมีคุณภาพชีวิตที่ดีขึ้น

สิ่งที่คุณแก้วได้ฝากทิ้งท้ายถึงบริษัทอื่นๆ เกี่ยวกับความสำคัญในการดูแลสุขภาวะทางการเงินของพนักงาน คือ เรื่องนี้เป็นเรื่องที่สำคัญมาก อยากให้ทุกบริษัทให้ความสำคัญกับการดูแลสุขภาวะทางการเงินของพนักงานอย่างจริงจัง ให้ความรู้ทางด้านการเงินและให้ความช่วยเหลือแก่พนักงานอย่างต่อเนื่องและเหมาะสม เมื่อเราช่วยให้พนักงานมีความเป็นอยู่ที่ดีขึ้น ก็เท่ากับทำให้องค์กรเราดีขึ้นไปในตัว และเมื่อพนักงานดี องค์กรเข้มแข็ง ก็เท่ากับเรามีส่วนได้ช่วยประเทศชาติของเราให้ดีขึ้นอีกด้วย

โดย ธชธร สมใจวงษ์ CFP®

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

บริษัท น้ำตาลมิตรผล จำกัด เป็นองค์กรที่ให้ความสำคัญกับการดูแลสุขภาวะทางการเงินของพนักงาน ภายใต้โครงการพัฒนาคุณภาพชีวิตพนักงาน โดยเราได้รับเกียรติจากดร. บวรนันท์ ทองกัลยา รองกรรมการผู้จัดการใหญ่กลุ่มงานทรัพยากรบุคคลและบริหาร และคุณสธนธร ธนกิจวิบูลย์ผล ผู้จัดการฝ่าย Organization Development and Employee Engagement จากบริษัท น้ำตาลมิตรผล จำกัด ให้สัมภาษณ์แบ่งปันแนวทางการดำเนินงานโครงการพัฒนาคุณภาพชีวิตพนักงาน

จุดเริ่มต้นของโครงการ

เมื่อประมาณ 3 ปีก่อน คณะกรรมการบริษัทมีการตั้งคำถามในที่ประชุมว่า “คุณภาพชีวิตของพนักงานเรา เป็นอย่างไรบ้าง?” คำถามนี้กลายเป็นจุดเริ่มต้นที่ทำให้คณะทำงานของมิตรผล ตระหนักถึงอีกหนึ่งบทบาทของกลุ่มมิตรผล องค์กรที่เราให้ความสำคัญในการดูแล พัฒนา และการยกระดับคุณภาพชีวิตพนักงาน จึงเป็นที่มาของโครงการพัฒนาคุณภาพชีวิตพนักงานกลุ่มมิตรผล โดยกลุ่มงานทรัพยากรบุคคลและบริหารลงพื้นที่สำรวจ เพื่อรวบรวมข้อมูลจากแหล่งต่าง ๆ ไม่ว่าจะเป็นรายงานผลการวิเคราะห์ความผูกพันของพนักงาน และการพูดคุยแบบไม่เป็นทางการกับพนักงาน จากการวิเคราะห์ข้อมูลภาระหนี้สินของพนักงาน พบว่าปัญหาการขาดงานและการลางานของพนักงานจำนวนมากส่งผลกระทบต่องาน และพนักงานส่วนใหญ่ยังไม่ตระหนักถึงการเตรียมชีวิตหลังเกษียณ เพื่อเป็นการบริหารจัดการหนี้ของพนักงานอย่างเป็นระบบและสร้างวินัยทางการเงิน อีกทั้งเป็นการพัฒนาการส่งเสริมให้พนักงานมีสุขในการทำงาน ตลอดจนสามารถปฏิบัติงานได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

หลังจากได้สำรวจข้อมูลพนักงานที่สนใจเข้าร่วมโครงการฯ จึงได้มีการแบ่งพนักงานออกเป็น 4 กลุ่ม ตามสถานะทางการเงินที่ต่างกันตั้งแต่

- กลุ่ม A คือ กลุ่มที่ไม่ปัญหาทางการเงิน มีรายได้มากกว่ารายจ่าย มีเงินออม

- กลุ่ม B คือ กลุ่มที่มีหนี้สิน มีรายได้มากกว่ารายจ่าย มีเงินออม

- กลุ่ม C คือ กลุ่มที่มีหนี้สิน มีรายได้ใกล้เคียงกับรายจ่าย

- และกลุ่มสุดท้าย กลุ่ม D คือ กลุ่มที่มีภาระหนี้สิน มีรายได้ไม่พอรายจ่าย

ซึ่งกลุ่มมิตรผลได้ให้การช่วยเหลือพนักงานทั้ง 4 กลุ่ม ผ่านการอบรมให้ความรู้และเครื่องมือที่ช่วยการวางแผนทางการเงิน โครงการวางแผนชีวิต ตลอดจนการปรับทัศนคติในการใช้เงินให้กับพนักงานทั้ง 4 กลุ่ม สำหรับพนักงานกลุ่ม D บริษัทได้กำหนดแนวทางช่วยเหลือในการบริหารจัดการหนี้สินของพนักงานอย่างเป็นระบบและสร้างวินัยทางการเงินผ่านโครงการปลอดหนี้ ชีวีมีสุข โดยบริษัทได้จัดตั้งกองทุนบรรเทาหนี้สิน พร้อมทั้งจัดตั้งคณะกรรมการบริหารกองทุน 2 ชุด ได้แก่ คณะกรรมการบริหารกองทุน (มิตรผล) และคณะกรรมการพิจารณากลั่นกรองผู้กู้ยืม (แต่ละพื้นที่) เพื่อพิจารณาอนุมัติให้การช่วยเหลือทั้งบรรเทาหนี้สิน ช่วยลดหนี้สิน และการปรับพฤติกรรมกับพนักงานกลุ่ม D ที่ผ่านเกณฑ์

5 ปัจจัยของการดำเนินโครงการให้ประสบความสำเร็จ

1. ผู้บริหารระดับสูงให้ความสำคัญและสนับสนุน

นอกจากการริเริ่มโครงการที่ผู้บริหารเห็นถึงปัญหาของพนักงานที่มีหนี้สินและไม่มีความสุขในชีวิตแล้ว ผู้บริหารระดับสูงยังเห็นความสำคัญ ติดตามความคืบหน้าของโครงการอยู่เป็นระยะ พร้อมให้การสนับสนุนที่จำเป็น และเปิดโอกาสให้คณะทำงานฯ ดำเนินการช่วยเหลือพนักงานอย่างเต็มที่ โดยคณะทำงานฯ จะต้องรายงานความคืบหน้าของโครงการในที่ประชุมคณะกรรมการบริษัทเป็นประจำทุกเดือนในเรื่องของภาพรวมการดำเนินโครงการ การให้ความช่วยเหลือพนักงานกลุ่มต่าง ๆ และจำนวนพนักงานที่ก้าวผ่านเกณฑ์การจำแนกในแต่ละกลุ่มมาอยู่ในกลุ่มที่ฐานะทางการเงินดีขึ้น

2. ใช้ความเข้าใจและเห็นอกเห็นใจพนักงานเป็นตัวนำ (Empathy)

คณะทำงานฯ เริ่มติดตามการใช้ชีวิตของกลุ่มพนักงานเป้าหมาย ศึกษาพฤติกรรมทั้งหลังเลิกงาน และช่วงวันหยุดสุดสัปดาห์ เพื่อให้เข้าใจถึงรูปแบบการใช้ชีวิต จนสามารถจัดกลุ่มสาเหตุหลัก ๆ ของปัญหาหนี้สินของพนักงาน ทั้งที่เป็นหนี้ที่เกิดจากการใช้ชีวิตประจำวัน หนี้เพื่อการบริโภค รวมถึงหนี้ที่เกิดจากความพยายามในการสร้างโอกาสการลงทุนทำธุรกิจที่ตัวพนักงานไม่มีประสบการณ์และความรู้มากพอ เมื่อเข้าใจปัญหา จึงเริ่มวางแนวทางการให้ความช่วยเหลือที่เป็นไปได้

3. ให้ครอบครัวพนักงานมีส่วนร่วม

ก่อนการให้ความช่วยเหลือใด ๆ จะมีเงื่อนไขสำคัญซึ่งถือเป็นข้อตกลงระหว่างพนักงานกับบริษัท คือ พนักงานจะต้องเปิดเผยปัญหาเรื่องหนี้สินดังกล่าวกับครอบครัว ผู้ที่ตนเองให้การอุปการะดูแลอยู่ เน้นการสร้างบรรยากาศแห่งความเชื่อใจ เปิดเผย ยอมรับปัญหา ร่วมมือกันแก้ไขปัญหาทั้งบริษัท พนักงานรวมถึงครอบครัวของพวกเขา มีการสร้างข้อตกลงร่วมกันในการไม่ก่อหนี้เพิ่ม หาแนวทางในการจัดการเคลียร์ภาระหนี้สินต่าง ๆ ไม่ว่าจะเป็นการควบคุมค่าใช้จ่าย การเก็บออมเงิน รวมถึงการหารายได้เพิ่ม มิตรผลเชื่อว่า ชีวิตส่วนตัวหรือชีวิตครอบครัวของพนักงานเปรียบเหมือน “ตัวคูณของความสำเร็จ” หากสิ่งเหล่านี้ได้รับการดูแลที่ดี จะส่งผลสำเร็จในด้านอื่น ๆ อย่างทวีคูณ

4. วางนโยบายช่วยเหลือแบบบูรณาการ มิใช่เพียงแต่ตัวเงิน

มีการประยุกต์ใช้หลักการของธนาคารกรามีน แนวคิดของมูฮัมหมัด ยูนุสในองค์กร ตั้งกองทุนโดยใช้เงินจากกองทุนน้ำมันของบริษัท ซึ่งได้รับการเห็นชอบจากคณะกรรมการบริษัท โดยให้เงินกู้ช่วยเหลือแก่พนักงาน และให้ระยะเวลาปลอดภาระในการผ่อนชำระคืนกับบริษัท ในกรณีหนี้นอกระบบ บริษัทได้ตั้งหน่วยงานเจรจา โดยมีทีมงานจากหน่วยงานทรัพยากรบุคคลที่มีความรู้เรื่องกฎหมาย ช่วยในการเจรจาต่อรองกับเจ้าหนี้ของพนักงานด้วย นอกจากนั้น มิตรผลก็มีการวางนโยบายอื่น ๆ ที่เกี่ยวเนื่องมาสนับสนุน เช่น การออกกฎห้ามเล่นการพนัน การใช้นโยบายความร่วมมือกับสถาบันการเงินต่าง ๆ ในการปรับโครงสร้างหนี้ของพนักงาน การอบรมให้ความรู้เกี่ยวกับแนวคิดเศรษฐกิจพอเพียงเพื่อสร้างภูมิคุ้มกันให้กับพนักงาน รวมถึงการสร้างโอกาสในการสร้างรายได้ให้แก่พนักงาน เช่น การเปลี่ยนสนามหญ้าในโรงงานเป็นแปลงผัก แล้วนำมาจำหน่ายให้กับโรงอาหารของโรงงาน จำหน่ายให้กับพนักงานเองในรูปแบบร้านค้าของมิตรผลที่สำนักงานส่วนกลาง และการเพิ่มช่องทางการจำหน่ายให้กับร้านอาหารในละแวกใกล้เคียงกับโรงงาน มีโครงการความร่วมมือกับปราชญ์ชาวบ้าน ส่งพนักงานไปเรียนรู้การทำผลิตภัณฑ์ต่าง ๆ และบริษัทมีการรับซื้อเพื่อนำผลิตภัณฑ์ต่าง ๆ เหล่านั้นเป็นของที่ระลึกมอบให้กับคู่ค้า รวมถึงลูกค้าของมิตรผลในโอกาสสำคัญต่าง ๆ เป็นต้น

5. สร้างความเปลี่ยนแปลงเชิงพฤติกรรม

จากการที่กลุ่มงานทรัพยากรบุคคลและบริหารเป็นผู้รับผิดชอบโครงการ ซึ่งนอกจากการรับบทบาทเป็นผู้ถ่ายทอดความรู้เรื่องการวางแผนการเงิน โดยมีการศึกษาหาความรู้จากหน่วยงานต่าง ๆ ภายนอก เช่น ตลาดหลักทรัพย์แห่งประเทศไทย สมาพันธ์สมาคมนักธุรกิจสตรีแห่งประเทศไทย ยังมีการสอดแทรกแนวทางการเสริมสร้างพฤติกรรมเชิงบวก เสริมสร้างวินัยทางการเงินผ่านการให้ความรู้และเครื่องมือช่วยพนักงาน และแนวคิดที่จะทำให้เกิดความเปลี่ยนแปลงที่ดีขึ้นกับพนักงานอย่างยั่งยืนให้กับพนักงานใหม่ตลอดจนพนักงานปัจจุบันผ่านโปรแกรมการพัฒนาต่าง ๆ เช่น Mitr Phol Together โครงการรณรงค์สร้างวินัยทางการเงิน Money Coach ในหลักสูตร Signature Program ของกลุ่มมิตรผล เป็นต้น

ผลสำเร็จของโครงการ

ดร. บวรนันท์ประเมินความสำเร็จของโครงการว่า “เกินความคาดหมายไปมาก” จำนวนพนักงานที่อยู่ในกลุ่มที่มีปัญหาอย่างรุนแรง (กลุ่ม D) ลดลงไปมากกว่าครึ่ง และพนักงานมีความผูกพันกับองค์กรมากขึ้น ชีวิตความเป็นอยู่ของครอบครัวพนักงานดีขึ้นอย่างชัดเจน มิตรผลยังขยายผลความสำเร็จของโครงการโดยการเริ่มให้ความรู้เรื่องการวางแผนการเงิน วางแผนการใช้จ่าย และการวางแผนชีวิตให้กับพนักงานใหม่ตั้งแต่เข้ามาเริ่มงานกับบริษัท เพื่อเป็นการป้องกันปัญหาที่จะเกิดขึ้น

สิ่งที่อยากฝากถึงองค์กร และภาคธุรกิจอื่น ๆ

ดร. บวรนันท์ได้ให้แง่คิดทิ้งท้ายว่า “องค์กรไม่มีวันไปได้ไกลกว่าศักยภาพของคน ปัญหาเรื่องการเงิน และหนี้สิน เป็นสิ่งที่บั่นทอนคนของเรา ถ้าเราเชื่อว่าคนเป็นสินทรัพย์ที่มีค่ามากที่สุดขององค์กร เราจะปล่อยให้สินทรัพย์นี้ด้อยค่าลงได้อย่างไร”

การเสริมสร้างสุขภาวะทางการเงินของพนักงานเป็นสิ่งสำคัญที่ช่วยวางรากฐาน ความมั่นคงอย่างยั่งยืนให้กับพนักงาน เมื่อรากฐานมีความพร้อมแล้ว สิ่งนี้จะเป็นแรงผลักดันสำคัญที่ทำให้องค์กรบรรลุเป้าหมายที่ตั้งไว้

โดย ดร. ชาติชาย มีสุขโข CFP®

การยาสูบแห่งประเทศไทย กระทรวงการคลัง เป็นองค์กรที่สร้างรายได้ให้กับรัฐบาลมายาวนานและต่อเนื่อง การที่องค์กรมีผลิตผลที่ดีย่อมมาจากพนักงานที่ทำงานอย่างมีประสิทธิภาพ เรามีโอกาสได้สัมภาษณ์ คุณวีระเดช กิไพโรจน์ ผู้อำนวยการฝ่ายวิศวกรรมและพัฒนา การยาสูบแห่งประเทศไทย เกี่ยวกับโครงการที่เป็นประโยชน์ต่อพนักงานด้านสุขภาวะทางการเงิน (Financial Wellness)

เหตุผลของการริเริ่มโครงการคืออะไร?

อดีตผู้อำนวยการยาสูบ ท่านต่อศักดิ์ โชติมงคล เป็นผู้ริเริ่มโครงการตั้งแต่ปลายปี 2555 และได้รับการสานต่อโดยผู้อำนวยการคนปัจจุบัน ท่านดาวน้อย สุทธินิภาพันธ์ มีสาเหตุมาจากการพบว่า พนักงานหยุดงานบ่อย เนื่องจากมีปัญหาหนี้สิน โดยเฉพาะอย่างยิ่งหนี้สินนอกระบบ การยาสูบแห่งประเทศไทยจึงมอบหมายให้ศูนย์บริการวิชาการ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (NIDA) วิจัยโครงสร้างปัญหาและแนวทางแก้ไขปัญหาที่เกิดขึ้น ทำให้เกิด โครงการยาสูบยิ้ม ขึ้น

รายละเอียดของโครงการและกิจกรรมต่าง ๆ ที่องค์กรได้จัดขึ้นมีอะไรบ้าง?

โครงการยาสูบยิ้มมีวัตถุประสงค์เพื่อให้พนักงานยาสูบทุกคนมีคุณภาพชีวิตที่ดีตลอดระยะเวลาการทำงานถึงเกษียณอายุ โดยแต่งตั้งคณะทำงานที่ปรึกษาการเงินส่วนบุคคล (Trainer) ทางการเงินที่มีจิตอาสาเพื่อช่วยผู้ที่เข้าร่วมโครงการ ทั้งนี้ Trainer จะได้รับความรู้ทางการเงินในรูปแบบต่าง ๆ และรู้วิธีบริหารหนี้สิน เพื่อนำความรู้ไปแนะนำและดูแลพนักงานในหน่วยงานของตน

โครงการ แบ่งการทำงานของ Trainer เป็น 6 ทีม ดังต่อไปนี้

1) บริหารหนี้

วิเคราะห์โครงสร้างหนี้สิน ต่อรองประนีประนอมหนี้สินให้กับผู้เข้าร่วมโครงการ เพื่อให้มีการจัดการหนี้อย่างเป็นระบบ โดยมีสหกรณ์ออมทรัพย์พนักงานยาสูบ จำกัด เป็นผู้สนับสนุนเงินกู้เพื่อการชำระหนี้

2) สร้างรายได้

มีการให้ผู้เข้าร่วมโครงการหรือพนักงานที่สนใจนำสินค้ามาวางจำหน่ายใน ตลาดยาสูบยิ้ม และ จัดอบรมให้ความรู้ด้านการบำรุงรักษาระบบปรับอากาศ เครื่องซักผ้า การปลูกผักและการจำหน่ายผักไฮโดรโปนิกส์ การเพาะเห็ด การผลิตไบโอดีเซล การทำน้ำยาอเนกประสงค์ ยาสระผม สเปรย์ตะไคร้หอมกันยุง เพื่อต่อยอดเป็นอาชีพเสริมสร้างรายได้และช่วยลดรายจ่ายที่ไม่จำเป็นได้ รวมถึงการศึกษาดูงานโครงการต่าง ๆ เช่น โครงการลูกพระดาบส สมุทรปราการ

3) ใช้จ่ายเป็น

มีการ สอนทำบัญชีครัวเรือน เพื่อบันทึก รายรับ รายจ่าย เงินคงเหลือ สรุปผลของรายได้และรายจ่ายประจำเดือน และสามารถวิเคราะห์รายได้และค่าใช้จ่ายของตนเองได้

4) เน้นคุณธรรม

ให้ผู้เข้าร่วมโครงการสัญญาว่าจะใช้ประโยชน์ที่ได้รับการช่วยเหลือต่าง ๆ จากโครงการไปในทางที่ถูกต้อง ไม่เกี่ยวข้องกับอบายมุข ช่วยให้รายจ่ายลดลง และคุณภาพชีวิตดีขึ้น

5) ตามดูแล

Trainer มีการติดตามให้คำแนะนำว่า ผู้เข้าร่วมโครงการได้ทำตามวัตถุประสงค์โครงการหรือไม่ เยี่ยมเยียน เพื่อไต่ถามสารทุกข์สุกดิบอย่างสม่ำเสมอ

6) มั่งคั่งยั่งยืน

ประชาสัมพันธ์ ข้อมูลความรู้ทางการเงิน และการออมในรูปแบบต่าง ๆ มีบทความลงในวารสาร TTM News เรื่องความรู้เกี่ยวกับการลงทุน การวางแผนการเงิน รวมถึงเชิญวิทยากรจากตลาดหลักทรัพย์แห่งประเทศไทยมาบรรยายหัวข้อเกี่ยวกับการวางแผนการเงิน การแก้หนี้ เกษียณอย่างมีความสุข และหัวข้ออื่น ๆ ที่เกี่ยวข้องอย่างต่อเนื่อง

การดำเนินโครงการได้รับความช่วยเหลือหรือการสนับสนุนจากบุคลากรภายนอกหรือไม่ อย่างไร?

โครงการมีการร่วมมือกับ NIDA ในการวิเคราะห์ปัญหาและการให้ความรู้ Trainer และ ตลาดหลักทรัพย์ฯ จัดอบรมในหัวข้อต่าง ๆ ที่เกี่ยวกับการบริหารการเงินส่วนบุคคล รวมถึง วิทยาลัยสารพัดช่าง ในการจัดอบรมวิชาชีพต่าง ๆ เพื่อสร้างรายได้เพิ่มเติม

ผลตอบรับจากพนักงานภายในองค์กรเป็นอย่างไร?

ดีมาก ทั้งในส่วนของพนักงานที่เข้าร่วมโครงการเต็มรูปแบบและพนักงานทั่วไปที่เข้าฟังอบรมในด้านต่าง ๆ พนักงานมีการเรียกร้องให้จัดกิจกรรมเพิ่มเติมในหัวข้ออื่น ๆ ที่เกี่ยวข้องอย่างต่อเนื่อง

ประเด็นการเงินด้านใด ที่พนักงานแต่ละกลุ่มให้ความสนใจ?

เรื่องการบริหารหนี้สิน การเกษียณอย่างมีความสุข การลงทุน และการสร้างรายได้เพิ่มเติม

ผลลัพธ์ที่เกิดขึ้นตรงตามความคาดหวังหรือไม่?

เป็นไปที่ตามที่คาดหวัง เห็นได้จากการที่ปัญหาได้รับการแก้ไข เริ่มต้นมีพนักงานที่เข้าโครงการ 120 คน เพื่อจัดการบริหารหนี้สิน ปัจจุบันมีพนักงาน 100 คนที่สามารถบริหารจัดการหนี้ได้สำเร็จแล้ว เหลืออยู่ในโครงการเพียง 20 คน โดยที่เป้าหมายเมื่อเริ่มต้นโครงการคือ การแก้ปัญหาให้กับพนักงานได้เพียง 1 คน ก็คือว่าประสบความสำเร็จแล้ว อย่างไรก็ตาม ถึงแม้ว่าผู้เข้าร่วมโครงการจะลดลงแล้ว โครงการยังคงมีการจัดกิจกรรมในแต่ละด้านอย่างต่อเนื่อง เช่น การสร้างรายได้ ตามดูแล และความมั่งคั่งยั่งยืน

องค์กรมีแผนการขยายผลให้กับหน่วยงานภายนอกด้วยหรือไม่ อย่างไร?

ไม่มีแผนการอย่างเป็นทางการ แต่มีโอกาสได้ให้ความรู้กับโรงเรียนเรื่องการทำบัญชีครัวเรือน รวมถึงมีการจัดเสวนา และถ่ายทอดผลลัพธ์ของโครงการผ่านฝ่ายสื่อสารองค์กร

ปัจจัยแห่งความสำเร็จของการดำเนินโครงการในลักษณะนี้คืออะไร?

ความใส่ใจดูแลและการสนับสนุนของผู้บริหารระดับสูง ซึ่งเห็นความสำคัญเรื่องนี้มาโดยตลอด การทำกิจกรรมอย่างต่อเนื่องของคนในองค์กรอย่าง ร่วมมือร่วมใจของพนักงานทุกระดับ รวมถึง จิตอาสาของ Trainer ทุกคนที่มีความตั้งใจจริงที่จะช่วยเหลือเพื่อนพนักงานด้วยกัน

สิ่งที่อยากฝากถึงองค์กรอื่น ๆ และภาคธุรกิจเกี่ยวกับความสำคัญของการดูแลสุขภาวะทางการเงินของพนักงาน

ต้องเริ่มจากผู้บริหารระดับสูงใส่ใจ จริงใจ และเข้าใจ บริบทขององค์กร/หน่วยงาน อย่างถ่องแท้ ความทุกข์/สุขของบุคลากรในองค์กร ของพนักงานในด้านต่าง ๆ เพราะ ปัญหาการเงินย่อมมีส่วนนำไปสู่ปัญหาอื่น ๆ หากพนักงานมีความสุข การทำงานก็จะมีประสิทธิภาพ โครงการในรูปแบบนี้สามารถ ทำได้ตั้งแต่พนักงานที่เริ่มเข้าทำงาน เพื่อเป็นวัคซีนป้องกันไม่ให้เกิดปัญหา รวมถึงพนักงานที่ทำงานอยู่แล้วในด้านการพัฒนาความรู้หรือแก้ปัญหาที่อาจเกิดขึ้น โดย โครงการนี้ควรจัดทำอย่างต่อเนื่องจึงจะเกิดประโยชน์สูงสุด

Q&A: C (CAUTION) เครื่องหมายใหม่ที่ควรรู้ สำหรับผู้ลงทุนหุ้น

โดย ราชันย์ ตันติจินดา CFP®

การลงทุนหุ้นสามัญที่ซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย (SET) นั้น เป็นทางเลือกการลงทุนที่ได้รับความนิยมอย่างมาก โดยปัจจุบัน (เม.ย. 2561) มีบัญชีที่มีการซื้อขายหลักทรัพย์อยู่ถึง 660,988 บัญชี* ซึ่งผู้รับคำปรึกษาของนักวางแผนการเงิน CFP หรือที่ปรึกษาการเงิน AFPT หลายคนคงเป็นหนึ่งในนักลงทุนหุ้นสามัญที่ว่าเช่นกัน การอัพเดทกฎเกณฑ์หรือความรู้ที่เกี่ยวข้องกับการลงทุนในหุ้นสามัญที่ซื้อขายในตลาดหลักทรัพย์ฯ ก็เป็นสิ่งที่ควรให้ความสำคัญไม่น้อยไปกว่าเครื่องมือทางการเงินอื่น ๆ

การลงทุนในหุ้นสามัญนั้น นักลงทุนควรพิจารณาข้อมูลทั้งจาก (1) ข้อมูลเชิงปริมาณ เช่น งบการเงิน อัตราส่วนทางการเงิน ซึ่งแสดงฐานะและความสามารถทางการเงินในอดีตที่ผ่านมาของบริษัท และ (2) ข้อมูลเชิงคุณภาพ เช่น ธุรกิจหลักของบริษัท ข่าวสารที่เกี่ยวข้องกับกิจการบริษัท ซึ่งเป็นส่วนหนึ่งในการคาดการณ์แนวโน้มของกิจการและราคาหุ้นสามัญในอนาคต โดยการลงทุนแต่ละครั้ง ควรพิจารณาให้ครอบคลุมทั้งข้อมูลเชิงปริมาณและเชิงคุณภาพ

เนื่องจากข้อมูลเชิงคุณภาพนั้น มีความหลากหลายทั้งรูปแบบและแหล่งที่มาของข้อมูล จึงเป็นการยากที่นักลงทุนแต่ละคนจะเข้าถึงข้อมูลได้ครบถ้วนหรือเพียงพอต่อการตัดสินใจ ดังนั้น “เครื่องหมาย” ที่แสดงอยู่ข้างชื่อหุ้นสามัญบนระบบซื้อขายหุ้นสามัญ เช่น เครื่องหมาย NP (Notice Pending) ที่แสดงว่าตลาดหลักทรัพย์ฯ อยู่ระหว่างรอข้อมูลจากบริษัท หรือเครื่องหมาย NC (Non-Compliance) ที่แสดงว่าบริษัทนี้เข้าข่ายการถูกเพิกถอนออกจากตลาดหลักทรัพย์ฯ เป็นต้น จึงถือเป็นตัวช่วยที่สำคัญ ที่จะเตือนนักลงทุนให้เพิ่มความระมัดระวังและศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจลงทุนหุ้นสามัญนั้น

เดือนมีนาคมที่ผ่านมา ตลาดหลักทรัพย์ฯ ได้ประกาศมาตรการเตือนผู้ลงทุนและปรับปรุงข้อกำหนดการเข้าจดทะเบียนโดยอ้อม โดยมีเครื่องหมายใหม่ที่จะเริ่มใช้ตั้งแต่วันที่ 2 กรกฎาคม 2561 ได้แก่ C (Caution) ซึ่งเป็นเครื่องหมายที่สะท้อนความเสี่ยงด้านฐานะการเงิน งบการเงิน ลักษณะธุรกิจของหุ้นสามัญ เช่น (1) บริษัทมีส่วนของผู้ถือหุ้นน้อยกว่า 50% ของทุนชำระแล้ว (2) สำนักงาน ก.ล.ต. สั่งแก้ไขงบการเงิน หรือสั่งให้มีการตรวจสอบเป็นกรณีพิเศษ (3) ผู้สอบบัญชีไม่แสดงความเห็นเนื่องจากถูกจำกัดขอบเขตจากบริษัท หรือแสดงความเห็นว่างบการเงินไม่ถูกต้อง (4) หน่วยงานกำกับที่เกี่ยวข้อง มีคำสั่งระงับการดำเนินการบางส่วนหรือไม่ให้ขยายธุรกิจเป็นการชั่วคราว ซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อบริษัท (5) ศาลล้มละลายฯ รับคำร้องขอฟื้นฟูกิจการ หรือรับร้องบริษัทล้มละลาย (6) บริษัทมีลักษณะเป็น Cash Company หรือบริษัทที่มีสินทรัพย์ส่วนใหญ่เป็นเงินสด ซึ่งอาจไม่สามารถประกอบธุรกิจตามปกติได้ เป็นต้น จะเห็นได้ว่าเครื่องหมาย C ถือเป็นสัญญาณเตือนนักลงทุนว่า บริษัทดังกล่าวกำลังมีความเสี่ยงสูงที่จะไม่สามารถดำเนินกิจการได้ตามปกติ ซึ่งจะส่งผลต่อมูลค่าหุ้นสามัญได้

เครื่องหมาย C นอกจากเป็นสัญญาณเตือนนักลงทุนแล้ว ยังเป็นตัวช่วยหนึ่งในการจำกัดความเสียหายแก่นักลงทุน เนื่องจากหุ้นสามัญที่ถูกขึ้นเครื่องหมาย C จะต้องซื้อด้วยบัญชี Cash Balance ที่ซื้อหุ้นสามัญได้ตามจำนวนเงินสดที่มีอยู่ในบัญชีเท่านั้น ส่งผลให้ความเสียหายที่เกิดจากการลงทุนนั้น ต่ำกว่าบัญชีซื้อขายหลักทรัพย์ประเภทอื่น แม้ที่ผ่านมาตลาดหลักทรัพย์ฯ มีการประกาศให้หุ้นสามัญบางหุ้นเข้าข่ายมาตรการกำกับการซื้อขาย ที่ต้องซื้อด้วยบัญชี Cash Balance ก็ตาม แต่การมีเครื่องหมาย C จะช่วยให้ตลาดหลักทรัพย์ฯ สามารถดูแลผู้ลงทุนได้อย่างมีประสิทธิภาพยิ่งขึ้น

อีกเหตุผลหนึ่งที่เครื่องหมาย C ช่วยบรรเทาความเสียหายแก่นักลงทุนคือ นักลงทุนสามารถตรวจสอบรายชื่อหุ้นสามัญที่จะถูกขึ้นเครื่องหมาย C ได้ภายในวันทำการถัดจากวันที่หุ้นสามัญนั้นเข้าเงื่อนไข (T+1) และในวันทำการถัดไป หุ้นสามัญนั้นจะถูกขึ้นเครื่องหมาย C (T+2) ที่นอกจากเป็นการเตือนนักลงทุนแล้ว ยังเป็นการจำกัดความเสียหายจากการซื้อด้วยบัญชี Cash Balance ตามที่ได้กล่าวไว้ข้างต้น ซึ่งต่างจากมาตรการที่ผ่านมาของตลาดหลักทรัพย์ฯ เช่น การใช้เครื่องหมาย SP (Trading Suspension) กับหุ้นสามัญของบริษัทที่ไม่ปฏิบัติตามข้อบังคับของตลาดหลักทรัพย์ฯ เรื่องการเปิดเผยข้อมูล หรือบริษัทไม่จัดส่งงบดุลตามที่กำหนด หรือบริษัทอยู่ในข่ายอาจถูกเพิกถอนหลักทรัพย์และต้องเสนอแผนการฟื้นฟูกิจการต่อตลาดหลักทรัพย์ฯ โดยหุ้นสามัญนั้น จะถูกห้ามการซื้อขายในตลาดหลักทรัพย์ฯ ส่งผลต่อนักลงทุนที่ถือหุ้นสามัญโดยตรง เช่น สภาพคล่องและมูลค่าเงินลงทุน โดยนักลงทุนบางรายที่ไม่ได้ติดตามข่าวสารที่เกี่ยวข้อง อาจไม่ทราบถึงความเสี่ยงของหุ้นสามัญนั้น จนกระทั่งถูกขึ้นเครื่องหมาย SP และไม่สามารถขายหุ้นสามัญนั้นได้แล้ว ซึ่งต่างจากมาตรการขึ้นเครื่องหมาย C ที่ผู้ถือหุ้นสามัญนั้นยังมีโอกาสในการตัดสินใจขายหรือถือหุ้นสามัญนั้นได้ แม้ว่าอาจได้รับผลกระทบด้านราคาตลาดของหุ้นสามัญนั้นก็ตาม

นักวางแผนการเงิน CFP หรือที่ปรึกษาการเงิน AFPT หลายคน แม้ไม่ได้สังกัดบริษัทหลักทรัพย์หรือไม่ได้ปฏิบัติหน้าที่แนะนำการลงทุนหุ้นสามัญที่ซื้อขายในตลาดหลักทรัพย์ฯ แต่การประเมินความเหมาะสมของการลงทุนในปัจจุบันของผู้รับคำปรึกษา และการให้คำแนะนำหรือให้ความรู้ความเข้าใจที่เหมาะสมในการลงทุนทางเลือกต่างๆ ก็ถือเป็นบทบาทหนึ่งที่สำคัญ เพราะเงินลงทุนในหุ้นสามัญนั้นเป็นส่วนหนึ่งของเป้าหมายทางการเงิน ดังนั้น หากหุ้นสามัญที่ผู้รับคำปรึกษาลงทุนมีมูลค่าที่ลดลงอย่างต่อเนื่อง ย่อมส่งผลกระทบต่อเป้าหมายและสุขภาพทางการเงินเช่นกัน ซึ่งเครื่องหมาย C (Caution) ที่จะเริ่มใช้ในกลางปีนี้ ถือเป็นเครื่องมือหนึ่งที่นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT สามารถใช้แนะนำผู้รับคำปรึกษาที่ลงทุนในหุ้นสามัญ เพื่อใช้ประกอบการตัดสินใจลงทุนได้อย่างรอบคอบยิ่งขึ้น

* ที่มา ข้อมูลการซื้อขายในตลาดหลักทรัพย์ฯ 2561 www.set.or.th/th/market/securities_company_statistics61.html

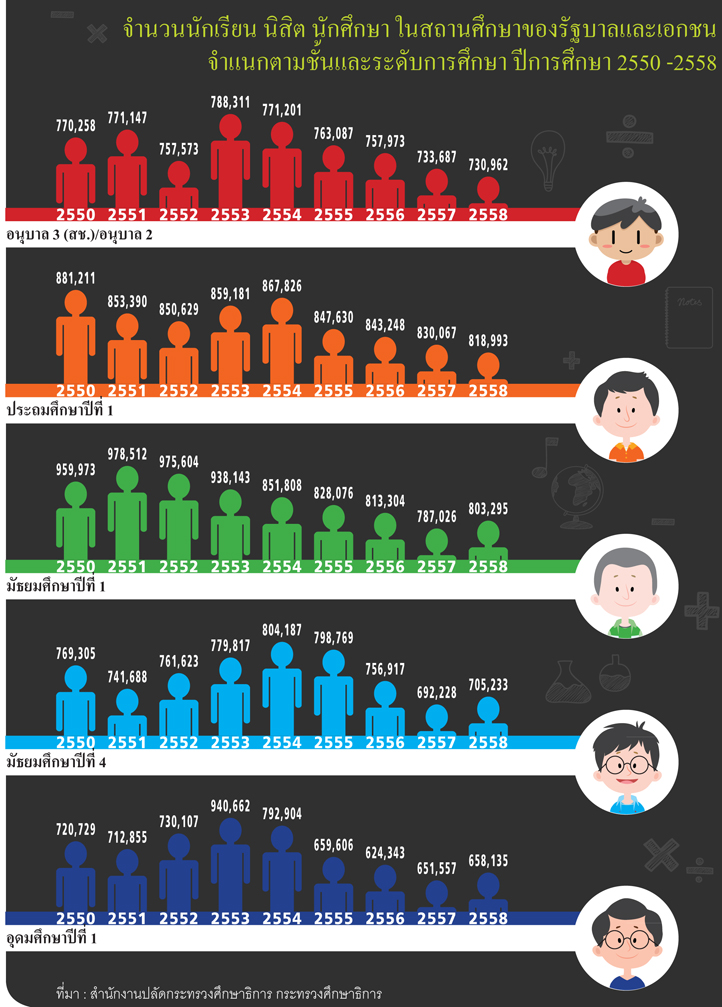

INFOGRAPHIC: จำนวนนักเรียน นิสิต นักศึกษาในสถานศึกษาของรัฐบาลและเอกชน ปีการศึกษา 2550 – 2558

โดย ณัฐพงษ์ อภินันท์กูล CFP®

เสกสรร โตวิวัฒน์ CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2561

INVESTORY พิพิทธภัณฑ์เรียนรู้การลงทุน