วารสาร TFPA Magazine

วารสาร TFPA Bulletin ฉบับที่ 1 เดือนมีนาคม 2561

- สารจากนายกสมาคมนักวางแผนการเงินไทย

- WHAT’S ON

- COVERS STORY AI Trading ปัญญาประดิษฐ์ เทรดหุ้น

- THE INTERVIEW กอช. กับการวางแผนเกษียณอายุของคนไทย

- Q&A: ทรัพย์อิงสิทธิ์คืออะไร?

- HOW TO GUIDE เขียนอย่างไรให้โดนใจผู้อ่าน

- INFOGRAPHIC อัตราภาษีหัก ณ ที่จ่าย จากดอกเบี้ยรับตามอนุสัญญาภาษีซ้อน สำหรับบุคคลธรรมดา

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2561

- INVESTORY พิพิทธภัณฑ์เรียนรู้การลงทุน

- TFEX GOLD-D ทำไมต้องลงทุนใน Gold-D?

สารจากนายกสมาคมนักวางแผนการเงินไทย

สวัสดีครับ วารสาร TFPA Bulletin ฉบับแรกของปีนี้จะมานำเสนอสาระความรู้ดี ๆ ให้กับผู้อ่านเช่นเคย เปิดคอลัมน์แรกด้วยคอลัมน์ที่ชื่อ Cover Story นำเสนอเรื่อง “ปัญญาประดิษฐ์” หรือ AI (Artificial Intelligence) ซึ่งเป็นเทคโนโลยีที่เริ่มเข้ามามีบทบาทเพิ่มมากขึ้นในชีวิตประจำวัน เน้นอธิบายในเรื่องการประยุกต์ใช้ โดยเฉพาะอย่างยิ่ง การเทรดหุ้นหรือการลงทุน (AI Trading) ที่เป็นเครื่องมือช่วยให้นักลงทุนตัดสินใจเลือกทางเลือกการลงทุนที่เหมาะสมได้ ต่อด้วยคอลัมน์ How To ซึ่งเป็นการรวบรวมประเด็นสำคัญในเรื่อง “เขียนอย่างไรให้โดนใจผู้อ่าน” ซึ่งเป็นหัวข้อการอบรมเชิงปฏิบัติการที่สมาคมฯ ได้เคยจัดขึ้นเพื่อพัฒนาทักษะทางด้านการเขียนให้กับนักวางแผนการเงิน CFP ซึ่งเป็นการส่งเสริมวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่รู้จักมากขึ้น

สำหรับคอลัมน์ The Interview ฉบับนี้ สมาคมฯ ได้รับเกียรติจากคุณจารุลักษณ์ เรืองสุวรรณ เลขาธิการ คณะกรรมการกองทุนการออมแห่งชาติ ที่จะพาท่านไปทำความรู้จักกับกองทุนการออมแห่งชาติ หรือกอช. มากขึ้น ซึ่งถือเป็นทางเลือกหนึ่งเพื่อเก็บออมไว้ใช้หลังเกษียณสำหรับคนทำงานที่ไม่มีสวัสดิการชราภาพ ส่วนคอลัมน์ Q&A ฉบับนี้ มาทำความรู้จักกับคำว่า “ทรัพย์อิงสิทธิ” ที่ถือว่าเป็นศัพท์ใหม่ในวงการอสังหาริมทรัพย์ ซึ่งจะทำให้เข้าใจถึงความหมายและประโยชน์ของการขึ้นทะเบียนทรัพย์อิงสิทธิเพื่อปล่อยเช่านั้นเป็นอย่างไร และปิดท้ายด้วยคอลัมน์ Infographic ซึ่งแสดงข้อมูลอัตราภาษีหัก ณ ที่จ่ายจากดอกเบี้ยรับตามอนุสัญญาภาษีซ้อนสำหรับบุคคลธรรมดาของแต่ละประเทศ

สุดท้ายนี้หากท่านผู้อ่านต้องการติชม หรือมีข้อแนะนำประการใด สามารถแจ้งได้ที่อีเมล tfpa@tfpa.or.th ซึ่งทางสมาคมฯ จะนำข้อมูลดังกล่าวไปใช้เพื่อปรับปรุงและพัฒนาวารสารให้ดียิ่งขึ้นในฉบับต่อไปครับ

สาระ ล่ำซำ

นายกสมาคมนักวางแผนการเงินไทย

WHAT’S ON

การประชุมใหญ่สามัญสมาคมนักวางแผนการเงินไทย ประจำปี 2561

สมาคมนักวางแผนการเงินไทยมีกำหนดจัดการประชุมใหญ่สามัญสมาคมนักวางแผนการเงินไทย ประจำปี 2561 เพื่อพิจารณารับรองผลการดำเนินงานของสมาคมฯ และงบการเงินประจำปี 2560 แต่งตั้งผู้ตรวจสอบบัญชีประจำปี 2561 และเลือกตั้งคณะกรรมการสมาคมฯ ชุดใหม่แทนคณะกรรมการสมาคมฯ ที่ครบวาระ ในวันจันทร์ที่ 2 เมษายน 2561 เวลา 10.00 – 12.00 น. (ลงทะเบียนเวลา 09.30 น. เริ่มประชุมเวลา 10.00 น.) ณ ห้องประชุม 603 ชั้น 6 อาคาร บี ตลาดหลักทรัพย์แห่งประเทศไทย

สัมมนา “วางแผนเกษียณด้วย Reverse Mortgage”

สมาคมนักวางแผนการเงินไทยจัดกิจกรรม CFP Professional Forum ครั้งที่ 1 สำหรับปี 2561 ได้รับเกียรติจากคุณกรพล ชินพัฒน์ ผู้ช่วยกรรมการผู้จัดการ บรรษัทตลาดรองสินเชื่อที่อยู่อาศัย เป็นวิทยากรให้ความรู้ในหัวข้อ “วางแผนเกษียณด้วย Reverse Mortgage” เมื่อวันที่ 20 กุมภาพันธ์ 2561 ณ หอประชุมศาสตราจารย์สังเวียน อินทรวิชัย ตลาดหลักทรัพย์แห่งประเทศไทย

สมาชิกของสมาคมฯ ได้รับทราบข้อมูลความรู้ที่เป็นประโยชน์ อาทิ เหตุผลและความจำเป็นของการให้สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (Reverse Mortgage) ซึ่งถือเป็นมาตรการด้านการเงินรูปแบบใหม่เพื่อรองรับการก้าวสู่สังคมผู้สูงอายุ ซึ่งคาดว่าประเทศไทยจะก้าวเข้าสู่ “สังคมผู้สูงวัยอย่างสมบูรณ์” หรือ Complete Aged Society ในราวปี 2564 สภาพแวดล้อมการออมเพื่อการเกษียณของคนไทยในปัจจุบัน อุปสงค์สำหรับตลาด Reverse Mortgage ในประเทศไทยในเบื้องต้น และรูปแบบของสินเชื่อดังกล่าวในประเทศไทย รวมทั้งยังมีโอกาสได้แลกเปลี่ยนความคิดเห็นและข้อเสนอแนะที่มีต่อมาตรการดังกล่าวร่วมกับวิทยากร มีสมาชิกให้ความสนใจเข้าร่วมกิจกรรมดังกล่าว จำนวน 245 ราย

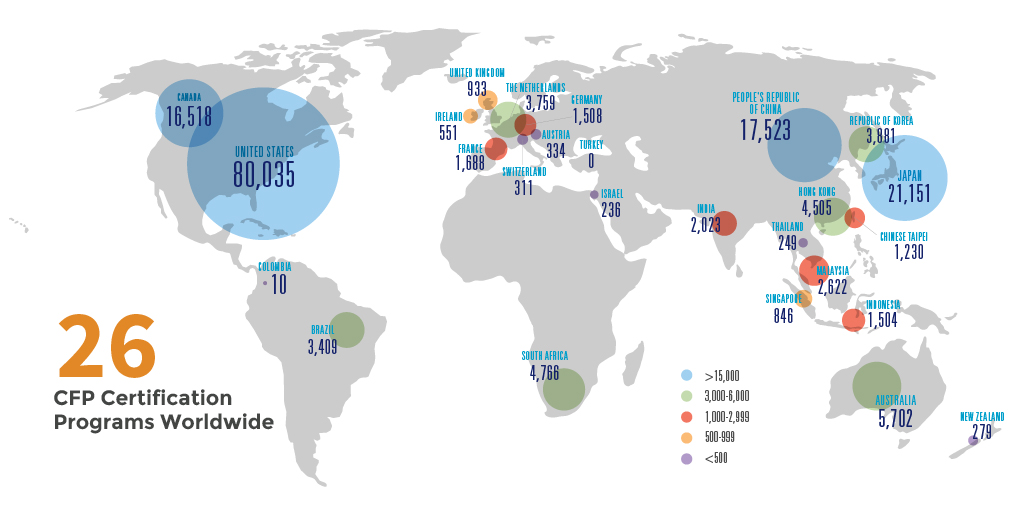

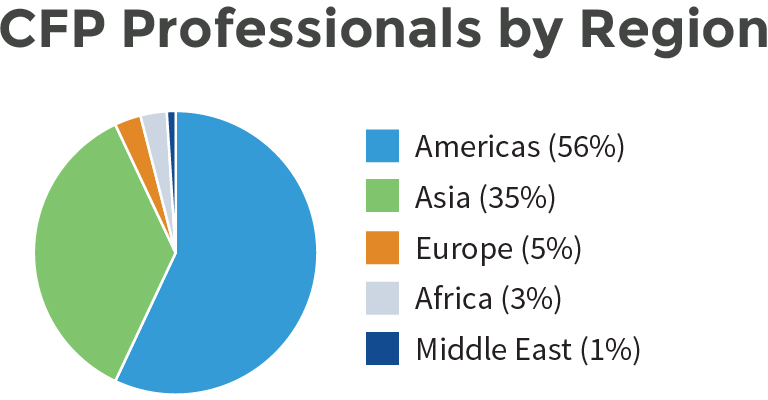

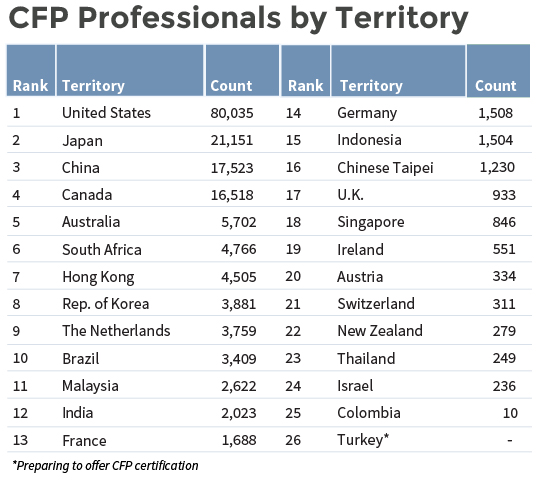

จำนวนนักวางแผนการเงิน CFP ทั่วโลก ณ สิ้นปี 2560

FPSB หรือคณะกรรมการมาตรฐานการวางแผนการเงิน (Financial Planning Standards Board Ltd.) เปิดเผยว่า ณ สิ้นปี 2560 มีนักวางแผนการเงิน CFP ทั่วโลกรวมทั้งสิ้น 175,573 ราย ใน 26 ประเทศสมาชิกของ FPSB โดยมีนักวางแผนการเงิน CFP รายใหม่เพิ่มขึ้นจำนวน 15,726 ราย เพิ่มขึ้นสุทธิ จำนวน 5,472 ราย หรือคิดเป็นอัตราการเติบโตร้อยละ 3.2 เมื่อเทียบกับปี 2559

|

|

COVER STORY AI Trading ปัญญาประดิษฐ์เทรดหุ้น

โดย ณัฐพงษ์ อภินันท์กูล CFP®

พิชญา ซุ่นทรัพย์ CFP®

ราชันย์ ตันติจินดา CFP®

ทุกวันนี้เทคโนโลยี AI ได้แทรกอยู่ในการใช้ชีวิตประจำวันโดยที่เราอาจจะไม่รู้ตัว อย่างเช่นเรื่องการเดินทาง AI ได้ช่วยค้นหาเส้นทางที่สั้นและรวดเร็วเลี่ยงการจราจรที่ติดขัด ขณะที่เรากำลังเลือกซื้อสินค้าออนไลน์ เราจะได้เห็นสินค้าอื่นนอกเหนือจากสินค้าที่กำลังมองหาอยู่และมีแนวโน้มที่เราจะซื้อ หรือ AI อาจรู้ใจเสนอสิ่งที่เราต้องการเลยก็มี ธุรกิจการเงินการลงทุนก็เช่นกัน ได้เริ่มนำ AI เข้ามาใช้งาน อย่างการซื้อขายหลักทรัพย์โดยใช้ AI ซึ่งบริษัทผู้พัฒนาเชื่อว่าจะเป็นเครื่องมือประกอบการตัดสินใจลงทุนได้มีประสิทธิภาพกว่าการตัดสินใจลงทุนด้วยตนเอง

AI คืออะไร

AI - Artificial Intelligence หรือปัญญาประดิษฐ์เป็นศาสตร์ในแขนงหนึ่งของวิทยาการทางคอมพิวเตอร์ เป็นการสร้างความฉลาดในสิ่งไม่มีชีวิตให้เทียบเคียงกับสิ่งมีชีวิต คล้าย ๆ กับเป็นสมองในรูปแบบอิเล็กทรอนิกส์ AI ในยุคสมัยแรกคือ โปรแกรมคอมพิวเตอร์ที่ใช้คำนวณทางคณิตศาสตร์เกิดขึ้นในช่วงทศวรรษ 1940s ต่อมาได้มีความก้าวหน้าทางด้านฮาร์ดแวร์ AI จึงมีพัฒนาการเรื่อยมาจนมาถึงจุดสำคัญคือ การพัฒนาเทคโนโลยี Deep Learning ซึ่งมีรากฐานมาจากกลุ่มทฤษฎีเดิมคือ Machine Learning ทำให้ AI มีความฉลาดใกล้เคียงกับสิ่งมีชีวิตที่เทียบเคียงในรูปของการสื่อสารหรือการแสดงออกจนสามารถนำมาใช้ในอุตสาหกรรม รวมถึงการให้บริการในหลากหลายแขนง

การใช้ AI แบ่งได้ออกเป็น 3 ประเภทใหญ่

- ด้านการมองเห็น หรือ Vision เช่น เทคโนโลยีการตรวจจับรูปภาพ (image detection) ที่ใช้ช่วยแยกแยะสิ่งของประเภทต่าง ๆ ในรูปออกจากกัน เช่น การแยกคนออกจากข้อความในภาพถ่าย หรือขึ้นไปอีกขั้นเป็นเทคโนโลยีการจดจำรูปภาพ (image recognition) อย่างการจดจำใบหน้าของเพื่อนบน Facebook เป็นต้น ในทางการแพทย์ มีการใช้ AI อ่านผล scan มะเร็ง หรือโรคร้ายแรงอื่น ๆ ซึ่งโดยปกติแพทย์ที่เชี่ยวชาญอาจใช้เวลาหลายชั่วโมงกว่าจะได้ข้อสมมติฐาน แต่ AI ใช้เวลาไม่ถึงนาทีเท่านั้น

- ด้านภาษา หรือ NLP - Natural Language Processing เช่น เทคโนโลยีการอ่านตัวอักษรออกมาเป็นเสียง หรือการเปลี่ยนเสียงออกมาเป็นตัวอักษร ช่วยอำนวยความสะดวกในการบันทึก หรือช่วยให้ผู้พิการทางสายตาสามารถรับฟังการอ่านเอกสารต่าง ๆ ได้ หรือการแปลภาษาหนึ่งเป็นอีกภาษาหนึ่งด้วยกล้องในโทรศัพท์มือถือ ในด้านการลงทุนก็มีการใช้เทคโนโลยี data mining หรือ text mining ในการให้ AI อ่านข้อมูลบทวิเคราะห์ หรือความเห็นที่อยู่ตาม social media จำนวนมาก แล้วทำการแยกแยะว่าบริษัทที่ถูกเอ่ยถึงอยู่ในกลุ่มที่น่าสนใจลงทุนหรือไม่ หรือนักลงทุนมีทัศนคติอย่างไรต่อบริษัทนั้น ๆ ในประเทศไทยมีการพัฒนา AI ชื่อว่า S-Sense ของ NECTEC ที่เป็นเครื่องมือในการรวบรวม ติดตาม วิเคราะห์ และประมวลผลข้อความบน social media ที่มีต่อบริษัท สินค้าหรือสินค้าของตนเองได้

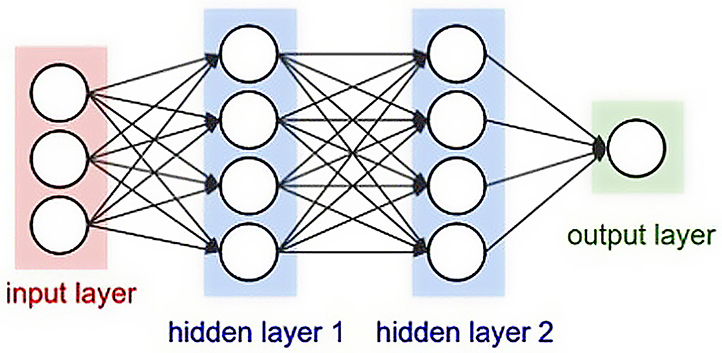

- ด้านการใช้เหตุผล หรือ Reasoning เป็นศาสตร์ใหญ่ที่สุดของ AI เกี่ยวข้องกับ Machine Learning ที่สามารถนำไปประยุกต์ใช้ได้หลากหลายที่สุด เช่น ผู้ค้าปลีกขนาดใหญ่ใช้ในการวิเคราะห์พฤติกรรมของลูกค้าว่า ลูกค้าซื้อของชิ้นนี้แล้วมักจะซื้อชิ้นไหนด้วยกัน ก็จะนำมาวางไว้ใกล้ ๆ กัน หรือซื้อของชิ้นไหนเป็นประจำ ก็จะออกโปรโมชันมาให้ตามรอบที่จะซื้อ (Association Rules) หรือในด้านของการตัดสินใจการลงทุนแบบง่าย เช่น ถ้าเกิดสัญญาณแบบนี้ขึ้น ควรจะตัดสินใจอย่างไร (Decision Tree) หรือทฤษฎีในการพยากรณ์ที่เลียนแบบโครงข่ายของสมอง (Neural Network) ที่ทำให้คอมพิวเตอร์สามารถเรียนรู้ได้ด้วยตัวเองจากสัญญาณนำเข้า (input layer) และนำมาสร้างชุดความรู้ชุดใหม่ (hidden layer and weights) เพื่อหาคำตอบในการพยากรณ์จากสัญญาณนั้น ๆ (output layer)

รูปภาพแสดง Neural Network

การเรียนรู้ด้วยตัวเองของคอมพิวเตอร์นี้เป็นปัจจัยสำคัญที่ทำให้เมื่อเจอกับเหตุการณ์ที่ไม่เคยเจอมาก่อน ก็สามารถตัดสินใจได้โดยอาศัย knowledge base ที่มีอยู่ (ไม่ใช่ database) ตัวอย่างหนึ่งของ AI รูปแบบนี้ที่มีชื่อเสียงมากคือ AlphaGo ที่สามารถเล่นหมากกระดาน (โกะ) ชนะแชมป์โลกที่เป็นมนุษย์ได้

การนำ AI มาใช้ในรูปแบบของ Expert System และ Recommendation System

ในด้านการแพทย์มีการใช้ Expert System มาช่วยแพทย์วินิจฉัยโรคต่าง ๆ ได้อย่างรวดเร็วและค่อนข้างแม่นยำ แต่เป็นรูปแบบของ Rules base คือ มีการเรียนชุดความรู้แบบเดียวกับแพทย์ว่าถ้ามีอาการ เช่น ตัวร้อน ไอ มีเสมหะพร้อม ๆ กัน โดยไม่มีอาการปวดท้อง เครื่องก็จะสามารถวินิจฉัยโรคว่าป่วยเป็นอะไรได้เหมือนกับแพทย์ที่มีความเชี่ยวชาญ

ส่วนระบบ Recommendation System คล้าย ๆ กับระบบ Expert System แต่ไม่ใช่เป็นการฟันธงแบบ Expert System ที่มีการตัดสินใจให้ว่าควรเป็นอย่างไร แต่ Recommendation System เป็นการนำเสนอตัวเลือก ให้ทางเลือกโดยไม่แนะนำแบบฟันธง ส่วนใหญ่เห็นในแอปพลิเคชัน ช็อปปิ้งที่แนะนำของที่เราชอบ หรือแนะนำสถานที่ท่องเที่ยวที่เราสนใจมาให้เลือก

ทั้งนี้ ประสิทธิภาพของการวิเคราะห์และการให้คำแนะนำของ AI นั้น ขึ้นอยู่กับลักษณะของข้อมูลที่ถูกนำมาวิเคราะห์หากชุดของข้อมูลนั้น ๆ มีรูปแบบที่ชัดเจนหรือตายตัวมากเท่าไร ก็จะยิ่งทำให้ AI สามารถให้คำตอบได้อย่างถูกต้องมากเท่านั้น

AI กับการลงทุน

คอมพิวเตอร์มีความสามารถในการเรียนรู้ในระดับเร็วกว่ามนุษย์มาก (Alpha Zero ใช้เวลาเพียง 4 ชั่วโมงในการเรียนกลยุทธ์หมากรุกทั้งหมดในโลก) และทำงานได้ตลอด 24 ชั่วโมงไม่มีหยุดพัก ช่วยให้มีการพัฒนา AI ให้มองเห็นสัญญาณบางอย่างที่นักวิเคราะห์ทั่วไปอาจมองไม่เห็น (soft correlation) หรือต้องใช้เวลานานมากในการวิเคราะห์ด้วยมนุษย์ รวมไปถึงการที่ AI สามารถวิเคราะห์ข้อมูล unstructured data ตามสื่อต่าง ๆ ทั้งใน social media ทั้งแบบภาพหรือเสียงหรือข้อมูลตามสถิติ สัญญาณทางเทคนิค (นักลงทุนดู graph ได้ทีละตัว แต่ AI ดูได้พร้อม ๆ กันเป็นจำนวนมากภายในเสี้ยววินาที) เพื่อนำไปใช้พยากรณ์ว่าสินทรัพย์ประเภทไหนหรือหุ้นตัวไหนจะขึ้น และทำการตัดสินใจซื้อหรือขายหุ้นเพื่อทำกำไร

ความสามารถของ AI จะขึ้นอยู่กับการพัฒนากลยุทธ์หรือ Algorithm ในการคิดของ AI (กลยุทธ์แบบลงทุนระยะสั้น ลงทุนระยะยาว เน้นปัจจัยพื้นฐาน เน้นหุ้นปันผล ฯลฯ) รวมไปถึงการนำข้อมูลมาสอนให้ AI สามารถพัฒนา Model การลงทุนขึ้นมา ดังนั้น ผู้พัฒนา AI แต่ละรายก็จะมี Algorithm หรือมีการใช้ชุดข้อมูลในการเรียนรู้ที่อาจจะแตกต่างกัน ผู้พัฒนาแต่ละรายอาจแข่งขันกันเพิ่มเติมในด้านความเร็วของการประมวลผลหรือความเร็วในการตัดสินใจและส่งคำสั่งซื้อขายก่อน AI อื่น

AI Trading ในปัจจุบัน

ปัจจุบันในประเทศไทยมีบริษัทหลักทรัพย์หลายแห่งได้นำเอาเทคโนโลยี AI มาพัฒนาเป็นระบบการลงทุนอัตโนมัติ (Algorithmic trading) และนำเสนอเป็นทางเลือกให้แก่ผู้ลงทุนทั่วไป ซึ่งการพัฒนา AI ของบริษัทหลักทรัพย์ต่าง ๆ อาจมีความแตกต่างกันไปตามแต่แนวคิด วิธีการพัฒนา ฐานข้อมูล และเทคโนโลยี แต่โดยส่วนใหญ่ก็มุ่งเป้าการพัฒนาไปเพื่อให้ AI สามารถลงทุนแทนมนุษย์ครอบคลุมในหลายด้าน เช่น การวิเคราะห์ผลกระทบของปัจจัยที่เกิดขึ้นในตลาด การคัดเลือกสินทรัพย์ การให้น้ำหนักการลงทุน การตัดสินใจลงทุน การซื้อขายหลักทรัพย์ การบริหารเงินทุนและความเสี่ยงที่เหมาะสม อันจะทำให้การลงทุนของ AI สามารถตัดสินใจและลงทุนแทนมนุษย์ได้อย่างเป็นระบบ ซึ่งการลงทุนด้วยระบบการลงทุนอัตโนมัตินี้จะมีประสิทธิภาพสูงกว่าการลงทุนโดยมนุษย์ในด้านของความรวดเร็วในการวิเคราะห์ การตัดสินใจและการซื้อขาย รวมถึงความมีวินัยที่ไม่มีการนำอารมณ์และความรู้สึกเข้ามาเกี่ยวข้อง

ระบบการลงทุนอัตโนมัติเหล่านี้มักถูกพัฒนาขึ้นโดยความร่วมมือของผู้เชี่ยวชาญด้านคอมพิวเตอร์และนักลงทุนมืออาชีพ ปัจจุบันระบบการลงทุนอัตโนมัติมีการพัฒนาตามแนวทางการคัดเลือกหุ้นที่มีปัจจัยพื้นฐานหรือปัจจัยทางเทคนิคที่กำหนด ระบุราคาและจังหวะการลงทุนที่เหมาะสมตามสภาพแวดล้อมของตลาดในขณะนั้นสำหรับการส่งคำสั่งซื้อขาย ตลอดจนทำการซื้อขายได้โดยอัตโนมัติ และยังมีระบบในการบริหารความเสี่ยงจาการลงทุนในหลักทรัพย์และภาพรวมของพอร์ตการลงทุนด้วย อย่างไรก็ตาม ระบบการซื้อขายแต่ละระบบอาจมีความเหมาะสมกับลักษณะของตลาดที่แตกต่างกันออกไปตามการออกแบบการพัฒนาระบบการลงทุนอัตโนมัติ เช่น บางระบบมีความชำนาญในตลาดที่มีทิศทางชัดเจน บางระบบอาจมีความถนัดในสภาวะตลาดที่มีความผันผวน หรือบางระบบอาจถูกพัฒนาเพื่อมุ่งเน้นหาผลตอบแทนจากหุ้นในบางกลุ่มในบางช่วงเวลาเท่านั้น ดังนั้น ผู้ลงทุนจึงควรพิจารณาเลือกให้เหมาะสมกับสถานการณ์การลงทุน และวัตถุประสงค์การลงทุนของตนเองด้วย

อย่างไรก็ดี การพัฒนา AI ให้มีสมองของตนเองแบบ Neural Network เพื่อให้สามารถคิดแทนมนุษย์ในเรื่องการลงทุนนั้น ยังมีข้อจำกัดบางประการ เนื่องจากตลาดหุ้นในระยะสั้นมีการปรับตัวแบบไร้รูปแบบตามข้อมูลต่าง ๆ ที่เกิดขึ้น ทั้งข้อมูลที่คาดการณ์ได้ เช่น ยอดขาย ผลกำไรสุทธิ การเติบโตของเศรษฐกิจ และข้อมูลคาดการณ์ไม่ได้ เช่น การเมือง การก่อการร้าย ภัยธรรมชาติ หรือแม้กระทั่งอารมณ์ ความโลภและความกลัวของมนุษย์ ปัจจัยหรือ input ที่มากมายในการเรียนรู้เหล่านี้ รวมถึงคุณภาพของข้อมูลที่นำมาเรียน อาจส่งผลให้ AI ที่มีอยู่ในปัจจุบันยังไม่สามารถเรียนรู้ข้อมูลได้อย่างครบถ้วนทั้งหมด AI จึงอาจจะมีข้อจำกัดสำหรับการลงทุนในตลาดหุ้น ต่างไปจากในอุตสาหกรรมอื่น เช่น ด้านการแพทย์ การค้าปลีก หรือการขนส่งที่มีรูปแบบของการเกิดเหตุการณ์ที่มีความเป็นแบบแผนมากกว่า AI ก็จะสามารถทำงานได้อย่างแม่นยำมากกว่า

ในเรื่องของความแม่นยำ AI ยังไม่สามารถทำผลลัพธ์ (output) ได้อย่างถูกต้อง 100% ดังนั้น ในการพัฒนา AI โดยทั่วไปจะมีการกำหนดวัตถุประสงค์ว่าต้องการใช้ทำอะไร พร้อมกับมีระดับค่าความผิดพลาด หรือ error ของการตัดสินใจในระดับที่ยอมรับได้อยู่ที่ประมาณ 10% แปลว่า ตัดสินใจ 10 ครั้งอาจจะผิดได้ 1 ครั้ง โมเดลที่ถูกนำออกมาใช้แม้ว่าจะสามารถสร้างผลตอบแทนที่โดดเด่นในอดีต ก็ไม่สามารถยืนยันได้ว่าจะสร้างผลตอบแทนที่ดีในอนาคต

นอกจากนี้ การตัดสินใจของ AI มีลักษณะเป็น Black Box คือ มนุษย์จะไม่รู้ว่าเพราะเหตุใด AI ถึงตัดสินใจแบบนี้ออกมา เช่น หาก AI ตัดสินใจซื้อ หรือขายหุ้น จะไม่ได้มีการอธิบายเหตุผลออกมาให้ฟัง ถ้าอยากรู้ก็ต้องไปถอดรหัสข้อมูลของโปรแกรม ซึ่งเป็นเรื่องที่เป็นไปได้ยาก Black Box รูปแบบนี้อาจทำให้ผู้ให้บริการไม่สามารถตอบคำถามของนักลงทุนเวลามีเหตุการณ์ผิดพลาดเกิดขึ้น ซึ่งอาจส่งผลกระทบไปถึงกฎเกณฑ์ในการกำกับดูแลธุรกรรมที่เกิดขึ้นกับ AI

ดังนั้น ความท้าทายการพัฒนาการของ AI ในประเทศไทยจึงอยู่ที่การพัฒนาการเรียนรู้ของ AI ให้เทียบเคียงและเหนือกว่ามนุษย์ได้ภายใต้ข้อมูลและเวลาที่มีอยู่อย่างจำกัด ซึ่งพัฒนาการ AI ของไทยนั้น ยังอยู่ในช่วงเริ่มต้น จึงยังต้องให้เวลาในการพัฒนาและพิสูจน์ประสิทธิภาพของการลงทุน แต่แนวโน้มการลงทุนด้วย AI นี้จะเป็นที่นิยมแพร่หลายและทดแทนการลงทุนแบบดั้งเดิม เช่นเดียวกับที่เกิดขึ้นในการลงทุนในตลาดหุ้นที่พัฒนาแล้ว

การปรับตัวของอุตสาหกรรม

AI สามารถเรียนรู้ คิดและตัดสินใจได้เร็วกว่ามนุษย์ ไม่รู้จักเหนื่อยและไม่มีอารมณ์เข้ามาเกี่ยวข้องในการตัดสินใจ แม้ว่าจะยังคงมีข้อจำกัดบางประการสำหรับการประยุกต์ใช้ในด้านการลงทุน แต่การใช้ AI ได้สร้างความเปลี่ยนแปลงให้เกิดขึ้นแล้วในหลายอุตสาหกรรม เป็นไปได้ว่าในอนาคตหลังจากที่มีหลักฐานเชิงประจักษ์ความสำเร็จของ AI ในด้านการลงทุน นักลงทุนแทบทุกคนจะมี AI เป็นผู้ช่วยในการลงทุน จึงมีความสำคัญสำหรับผู้ประกอบธุรกิจและนักวางแผนการเงินในการปรับแนวคิดและการบริการให้ทันกับยุคสมัยที่การเปลี่ยนแปลงเกิดขึ้นอย่างรวดเร็ว

ขอขอบคุณข้อมูลจาก ผศ. ดร. เทพฤทธิ์ บัณฑิตวัฒนาวงศ์ ภาควิชาวิทยาการคอมพิวเตอร์ คณะวิทยาศาสตร์ มหาวิทยาลัยเกษตรศาสตร์ และบริษัทหลักทรัพย์ เคทีบีเอส (ประเทศไทย) จำกัด

THE INTERVIEW กอช. กับการวางแผนเกษียณอายุของคนไทย

โดย ราชันย์ ตันติจินดา CFP®

ดร. ชาติชาย มีสุขโข CFP®

กองทุนการออมแห่งชาติ (กอช.) ถือเป็นทางเลือกเพื่อเก็บออมสำหรับคนที่ไม่มีสวัสดิการเพื่อการเกษียณอายุ ซึ่งเชื่อว่านักวางแผนการเงินหลายคนอาจยังไม่ทราบรายละเอียดหรือผลประโยชน์ของกองทุนนี้มากนัก วารสาร TFPA Bulletin ฉบับนี้ จึงได้รับเกียรติจากคุณจารุลักษณ์ เรืองสุวรรณ เลขาธิการคณะกรรมการ กอช. ในการให้สัมภาษณ์เรื่องนี้กัน

สถานภาพของกองทุนในปัจจุบันเป็นอย่างไร

จากข้อมูล ณ สิ้นธันวาคม 2560 กอช. มีมูลค่าของเงินสะสมในส่วนของสมาชิก 2,138 ล้านบาท และเมื่อรวมกับเงินส่วนสมทบแล้ว กอช. มีมูลค่ากองทุนรวม 2,833 ล้านบาท โดยมีสมาชิกจำนวน 530,417 ราย ส่วนใหญ่เป็นเกษตรกรจำนวนกว่าร้อยละ 60 โดยในปี 2561 นี้ กอช. มีเป้าหมายที่จะเพิ่มจำนวนสมาชิกอีก 700,000 ราย ซึ่งถือเป็นเป้าหมายที่ท้าทายไม่น้อยเมื่อเทียบกับจำนวนสมาชิกในปัจจุบัน อย่างไรก็ตาม ประเทศไทยมีคนที่มีสิทธิสมัครเป็นสมาชิก กอช. อยู่ถึง 21 ล้านคน ซึ่งประกอบด้วยคนทำงานที่ยังไม่มีสวัสดิการชราภาพจากกองทุนบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ และกองทุนประกันสังคม รวมไปถึงคนที่มีอายุ 15 ปีขึ้นไปที่ยังไม่ทำงานด้วย

มีการแบ่งกลุ่มเป้าหมายและมีกลยุทธ์ในการเข้าถึงแต่ละกลุ่มเป้าหมายอย่างไรบ้าง

เป้าหมายกลุ่มหนึ่งที่ กอช. อยากเข้าถึงและส่งเสริมให้เก็บออมผ่าน กอช. คือ กลุ่มนักเรียนนักศึกษาที่มีอายุ 15 ปีขึ้นไป เพราะนอกจากจะเป็นการส่งเสริมให้คนกลุ่มนี้รู้จักการเก็บออมตั้งแต่อายุยังน้อยแล้ว ยังจะช่วยให้มีสวัสดิการหลังเกษียณอีกด้วย โดยปัจจุบัน กอช. ได้จัดให้มี “โครงการต้นกล้าการออม” ใน 10 จังหวัดนำร่อง โดยมีการให้ความรู้เกี่ยวกับการออมแก่ครูอาสาสมัคร เพื่อนำไปถ่ายทอดให้แก่นักเรียนในโรงเรียนของตนเอง หลังจากที่นักเรียนเห็นความสำคัญของการออมแล้ว ก็สามารถออมกับ กอช. ได้ทันที โดยการสมัครสมาชิกที่สาขาของ 4 ธนาคาร ได้แก่ ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารอาคารสงเคราะห์ และธนาคารกรุงไทย หรือในบางกรณีธนาคารอาจมี Delivery Service Banking หรือธนาคารรถเคลื่อนที่ เพื่อเข้าไปให้บริการสมัครสมาชิก กอช. ได้ถึงในโรงเรียน ซึ่งเป็นการกระตุ้นการออมได้ไม่น้อยเลย นอกจากกลุ่มเป้าหมายนักเรียนนักศึกษาแล้ว กอช. ยังให้ความสำคัญกับกลุ่มเครือข่ายชุมชน และชาวบ้านรากหญ้าอีกด้วย

ซึ่งกลุ่มเป้าหมายเหล่านี้เป็นกลุ่มที่ยังไม่มีสวัสดิการชราภาพจึงสามารถสมัคร กอช. ได้ หากเป็นบุคคลที่ถือบัตรประชาชนถูกต้องตามกฎหมายและมีอายุ 15-60 ปี โดยสามารถเริ่มจ่ายเงินสะสมครั้งแรกได้ที่ 50 บาทซึ่งเป็นขั้นต่ำในการสะสมแต่ละปี และสะสมสูงสุดได้ปีละ 13,200 บาท อย่างไรก็ตาม อยากส่งเสริมให้สมาชิกทุกคนมีการสะสมอย่างน้อยปีละ 1,200 บาท เพื่อที่จะได้รับเงินสมทบจากภาครัฐเพิ่มอีกปีละ 600 -1,200 บาท ขึ้นอยู่กับอายุของสมาชิกแต่ละคนด้วย โดยหลังจากที่สมาชิกจ่ายเงินสะสมแล้ว กอช. จะทำการตรวจสอบสิทธิของสมาชิกก่อนว่าเป็นผู้ที่ไม่ได้รับสวัสดิการชราภาพอื่น จึงจะทำการจ่ายเงินสมทบให้กับสมาชิก

นโยบายการลงทุนของกองทุนเป็นอย่างไร

จากข้อมูล ณ สิ้นธันวาคม 2560 สินทรัพย์ 3 ลำดับแรก ในพอร์ตการลงทุนของ กอช. ได้แก่ พันธบัตรรัฐบาล 38.65% เงินฝากธนาคาร 24.37% ตราสารหนี้ภาคเอกชน 19.89% อย่างไรก็ตาม “กฎกระทรวง การจัดการเงินของกองทุนการออมแห่งชาติ พ.ศ. 2558” ได้เปิดโอกาสให้พอร์ตการลงทุนของ กอช. สามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงได้ถึง 20% ซึ่งในอนาคต กอช. ก็อาจเลือกลงทุนหลักทรัพย์ที่อยู่ในกลุ่มดัชนี SET50 ได้ ซึ่งแม้ กอช. จะมีการลงทุนในสินทรัพย์เสี่ยงที่อาจทำให้มีผลการดำเนินงานที่ขาดทุนในบางช่วงเวลา แต่เนื่องจากมี “กฎกระทรวง การจ่ายเงินชดเชยกรณีที่ได้รับผลประโยชน์ น้อยกว่าอัตราดอกเบี้ยเงินฝากประจำของธนาคาร พ.ศ. 2558” ส่งผลให้ “เงินในบัญชีเงินรายบุคคล” ที่ใช้คำนวณเงินบำนาญนั้น จะเสมือนได้รับการการันตีว่าต้องได้รับผลตอบแทนไม่น้อยกว่าอัตราดอกเบี้ยเงินฝากประจำ 12 เดือน เฉลี่ยของ 7 ธนาคารที่กำหนด ดังนั้น หากสมาชิกสะสมเงินจนครบเงื่อนไขเกษียณแล้ว ก็ไม่ต้องกังวลเรื่องผลการขาดทุนของกองทุน สำหรับการติดตามมูลค่าเงินของสมาชิกนั้น ปัจจุบันสมาชิกจะได้รับเอกสารอัพเดทมูลค่าการลงทุนในเดือนกุมภาพันธ์ของทุกปี ซึ่ง กอช. กำลังอยู่ระหว่างการพัฒนาระบบเพื่อให้สมาชิกสามารถตรวจสอบมูลค่าการลงทุนผ่านทางเว็บไซต์ กอช. ซึ่งคาดว่าจะสามารถเริ่มใช้งานได้ตั้งแต่เดือนมิถุนายน 2561 เป็นต้นไป

กอช. มีหลักการคำนวณเงินบำนาญให้แก่สมาชิกอย่างไร

การคำนวณเงินบำนาญที่สมาชิกจะได้รับหลังอายุ 60 ปีนั้น จะคำนวณจากมูลค่าเงินกองทุนหารด้วยระยะเวลาหลังเกษียณตามสมมติฐาน ซึ่งสมมติฐานที่ว่าก็คืออายุขัยเฉลี่ยคนไทยอยู่ที่ 80 ปี ดังนั้น ระยะเวลาหลังเกษียณจึงเท่ากับ 20 ปี หรือ 240 เดือน ตัวอย่างเช่น ตอนอายุ 60 ปี สมาชิกมีมูลค่ากองทุนอยู่ที่ 150,000 บาท ก็จะได้รับเงินบำนาญอยู่ที่เดือนละ 625 บาทไปตลอดชีวิต (150,000 บาท ÷ 240 เดือน) อย่างไรก็ตาม หากเงินบำนาญที่คำนวณได้น้อยกว่าเดือนละ 600 บาท กอช. จะจ่ายเงินบำนาญให้สมาชิกเดือนละ 600 บาทเป็นอัตราตายตัว และจ่ายไปจนกว่าจะครบจำนวนเงินที่สมาชิกมีอยู่ในบัญชีเท่านั้น ไม่ใช่บำนาญตลอดชีวิต

มีสิ่งใดที่อยากฝากหรือขอความร่วมมือจากนักวางแผนการเงิน CFP บ้าง

อยากฝากให้นักวางแผนการเงิน CFP ใช้ กอช. เป็นเครื่องมือหนึ่งในการวางแผนเกษียณอายุ ซึ่งผู้มีสิทธิสมัครสมาชิก กอช. นั้นไม่ใช่เพียงกลุ่มคนรากหญ้าอย่างที่หลายคนเข้าใจเท่านั้น แต่กลุ่มคนรายได้สูงที่ไม่มีสวัสดิการชราภาพก็สามารถเป็นสมาชิกได้ และยังได้รับสิทธิทางภาษีอีกด้วย เช่น กลุ่มวิชาชีพแพทย์ที่ส่วนใหญ่รายได้สูงและไม่ได้เป็นพนักงานขององค์กรเอกชน หรือกลุ่มเจ้าของกิจการคนเดียว ที่ล้วนเป็นกลุ่มคนที่มีรายได้สูง แต่ไม่มีสวัสดิการชราภาพ

และจากที่ได้กล่าวถึงเกี่ยวกับ “โครงการต้นกล้าการออม” แล้วนั้น ก็คาดหวังว่าจะมีนักวางแผนการเงิน CFP ที่ให้ความสนใจที่จะร่วมให้ความรู้ด้านการออมกับกลุ่มครูและเครือข่ายชุมชน เพื่อสร้างพื้นฐานความรู้ความเข้าใจด้านการเงินแก่กลุ่มคนเหล่านี้อย่างแท้จริงในอนาคตอันใกล้นี้

Q&A: ทรัพย์อิงสิทธิ์คืออะไร?

โดย นโรโดม วาณิชฤดี CFP®

สำหรับคอลัมน์ Q&A ในฉบับนี้ เราจะมาทำความรู้จักกับคำว่า “ทรัพย์อิงสิทธิ” กันนะครับ ซึ่งถือว่าเป็นศัพท์ใหม่ในวงการอสังหาริมทรัพย์เลยทีเดียว เนื่องจากกฎหมายที่เกี่ยวข้องกับทรัพย์อิงสิทธิ ทางคณะรัฐมนตรี เพิ่งมีมติเห็นชอบหลักการร่างไปเมื่อวันที่ 9 มกราคม ที่ผ่านมานี้เอง ซึ่งซื่อเต็มๆ ของร่างกฎหมายฉบับนี้เรียกว่า ร่างพระราชบัญญัติว่าด้วยทรัพย์อิงสิทธิ พ.ศ. .... ครับ

จริง ๆ แล้วทรัพย์อิงสิทธิเป็นทรัพย์ที่เกิดขึ้นจากการนำอสังหาริมทรัพย์ปกติไปจดทะเบียนกับเจ้าพนักงานที่กรมที่ดินให้กลายเป็นทรัพย์อิงสิทธิ ซึ่งเจ้าของอสังหาริมทรัพย์จะได้รับหนังสือรับรองทรัพย์อิงสิทธิที่มีรายละเอียด เช่น ชื่อเจ้าของทรัพย์อิงสิทธิ ระยะเวลาของทรัพย์อิงสิทธิ รวมถึงรายละเอียดต่าง ๆ ของอสังหาริมทรัพย์นั้น ๆ

คำถามที่สำคัญคือ เราขึ้นทะเบียนทรัพย์อิงสิทธิเพื่ออะไร คำตอบก็จะต้องไปเริ่มต้นอธิบายที่กระบวนการเช่าอสังหาริมทรัพย์ก่อน โดยในปัจจุบันนั้น การให้เช่าอสังหาริมทรัพย์ ที่ดินว่างเปล่า ตลอดจนคอนโดมิเนียม หรือบ้านพักปล่อยเช่าต่าง ๆ สิ่งที่จะเป็นหลักฐานในการให้เช่าก็คือ "สัญญาเช่า"

ซึ่งตามกฎหมายเราสามารถแบ่งได้เป็น 2 ลักษณะ ได้แก่

1. กรณีการปล่อยเช่าทั่วไปตามประมวลกฎหมายแพ่งและพาณิชย์

ซึ่งจะกำหนดระยะเวลาเช่าได้ไม่เกิน 30 ปี และสามารถต่ออายุสัญญาได้ครั้งละไม่เกิน 30 ปี และ ข้อจำกัดที่สำคัญ คือ สัญญาเช่านั้นเป็นสิทธิเฉพาะตัวของผู้เช่า เมื่อผู้เช่าเสียชีวิต สัญญาเช่าก็จะถูกระงับไปด้วย อีกทั้งยังอาจจะมีการห้ามการให้เช่าช่วง ห้ามโอนสิทธิการเช่า รวมไปถึงห้ามนำสิทธิการเช่าไปเป็นหลักประกันต่าง ๆ

2. กรณีการปล่อยเช่าเพื่อการพาณิชย์และอุตสาหกรรม

การเช่าตาม พ.ร.บ. การเช่าอสังหาริมทรัพย์เพื่อการพาณิชย์และอุตสาหกรรมนั้น จะสามารถให้เช่าระยะเวลาตั้งแต่ 30 ปีขึ้นไปได้ แต่ไม่เกิน 50 ปี และสามารถต่ออายุสัญญาเช่าได้อีกครั้งละ 50 ปี แต่ยังมีข้อจำกัดเช่นกัน คือ ต้องเป็นการเช่าเพื่อการพาณิชย์และอุตสาหกรรมเท่านั้น ไม่สามารถเช่าเพื่อการอยู่อาศัยได้ อีกทั้งผู้เช่าจะไม่มีสิทธิดัดแปลงทรัพย์สินที่เช่า หากกระทำการดัดแปลงหรือต่อเติมใด ๆ จะต้องได้รับอนุญาตจากผู้ให้เช่าก่อน

ดังนั้น จะเห็นว่าข้อจำกัดของทั้ง 2 ลักษณะนั้นจะเป็นไปตามข้อกำหนดที่กำหนดอยู่ในสัญญาเช่า ทั้งการแก้ไขดัดแปลงต้องได้รับความเห็นชอบก่อน รวมถึงการให้เช่าช่วงต่อ ก็มักจะทำไม่ได้ ซึ่งปัญหาเหล่านี้ เมื่อนำอสังหาริมทรัพย์ปกติไปจดทะเบียนเป็นทรัพย์อิงสิทธิแล้วก็จะหมดไป เนื่องจากทรัพย์อิงสิทธิสามารถตกทอดแก่ทายาทได้ สามารถให้เช่า ขายหรือโอนต่อให้ผู้อื่นได้ หรือทำการดัดแปลงแก้ไข ต่อเติมได้โดยไม่ต้องขออนุญาตจากเจ้าของทรัพย์แต่อย่างใด ยกเว้นแต่มีการกำหนดไว้เป็นอย่างอื่นในสัญญา นอกจากนั้น ผู้ที่มีทรัพย์อิงสิทธิยังสามารถนำทรัพย์อิงสิทธิที่ตนเองครอบครองอยู่ไปเป็นหลักประกันการชำระหนี้โดยการจำนองได้ด้วย

อย่างไรก็ตาม การจดทะเบียนทรัพย์อิงสิทธินั้น จะมีการกำหนดอายุของทรัพย์อิงสิทธิ ซึ่งจะต้องมีการจดไว้ตั้งแต่วันที่มีการจดทะเบียนทรัพย์อิงสิทธิ และกำหนดสูงสุดได้ไม่เกิน 30 ปี เมื่อครบกำหนดระยะเวลาอายุของทรัพย์อิงสิทธิโดยนับตั้งแต่วันจดทะเบียน ให้ผู้ที่ถือครองทรัพย์อิงสิทธิคนสุดท้ายส่งมอบทรัพย์อิงสิทธิคืนให้แก่เจ้าของทรัพย์สิน และกำหนดให้ การดัดแปลง ต่อเติม หรือโรงเรือนที่มีการปลูกสร้างเพิ่มเติม ตกเป็นกรรมสิทธิแก่เจ้าของทรัพย์สิน เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในสัญญา นอกจากนี้ กฎหมายยังกำหนดให้ผู้มีทรัพย์อิงสิทธิต้องจัดการเพื่อปัดป้องภยันตรายต่าง ๆ ที่จะเกิดขึ้นแก่ตัวอสังหาริมทรัพย์ เพื่อเป็นการปกป้องคุ้มครองทรัพย์ให้แก่เจ้าของทรัพย์สินที่แท้จริงด้วย

ข้อดีของพระราชบัญญัติว่าด้วยทรัพย์อิงสิทธิฉบับนี้ หากผ่านสภาและมีการประกาศบังคับใช้แล้ว จะเกิดผลดีต่อภาคเศรษฐกิจ เป็นการช่วยเพิ่มมูลค่าทางเศรษฐกิจของวงการอสังหาริมทรัพย์ ทำให้มีความคล่องตัวขึ้น และสร้างประโยชน์ให้แก่ผู้ปล่อยเช่าและผู้ให้เช่าช่วง ซึ่งรวมถึงอสังหาริมทรัพย์ต่าง ๆ ที่ถือครองโดยภาคราชการ และรัฐวิสาหกิจให้มีการนำไปใช้ประโยชน์ได้มากขึ้นครับ

HOW TO GUIDE เขียนอย่างไรให้โดนใจผู้อ่าน

โดย เสกสรร โตวิวัฒน์ CFP®

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

หนึ่งในพันธกิจของสมาคมนักวางแผนการเงินไทย คือ การส่งเสริมวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่รู้จักแพร่หลายในอุตสาหกรรมการเงินของไทย ทางสมาคมฯ จึงร่วมมือกับองค์กรต่าง ๆ จัดทำสื่อ สิ่งพิมพ์ และอื่น ๆ เพื่อเผยแพร่ความรู้การวางแผนการเงินไปสู่วงกว้าง อีกทั้งยังเปิดโอกาสให้นักวางแผนการเงิน CFP ได้มีส่วนร่วมในการเขียนบทความตามความรู้ความเชี่ยวชาญของตัวเองอีกด้วย การเขียนจึงเป็นหนึ่งในทักษะที่สำคัญที่เราต้องพัฒนาอย่างต่อเนื่อง

ด้วยเหตุนี้สมาคมฯ จึงได้จัดการอบรมเชิงปฎิบัติการ ”การเขียนบทความ” ขึ้นเมื่อวันที่ 9 มกราคม 2561 ที่ผ่านมา โดยมีวิทยากรที่มาแบ่งปันประสบการณ์การเขียน คือ คุณวิวรรณ ธาราหิรัญโชติ คุณนิภาพันธ์ พูนเสถียรทรัพย์ คุณภัชราพร ช้างแก้ว และคุณวิโรจน์ ตั้งเจริญ ซึ่งในบทความนี้ จะมาสรุปประเด็นที่สำคัญจากวิทยากรทั้ง 4 ท่านเพื่อที่จะทำให้เราเขียนให้โดนใจผู้อ่าน

ประเด็นสำคัญเพื่อเขียนให้โดนใจผู้อ่านจากคุณวิวรรณ ธาราหิรัญโชติ กรรมการและที่ปรึกษาสมาคมนักวางแผนการเงินไทย คือ

- สไตล์การเขียนจะขึ้นอยู่กับเรื่องที่เขียน เช่น สไตล์ในการเขียนบทความก็จะแตกต่างจากสไตล์ในการเขียนนวนิยาย หากเขียนบทความ จะเน้นความกระชับ ตรงประเด็น ในขณะที่การเขียนนวนิยาย จะเน้นการบรรยายและพรรณาให้ผู้อ่านเกิดภาพพจน์

- หัวเรื่องหรือการตั้งชื่อเรื่องเป็นสิ่งสำคัญ ต้องดึงดูดและกระตุ้นให้คนอยากอ่าน

- ต้องทราบแนวการเขียนสมัยใหม่ เพราะในปัจจุบันนี้ สภาพแวดล้อมของผู้อ่านเปลี่ยนแปลงไป ผู้อ่านถูกรุมล้อมด้วยข้อมูลอันมากมาย มีเวลาน้อยลง ความอดทนลดลง ทักษะในการจับประเด็นของคนรุ่นใหม่ก็ลดลง นอกจากนี้ ด้วยข้อจำกัดของพื้นที่ในสื่อ ทำให้การสื่อสารผ่านบทความต้องสั้น กระชับและตรงประเด็น

- แนวทางการเขียนสมัยใหม่ เช่น ต้องดึงดูดให้คนสนใจอ่านด้วยหัวเรื่อง ข้อความสำคัญถูกแยกแยะให้ชัดเจน เนื้อหากระชับ ไม่ซับซ้อน หากต้องมีตอนต่อ ต้องมีประเด็นให้เข้าใจในแต่ละตอน แม้จะไม่ได้อ่านตอนก่อนหน้าหรือตอนต่อไป ก็สามารถอ่านและเข้าใจตอนปัจจุบันได้

- แบ่งวรรคตอน ย่อหน้าให้ถูกต้องและไม่ทำให้สับสน มีการแยกข้อมูลที่เป็น ”ความจริง” ออกจาก ”ความเห็น” และใช้ตัวพิมพ์ที่แตกต่างเป็นตัวช่วยเพื่อเน้นประเด็นสำคัญที่ต้องการจะสื่อสาร

- นอกจากนี้ สไตล์การเขียนต้องตรงกับช่องทางในการสื่อบทความด้วย เช่น

o สื่อหนังสือพิมพ์ เนื่องจากมีพื้นที่ค่อนข้างจำกัด จึงเน้นความรวดเร็ว กระชับ ตรงประเด็น สื่อหนังสือพิมพ์จะชอบประเด็นที่เป็นที่สนใจ ชอบตัวเลข ที่สามารถนำไปใช้พาดหัวในสื่ออื่น เช่น สื่อออนไลน์ และไม่ชอบบทความที่ใช้ภาษาเข้าใจยาก

o นิตยสาร มีพื้นที่มากกว่า สามารถลงบทความได้ยาว ครบประเด็น แต่เนื่องจากจำนวนนิตยสารลดลง จำนวนหน้าลดลง ทำให้ต้องใช้ช่องทางอื่นในการสื่อสาร เช่น โซเชียลมีเดีย ทำให้หัวเรื่องจึงมีความสำคัญอย่างที่สุดที่จะดึงดูดความสนใจ และไม่ควรใช้ภาษาที่เข้าใจยาก

o สื่อโทรทัศน์ ชอบความรวดเร็ว กระชับตรงประเด็น ชอบตัวเลข สถิติ ที่สามารถนำไปทำตัววิ่งได้ และหากผู้เขียนสามารถให้ความเห็นเพิ่มเติม หรืออธิบายรายละเอียดได้ก็จะยิ่งได้รับความสนใจ

o สำนักข่าวต่างประเทศ ชอบการรวบรวมข้อมูล รายเดือน รายไตรมาส และสถิติต่าง ๆ นอกจากนี้ยังสนใจสอบถามและสัมภาษณ์เพิ่มเติมอีกด้วย

o สื่อออนไลน์ ชอบให้มี Graphic และชอบความรวดเร็ว ข้อมูลที่ทันสมัย

o สื่อโซเชียล เน้นหัวเรื่อง และ Graphic อย่างไรก็ตาม ผู้เขียนที่มีชื่อเสียง จะได้รับความนิยมมากกว่า

- ข้อแนะนำที่สำคัญ ได้แก่ ชื่อเรื่องสำคัญมาก ต้องตั้งชื่อเรื่องให้ดึงดูดใจ มีการใช้ font ที่แตกต่างกันในการ highlight ประเด็นที่สำคัญ มีการแบ่งหัวข้อย่อยของประเด็นให้ชัดเจน ทุกข้อเขียนต้องให้ความรู้ใหม่แก่ผู้อ่าน ต้องให้เกียรติผู้อ่าน เอาใจเราไปใส่ในใจผู้อ่าน และหมั่นถามตัวเองว่าผู้อ่านต้องการอะไร นอกจากนี้ ต้องคิดอยู่เสมอว่าเราเขียน version สุดท้าย คือ เขียนอย่างดีที่สุด อย่าคิดว่าเขียนไปให้ บก. ปรับปรุงแก้ไขหรือตัด

- เทคนิคการตั้งชื่อเรื่อง เช่น ใช้คำคล้องจอง สั้นกระชับ หรือ ยาวแต่สะดุดใจ มีความขัดแย้งในตัว เปิดประเด็นคำถาม

ประเด็นสำคัญจากคุณนิภาพันธ์ พูนเสถียรทรัพย์ เจ้าของพ็อกเก็ตบุ๊ค “เปลี่ยนชีวิตสู่ความมั่งคั่งด้วยการวางแผนการเงิน” คือ

- นักวางแผนการเงิน คือ นักแก้ปัญหาทางการเงินให้กับผู้คน อย่างไรก็ตาม ความท้าทาย คือ คนส่วนใหญ่ไม่รู้ว่าตัวเองกำลังมีปัญหาทางการเงินอยู่หรือไม่ ความท้าทายถัดมา คือ หากรู้ว่าตัวเองมีปัญหาหรือมีความต้องการใช้บริการวางแผนการเงิน ก็ไม่รู้ว่าจะติดต่อกับนักวางแผนการเงินท่านใด

- การเขียนจึงเป็นทั้งการสื่อสาร การสร้างแบรนด์ และการสร้างตัวตน

- เมื่อพิจาณาจาก Customer Journey by Oracle

เมื่อผู้มุ่งหวังมีความต้องการในสินค้าหรือบริการ (1) ผู้มุ่งหวังจะทำการหาข้อมูล (2) คำถามคือ ทำอย่างไรผู้มุ่งหวังจึงจะหาเราเจอ และเลือกเราให้เป็นนักวางแผนการเงินของเขา การทำการตลาด โดยเฉพาะการทำ Content Marketing จึงเป็นเรื่องที่สำคัญมาก และทักษะการเขียนก็เป็นหนึ่งในทักษะที่สำคัญเพื่อการสร้าง content ที่ดี

- ข้อดีของการทำ Content Marketing คือ เป็นการสร้าง Brand สร้างตัวตน สามารถสร้างความน่าเชื่อถือ เป็นการจูงใจให้ลูกค้าสนใจอยากใช้บริการ หรือหากลูกค้ามองหาบริการนี้อยู่ หากเราตอบโจทย์ ลูกค้าจะเป็นฝ่ายติดต่อเข้ามาเอง

ประเด็นสำคัญจากพี่ช้าง ภัชราพร ช้างแก้ว บรรณาธิการนิตยสาร Money & Wealth คือ

- สถานการณ์ปัจจุบันของนิตยสาร M&W มีอายุครบ 15ปีในปีนี้ กลุ่มผู้อ่านอายุ >30ปี ปัจจุบัน ยังเป็นที่ต้องการของผู้อ่านและผู้ต้องการเผยแพร่ content น่าจะยังคงไปได้เรื่อย ๆ แม้นิตยสารหลายฉบับปิดตัวลง

- บทความของสมาคมนักวางแผนการเงินไทยที่ลงนิตยสาร M&W จะเป็นเรื่องการบริหารการเงินส่วนบุคคล โดยหลักการ บ.ก. จะอ่านทุกเรื่อง ตรวจแก้ถ้าเห็นที่ผิดชัดเจน จะมีการแก้ไขภาษารูปประโยคบ้าง แต่ต้องมีความพอเหมาะพอดี เพื่อไม่ให้กลายเป็นบทความของ บ.ก. ไม่ใช่ตัวตนของนักเขียน

- บ.ก. เป็นผู้อ่านคนแรก เป็นผู้ดูการผลิตหนังสือทั้งเล่ม เป็นตัวกลางเรื่องหนังสือกับทุกฝ่าย ทั้งผู้บริหาร การตลาด ผู้เขียน รูปแบบ กราฟฟิค ฯลฯ โดยหลักการ บ.ก. เป็นผู้ตัดสินใจว่างานเขียนจะถูกนำเสนอในนิตยสารหรือไม่

- กรณีบทความมีปัญหามาก คือ ถ้าอ่านแล้วไม่เข้าใจว่าต้องการจะสื่ออะไร ทางเลือก ของ บ.ก. คือ ไม่นำลงหนังสือ หรือส่งกลับนักเขียน เพื่อหารือกันและแก้ไข

- การตั้งชื่อบทความ แม้ไม่มีข้อจำกัดเรื่องภาษา แต่การใช้ภาษาไทยภาษาอังกฤษผสมกัน ผู้อ่านจะงงได้ นิตยสารภาษาไทยก็ควรใช้ภาษาไทย เนื้อหากับชื่อบทความควรสอดคล้องกัน

- การเขียนบทความทั่วไปจะมี 3 ส่วน คือ โปรย เนื้อหา และสรุป

o การโปรยควรสัมพันธ์กับชื่อบทความ สิ่งที่โปรยต้องสอดคล้องกับตัวตนของหนังสือ ไม่โดดมากเกินไป

o เนื้อหาการลำดับความมีความสำคัญ ไม่โดดไปโดดมา เป็นขั้นตอน หรือเรียงร้อยสมเหตุสมผลกัน การเขียนบทความที่มีชื่อผู้เขียนอยู่แล้ว ไม่จำเป็นต้องใช้สรรพนามแทนตัวบ่อย ๆ เว้นแต่ประเด็นที่ต้องการเน้นว่าผู้เขียนต้องการสื่อสารกับผู้อ่านจริง ๆ

o การใช้คำสิ้นเปลืองจะทำให้ประโยคยืดเยื้อไม่กระชับ บ.ก. ก็จะทำให้กระชับขึ้น ถ้าติดภาษาพูดมาเขียนจะมีคำฟุ่มเฟือยเยอะ หนังสือควรจะใช้ภาษาเขียนไม่ใช่ภาษาพูด

o การอ่านทบทวนจะมีประโยชน์ จะช่วยให้เห็นว่าบทความที่เขียนจบจริง กระจ่างหรือยังคลุมเครือให้ผู้อ่านต้องไปแปลความต่อ ซึ่งผู้อ่านอาจจะคิดไม่ตรงกับที่ท่านต้องการจะบอกได้

o การเชื่อมโยง การใช้เครื่องหมายวรรคตอนในภาษาเขียนสำคัญ ควรถูกต้อง เช่น ภาษาไทยไม่มี , หรือการใช้ บริษัทฯ ทั้งที่ไม่เคยเอ่ยชื่อเต็มของบริษัทนั้นมาก่อน และควรเขียนเป็นประโยคมี ประธาน กริยา จะทำให้อ่านเข้าใจง่ายขึ้น

o สรุปควรจบจริง ๆ ไม่ใช่อ่านแล้วยังมีเรื่องงง ต้องการคำอธิบายอยู่

o เขียนเสร็จแล้ว การอ่านทวนมีประโยชน์มาก ช่วยให้บทความสมบูรณ์มากขึ้น เขียนจบแล้วเก็บไว้ก่อน แล้วค่อยมาอ่านซ้ำ

- การคิดอะไรออกมาแล้วเขียนเลย ควรเป็นร่างแรก เมื่อเสร็จแล้วควรอ่านทบทวน ปรับแต่งให้เป็นบทความ เป็นภาษาเขียน ประโยคครบถ้วนสมบูรณ์ และควรมีโปรยที่มาที่ไป มีบทสรุปให้ชัดเจน

- โดยสรุป การเขียนหนังสือต้องผ่านกระบวนการคิด ต้องการเขียนอะไร ต้องการสื่ออะไร ใช้ภาษาที่เข้าใจง่าย กลุ่มผู้อ่านเป็นใคร ควรใช้ภาษาแบบไหน คิดเสมอว่าผู้อ่านอ่านจบแล้วเขาจะได้อะไร ฝึกฝนกระบวนการคิดเช่นนี้บ่อย ๆ จะเขียนเก่งขึ้นชำนาญขึ้น บทความที่ดี น่าเชื่อถือจะช่วยสร้างตัวตนของผู้เขียนให้ดีขึ้น น่าเชื่อถือมากขึ้น

ประเด็นสำคัญจากคุณวิโรจน์ ตั้งเจริญ กรรมการสมาคมนักวางแผนการเงินไทย ในฐานะผู้ตรวจทานบทความใน Financial Freedom Section ในนิตยสาร Money & Wealth คือ

- ข้อสังเกตจากบทความที่ผ่านมา คือ เนื้อหาในบทความมักจะไม่ต่อเนื่อง ไม่เชื่อมโยงกัน ส่วนหนึ่งอาจมาจากการรีบเขียนเพราะใกล้เวลาส่งต้นฉบับ สิ่งสำคัญผู้เขียนควรวางโครงเรื่องให้ชัดเจน จะเกริ่นยังไง เนื้อหากระชับ ไม่เยิ่นเย้อ และสรุปให้ชัดเจน

- ควรให้ความสำคัญกับความถูกต้องของข้อมูล อัพเดทให้เป็นปัจจุบัน เช่น อัตราดอกเบี้ยปัจจุบัน กฎหมายปัจจุบัน ควรอ้างอิงที่มาที่ไป ไม่ควรใส่มาลอย ๆ

- สิ่งที่เจอบ่อยคือ การสะกดผิด ใช้คำผิด แก้ไขได้ด้วยการอ่านทบทวน ทั้งตัวเราเอง ต้องเป็น บ.ก. ให้ตัวเอง อ่านรอบแรก ดูว่าครบในสิ่งที่ต้องการนำเสนอไหม รอบที่สองสมมุติตนเองเป็นผู้อ่าน และให้คนอื่นลองอ่านว่าอ่านแล้วรู้เรื่องไหม อ่านแล้วเข้าใจไหม

- สิ่งที่ดีมาก ๆ คือ บทควาที่เขียนแล้วทำให้ผู้อ่านได้ความกระจ่าง เข้าใจ หรือนำไปใช้ นำไปปฏิบัติได้

- การทบทวนสำคัญมาก และต้องจินตนาการกลุ่มผู้อ่านให้ออก ว่าเรากำลังคุยกับใคร

INFOGRAPHIC อัตราภาษีหัก ณ ที่จ่าย จากดอกเบี้ยรับตามอนุสัญญาภาษีซ้อน สำหรับบุคคลธรรมดา

โดย ณัฐพงษ์ อภินันท์กูล CFP®

ตารางสอบหลักสูตรการวางแผนการเงิน CFP ประจำปี 2561

INVESTORY พิพิทธภัณฑ์เรียนรู้การลงทุน

TFEX GOLD-D ทำไมต้องลงทุนใน Gold-D?